הדבר ששוקי הון ומשקיעים לא אוהבים הוא חוסר וודאות. כרגע אנחנו מוקפים בגורמי חוסר וודאות.

בעולם יש לא מעט גורמים שמשפיעים: המלחמה באינפלציה, על ידי ריביות גבוהות בארץ ובעולם, מיתון באירופה, קושי כלכלי בסין, הרמות הגבוהות של מדדי המניות בארה"ב, יחד עם שוק צר במיוחד, כאשר 7־10 מניות מהוות את כל הרווחים של השנה האחרונה (!) ב־S&P500; העלייה הדרמטית בתשואות האג”ח הממשלתי האמריקאי, הגורמים לזעזועים בשוקי האג”ח של ארה”ב. הדולר הגבוה, והחשש לגבי יכולת ארה”ב לעמוד בהחזרי החוב. לזה הצטרפה הורדת הדירוג של מוד”יס ב־11 בנובמבר.

מבחינה מקומית, בעבר ענייני הרפורמה, אבל בעיקר המלחמה שנכפתה עלינו אחרי הטבח המחריד של ה־7 באוקטובר היא הגורם שמאפיל בחשיבותו. מעבר לכך, שעות וימי המסחר מיוחדים שלנו, נזילות נמוכה בשוק המניות הישראלי, ומקבלים דילמה של משקיעים – מה הדרך להשקיע בשוק המקומי?

מדד הדגל המקומי

תחום בחירה הגיוני הוא אוסף המניות הנמצאות במדד ת"א 125. יכולה לעלות שאלה האם לקנות את המניות עצמן? קרן סל או מחקה או קרן נאמנות. הבחירה תלויה בתפיסה של המשקיע, אם מעוניין בניהול אקטיבי של התיק, או מעוניין במעקב פאסיבי אחרי המדד. כתבה זו מציגה את 5 הקרנות הגדולות ביותר בניהול אקטיבי, מתוך מניות מדד תא-125.

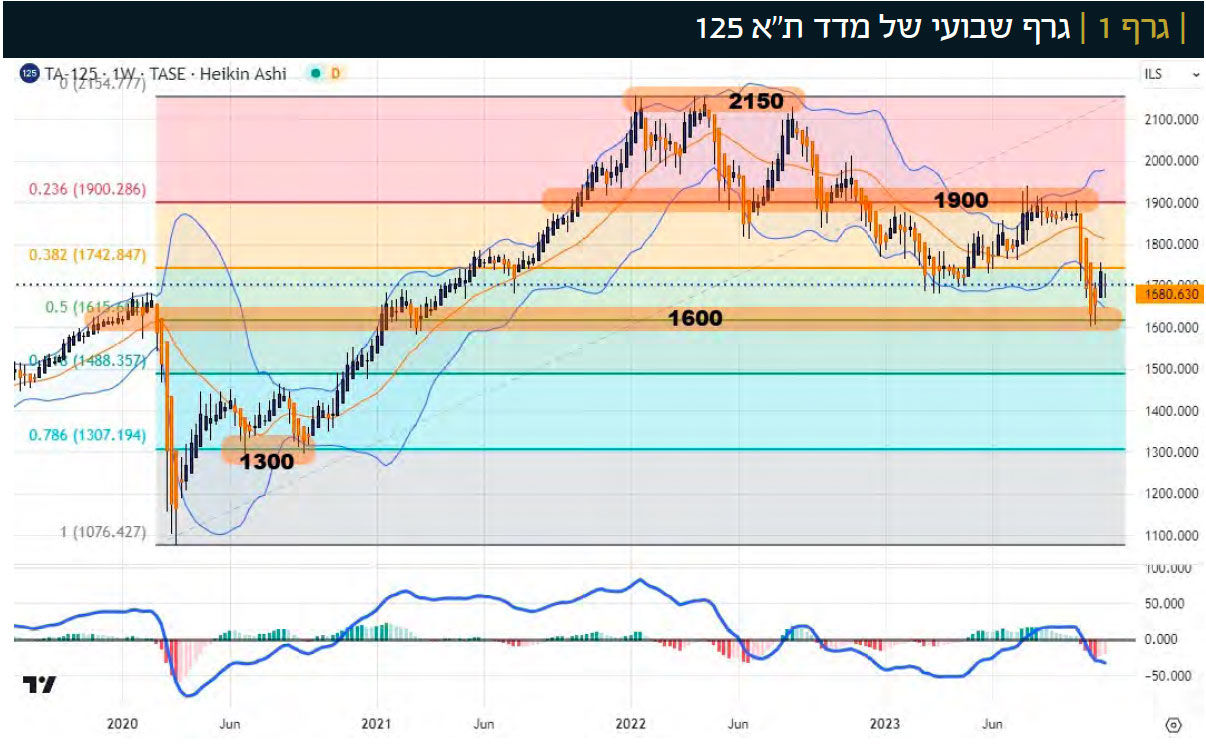

לפני שניכנס לפרטי הקרנות ולהשוואות השונות, נבחן את המדד עצמו. נעשה זאת בעזרת גרף שבועי של המדד, ובעזרת דיון על הדולר-שקל (גרף דולר-שקל מצורף בגליון זה בעמ' 12 בדיון מורחב על הדולר). הגרף נוצר בעזרת TradingView.

אחרי אירועי הקורונה, ראינו את השוק המקומי בעלייה מגמתית מהירה במיוחד. מהתחתית סביב 1076, ועד לשיא של 2150, כאשר היה צורך בבדיקת אמינות של המגמה סביב 1300. כזכור, זו הגיעה, כאשר נמצא החיסון של מגפת הקורונה. לאחר מכן, ב־2022, כל העולם, וגם ישראל, החליטו לנרמל את הריביות מאזור האפס לאזור הריביות הנוכחי, בתהליך חד ומהיר, שנכפה לאור התפרצות האינפלציה. ניתן לציין שהמגמה השלילית, שנבעה מהמהלך המוניטארי, נעצרה סביב 1700, כאשר בחלק האחרון של התנועה הייתה כבר השפעה של דולר העולה, והמחלוקת סביב הרפורמה המשפטית.

מחאת הרפורמה מנעה מהמדד לעלות ולהתקרב חזרה לשיא סביב 2150, וכל שנת 2023 עברה עלינו בביצועי חסר מול שוקי חו"ל. לאחר שהובטח שכל שאר חלקי הרפורמה יועבר בהסכמה, השוק הצליחו לחזור עד 1900, ממש לפני המלחמה. מלחמה היא שיא של חוסר וודאות, ולכן, היא נתנה מכה חזקה מטה, שהצליחה לשבור את התמיכה של 1700, ולגרום ליצירת שפל חדש, סביב 1600. קצת יותר נמוך מהשיא של הקורונה (1630). למרות התותחים הרועמים, ובתקווה שלא תהיה חזית צפונית, המדד הצליח לייצר, עד כתיבת שורות אלו, הכנה לסטייה חיובית בין המחיר והמומנטום.

השפעת הדולר על המניות

שער הדולר משפיע בהחלט על שוק ההון שלנו, ועל מדד תא-125. מפאת קוצר מקום, הגרף הרלבנטי הוא זה שמופיע בעמוד 12, שם מופיעה סקירה נרחבת על השקל־דולר.

ניתן לראות את ההתפתחות במטבע האמריקאי. משפל מוחלט מפתיע (שקרה כשהריביות הדולריות היו במסלול עולה) סביב 3.10, הדולר עלה בהדרגה ובצורה די מגמתית. כאשר כל רמת תמיכה היוותה במה למהלך חדש כלפי מעלה. 3.40, 3.60 ובמיוחד 3.80 היו תחנות הביניים שנדרשו בגלל הריביות, ובגלל הרפורמה. המלחמה גרמה לקפיצה של בהלה רגעית עד 4.10, אבל סביבת 3.80-3.90 היא הרמה הנוכחית היציבה המייצגת את פרמיית הסיכון של ישראל. לעומת התחום הקודם שבין 3.40־3.60.

לדעתי, המשמעות של דולר סביב 3.80 תהיה רקע מכביד לחיוב במניות. זה לא אומר שלא ניתן להתקדם ל־1900, אבל שיאים חדשים יושגו רק אם חוזרים בדולר לאזורים נמוכים יותר סביב 3.60.

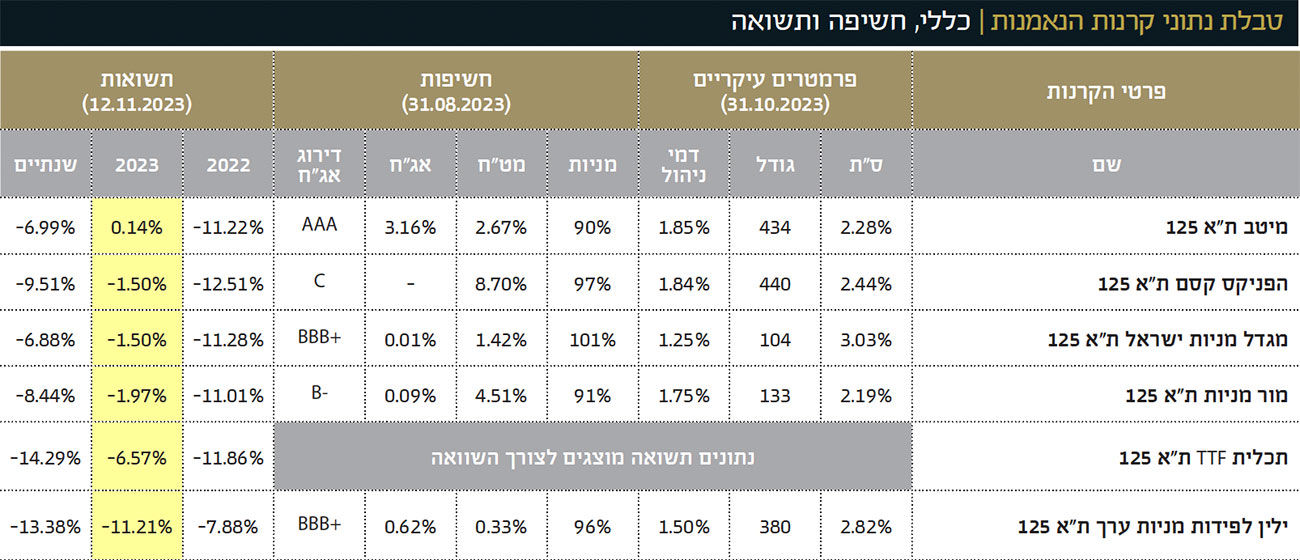

בטבלה המצורפת ניתן להתרשם שכל הקרנות מגיעות מבתי השקעות גדולים. הטבלה ממוינת לפי הביצועים מתחילת השנה, ומעודכנת בתשואות עד ה־12.11. כל הקרנות וותיקות מספיק, הצעירה מכולן (ילין לפידות) נולדה בסוף 2018. חלק מכובד מהקרנות שינו מדיניות, אבל לכולן וותק מספיק להשוואה. סטיות התקן די גבוהות (בין 2.19% ל־3.03%), ומצביעות על התנודתיות של עולם המניות שבמדד ת"א 125.

הקרנות גדולות למדי, בין 104 מיליוני שקלים (מגדל) ו־440 מיליון שקלים (קסם). דמי הניהול די דומים, חוץ מהקרן של מגדל, שגובה רק 1.25% לשנה, האחרות קרובות או מעל 1.5% לשנה (מיטב היקרה עם 1.85%). חשיפות הקרנות מאוד דומה, שכן מדובר בקרנות המנהלות מניות מקומיות מתוך מדד מוגדר.

אפשר לשים לב שיש מרווח די מעניין בין החשיפה המקסימאלית וקצת מעבר, בקרן של מגדל (101.37% מניות) מול החשיפה הממעיטה של מיטב עם 90.16% בלבד. זה אומר די הרבה לגבי אופי אהבת הסיכון של המנהלים. אופי המותאם לתקופה המיוחדת שאנחנו עוברים. כמו כן, למרות שלא אמורה להיות חשיפה מט"חית, הקרן של קסם עדיין חשופה ב־8.70% למט"ח. בכל הקרנות החלק האג"חי זניח מאוד, חוץ מ־3.16%, עם דירוג מקסימאלי של AAA, בקרן של מיטב. זו שמכילה הכי פחות מניות.

תשואות | מנהלי הקרנות היכו את המדד

מעניין לראות שמבחינת ביצועים, הקרנות די דומות, חוץ מזאת של ילין לפידות. לב שבטבלה הוספתי את המדד עצמו, כנקודת התייחסות שאליו יכולים לבחון את ביצועי הקרנות. עבור 2022, כל הקרנות ממש דומות למה שהמדד עשה – סביב 11%. חוץ מהקרן של ילין לפידות, שהצליחה להיות טובה יותר עם ירידה של 7.88% בלבד.

מתחילת השנה, רואים קטסטרופה עבור ילין לפידות עם 11.21%-, מול ירידה של 6.57% במדד, וירידות סביב 1.5%־2% בקרנות האחרות. מעניין מה היתה הסיבה לכך? כמו כן, בתשואה עבור השנתיים, העניין מעניין שוב, כל הקרנות הצליחו לרדת פחות בהרבה מהמדד, שצנח ב־14.29%. אבל ילין לפידות נפלה כמעט כמוהו, עם ירידה של 13.38%, כאשר האחרות נעו בין ירידות של 7% ועד כמעט 10% במינוס. המסקנה היא שיש קורלציה כיוונית טובה בין הקרנות המנוהלות (חוץ מהקרן של ילין לפידות), והקרנות האלה מציגות תשואה עדיפה יותר מהמדד בכך שהן חסכו כסף למשקיעים. עלתה על כולן הקרן של מיטב, שהצליחה להיות חיובית (0.14%) מתחילת השנה. ילין לפידות חיה בעולם משלה.

ביצועי הקרנות בגרפים

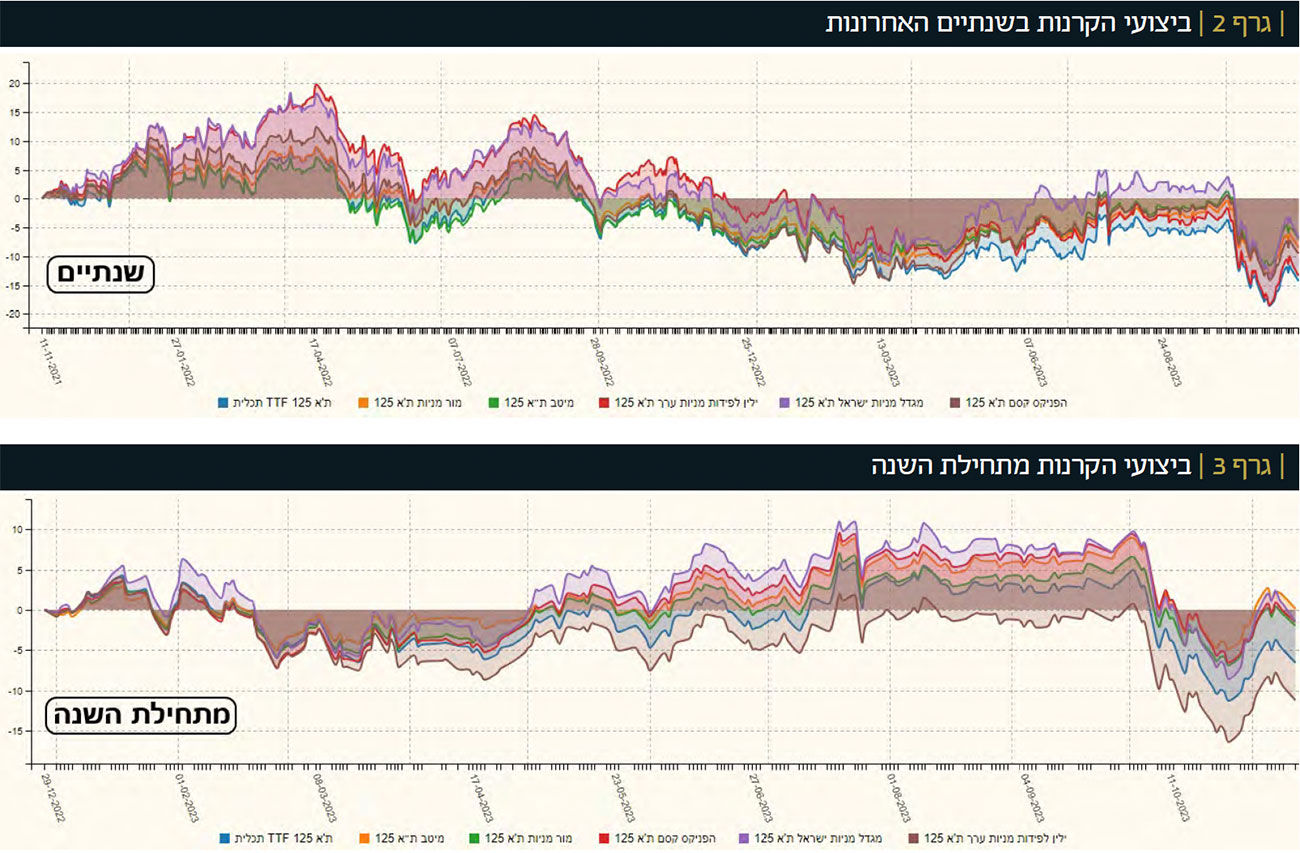

אין כמו תמונה להמחיש את הנתונים. בגרף השנתיים, גרף 2, רואים היטב איך הקרן של ילין לפידות הייתה מצוינת בחלק הראשון, ואיך היא התדרדרה להיות קרובה למדד, מתחת לאחרות, בחלק המסיים של גרף 2. לעומת זאת, בגרף 3, המציג את מה שקרה מתחילת השנה, רואים בבירור את ההתקבצות של כל הקרנות כקבוצה, בחלק המסיים, כשהמדד, ובסוף, הקרן של ילין, נמצאות מתחת לכולן.

גיוסים ופדיונות וסיכום קצר

הגיוסים מעניין כי הוא מצביע על האמון, או חוסר האמון, שיש למשקיעים בקרן, לאורך זמן. כמו כן, מבטאים איזה קרן נמצאת על הרדאר של המשקיעים. במקרה שלפנינו, גרף שלוש שנים של הגיוסים בקרנות המדוברות (לא מוצג) מראה היטב שכל הקרנות סובלות כרגע מחוסר בגיוסים. אין הרבה פדיונות, אבל, אין כסף חדש שנכנס לתחום. תודעתית, בלטו בעבר שתי קרנות בתקופה המדוברת: קסם, בקיץ 2021 (כנראה מכניסה חד פעמית), והקרן של ילין לפידות. זו הייתה פופולארית מאוד מאז קיץ 2021 ועד סתיו 2022, ואז היא חזרה לשכון עם חברותיה, עם תנועות הון מועטות מאוד. כרגע, הקרן של ילין לפידות הסובלת מפדיונות, ובצורה די בולטת.

לסיכום, מי שמאמין בשוק המניות הישראלי כמייצג של הכלכלה שלנו, שתשתקם במהרה אחרי המלחמה, ורוצה לקחת חלק בשוק ההון שלנו בצורה הרחבה ביותר, יבחר להסתכל על מדד ת"א־125, שבו יש את המניות הנזילות ביותר.

על פי המספרים שהצגתי כאן, חוץ מהתופעה החריגה של הקרן של ילין לפידות, הקרנות המנוהלות על בסיס אותן מניות יתנו תשואה טובה יותר מאשר השקעה פאסיבית במדד. כרגיל, איננו חושבים שכדאי לשים את כל הביצים בסל אחד. יש לגוון, ואולי אף לגוון בין חלק מנוהל, וחלק מחקה, אבל אני חושב שיש בהחלט תועלת בשימוש בקרנות שהיה לנו הכבוד לבחון כאן עבורכם. יחד ננצח.

Image by Freepik

Image by Freepik