אג"ח ממשלתי ומקרו

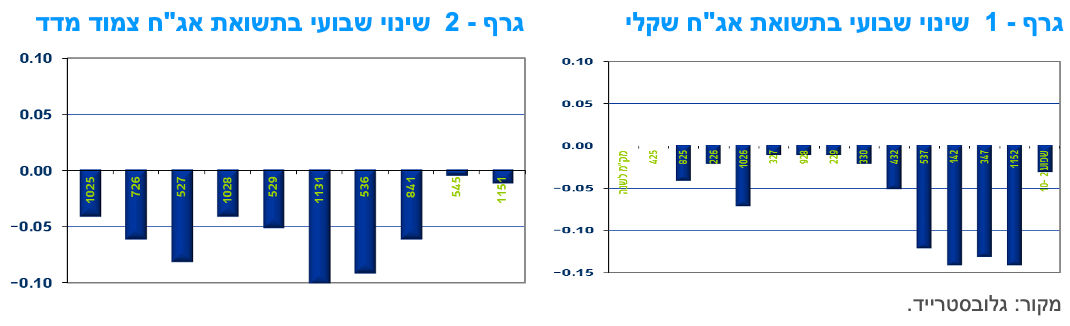

מבט שבועי – מגמה חיובית של ירידת תשואות נרשמה השבוע בשוק האג"ח הממשלתי המקומי. באפיק השקלי הלא צמוד עיקר ירידת התשואות נרשמה בחלק הארוך של העקום בטווח של 10 שנים ומעלה. צמודי המדד רשמו ירידת תשואות קלה לאורך העקום כולו. בנק ישראל צפוי להותיר, השבוע, את הריבית ללא שינוי.

מגמה חיובית של ירידת תשואות נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. בשקלים הלא צמודים עיקר ירידת התשואות נרשמה בחלק הארוך ביותר של העקום בטווח של 10 שנים ומעלה. איגרות אלו רשמו בממוצע עליית מחירים שבועית של 1.80%. בחלק הקצר – בינוני של העקום נרשמה מגמה של ירידת תשואות קלה.

צמודי המדד רשמו ירידת תשואות קלה לאורך העקום כולו, ירידת תשואות ממוצעת של 5 – 7 נ"ב. עיקר ירידת התשואות נרשמה בטווח של 5 – 10 שנים.

ציפיות האינפלציה רשמו עלייה קלה לאורך העקום למעט ירידה בטווח הקצר של שנה ובטווחים הארוכים ביותר של 10 שנים ומעלה. תשואות המק"מ שמרו השבוע על יציבות כאשר תשואת מק"מ לשנה נסחרת ברמה של כ – 4.10%. תשואות המק"מ מגלמות 4 – 5 הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א.

בנק ישראל יודיע ביום ב' הקרוב על גובה הריבית בפעם האחרונה לשנת 2023. אנו סבורים כי בנק ישראל צפוי להותיר את הריבית ללא שינוי. עם זאת, נראה כי גברו מאוד הסיכויים להורדת ריבית, ככל הנראה כבר בהחלטה שאחרי ההחלטה השבוע, בראשית חודש ינואר 2024. זאת על רקע מגמת התחזקות השקל, המשך הציפייה לירידת סביבת האינפלציה בישראל וניסיון לתמוך בפעילות הכלכלית המקומית על רקע ההיחלשות בשל הלחימה של החודשיים האחרונים.

זאת על רקע מגמת התחזקות השקל, המשך הציפייה לירידת סביבת האינפלציה בישראל וניסיון לתמוך בפעילות הכלכלית המקומית על רקע ההיחלשות בשל הלחימה של החודשיים האחרונים.

נתוני האינפלציה בעולם ממשיכים להצביע על היחלשות של הלחצים האינפלציוניים. בארה"ב, ככל הנראה, ירדה מהפרק העלאת ריבית נוספת ונראה שהפד עשוי להתחיל ולהוריד את הריבית עוד במחצית הראשונה של שנת 2024. מגמה זו עשויה, אף היא, לתת "רוח גבית" לבנק ישראל להתחיל ולהוריד את הריבית.

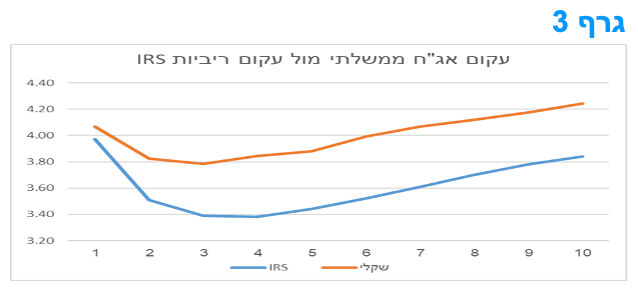

בשבועות האחרונים נרשמה בישראל מגמה של ירידה ברמת התשואות למרות העלייה החדה בהנפקות האוצר. נראה כי חלק מההסבר לירידת התשואות טמון בירידת ריביות ה IRS השקליות לאחרונה. ריביות אלו ירדו חדות לרמה נמוכה ב - 30 – 45 נ"ב ביחס לתשואות הממשלתיות המקבילות. מגמה זו ככל שתימשך תתמוך גם בירידת התשואות הממשלתיות.

שיעור האבטלה "הרחב" זינק חדות על רקע פרוץ הקרבות. שיעור האבטלה הרגיל צפוי להמשיך ולעלות בחודשים הקרובים.

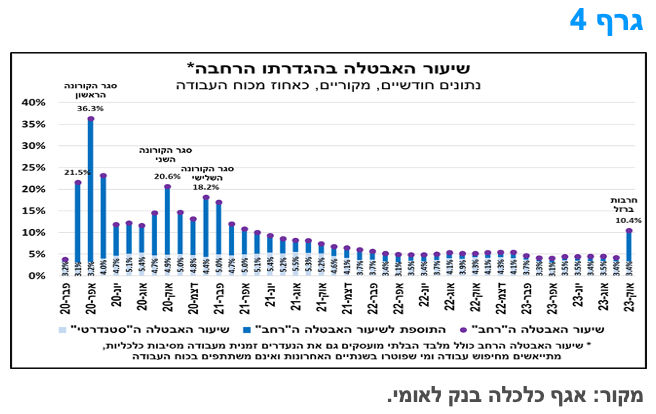

שיעור האבטלה (בגילאי 15 ומעלה, נתונים מקוריים) בהגדרתו הסטנדרטית, הכוללת את היקף הבלתי מועסקים בלבד, הסתכם בחודש אוקטובר בשיעור של 3.4%, זאת לעומת 4.3% באוקטובר 2022, וללא שינוי בהשוואה לחודש הקודם (גרף 4), כך על-פי נתונים עיקריים שפרסמה הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מסקר כוח האדם. שיעור אבטלה זה נותר יציב בחודשים האחרונים, והינו נמוך יחסית בהשוואה היסטורית. יחד עם זאת, נדגיש כי שיעור האבטלה ה"סטנדרטי" אינו משקף את השלכות המלחמה על שוק העבודה.

שיעור האבטלה ה"רחב", הכולל בנוסף לבלתי מועסקים גם את הנעדרים זמנית מעבודתם מסיבות כלכליות (לרבות מועסקים שהוצאו לחל"ת או שנעדרו משום שפעילות העסק צומצמה ברקע המלחמה), אך גם את מי שפוטרו מעבודתם בשנתיים האחרונות ואינם משתתפים בכוח העבודה, וגם מתייאשים מחיפוש עבודה, זינק בחודש אוקטובר 2023 ל-10.4%, וזאת בהשוואה ל-4.2% בחודש הקודם וכ-5.2% באוקטובר 2022. רמה זו הינה הגבוהה ביותר שנרשמה מאז אפריל 2021, מיד לאחר הסרת המגבלות על המשק במסגרת ה"סגר השלישי" בתקופת מגפת הקורונה, ומשקפת בעיקר את הגידול בהיקף הנעדרים זמנית מעבודה מסיבות כלכליות (כאמור לעיל בעיקר על רקע השלכות המלחמה), אך נמוכה מאלו שנרשמו במהלך סגרי הקורונה השונים. לפי אומדני הלמ"ס, היקף המועסקים שנעדרו זמנית מעבודה מסיבות כלכליות, עלה מ-12 אלף בספטמבר לכ-279 אלף באוקטובר. נוסף על כך, נציין כי שיעור האבטלה ה"רחב" בנטרול המתייאשים מחיפוש עבודה ואנשים שפוטרו מעבודתם בשנתיים האחרונות, שכפי הנראה משקף בצורה טובה יותר את השפעת מלחמת "חרבות ברזל" של שוק העבודה, עמד על 9.6% בחודש אוקטובר, זאת, בהשוואה ל-3.6% בחודש שעבר, ו-4.5% בחודש המקביל אשתקד.

לסיכום, העלייה המשמעותית בשיעור האבטלה ה"רחב", בשילוב עם ירידה בביקוש לעובדים במרבית ענפי המשק (להוציא ענפי הבינוי, עקב מחסור בעובדים זרים), כפי שמשתקף מנתוני המשרות הפנויות לחודש אוקטובר, זאת במקביל לירידה שנרשמה באמון הצרכנים באוקטובר, צפויה להכביד על הביקוש לצריכה מצד משקי הבית, לנוכח הירידה בהכנסותיהם (הפיצוי בגין החל"ת אינו בגובה שכר מלא) והעלייה במידת אי הודאות. במבט קדימה, לנוכח הפגיעה הצפויה בפעילות הסדירה של ענפים רבים בסקטור העסקי, אשר צפויה להכביד על האיתנות הפיננסית של חברות רבות, בדגש על עסקים קטנים ובינוניים, צפוי שיעור האבטלה בהגדרה הסטנדרטית לעלות גם כן בתקופה הקרובה. לפיכך, להערכתנו, שיעור האבטלה ה"סטנדרטי" (בגילאי 15 ומעלה) בשנת 2023 צפוי להסתכם בכ-3.6% בממוצע, ובשנה הבאה צפוי לעלות לכ-4.6% בממוצע, אך במונחי ההגדרה הרחבה, השיעור צפוי להמשיך ולהיות גבוה, בעיקר בתקופה הקרובה.

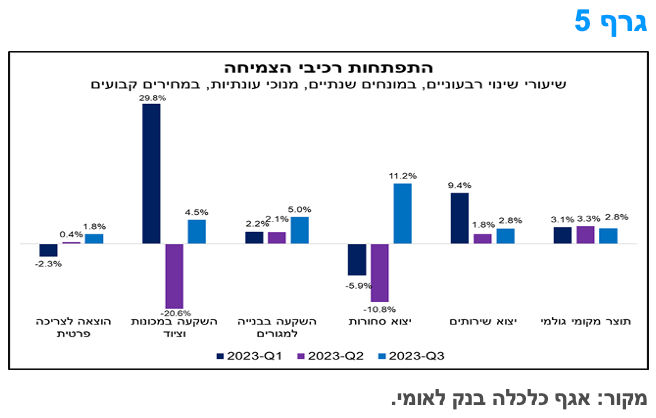

התוצר המקומי הגולמי צמח ברביע השלישי של השנה בקצב של כ-2.8%, במונחים שנתיים.

על-פי אומדני הלמ"ס, ברביע השלישי של השנה, לפני פרוץ מלחמת "חרבות ברזל", הפעילות הכלכלית במשק המקומי המשיכה להתרחב, אם כי, בקצב מעט נמוך מזה שנרשם בשני הרביעים הראשונים. התוצר המקומי הגולמי של ישראל צמח ברביע השלישי של שנת 2023 בכ-2.8% (ריאלי, מנוכה עונתיות, במונחים שנתיים).

בחינה של שיעורי הצמיחה לפי רכיבי התוצר, מלמדת כי צמיחת התוצר ברביע זה נתמכה בעיקר בהאצת קצב הצמיחה של יצוא הסחורות והשירותים (בדגש על הסחורות), וזאת חרף ההאטה בסחר העולמי, כמו גם בעליית קצב הצמיחה של הצריכה הציבורית ובמידה פחותה גם של הצריכה הפרטית (גרף 5). יחד עם זאת, נדגיש כי על אף העלייה בקצב הגידול של הצריכה הפרטית, הצריכה הפרטית לנפש התכווצה גם ברביע זה (ב-0.1%), כפי שקרה בארבעה מתוך חמשת הרביעים האחרונים, וזאת ברקע הסביבה הגבוהה יחסית של אינפלציה וריבית, המכבידה על כוח הקנייה של משקי הבית. כמו כן, יצוין כי קצב הצמיחה של יצוא השירותים היה נמוך משמעותית בהשוואה לעבר. ההשקעה בנכסים קבועים האטה זה הרביע השני ברציפות וצמחה במתינות, בשיעור של 1.2% (במונחים שנתיים), וזאת על רקע האטה בקצב הגידול של ההשקעה בענפי המשק, בעיקר עקב ירידה בהשקעה בכלי תחבורה כשמנגד ההשקעה במכונות וציוד עלתה, כאשר מאידך ההשקעה בבנייה למגורים דווקא האיצה, על אף ההתמתנות במחירי הדירות והירידה בקצב המכירה של דירות חדשות. במבט קדימה, אנו מעריכים כי ברביע הרביעי של שנת 2023 ירד התוצר המקומי בחדות, בשיעור דו ספרתי (במונחים שנתיים), לנוכח השפעות מלחמת "חרבות ברזל" על רמת אי הודאות, היצע העובדים, והביקוש הכולל, כך שבסיכום שנת 2023 צפוי התוצר המקומי לצמוח בכ-2.4%.

האינפלציה צפויה להמשיך להתמתן בחודשים הקרובים, בהובלת מחירי השכירות.

השפעת מלחמת "חרבות ברזל" על מדד אוקטובר 2023 הייתה אינפלציונית בעיקרה. מחירי תוצרת חקלאית טרייה (בשר עופות ודגים; ירקות ופירות טריים) עלו בקצב מואץ יחסית לעונתיות המאפיינת אותם בדרך כלל באוקטובר, ברקע צמצום ההיצע לאור המלחמה (פגיעה בתשתית חקלאית או בגישה אליה, ומחסור בעובדים לא-ישראלים מאז פרוץ המלחמה). גם הפיחות החד של השקל בשבועות הראשונים ללחימה דחף את המדד כלפי מעלה, ובפרט את מחירי ההוצאות על נסיעות לחו"ל. מנגד, מחירי המוצרים שצריכתם ירדה באופן חד מאז פרוץ המלחמה הפגינו, לפחות בחלקם, עמידות יחסית באוקטובר (מחירי הלבשה והנעלה, ריהוט וציוד לבית).

להערכתנו, ההשפעות הדפלציוניות של המלחמה עדיין לא באו לידי ביטוי באופן מלא במדד אוקטובר, לאור שיבושים במדידה של חלק מפריטי המדד ברקע המלחמה (כגון: עריכת מסיבות ואירועים, הבראה ונופש בארץ), שיטות המדידה של פריטים אחרים במדד, שגורמות לשינויים במחיריהם לבוא לידי ביטוי רק בהדרגה (למשל, מחירי טיסות לחו"ל ושכר דירה); וייתכן גם בשל ניסיון של חלק מהספקים לדחות ככל האפשר הורדת מחירים בתקופה שבה חלקם סופגים דווקא גידול בעלויות (פיחות בשער החליפין, התייקרות של ממש בעלויות השילוח, מחסור בעובדים וכו'). להערכתנו, ההשפעות הדפלציוניות של המלחמה יצברו תאוצה בהמשך הדרך ויהפכו לדומיננטיות, באופן שיתמוך בהמשך ההאטה של שיעור האינפלציה השנתי.

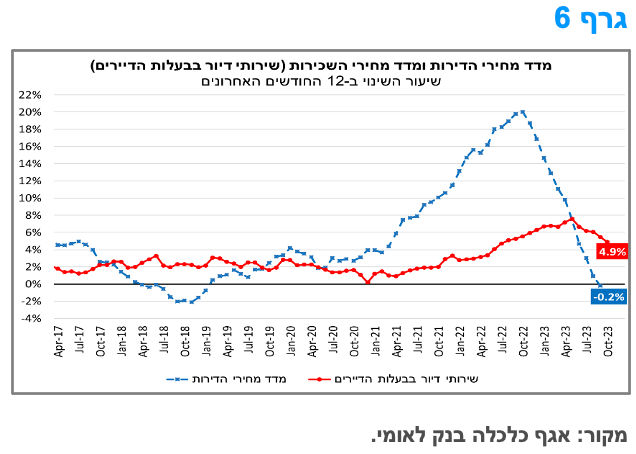

אחד מרכיבי המדד המרכזיים שעשויים לדחוף כלפי מטה את האינפלציה בחודשים הבאים הוא תת-סעיף שירותי דיור בבעלות הדיירים (המודד את מחירי השכירות בחוזים חדשים ומתחדשים). עוד לפני פרוץ המלחמה היה מצוי תת-סעיף זה בהתמתנות ניכרת, שבאה לידי ביטוי גם במדד אוקטובר (חוזים שהחלו בספטמבר-אוקטובר 2023, כלומר נחתמו עוד לפני המלחמה). כך, באוקטובר ירדו מחירי שירותי הדיור בבעלות הדיירים בכ-0.3% בהשוואה לספטמבר והשלימו עלייה שנתית של כ-4.9% בלבד, שיעור העלייה השנתי הנמוך ביותר שלהם מזה 15 חודשים (גרף 6). להערכתנו, המלחמה תוביל להתמתנות נוספת במחירי השכירות בחודשים הבאים. זאת, ברקע ירידה בטווח הקצר במספר משקי הבית השוכרים (גיוס למילואים, דחיית השנה האקדמית וכו'); הפניית דירות נופש להשכרה לטווח קצר (AirBNB וכו') אל שוק השכירות הרגיל לנוכח הירידה התלולה בכניסות תיירים לישראל מאז פרוץ המלחמה; וצפי להיחלשות כוח הקנייה של השוכרים, לאור הירידה בפעילות הכלכלית וההוצאה של מאות אלפי עובדים לחל"ת.

אשר למדד מחירי הדירות של הלמ"ס (אשר אינו נכלל במדד המחירים לצרכן), מדד זה ירד במהלך החודשיים האחרונים (אוגוסט-ספטמבר 2023) בכ-0.3% ביחס לחודשיים הקודמים (יוני-יולי 2023), באופן שהעביר את שיעור השינוי השנתי במדד מחירי הדירות לטריטוריה שלילית (0.2%-), לראשונה מאז ראשית 2019. מגמת הירידה במחירי הדירות, שהחלה בראש ובראשונה בעקבות העלייה החדה בסביבת הריבית במשק, צפויה להימשך בתקופה הקרובה גם ברקע השפעות מלחמת "חרבות ברזל". זאת, שכן המלחמה הובילה לפגיעה ניכרת באמון הצרכנים ובנכונותם לבצע בתקופה הנוכחית רכישות גדולות. פגיעה זו בסנטימנט באה לידי ביטוי בהיקף רכישת הדירות בחודש אוקטובר, שלפי נתונים ראשוניים של משרד האוצר, ירדה בחדות, ייתכן אף לרמה נמוכה יותר מזו שנרשמה בראשית משבר הקורונה.

מדד אמון הצרכנים בחודש אוקטובר 2023 ירד בחדות יחסית בהשוואה לחודש הקודם, על רקע השלכות מלחמת "חרבות ברזל", לרמה הנמוכה ביותר שנרשמה מאז אוקטובר 2020 (גרף 7), כך על פי נתוני הלמ"ס. ירידת המדד הייתה נמוכה יחסית לירידה שנרשמה במרץ 2020, עת הושתו לראשונה מגבלות על הפעילות הכלכלית בישראל בצל מגפת הקורונה, אולם אפשר שההסבר לכך טמון ברמה הנמוכה גם כך שאפיינה את אמון הצרכנים בעת האחרונה.

מקרו עולמי

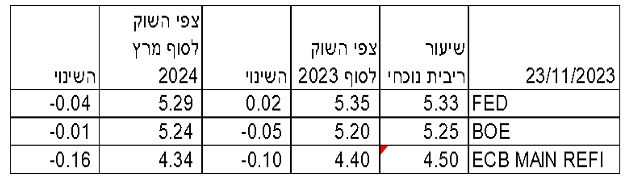

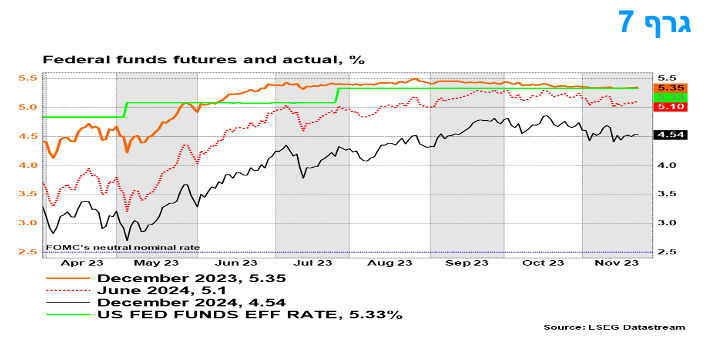

פרוטוקול החלטת הריבית של הפד

פרוטוקול ה-FOMC (ועדת השווקים הפתוחים של הפד) שמר נטייה למדיניות הדוקה, אבל נראה שהריבית מצויה עתה בשיא, זאת במיוחד מאז "שהתנאים הפיננסיים התהדקו במידה משמעותית בחודשים האחרונים". המסר המרכזי הוא ש"כל המשתתפים (ב-FOMC) העריכו שזה יהיה נכון שהמדיניות תישאר בעמדה מגבילה למשך זמן מה, זאת עד שהאינפלציה תרד באופן ברור ומתמשך לעבר היעד". כפי שהודגש מספר פעמים, הגורמים בפד "הדגישו כי הם יצטרכו לראות נתונים נוספים המצביעים על כך שלחצי האינפלציה הולכים ופוחתים". לכן נראה שהמצב של שמירה על רמת ריבית גבוהה יחסית ימשך, זאת כל עוד לא יהיו עדויות לכך שאינפלציית הליבה "ממש" בדרך ל-2%.

מאז החלטת הריבית האחרונה היה עוד נתון טוב יחסית של מדד המחירים לצרכן, לאוקטובר, האטה בצמיחת התעסוקה, עלייה באבטלה והתמתנות נוספת בקצב עליית השכר. לצד זאת, למרות מלחמת "חרבות ברזל", מחיר הנפט הגולמי הגיע לשפל של ארבעה חודשים. על רקע זה, בשוקי החוזים יש כעת צפי להורדת הריבית הראשונה של 25 נקודות בסיס בפגישת יוני 2024, עם סיכוי שהיא תגיע מוקדם יותר, כבר בפגישה בתחילת מאי. אם הצמיחה הכלכלית תאט כצפוי ואינפלציית הליבה תמשיך להתמתן, אז ההפחתה הראשונה אף עשויה להיות מעט קודם לכן.

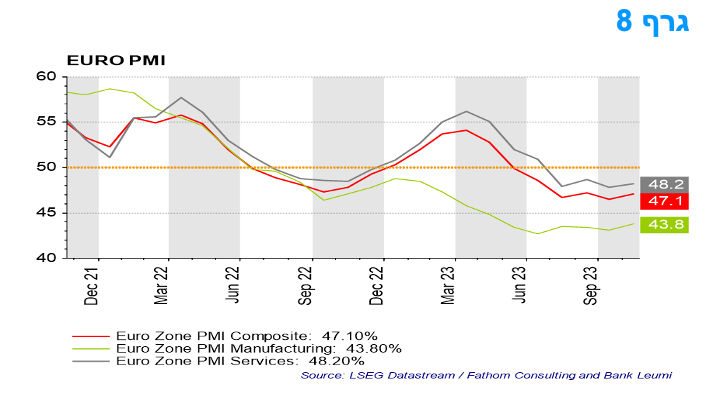

מדדי PMI בגוש האירו - מרכיבי המחירים, תומכים במידה רבה של זהירות לגבי ההערכות לגבי המידה שבה ה-ECB יתחיל לשחרר את המדיניות המוניטרית.

למרות העלייה ב-PMI של גוש האירו בנובמבר, הרמה נשארה עקבית עם התכווצות הכלכלה ברביע הרביעי. העלייה ב-PMI המשולב מ-46.5 באוקטובר ל-47.1 בנובמבר תאמה את הקונצנזוס. הפירוט מראה שהעלייה ב-PMI נבעה מן המגזר היצרני (תעשייה ובנייה), למרות שרמת ה-PMI של תפוקת ייצור עדיין הייתה הרבה מתחת ל- 50 שעקבי עם התכווצות הפעילות. תחום השירותים עלה במעט. מדד ההזמנות החדשות וצבר ההזמנות הקיימות מצביע על כלכלה חלשה, כאשר שניהם ירדו.

נראה שהלחצים האינפלציוניים התגברו במעט. מרכיבי מחירי התשומה ומרכיבי התפוקה עלו שוב בנובמבר בקצב המהיר ביותר מאז מאי. יתכן שהתייקרויות אלו הן תוצאה של שכר גבוה יותר במגזר השירותים. במקביל, מדד ה-PMI לתעסוקה ירד מתחת ל-50, כלומר התכווצות, לראשונה מזה כמעט שלוש שנים.

בסך הכול, מדדי ה-PMI, ובעיקר מרכיבי המחירים, תומכים במידה רבה של זהירות לגבי ההערכות לגבי המידה שבה ה-ECB יתחיל לשחרר את המדיניות המוניטרית. הגידול השכר צפוי להגיע אל האינפלציה במגזר השירותים ונראה שקובעי המדיניות המוניטרית ימתינו עד למחצית השנייה של השנה הבאה לפני שיפחיתו את הריבית בפעם הראשונה וזאת ככל הנראה בהיקף מצטבר של 50 נ"ב לכל היותר בשנה הבאה.

המלצות לפעילות: על רקע ירידת סביבת האינפלציה בעולם השווקים חוזרים לתמחור הורדות ריבית בעולם לקראת אמצע שנת 2024. בנק ישראל צפוי להקדים את מרבית הבנקים המרכזיים ולהתחיל בתהליך של הפחתת הריבית כבר בראשית שנת 2024. ייתכן ונראה רמז לכך כבר בהחלטת הריבית השבוע. מומלצת אחזקת מח"מ בינוני תוך איזון בין שקלים לא צמודים לצמודי מדד.

נתוני האינפלציה שפורסמו לאחרונה מלמדים על המשך הירידה בסביבת האינפלציה בעולם ונראה שמהלך העלאות הריבית מאחורינו. גם בארה"ב נראה כי מהלך הורדות הריבית צפוי להתחיל ברבעון השני של שנת 2024.

הפד אמנם צפוי להמתין לעוד נתונים לפני שיוריד את הריבית (כפי שעלה מהפרוטוקולים שפורסמו השבוע) אך נראה כי העלאות ריבית ירדו מהפרק לפי שעה.

בישראל, על רקע ירידת סביבת האינפלציה (אם כי במתינות), הירידה בפעילות הכלכלית כתוצאה מהלחימה בדרום ומהלך התחזקות השקל בשבועות האחרונים, עלו הסיכויים כי בנק ישראל יפחית את הריבית בהחלטה הראשונה בשנת 2024, בראשית חודש ינואר. ייתכן וכבר בהחלטה הקרובה השבוע נקבל רמזים לכך.

ירידת התשואות בשוק המק"מ מגלמת 4 - 5 הורדות ריבית במהלך השנה הקרובה ואנו סבורים כי מדובר בתרחיש ריאלי יחסית ביחס לסביבת האינפלציה הצפויה במהלך השנה הקרובה, אם כי מעט אופטימית. להערכתנו, ריבית בנק ישראל צפויה להתחיל לרדת בראשית 2024 ולרדת בהדרגה במהלך 2024 לכ-3.75% ברביע האחרון של 2024. יהיה מקום להמשך הפחתת הריבית גם לאחר מכן, לכ-3.00-3.25%, זאת בתלות בהתכנסות האינפלציה למרכז יעד יציבות המחירים. בנסיבות אלו, התשואה של המק"מ לשנה צפויה להמשיך ולרדת אל מתחת ל-4.0% ולאחר מכן, בטווח הארוך יותר, תשואה זו צפויה להמשיך ולרדת לכ-3%. תהליך זה צפוי להשפיע גם על החלק הבינוני של העקום השיקלי.

על רקע זה אנו ממליצים להמשיך ולהשקיע במח"מ אחזקות בינוני.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.35-2.50% בממוצע, בטווח של 2 – 10 שנים אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

כפי שכתבנו בתחילת הסקירה, העלייה בכמות ההנפקות עדין לא משפיעה על רמת התשואות שדווקא רשמה ירידה בשבועות האחרונים עם זאת אנו סבורים כי קיים פוטנציאל לעלייה בתלילות העקומים בהמשך, לאור העלייה הצפויה בגירעון הממשלתי בשנה הבאה וגם בשנים 2025-2026, ובמקביל המשך גיוסים מואצים יחסית של משרד האוצר שצפויים להשפיע בעיקר על החלק הארוך של העקום.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

גם האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 8 שנים .

אג"ח חברות

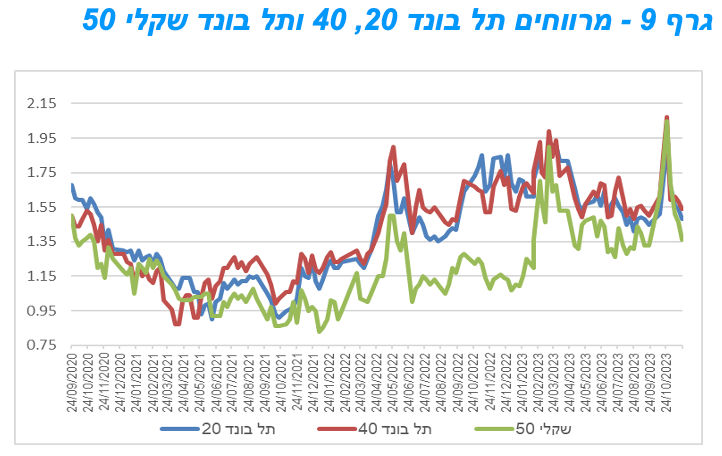

עליות שערים נרשמו השבוע במדדים המובילים תוך המשך ירידה ברמת המרווחים. רמת המרווחים חזרה למעשה לרמתה טרום המלחמה. העליות בשוק המשני נתמכות בקיפאון כמעט מוחלט בהנפקות מראשית הלחימה. אנו סבורים כי ברמת המרווחים הנוכחית מומלצת הקטנת החשיפה לאפיק.

עליות מחירים נרשמו השבוע בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו עליות של עד 0.70%. בלטו בעיקר מדדי התל בונד צמודי המדד. על רקע זה ולאור יציבות ברמת התשואות הממשלתיות המקבילות, נרשמה ירידה נוספת ברמת המרווחים. למעשה רמת המרווחים במדדי התל בונד המובילים חזרה לרמתה טרום הלחימה בדרום. בגרף 9 ניתן לראות כי לאחר העלייה החדה ברמת המרווחים בראשית המלחמה, בשבועות האחרונים חל תיקון חד ורמת המרווחים השלימה ירידה ומחקה את כל מהלך העלייה ברמת המרווחים מראשית הלחימה.

ייתכן והירידה ברמת המרווחים נרשמה בין היתר על רקע קיפאון כמעט מוחלט בשוק ההנפקות. נציין כי מאז ראשית חודש אוקטובר גייסו חברות כ 4.8 מיליארד ₪ בלבד כאשר מתוך סכום זה, 3.1 מיליארד ₪ הייתה ההנפקה של חברת חשמל. למעשה מראשית הרבעון הרביעי של השנה הגיוסים הקונצרניים כמעט נמחקו לחלוטין ושנת 2023 צפויה להסתיים בירידה משמעותית בכמות ההנפקות ביחס לכמות ההנפקות בשנתיים האחרונות. ייתכן והירידה החדה בהיצע ההנפקות מראשית חודש אוקטובר מסייעת למגמה החיובית בשוק המשני למרות הלחימה בדרום והעלייה בסיכון המקומי.

אנו סבורים כי יש לנצל את הירידה ברמת המרווחים להפחתת החשיפה לאפיק הקונצרני. מראשית הלחימה חלה עלייה מסוימת ברמת התשואות הממשלתיות וירידות משמעותיות בשוק המניות. על רקע זה השוק הקונצרני התייקר באופן יחסי ולכן קיימת עדיפות להגדיל חשיפה לשוק המניות ולשוק האג"ח הממשלתי חלף חשיפה לאפיק הקונצרני.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (27.11) 3.3 מיליארד ₪ בהנפקה לציבור. הסדרות שיגויסו: ממשק 226 – 500 מש"ח, ממשק 229 – 500 מש"ח, ממשק 432 – 500 מש"ח, ממשק 537 – 500 מש"ח, ממצמ 1028 – 500 מש"ח, ממצמ 1131 – 500 מש"ח, ממצמ 1151 – 300 מש"ח.

משרד האוצר יקיים השבוע (28.11) מכרז החלף במסגרתו ירכוש מהציבור את גליל 5904 וינפיק כנגד את הסדרות הבאות: ממשק 928, ממשק 330, ממצמ 726.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי