כולנו מכירים את מושג "7 המופלאות". אלו שבעת המניות המובילות את השוק האמריקאי לגבהים חדשים, כאשר רוב רובו של השוק נמצא במקום הרבה יותר נמוך. מניות הטכנולוגיה הגדולות האלו משקפות כמה תובנות לגבי המשקיעים בארה"ב:

ראשית, הם רואים במניות האלו פוטנציאל צמיחה גדול, וזאת, במיוחד באילו הקשורות למושג הבינה המלאכותית. אבל, זה לא הכול: בגלל גודלן, ובגלל ההשפעה שלהן על המדדים, הן מהוות מקום נזיל ובטוח יחסית להשקעה. לדוגמה, מניית אפל, אינה רק מייצגת חברה המייצרת מוצרים טכנולוגיים מדהימים אלא גם אימפריה פיננסית, ששווייה הבורסאי כבר מעבר ל-3 טריליוני דולרים (!). לכן, השקעה במניה כזו מבטיחה תנודתיות נמוכה יחסית, נזילות מוחלטת, וקרבה לביצועי השוק.

לעומת זאת, ואני קצת מכליל לצורך ההדגמה, 493 המניות במדד

S&P500 נהנות פחות מאותן תכונות. ריכוז תשומת הלב של המשקיעים, בכמות קטנה כזו של מניות, קיצונית למדי היסטורית, ומצביעה על רוחב שוק צר, כפי שלא היה מעולם. ואם נרחיק לכת לעולם המניות הבינוניות והקטנות, נבין כמה השוני גדול בין מה שקורה בחלק ההובלה של השוק הכללי, והחלק הנשרך אחריו.

ועוד נקודה חשובה: ככל שמתרחקים מהמניות הגדולות לכיוון הקטנות, ישנו גורם משמעותי נוסף שעולה לפני השטח: ייצוג אמיתי יותר של הכלכלה המקומית האמיתית. מניות כמו אפל, מייקרוסופט, ואפילו טסלה ואנווידיה, הינן מניות של חברות כלל עולמיות, המשקפות את הצמיחה הגלובלית הרבה יותר מאשר המקומית. נכון שארה"ב עדיין מהווה את אחד ממרכזי הצריכה הגדולים בעולם, אבל, עדיין.

לכן, כאשר רוצים לקבל מושג על מה שקורה בשטח, בארה"ב, עדיף בהרבה להסתכל על מדד הראסל-2000 מאשר בנסדק-100 או בסנופי-500. הקדמה זו מיועדת לתת רקע לתרגיל שנעשה עכשיו עבור השוק המקומי שלנו. במקום מדד

S&P500, נתייחס למדד המניות העיקרי שלנו: ת"א 125. ובמקום הראסל-2000 נסתכל על מדד

Sme60, כמייצג את המניות הקטנות.

זאת, כאשר אנו נמצאים בתקופה של מלחמה, וכאשר הבורסה מנסה להשתקם מן המכה הראשונית שהביאו אירועי ה-7-10. אבל לא רק: נסתכל על כל מה שקרה מאז תחילת השנה, כאשר היו ענייני הרפורמה המשפטית עיקר ההשפעה המקומית, לפני שהחמאס תקף אותנו באכזריות. כאמור, ראשית, נבחן את המדד של המניות הקטנות לבדו, מאז תחילת השנה, ומה אנו למדים מתנועת מחירו כיום (בעזרת מערכת

TradingView):

לכאורה, ההנחה הכללית אומרת שהעולם הזה יהיה הרבה פחות אטרקטיבי מאשר המדדים הגדולים. גם לפני המלחמה. הגרף מראה לנו תנועה אחרת לגמרי: שנת 2023 החל בירידה דרמטית מ-650 ועד 520 (20% !) תוך חודשיים וחצי. אבל, באותה מהירות, ראינו את החזרה מעלה, כמעט במלואה, עד 640. ושם, המדד התייצב לו מעל 610. ההלוך ושוב, כולו, כולל ההתייצבות מעל 610 התרחשו כאשר המשק היה תחת המחלוקת הגדולה סביב הרפורמה, והשפעתה על שוק ההון, הדולר-שקל, וכל מה שנאמר סביב הכלכלה הישראלית. לדעתי, לולא פעולתו הבזויה של החמאס, היינו רואים פריצה של המשולש המתכנס, שבסיסו היה 610, לכיוון שיאים חדשים.

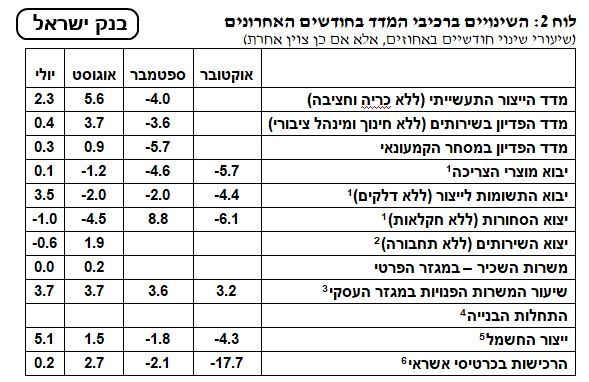

אבל, הגיעה המלחמה, וגרמה, כמו בכל המדדים, לשיקול מחדש ולקריסה לכיוון התחתית שנקבעה סביב 520. אגב, שימו לב לדיוק הערכי של אותה תחתית (!). משם, המדד מצליח לעלות בצעדים מדודים, אך איטיים. מדוע? כי אין ספק שלפנינו תקופה קשה במיוחד בכלכלה האמיתית. לצורך זה, ראו את נתוני המדד המשולב שקיבלנו ב-26-11 מבנק ישראל:

נכון שהיו כבר כמה מינוסים בספטמבר, אבל, כל הנתונים של אוקטובר נמצאים במינוס, כאשר הרכישות בכרטיסי האשראי (17.7-) אומרות הכול: הכי קרוב לקיפאון צרכני. וזה, כמובן, משפיע הכי הרבה על החברות הקטנות, הניזונות מהשוק המקומי. הרבה יותר מאשר על החברות שיש להן גישה לשוק בחו"ל. אבל, תשאלו מיד: אולי המגמה שהוצגה במדד

Sme60 דומה גם במדדים היותר גדולים? התשובה נמצאת בגרף היומי הבא, המגיע גם הוא מפלטפורמת

TradingView:

לפניכם היחס בין המדד ת"א 125, ומדד המניות הקטנות

Sme60. ככל שהעקומה עולה, המומנטום של המדד הכבד חזק, ומגמתי יותר, וככל שהעקומה יורדת, ידו של מדד המניות הקטנות על העליונה.

ומה אנו רואים? עד יולי השנה, היחס היה תמונת ראי של המדד הקטן עצמו (ראו גרף מעלה). אבל, מאז, אנו רואים התפתחות מגמתית (שיאים ושפלים עולים) של חוזק יחסי גדול יותר במדד הרחב (ת"א 125) לעומת חברו. במיוחד בזמן המלחמה, כאשר היחס מגיע עכשיו לבחון את 3.2, שהינה ההתנגדות האחרונה לפני השיא של 3.4.

מה כל זה אומר? שהמשקיעים מעדיפים להכניס את כספם לחלק הגלובלי יותר, הבטוח, והרחב יותר של השוק. אין זה מפתיע, אבל חייבים להציג ולראות את ההוכחה לכך לפני שנחליט. כמו כן, וזו נקודה חשובה, אפילו עבור אלו שאינם פעילים ישירים בשוק ההון: מתי נדע שהמשק הישראלי יוצא מן התרדמת שהמלחמה הכניסה אותו אליה? כאשר נראה את הכסף עושה משהו הפוך, ונראה את העקומה של היחס מתחילה לרדת מגמתית. ובכך, מצביעה על שיקום המשק הישראלי עצמו, על ידי האמון של המשקיעים בו. יחד ננצח.

איור פאנדר

איור פאנדר