אג"ח ממשלתי ומקרו

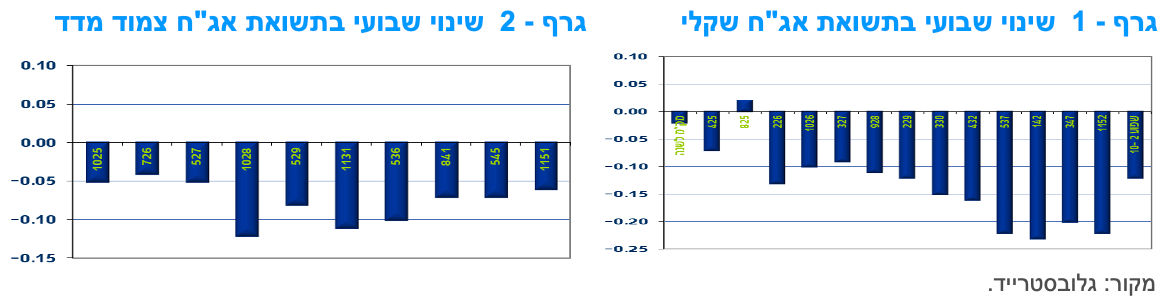

מבט שבועי – המגמה חיובית של ירידת תשואות נמשכה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת התשואות נרשמה על רקע המשך מגמת ירידת התשואות בעולם והמשך מגמת התחזקות השקל. עיקר ירידת התשואות נרשמה לאורך העקום השקלי הלא צמוד בדגש על השקלים הלא צמודים לטווח הארוך. ציפיות האינפלציה שבו וירדו לאורך העקום והן מתייצבות ברמה של כ – 2.40% בממוצע עד לטווח של 10 שנים.

מגמה חיובית של עליות מחירים וירידת תשואות נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקומים בדגש על החלק הארוך בעקום השקלי הלא צמוד, שם נרשמה ירידת תשואות של מעל ל - 20 נ"ב בממוצע. בחלקים הקצרים של העקומים נרשמה ירידת תשואות מינורית יחסית כך שתלילות העקומים רשמה ירידה ובעיקר העקום השקלי הלא צמוד.

בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים שבועית של 0.8%. איגרות החוב השקליות לטווח של 10 שנים ומעלה רשמו עליות מחירים ממוצעות של 2.9% ואילו צמודי המדד המקבילים רשמו עליות מחירים ממוצעות של 1.2%. יש לציין כי איגרות החוב לטווח הארוך (הן השקליות הלא צמודות והן צמודות המדד) אשמו את הביצועים החלשים ביותר השנה תוך ירידת מחירים ממוצעת של כ – 6.0% מתחילת השנה.

המגמה החיובית, השבוע, נרשמה על רקע המשך ירידת התשואות בעולם כאשר התשואות הארוכות בארה"ב ממשיכות לרדת לרמה של כ – 4.2% בטווח של 10 שנים. השוק בארה"ב מתחיל לגלם הורדת ריבית כבר בהחלטה של חודש מרץ 2024.

תשואות המק"מ שמרו השבוע על יציבות כאשר תשואת מק"מ לשנה נסחרת ברמה של כ – 4.10%. תשואות המק"מ מגלמות 4 – 5 הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א. עקום ריביות התל - בור מגלם אף הורדה אגרסיבית יותר. להערכתנו מדובר בתסריטים אופטימיים יחסית, אם כי לא בלתי סבירים.

בנק ישראל יידרש בעוד 3 שבועות לקבוע את גובה הריבית. נראה שבנק ישראל ימשיך להתלבט האם להותיר את הריבית ללא שינוי או להתחיל ולהוריד את הריבית. בצד התומך בהורדת ריבית המשך מגמת התחזקות השקל וירידת סביבת האינפלציה בפועל והציפיות לשנה הקרובה. בצד התומך בהותרת הריבית ללא שינוי המשך רמת האי וודאות הגבוהה והצורך שבנק ישראל משדר לשמור על זהירות במדיניות המוניטארית. נכון לעכשיו נראה שקיימים סיכוים כמעט זהים להותרת הריבית ללא שינוי או להורדה של 25 נ"ב.

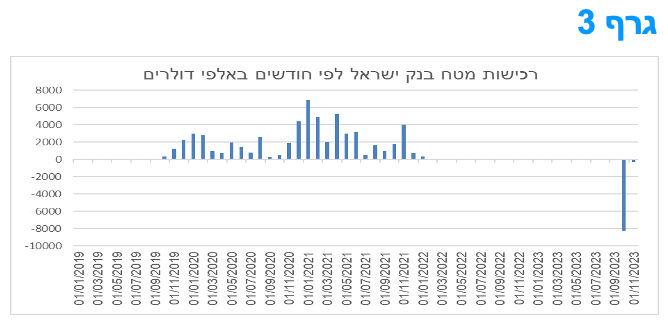

מהלך התחזקות השקל בחודש נובמבר הביא לירידה דרמטית בהתערבות בנק ישראל בשוק המט"ח. לאחר מכירה של יותר מ 8 מיליארד דולר במהלך חודש אוקטובר, בנק ישראל הסתפק במכירה סמלית של מעט מעל ל - 300 מיליון דולר במהלך חודש נובמבר.

תחזית ה OECD לצמיחה בישראל צופה ירידה חדה בצמיחה בשנה הבאה ותואמת את תחזית לאומי.

ארגון ה-OECD פרסם תחזית מאקרו כלכלית מעודכנת למדינות החברות בארגון, לרבות ישראל, כמדי חצי שנה. על פי תחזית זו, אשר מתחשבת בהשפעות השליליות הצפויות של מלחמת "חרבות ברזל", הוערך שקצב הצמיחה (הריאלי) של התוצר בישראל יסתכם ב-2.3% בשנת 2023, וירד בשנה הבאה לכדי 1.5% (ראה/י טבלה). מדובר בתחזית דומה לזו של לאומי (2.5% ב-2023, ו-1% ב-2024). תחזית זו מניחה כי עיקר הלחימה יתרכז במהלך הרביע הרביעי של 2023, אך היא תימשך בהיקף נמוך יותר גם במהלך הרביע הראשון של 2024, וכי הפעילות הכלכלית תחל להתאושש במהלך שנת 2024.

על פי אומדני ה-OECD הצריכה הממשלתית (רכישות הממשלה) תעלה בצל המלחמה, אך כנגד תהיה הכבדה על הצריכה הפרטית וההשקעות כתוצאה מהשפעתם של גורמים כגון: אי ודאות גבוהה, היחלשות הסנטימנט בקרב העסקים והצרכנים, סגירה זמנית של עסקים (בפרט בענפי הבינוי, המסחר ושירותי המזון), וירידה משמעותית בהיצע העובדים. הפגיעה הניכרת בתיירות הנכנסת תעיב על היצוא; התפתחות האינפלציה תהיה תלויה במאזן שבין זעזועי צד הביקוש לאלו שבצד ההיצע. לפי התחזית, השיבושים בהיצע המוצרים והשירותים במשק יובילו ללחצי אינפלציה בטווח הזמן הקצר. אך לאחר מכן, עם היחלשות ההשפעה של השיבושים מצד ההיצע, ובמקביל לכך שהביקושים יתאוששו באופן הדרגתי בלבד, האינפלציה צפויה להתמתן.

עוד לפי התחזית, הוצאות הממשלה (רכישות הממשלה והעברות הממשלה) יעלו במידה משמעותית על רקע התמיכה בעסקים שהכנסותיהם נפגעו, טיפול במשקי הבית שפונו מבתיהם, גידול בהוצאות הביטחון, ועלויות השיקום של האזורים שנפגעו. הגידול בהוצאות ימומן חלקית באמצעות הסיוע שיתקבל מארה"ב (לצרכי ביטחון), קיצוץ בהוצאות בתחומים אחרים וקרנות חוץ תקציביות משמעותיות (קרן הפיצויים של מס רכוש למשל). אף על פי כן, הגירעון התקציבי צפוי לעלות ולעמוד על כ-4% תוצר בממוצע בכל אחת מהשנים 2023-2025. לצד זאת, ציינו ב-OECD כי בשל העלייה הצפויה בהוצאות הממשלה בשנים הקרובות, בתחומים שצוינו לעיל, על הממשלה לבצע תיעדוף מחדש להוצאותיה הפרמננטיות, באמצעות בחינה של ההוצאות, בכדי למתן את ההשלכות על המימון הציבורי, וזאת תוך שימור ההוצאות בתחומים התומכים בצמיחה העתידית, דוגמת השקעה בתשתיות ושיפור מערכת החינוך.

לסיכום, הסיכונים לתחזית המוצגת מעלה הינם גבוהים, זאת לנוכח מידת אי הוודאות הרבה בנוגע לאורך הלחימה, היקפה ועצימותה. על כן, הסלמה במלחמה לאזורים נוספים, או מלחמה ממושכת יותר, עלולים להוביל לשיבושים חמורים יותר בצד ההיצע, לפגיעה משמעותית יותר בסנטימנט הצרכני והעסקי ולהוביל לתפיסת סיכון גבוהה יותר בנוגע לישראל, וכפועל יוצא להתבטא בפגיעה עמוקה יותר בצמיחה ובתחום הפיסקלי.

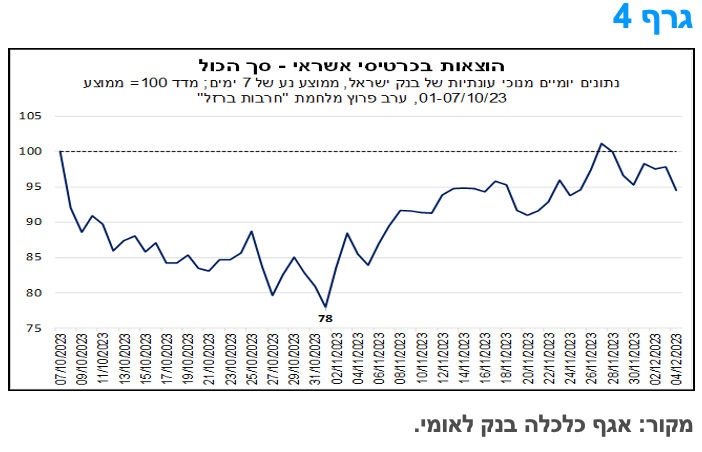

ההתאוששות ברכישות בכרטיסי אשראי נבלמה בסוף חודש נובמבר

על פי בנק ישראל, בימים האחרונים, החל מסוף חודש נובמבר, היקף הרכישות בכרטיסי אשראי שב להתמתן.

בגרף 4 מוצגת ההתפתחות של סך הרכישות בכרטיסי אשראי מאז פרוץ מלחמת "חרבות ברזל" ביחס לרמה שהייתה לפני המלחמה (ממוצע סך הרכישות בשבוע הראשון של חודש אוקטובר 2023). ניתן לראות כי מאז תחילת המלחמה סך הרכישות היה במגמת ירידה, והגיע בנקודת השפל (סוף אוקטובר) לרמה הנמוכה בכ-22% מהרמה של טרום המלחמה.

מתחילת חודש נובמבר היקף סך הרכישות החל לעלות, מגמה אשר נשמרה עד סוף החודש. זאת, בין היתר, על רקע התייצבות מסוימת בלחימה, העובדה שהחשש לפתיחת חזית נוספת בצפון הארץ פחת במידה מסוימת ומהלך שחרור חטופים מהשבי בעזה במקביל להפוגה בלחימה. אולם, מתחילת חודש דצמבר, במקביל להתחדשות הלחימה וירי הרקטות מעזה, נרשמה ירידה מסוימת, והרמה של סך הרכישות ב-4.12 הייתה נמוכה בכ-5% ביחס לרמת טרום המלחמה.

נציין כי קטגוריות הצריכה שבלטו לשלילה עד ה-4.12, הינם: חינוך ופנאי ותיירות, על רקע הסנטימנט הצרכני הנמוך והירידה החדה בכניסות תיירים, ובמידה פחותה יותר גם דלק, כפי הנראה עקב ניידות נמוכה מהרגיל. בשאר הקטגוריות נרשמו ירידות מתונות יותר, כאשר היקף הרכישות ברשתות המזון עודנו גבוה בהשוואה לרמה מלפני המלחמה. במבט קדימה, התפתחות המלחמה צפויה להמשיך להשפיע על המגמה של הצריכה הפרטית. להערכתנו, בשנת 2023 צפוי קיפאון בצריכה הפרטית, בתרחיש מרכזי, לעומת צמיחה של 7.4% בשנת 2022. בשנת 2024 צפוי להתחיל תהליך איטי והדרגתי של שיקום והצטיידות מחודשת מצד משקי הבית.

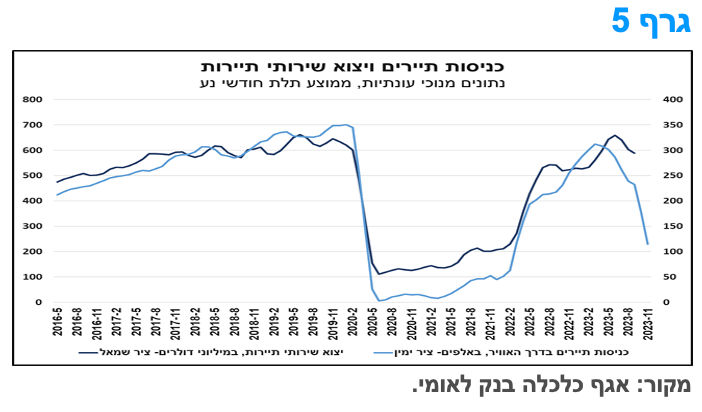

ייצוא השירותים של ישראל צפוי להתכווץ על רקע הקריסה בתיירות נכנסת.

תנועת הנוסעים אל ומחוץ לישראל המשיכה לרדת גם בחודש נובמבר, לאחר הירידה החדה שנרשמה בחודש שעבר. כניסות התיירים (בדרך האוויר, נתונים מנוכי עונתיות) בנובמבר הסתכמו בכ-38.3 אלף תיירים, היקף הנמוך בכ-37% בהשוואה לחודש הקודם, ובכ-84% ביחס לחודש שקדם לפרוץ מלחמת "חרבות ברזל" (ספטמבר 2023). היקף היציאות של ישראלים לחו"ל (בדרך האוויר, נתונים מנוכי עונתיות) בחודש נובמבר הסתכם בכ-149 אלף, רמה המשקפת ירידה בשיעור של 38% בהשוואה לחודש הקודם, ובשיעור של כ-79% ביחס לספטמבר 2023. הירידה בחודש נובמבר נבעה בעיקר מהעובדה שבחודש אוקטובר עוד היו כ-6 ימים של פעילות מלאה בנמל התעופה.

לאור הירידה החדה בכניסות התיירים לישראל בחודשיים האחרונים צפוי יצוא שירותי התיירות לרדת גם כן בתלילות. בהנחה שהרמה של כניסות התיירים בחודש דצמבר תהיה זהה לזו שנרשמה בנובמבר, ועל סמך המתאם החיובי בין היקף כניסות התיירים לבין היקף יצוא שירותי התיירות (גרף 5), ניתן להעריך, בחישוב גס, כי יצוא שירותי התיירות ירד בשיעור של כ-66% ברביע הרביעי של 2023, ביחס לרביע הקודם. בהמשך לכך, מכיוון שיצוא שירותי התיירות היווה כ-8% מסך יצוא השירותים ברביע השלישי של 2023, הערכה זו משקפת תרומה שלילית של כ-5.3% ליצוא השירותים הכולל ברביע הרביעי.

מקרו עולמי

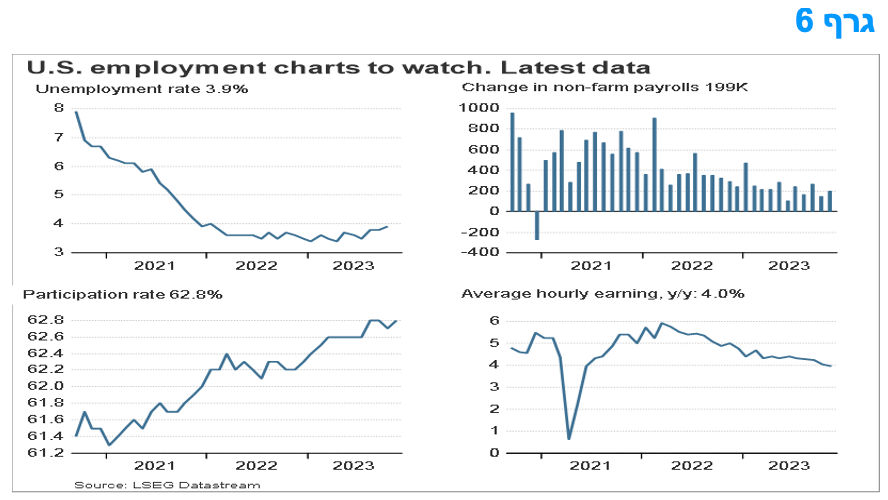

דו"ח תעסוקה ארה"ב- נובמבר 2023

מספר המשרות הפתיע במקצת כלפי מעלה ועלה יותר מהצפי המוקדם של כ-185,000, וגדל ב-199,000 בנובמבר. שיעור האבטלה שב וירד ל-3.7%. עליית מועסקים התרחשה בענפי בריאות ובממשלה, וגם בתעשייה, מה שמשקף את חזרת עובדי תעשיית הרכב משביתה. שיעור ההשתתפות בכוח העבודה עלה ל- 62.8% מ-62.7% ומדובר בהתפתחות חיובית מבחינת הפד בהיבט של הגדלת היצע העבודה.

עליית מספר המספר המשרות ב-199,000 בנובמבר נמוכה במקצת מהגידול החודשי הממוצע של 240,000 במהלך 12 החודשים הקודמים. השינוי בסך התעסוקה לחודש ספטמבר עודכן כלפי מטה ב-35,000, מ +297,000 ל +262,000, והשינוי לאוקטובר נותר על +150,000.

בנובמבר, השכר הממוצע לשעת עבודה עלה ב- 0.4% ובמהלך 12 החודשים האחרונים העלייה הסתכמה בכ-4.0%. מדובר בהתמתנות הדרגתית של קצב העלייה לכיוון התואם את יעד יציבות המחירים ועליית פריון העבודה וגם זו התפתחות חיובית מבחינת הפד.

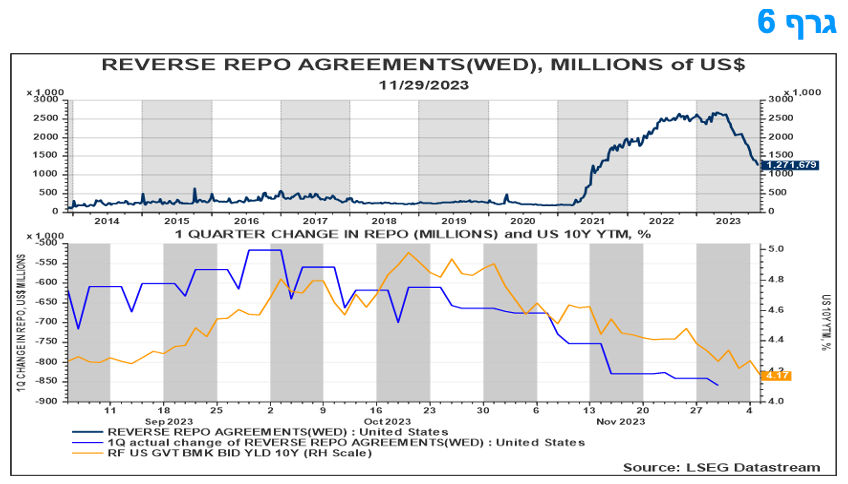

יתרת המערכת הפיננסית ב- REPO של הפד ותשואות האג"ח הממשלתיות של ארה"ב.

פעולות ה- REPO היו "מקום חנייה" פופולרי לנזילות במהלך תוקפת הקורונה עבור בנקים, קרנות כספיות ומוסדות פיננסיים רבים. פעילות זו מתנהלת בהיקפים גדולים מול הפדרל ריזרב ויציאת הנזילות ממסגרת זו בצורה מוגברת עשויה לתת הסבר חלקי לירידת תשואות האג"ח הממשלתיות בארה"ב לאחרונה.

לפני שנה, השימוש במסגרת הריפו של הפד תפח לשיא של כמעט 3 טריליון דולר, אך מאז השיא של נובמבר 2022, היתרה הצטמצמה במידה ניכרת. נראה שהשימוש המופחת במסגרת זו משקף צפי מוגבר לגבי ההערכה שהפד שסיים את מחזור העלאות הריבית שלו, כאשר הבנק המרכזי צפוי בשבוע הבא (13/12/2023) לשמור את הריבית ללא שינוי, ולהתחיל להוריד את הריבית במהלך השנה הקרובה.

יציאת כספים מן ה – REPO, ומעבר לכיוון האג"ח לשם "נעילת" תשואה, והגדלת הנזילות בשוק היו ככל הנראה גורם שסייע בהפחתת שיעור התשואה לפדיון של אג"ח ממשלת ארה"ב משיא של כ- 5% באוקטובר לרמה הנמוכה יחסית כיום. הגידול הזה בנזילות מאפשר גם הקצאה מחדש של הסיכון ותשואות נמוכות יותר.

המלצות לפעילות: המשך מגמת ירידת התשואות בעולם, התחזקות השקל והסבירות לכך שהמלחמה בדרום תסתיים בתוך שבועות עשויים לתמוך בהמשך המגמה החיובית בשוק האג"ח הממשלתי. בנוסף, ברבעון הראשון של שנת 2024 צפויות להתחיל הורדות ריבית ראשונות בעולם וככל הנראה גם בארץ.

ירידת סביבת האינפלציה בעולם וסימני התקררות הפעילות הכלכלית הן בארה"ב והון באירופה מלמדים כי שמהלך העלאות הריבית מאחורינו. השווקים מתמחרים הורדות ריבית לקראת אמצע השנה אולם לא בלתי נמנע כי כבר במהלך הרבעון הראשון של השנה נראה הורדות ריבית ראשונות, בעיקר בדגש על הפד בארה"ב.

הפד אמנם צפוי להמתין לעוד נתונים לפני שיוריד את הריבית (כפי שעולה מדברי בכירי הפד כולל היו"ר פאואל) אך נראה כי העלאות ריבית ירדו מהפרק והנתונים בפועל יכריעו מתי יחל מהלך הורדת הריבית. הן בארה"ב והן באירופה השווקים מצפים להיקף ניכר של הפחתות של כ - 150 נ"ב במצטבר במהלך שנת 2024.

בישראל, בנק ישראל התווה דרך לקראת מהלך הורדות ריבית. מהלך זה ייצא לדרך כאשר נראה ירידה נוספת בפרמיות הסיכון המקומיות, ירידה ברמת האי וודאות והתייצבות של השקל ביחס למטבעות המרכזיים. סביר להניח כי נראה ירידת ריבית במהלך הרבעון הראשון של השנה. ככל שהיציבות בשווקים הפיננסיים תתבסס וסביבת האינפלציה תוסיף להתמתן אל עבר טווח היעד, המדיניות המוניטרית תוכל להתמקד יותר בתמיכה בפעילות הכלכלית. ככלל, בנק ישראל מסמן שיוריד את הריבית בשלב מאוחר יותר ולפי התחזית של בנק ישראל, ברביע הרביעי של 2024 הריבית צפויה לעמוד על 3.75-4.00% לעומת 4.75% כיום.

בנוסף, בנק ישראל קורא למדיניות פיסקלית אחראית לאור המצב המסובך. לפי התחזית של בנק ישראל, צפויה עלייה בגירעון בתקציב הממשלה שיסתכם ב-3.7% תוצר וב-5.0% תוצר בשנים 2023 ו-2024, בהתאמה. לאור זאת, יחס החוב/תוצר בסוף שנת 2024 צפוי לעלות לכ-66%. הוצאות הממשלה בגין המלחמה (ברוטו, לפני ניכוי סיוע מממשלת ארצות הברית והפחתות הוצאות אחרות) צפויות להסתכם במונחי ברוטו בכ-160 מיליארדי ש"ח עד סוף שנת 2025 וצפי לאובדן הכנסות של כ-35 מיליארדי ש"ח. הנגיד קרא בדבריו לממשלה לנקוט במדיניות פיסקאלית אחראית, עם חשיבה לטווח הבינוני-ארוך כבר עכשיו, שכוללת צמצום של הוצאות בעלות אופי פרמננטי ובעלות תרומה נמוכה לצמיחה העתידית. זאת, בין היתר, על רקע ההערכה שהוצאות הביטחון יגדלו גם מעבר לשנות המלחמה, כמו גם תשלומי הריבית על החוב.

ירידת התשואות בשוק המק"מ מגלמת 4 - 5 הורדות ריבית במהלך השנה הקרובה ואנו סבורים כי מדובר בתרחיש ריאלי יחסית ביחס לסביבת האינפלציה הצפויה במהלך השנה הקרובה, אם כי מעט אופטימית כל עוד בנק ישראל מציין מידה רבה של חוסר שביעות רצון מהנושא התקציבי. להערכתנו כאמור, ריבית בנק ישראל צפויה להתחיל לרדת במהלך הרבעון הראשון של שנת 2024 ולרדת בהדרגה במהלך 2024 ל כ-3.75% ברביע האחרון של 2024. יהיה מקום להמשך הפחתת הריבית גם לאחר מכן, לכ-3.00-3.50%, זאת בתלות בהתכנסות האינפלציה למרכז יעד יציבות המחירים. בנסיבות אלו, התשואה של המק"מ לשנה צפויה להמשיך ולרדת אל מתחת ל-4.0% ולאחר מכן, בטווח הארוך יותר, תשואה זו צפויה להמשיך ולרדת לכ-3%. תהליך זה צפוי להשפיע גם על החלק הבינוני של העקום השיקלי.

על רקע זה אנו ממליצים להמשיך ולהשקיע במח"מ אחזקות בינוני.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.50% בממוצע ואף מתחת, בטווח של עד 10 שנים ,אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

גם האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 8 שנים .

אג"ח חברות

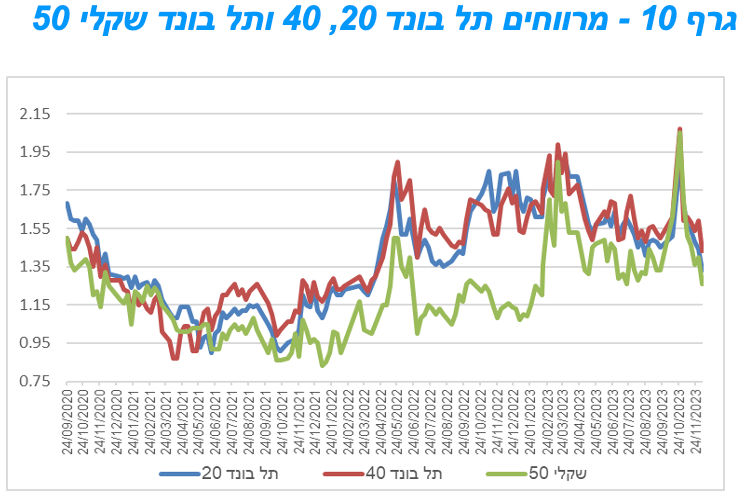

המגמה החיובית נמשכת כאשר עליות שערים נרשמו השבוע במדדים המובילים. רמת המרווחים המשיכה לרדת לרמות הנמוכות מהרמות טרום הלחימה בדרום. שוק ההנפקות מעט התעורר השבוע כאשר במהלך השבועות הקרובים צפויות הנפקות נוספות אם כי מרביתן הנפקות בהיקפים בינוניים.

עליות מחירים נרשמו השבוע בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו עליות ממוצעות של כ- 0.80%. בלטו בעיקר מדדי התל בונד צמודי המדד והמדדים של חברות בדרוגים בינוניים. המגמה החיובית הנמשכת מזה מספר שבועות הביאה לירידה משמעותית ברמת המרווחים לרמה הנמוכה מרמתן טרום המלחמה. מדובר בסיגנל של השוק לגבי ירידת הסיכון בשוק המקומי בדומה למגמות בשוק המט"ח שם רשם השקל התחזקות משמעותית במהלך החודש האחרון.

מרווחי מדדי התל בונד צמודי המדד נסחרים במרווחים נמוכים במיוחד, מרווחי שפל של יותר משנה.

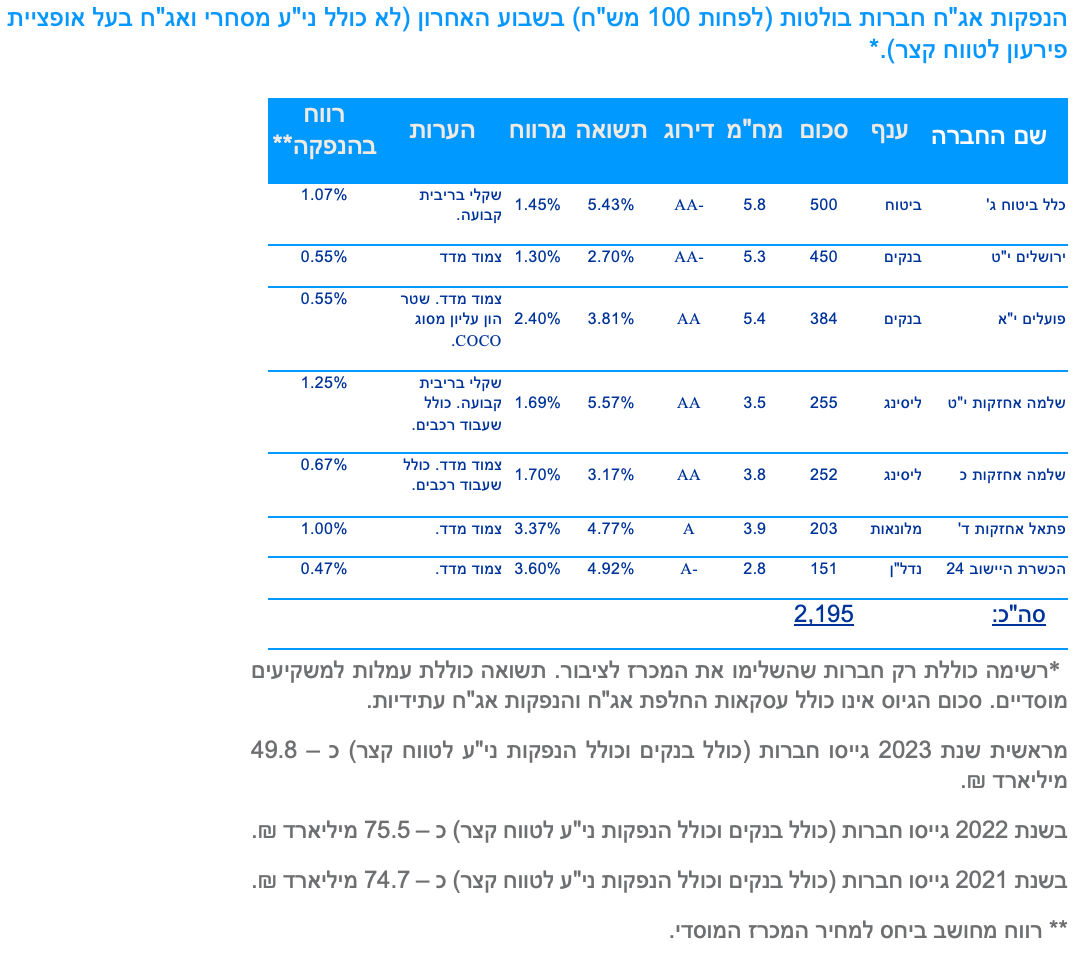

על רקע הלחימה בדרום, מראשית חודש אוקטובר נרשמה ירידה חדה בכמות ההנפקות. למעשה במהלך חודש נובמבר התבצעו הנפקות רק של ני"ע לטווח קצר בריבית משתנה וני"ע מסחריים. בשבועיים האחרונים נראה ששוק ההנפקות מתחיל להתעורר מעט כאשר מספר חברות החלו בתהליכי הנפקה. במהלך השבוע האחרון הנפיקו חברות כגון: כלל ביטוח, בנק פועלים ובנק ירושלים. בהמשך החודש צפוי גם גיוס של בנק לאומי.

עלייה בכמות ההנפקות עלולה ללחוץ את רמת המרווחים בעיקר לאור העובדה כי הם נמצאים אף מתחת לרמתם טרום הלחימה בדרום.

אנו סבורים כי יש לנצל את הירידה ברמת המרווחים להפחתת החשיפה לאפיק הקונצרני. מראשית הלחימה חלה עלייה מסוימת ברמת התשואות הממשלתיות וירידות משמעותיות בשוק המניות. על רקע זה השוק הקונצרני התייקר באופן יחסי ולכן קיימת עדיפות להגדיל חשיפה לשוק המניות ולשוק האג"ח הממשלתי חלף חשיפה לאפיק הקונצרני.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (11.12) 4.40 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 226 – 550 מש"ח, ממשק 229 – 550 מש"ח, ממשק 537 – 550 מש"ח, ממצמ 1131 – 550 מש"ח, ממצמ 1151 – 450 מש"ח, ממשמ 1130 – 500 מש"ח, ממקצ 824 – 1,250 מש"ח.

משרד האוצר יקיים השבוע (12.12) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 324 וגליל 5904 וינפיק כנגד הסדרות הבאות: ממשק 928, ממשק 330, ממצמ 726.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי