ישראל

סקר העסקים - עלייה בקושי להשיג אשראי. לא צופים עליית מחירים

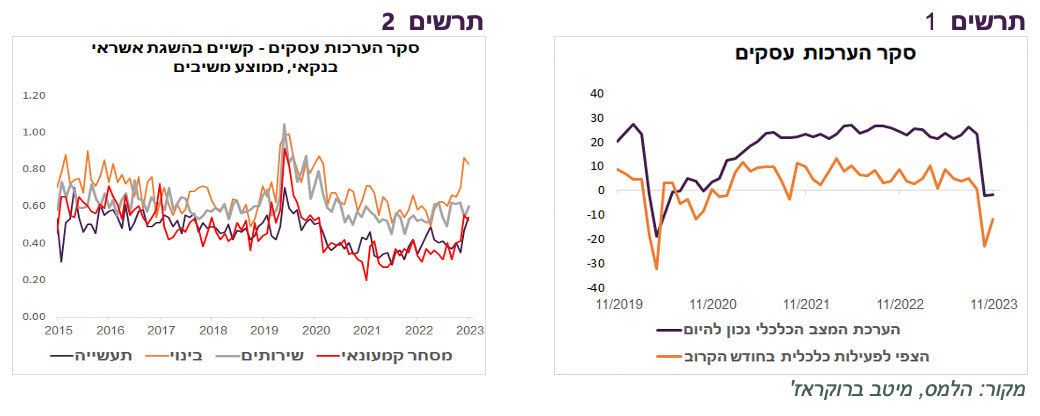

סקר הערכות עסקים לחודש נובמבר הציג שיפור קל בצפי העסקים לפעילות בחודש הקרוב, אך ללא שיפור במצבם הנוכחי לעומת חודש אוקטובר (תרשים 1). בענפים רבים מתחיל להסתמן קושי להשיג אשראי בנקאי, למרות ההקלות של בנק ישראל והתמיכה של משרד האוצר (תרשים 2). במיוחד חמורה הבעיה בענף הבינוי שבנוסף למחסור באשראי סובל גם ממחסור בחומרי גלם ובעובדים, כמו גם מעיכוב בקבלת היתרים.

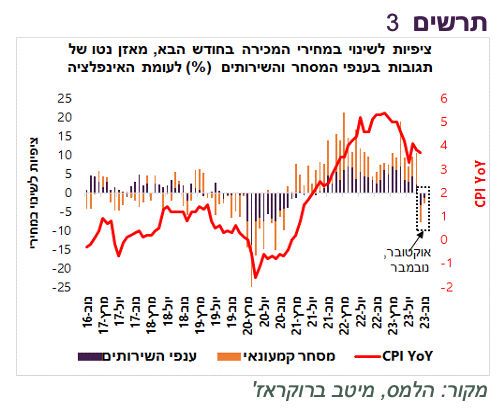

אחוז גבוה יחסית של עסקים בענפי המסחר הקמעונאי ובענף השירותים מצפים לירידת מחירים ואחוז יחסית נמוך לעליית מחירים. מאזן נטו שלילי של הציפיות לשינוי במחירי המכירה מבשר על ירידה באינפלציה (תרשים 3), לפחות בחודשיים הקרובים.

נתונים נוספים

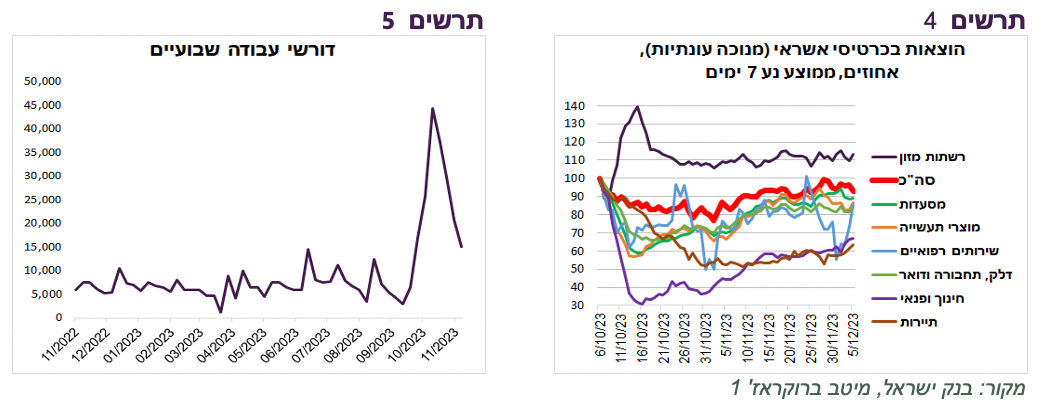

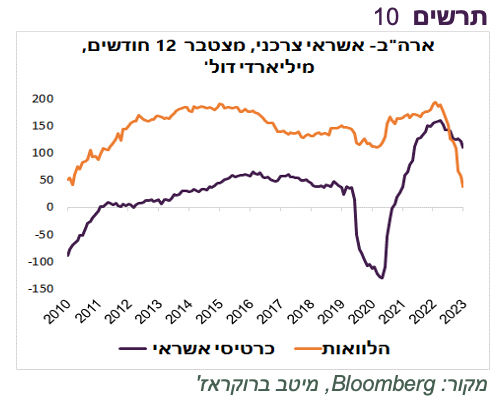

שיפור ברכישות בכרטיסי אשראי נבלם בשבועות האחרונים. סך הרכישות עדיין נמוך בכ-5% לעומת המצב לפני תחילת המלחמה. בחלק מהענפים, כגון חינוך ופנאי ותיירות שנפגעו קשה ביותר במלחמה, עדיין ניכרת מגמת שיפור (תרשים 4).

חלה ירידה משמעותית בנרשמים חדשים לקבלת דמי אבטלה בלשכת התעסוקה (תרשים 5).

שיעור הלווים שדחו החזרים על ההלוואות נמוך בכמחצית מאשר בקורונה - מתחילת המלחמה נדחה החזר על כ-4.2% של ההלוואות הצרכניות ו-7.7% מהמשכנתאות. לצורך השוואה, בחודש יוני 2020 נדחו תשלומים בכ-16% מהמשכנתאות וכ-8.8% מסך יתרת ההלוואות הצרכניות.

שורה תחתונה: נראה שהמשק מיצה את הפוטנציאל להתאוששות בתנאי המלחמה הנמשכת.

עד לאן ירדו התשואות?

עד כמה רחוק יכולה ללכת ירידת התשואות בישראל?

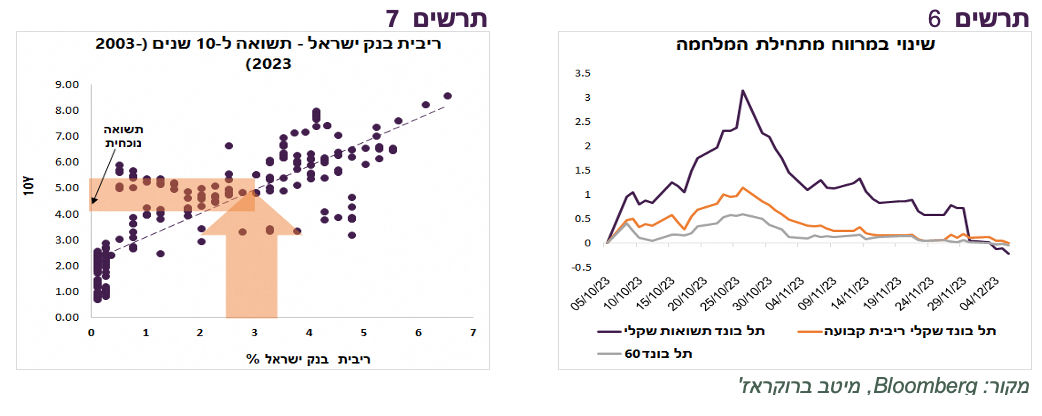

כדי לענות לשאלה זו צריכים להניח באיזה רמה תתייצב ריבית בנק ישראל לאחר שיסתיים מהלך הורדתה. הריבית העתידית ל-3 חודשים, הריבית המגולמת בעקום המק"מ ובעקום ה-IRS (תרשים 6). משקפות ציפיות שבנק ישראל יוריד ריבית עד לרמה של כ-3.0%-3.5%.

היסטורית, כאשר הריבית עמדה בטווח של בין 2.5% ל-3.5% התשואה ל-10 שנים הייתה מעל 4% (תרשים 7). היום היא עומדת על כ-4.1%. תחילת הורדות הריבית בפועל, מדדי מחירים נמוכים במיוחד בחודשים הקרובים ו/או המשך ירידה בתשואות בארה"ב עשויים להוריד תשואה גם מתחת ל-4%.

מנגד, הסיכון הפיסקאלי בישראל עולה. לא רק שההערכות לגבי משך ועלות המלחמה עולות, אלא גם התנהלות הממשלה ביחס לניהול התקציב מעוררת חשש מחוסר רצון או יכולת לנהל מדיניות אחראית.

בשוק האג"ח הקונצרניות המרווחים ירדו מתחת לרמה שהייתה ערב פרוץ המלחמה (תרשים 6). קשה למצוא לזה הסבר כלכלי, במיוחד כאשר יותר חברות מדווחות על הקושי להשיג אשראי בנקאי, כפי שעלה בסקר הערכות עסקים.

שורה תחתונה: אנו ממליצים להוריד סיכון מח"מ כאשר התשואה ל-10 שנים תרד מתחת ל-4% (היום היא עומדת על כ-4.1%). אנו ממליצים על חשיפה לאג"ח בדירוגים AA ומעלה באפיק הקונרצני.

איך פעלו הגופים המוסדיים והציבור באוקטובר?

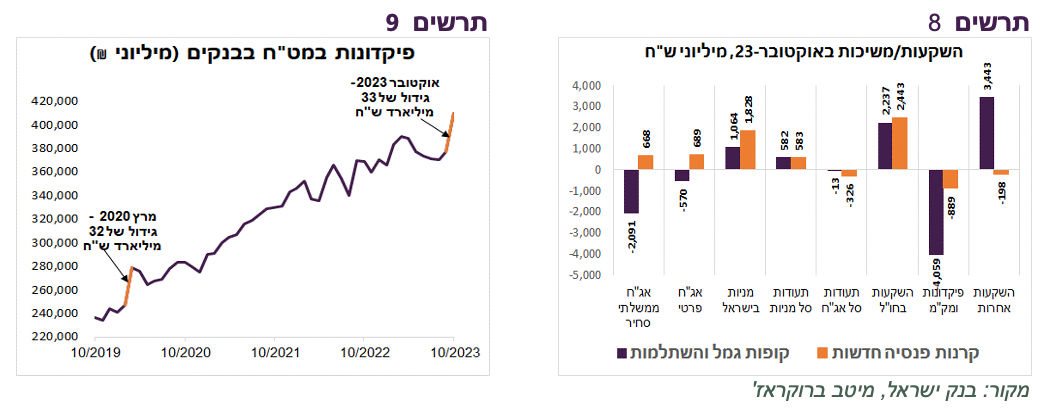

מנתוני השקעות של המוסדיים באוקטובר עולה שגופי הגמל, ההשתלמות וקרנות הפנסיה החדשות ניצלו את הירידות בבורסה והגדילו השקעה בנכסי סיכון. הם רכשו מניות בישראל בכ-3 מיליארד שקלים נטו. כמו כן, השקיעו בחו"ל קרוב ל-5 מיליארד שקלים. קרנות הפנסיה החדשות רכשו גם אג"ח ממשלתיות וקונצרניות בישראל. ההשקעות נעשו גם מתוך צבירות נטו שוטפות של החוסכים וגם על חשבון משיכת כספים מפיקדונות ומק"מים (תרשים 8).

דפוס השקעות נוסף באוקטובר היה גידול חד בפיקדונות הציבור במט"ח. בדומה לחודש מרץ 2020, הציבור הזרים לפיקדונות במט"ח כ-33 מיליארד ₪ (תרשים 9) וכמיליארד ₪ לקרנות הכספיות במט"ח. המוסדיים לא הגדילו באופן אקטיבי חשיפה למט"ח (בגמל והשתלמות חשיפת נטו למט"ח גדלה מ-23.1% ל-23.2% ובפנסיה חדשה מ-19.3% ל-19.5%). החשיפה גדלה בגלל שינוי המחירים היחסיים בין ישראל לחו"ל. כנגד השקעה נטו של כ-5 מיליארד ₪ בחו"ל, כפי שכתבנו קודם, המוסדיים הגדילו הגנות בכ-8 מיליארד ₪.

עולם

המשק האמריקאי ממשיך להתקדם בתוואי נחיתה רכה

"נחיתה רכה" בכלכלה האמריקאית ממשיכה לקבל חיזוקים בנתונים הכלכליים:

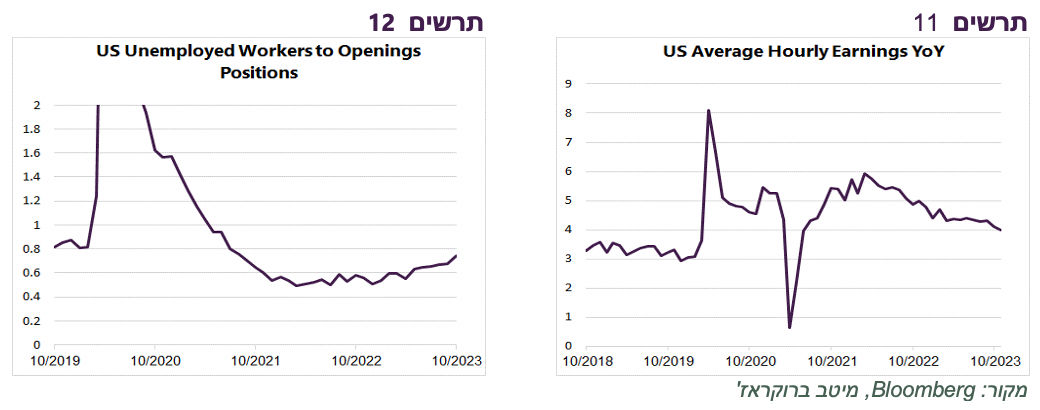

מצד אחד, לא מעט נתונים מראים שהפעילות הכלכלית בארה"ב מתמתנת. הגידול באשראי הצרכני ממשיך להתכווץ, במיוחד משפיע על הצריכה ירידה באשראי בכרטיסי אשראי (תרשים 10).

מנגד, שוק העבודה מציג אומנם ההאטה, אך לא דרמטית. מספר המשרות הפנויות ירד. תוספת המשרות החדשות נעה בין 100 ל-150 אלף בממוצע בחודש, כמו לפני הקורונה. קצב עליית השכר ממשיך להתמתן, אך עדיין גבוה מאשר לפני הקורונה (תרשים 11). שיעור האבטלה נמצא במגמת עלייה מתונה כאשר בחודש האחרון נרשמה נסיגה. היחס בין מספר המובטלים למספר משרות פנויות עולה (תרשים 12).

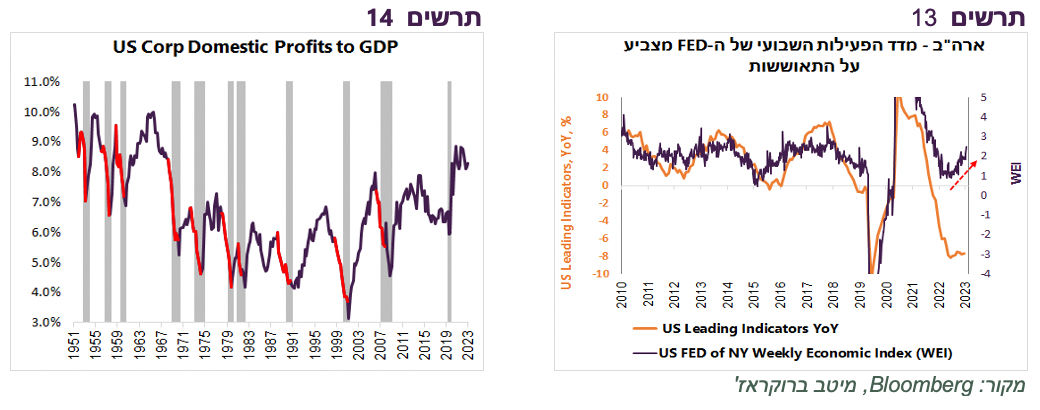

על פי האינדיקאטור השבועי שמפרסמת שלוחת ה-FED בניו יורק שמורכב מ-10 נתונים מתחומי שוק העבודה, צריכה וייצור, ניכרת התאוששות בפעילות הכלכלית בחודשים האחרונים. נתון זה מתואם לאורך שנים עם השינוי במדד האינדיקאטורים המובילים (תרשים 13).

נתון נוסף שיכול להצביע על כך שבינתיים המיתון בארה"ב לא בפתח הוא שיעור הרווח של כלל החברות האמריקאיות מתוך התמ"ג. מאז שנות ה-50 חלקם של רווחי החברות בתמ"ג תמיד ירד לקראת כניסה למיתון, מה שבינתיים כלל לא ניכר (תרשים 14).

שיפור בפריון בארה"ב אינו חד פעמי

הפריון במשק האמריקאי צמח ברבעון השלישי בשיעור גבוה מאוד של 5.2%. לא נראה שמדובר בקפיצה חד פעמית, אלא במגמה שנשענת על הטמעת טכנולוגיות חדשות.

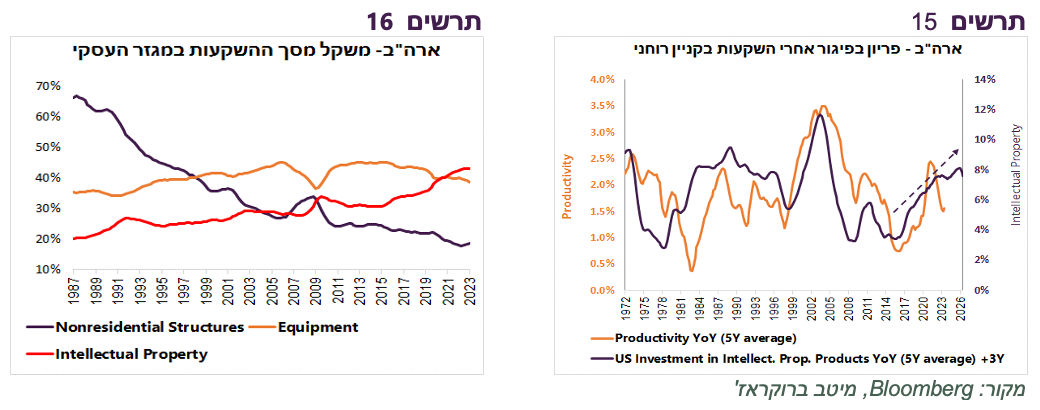

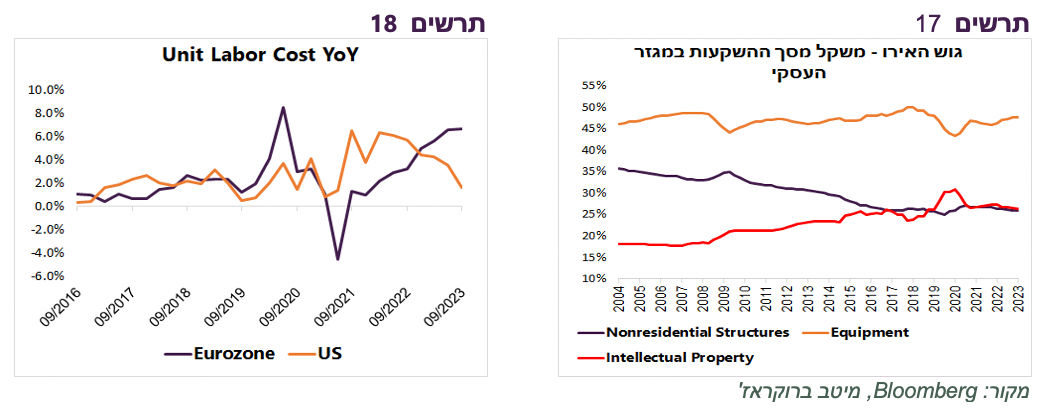

בשנים האחרונות ניכרת בארה"ב האצה בגידול בהשקעות במוצרי קניין רוחני. משקל ההשקעות בקניין רוחני מתוך סך ההשקעות במגזר העסקי הפך לראשונה לגבוה יותר מכל סוג אחר של השקעות כמו ההשקעות במכונות וציוד ובמבנים (תרשים 16).

כפי שניתן לראות בתרשים 15, לאורך חמישים השנים האחרונות עלייה בקצב הגידול בהשקעות בקניין רוחני הובילה בפיגור של כ-3 שנים לעלייה בפריון. בסופו של דבר, עלייה בפריון אמורה להיות מתורגמת לצמיחה גבוהה יותר ולעלייה ברווחיות החברות.

סיכון לשחיקה ברווחיות החברות ולחזרת האינפלציה באירופה

לעומת ארה"ב, באירופה יש הרבה פחות סיכוי לעלייה בפריון. ראשית, ההשקעות בקניין רוחני רחוקות מלתפוס משקל גבוה בסך ההשקעות כמו בארה"ב (תרשים 17). שנית, קצב הגידול של עלות יחידת העבודה באירופה ממשיך לזנק, בניגוד לארה"ב שבה הוא יורד במהירות (תרשים 18). עלייה בעלות יחידת העבודה באירופה מתרחשת על רקע ירידה חדה באינפלציה והיעדר צמיחה בכלכלה.

מצב זה עלול לשחוק רווחיות החברות. כמו כן, הוא מגביר לחצים לעלייה מחודשת באינפלציה עם התאוששות בכלכלה.

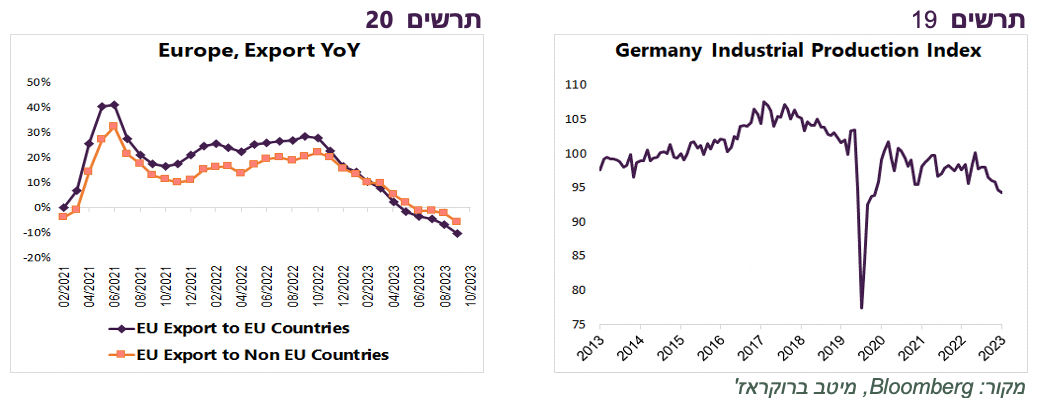

הנתונים השוטפים באירופה ממשיכים להיות חלשים. מדד הייצור התעשייתי בגרמניה ממשיך מגמת ירידה שהתחילה עוד ב-2017 ואף החריפה לאחרונה (תרשים 19). קצב הגידול השנתי בנתוני היצוא באירופה יורד גם למדינות בתוך הגוש וגם מחוץ לו (תרשים 20).

התאוששות בייצור וביצוא באסיה

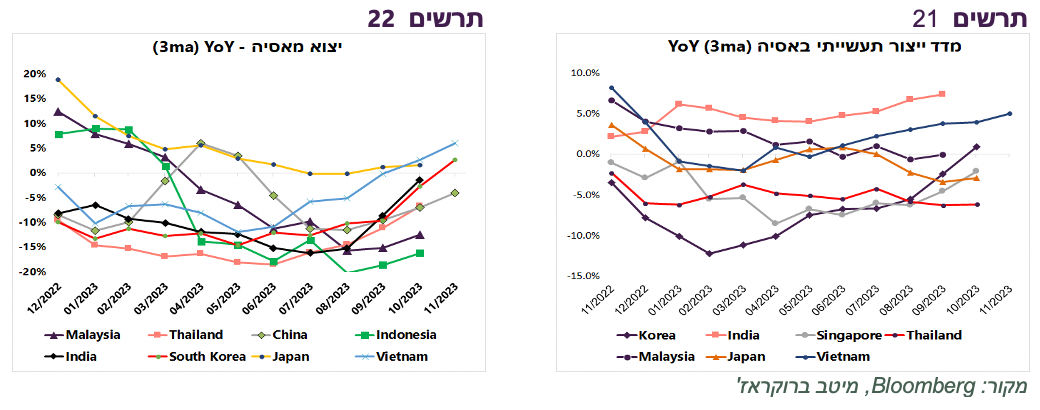

נמשך שיפור בנתוני הייצור והיצוא באסיה. קצב השינוי ביצוא הסחורות השתפר בצורה ניכרת במדינות רבות (תרשים 22). גם מדדי הייצור התעשייתי משקפים שיפור, בעיקר בקוריאה, וייטנאם והודו (תרשים 21). ההתאוששות בפעילות הייצור והיצוא באסיה עשוי לבשר על הקלה במיתון בתחום התעשייה גם במדינות המערביות.

נציין שביפן התחיל להתממש הסיכון, עליו הרחבנו בתחזית השנתית, של ההתחזקות המהירה של היין בגלל חוסר סנכרון בין המדיניות המוניטארית ביפן לעומת המדינות האחרות.

הירידה באינפלציה בסין, כולל במדד המחירים ליצרן מעידה על הביקושים החלשים במדינה ועל הדפלציה לעולם.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה למניות תוך מתן משקל יתר למניות בארה"ב ובאסיה.

הבנקים המרכזיים מתקרבים למהפך

נתוני שוק העבודה ו"הראלי" בשווקים בחודש האחרון מאפשרים ל-FED להתמיד במסר "נצי" בישיבתו השבוע. הדיבורים על האפשרות של עליות ריבית נוספות כנראה יתמעטו, אך המסר "higher for longer" צפוי להישאר. השינויים בעמדת ה-FED צריך לחפש לא רק בדיבורים, אלא במאזן הסיכונים לתחזיות האינפלציה שצפוי להיות פחות מוטה כלפי מעלה, כפי שהיה עד עתה.

גם באירופה הבנק המרכזי ככל הנראה עדיין לא יהיה מוכן בישיבתו השבוע להכריז על צפי להורדת הריבית. להערכתנו בסיכוי גבוה הריבית באירופה עשויה לרדת כבר בחודשים מרץ או אפריל.

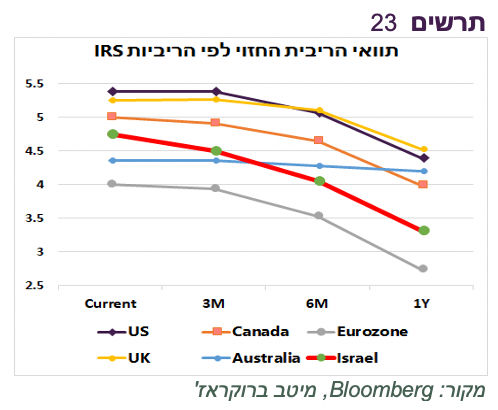

צריכים לציין שעקומי ה-IRS מגלמים הורדת ריבית ע"י כל הבנקים המרכזיים הגדולים בטווח של חצי שנה, למעט אוסטרליה ויפן (תרשים 23).

תלילות עקום התשואות תעלה כשהריבית תתחיל לרדת

הירידה בתשואות האג"ח האמריקאיות בחודש האחרון התרחשה תוך ירידה בתלילות עקום התשואות. תופעה זו לא אופיינית על רקע הציפיות להורדת הריבית שאמורה לגרום דווקא לירידה יותר משמעותית בתשואות הקצרות והבינוניות.

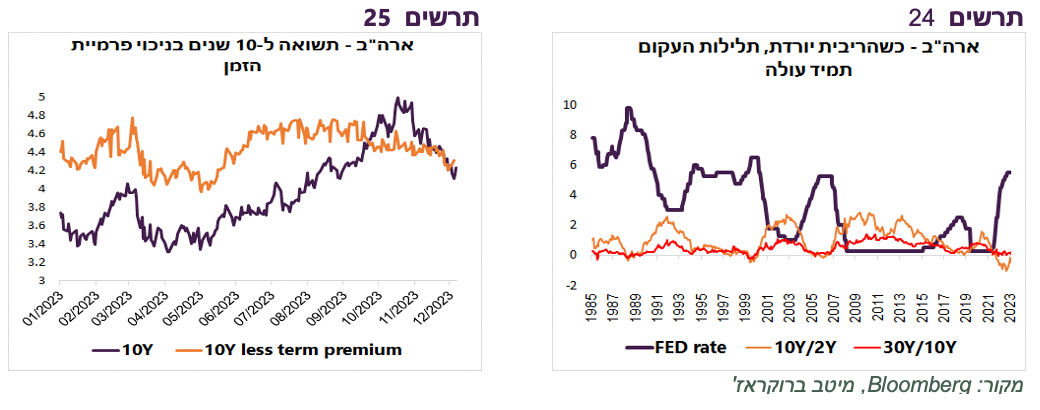

יחד עם זאת, גם עליית התשואות מ-4% ל-5% התרחשה במהלך לא אופייני של עלייה בתלילות העקום. השינויים בפרמיית הזמן (term premium) הובילו לשינויים בתשואות לאחרונה. ללא השינוי בפרמיה שיכולה להיות קשורה לנציות ה-FED או לחשש מפני גידול בהנפקות, התשואה ל-10 שנים הייתה הרבה יותר יציבה בחצי השנה האחרונה תוך נטייה כללית לירידה (תרשים 25).

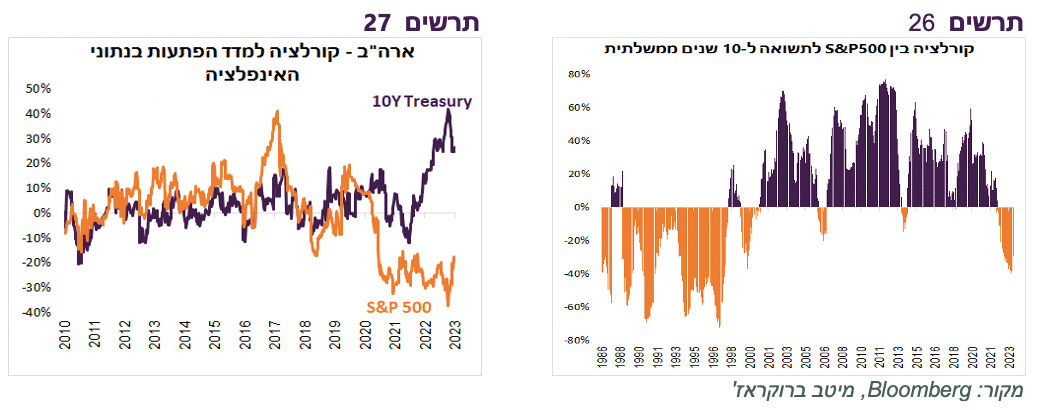

אולם, צריכים לזכור שכשהריבית יורדת בפועל, תלילות העקום עולה בכל חלקיו. כך היה בכל המחזורים של הורדת הריבית ב-40 השנים האחרונות (תרשים 24).

הפיכת הקורלציה בין המניות לאג"ח

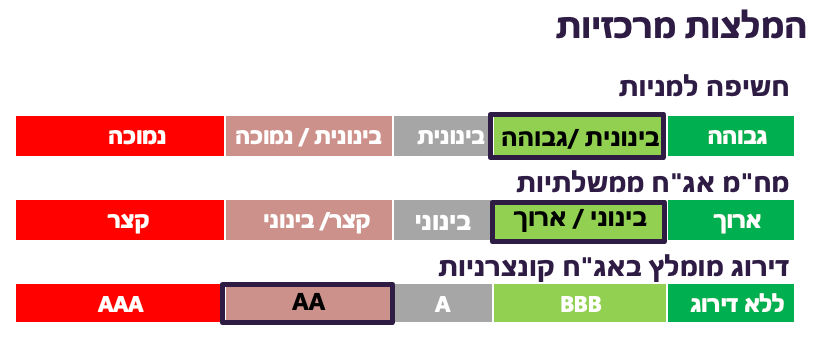

הקורלציה השלילית בין S&P500 לתשואות אג"ח חזרה אחרי הפסקה של 20 שנה (תרשים 26). היא מסמנת תפקיד מרכזי יותר שתופסת אינפלציה בהתנהגות השווקים.

עד לפני שנתיים לא הייתה קורלציה ברורה בין התשואה ל-10 שנים ומדד S&P500 לבין מדד ההפתעות בנתוני האינפלציה בארה"ב (תרשים 27). בשנתיים האחרונות התחזקה מאוד הקורלציה החיובית בין ההפתעות האינפלציוניות עם תשואות האג"ח והקורלציה השלילית עם מדדי המניות. כלומר, הופעת סימנים של עלייה בסיכון האינפלציוני גורמת לעלייה בציפיות ריבית, מה שפוגע גם בשוק המניות וגם באג"ח.

איזה מסקנה יכולים להסיק משקיעים מהפיכת הקורלציה בין האג"ח למניות?

הקורלציה השלילית בין תשואת האג"ח למדד המניות מחלישה הגנה "טבעית" שהעניקו אג"ח מפני הסיכון של הירידה במניות בעשרים השנים האחרונות. במצב זה, המשקיעים עשויים לדרוש תשואה גבוהה יותר עבור החזקה באג"ח, מעבר לפיצוי על סיכון האינפלציה עצמה.

Image by Dmitriy from Pixabay

Image by Dmitriy from Pixabay