עיקרים

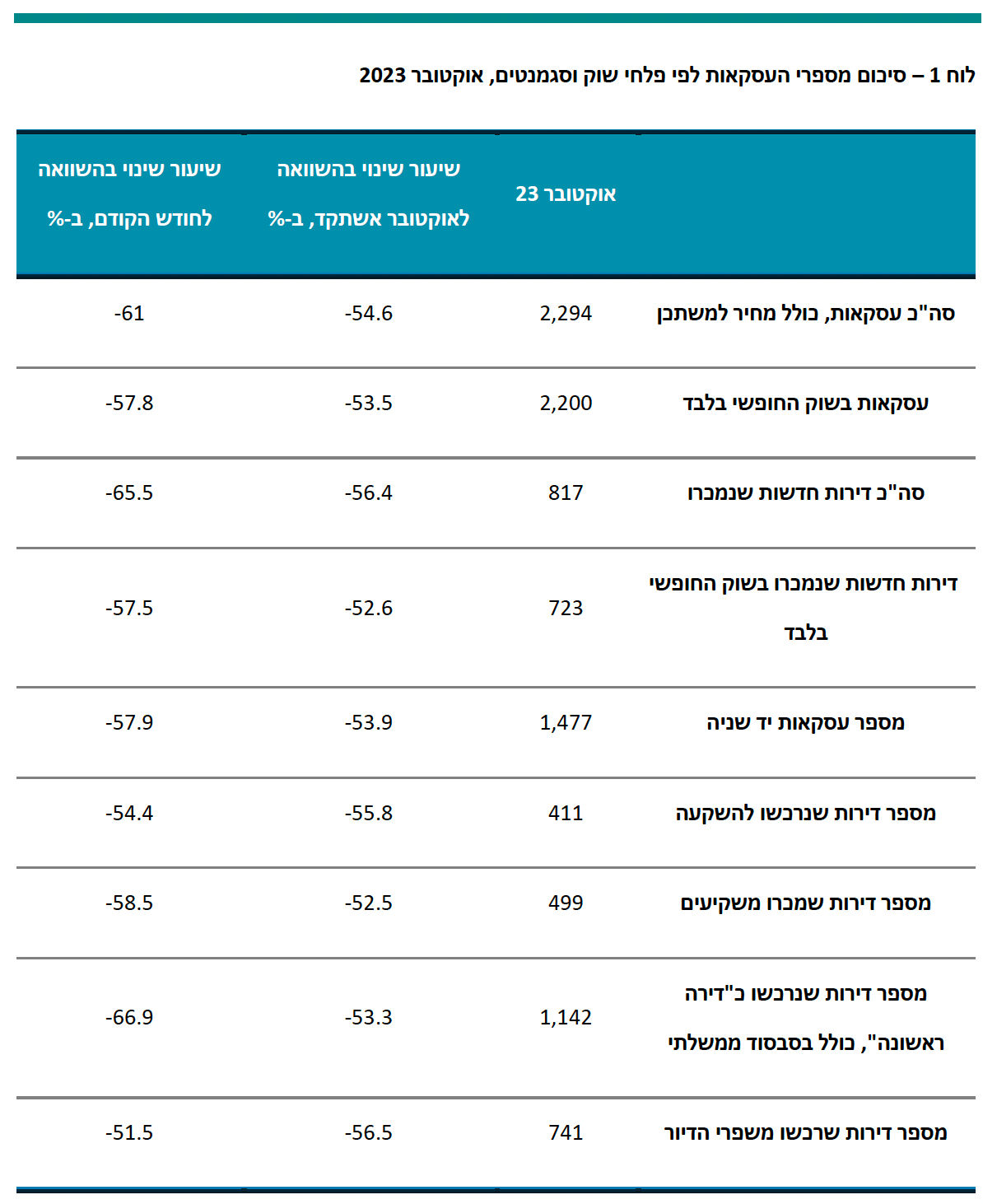

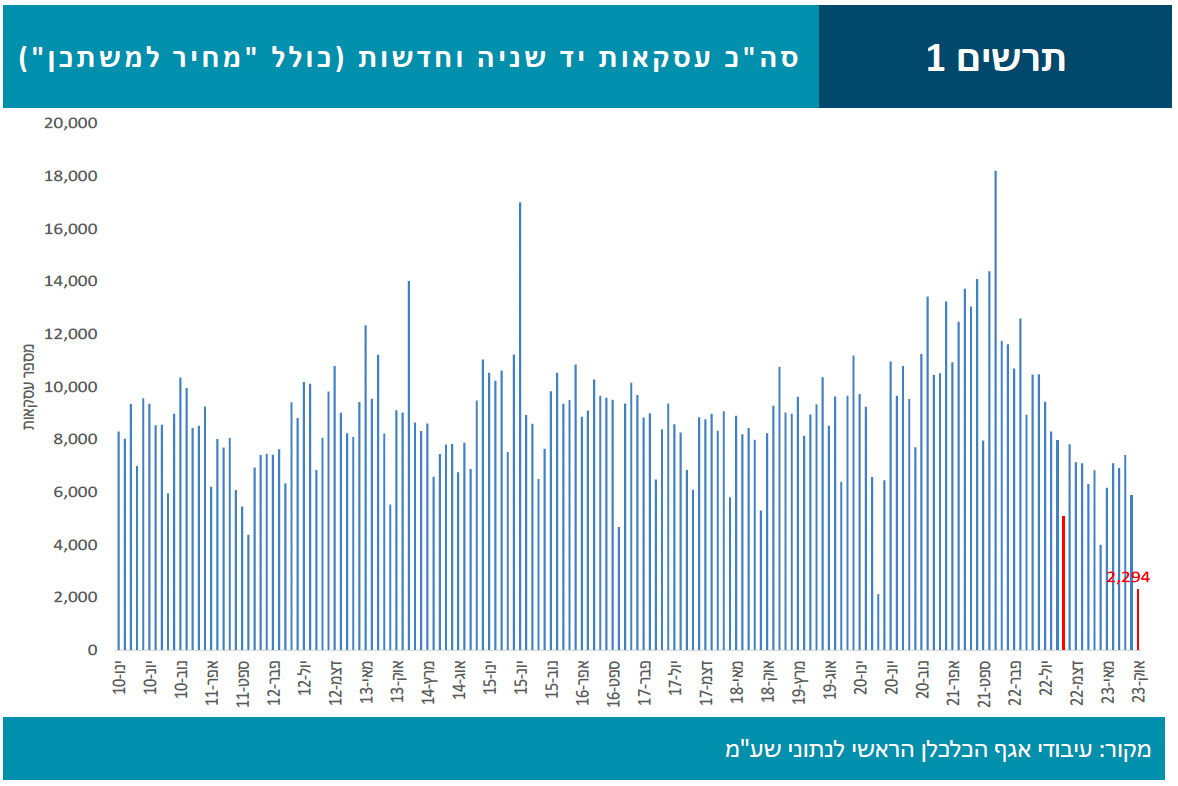

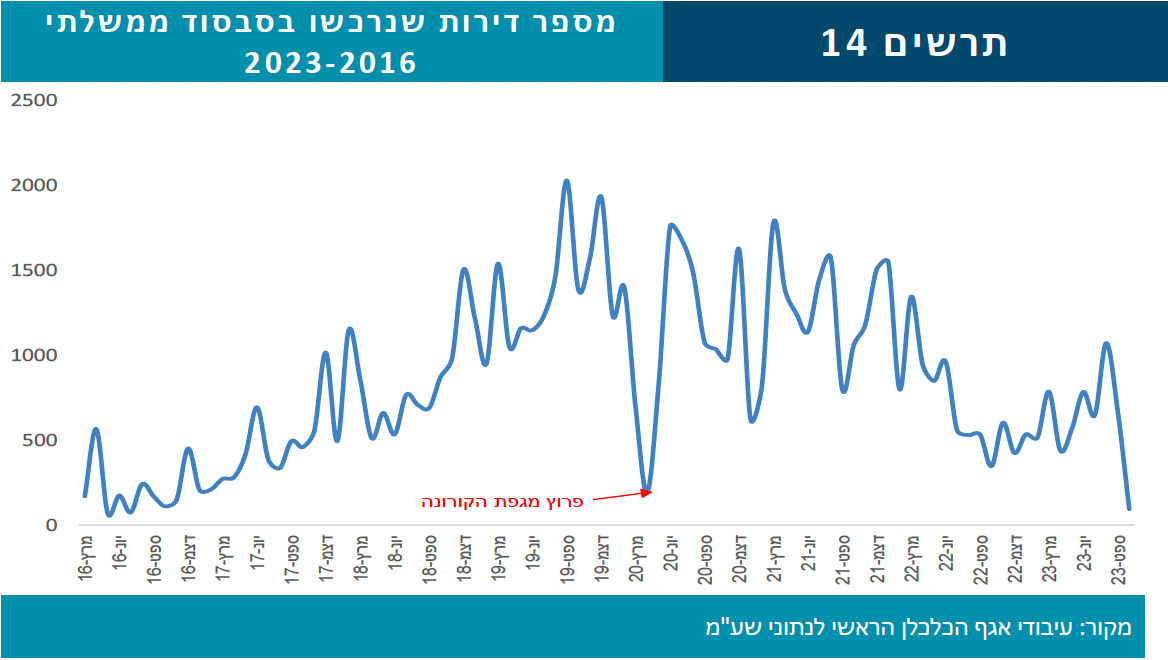

בחודש אוקטובר נרכשו 2,294 דירות (חדשות ויד שניה), אחת הרמות הנמוכות ביותר שנרשמו בשוק הנדל"ן לפחות מאז תחילת שנות האלפיים. נציין כי רק באפריל 2020, עם פרוץ מגפת הקורונה והסגר הראשון נרשמה רמה מעט גבוהה יותר של עסקאות. בפלח השוק של דירות יד שניה נמוך אף מספר העסקאות מזה שנרשם באפריל 2020. בהשוואה לאוקטובר אשתקד ירד מספר העסקאות בשיעור חד של 55% ובהשוואה לחודש הקודם נרשמה ירידה של 61%.

בניכוי מכירות בסבסוד ממשלתי עמד מספר העסקאות בשוק החופשי בחודש אוקטובר על 2,200 , ירידה של 54% בהשוואה לאוקטובר אשתקד וירידה של 58% בהשוואה לחודש הקודם. בהשוואה היסטורית של מספר העסקאות בשוק החופשי בחודשי אוקטובר מאז תחילת שנות האלפים נמצא כי זוהי הרמה הנמוכה ביותר, ובפער משמעותי גם בהשוואה לחודשי אוקטובר בשנות האינתיפאדה השנייה.

מכירות הקבלנים בחודש אוקטובר הסתכמו ב- 817 דירות, כולל דירות בסבסוד ממשלתי, ירידה של 56% בהשוואה לאוקטובר אשתקד וירידה של 66% בהשוואה לחודש הקודם. בניכוי הדירות שנמכרו בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי בחודש אוקטובר ב- 723 דירות, ירידה בשיעור של 53% בהשוואה לאוקטובר אשתקד וירידה של 58% בהשוואה לחודש הקודם.

בניתוח מכירות הקבלנים בשוק החופשי בחודש אוקטובר בין השבוע הראשון של החודש, בסיומו פרצה המלחמה, לבין 3.5 השבועות שלאחר פרוץ המלחמה נמצא כי ממוצע המכירות היומי הנמוך ביותר היה בשבוע השני של החודש (השבוע הראשון למלחמה), כאשר ממוצע זה עמד על כ- 15 מכירות ליום. החל מהשבוע השלישי של אוקטובר הלך ועלה מספר הדירות החדשות שנמכרו בשוק החופשי, עד לממוצע מכירות יומי של 53 דירות בשלושת הימים האחרונים של אוקטובר, קצב מכירות שעדיין נמוך משמעותית גם בהשוואה להאטה שנרשמה בשוק הנדלן בשנה האחרונה.

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי נמצא כי אזור ירושלים הוביל מכירות אלו, עם 154 דירות, ירידה מתונה יחסית של 25% בהשוואה לאוקטובר אשתקד. דפוס הרכישות היה שונה מאשר באזורים אחרים.

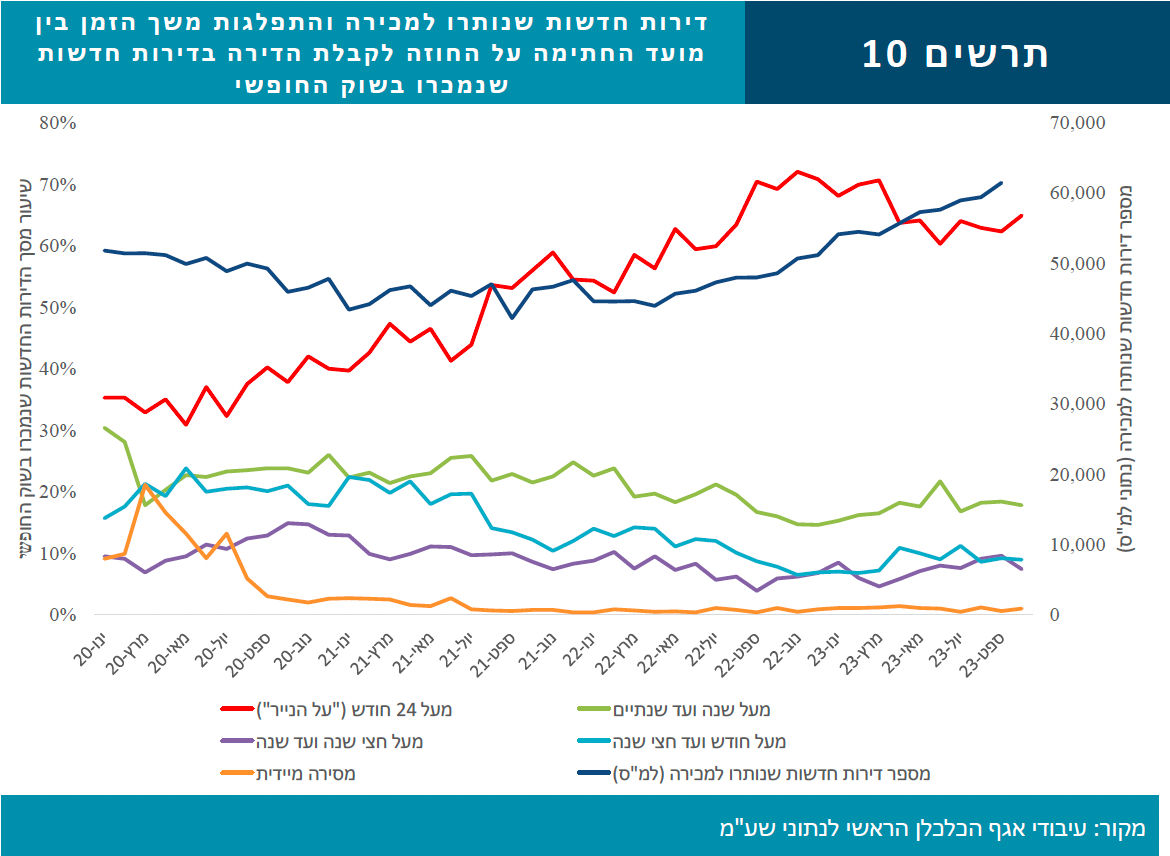

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה נמצא כי שיעור הדירות שנמכרו "על הנייר" עמד בחודש אוקטובר על 65%, גבוה בשלוש נקודות אחוז בהשוואה לחודש הקודם. בהשוואה לאוקטובר אשתקד זוהי ירידה של ארבע נקודות אחוז.

מכירות יד שניה בחודש אוקטובר עמדו על 1,477 דירות, הרמה הנמוכה ביותר לפחות מאז תחילת שנות האלפיים. בהשוואה לאוקטובר אשתקד זוהי ירידה של 54% . ניתוח המכירות על פני ימי החודש מלמד כי פגיעת המלחמה בפלח שוק זה היתה גבוהה מזו שבפלח הדירות החדשות בשוק החופשי, זאת סביר להניח בין היתר על רקע העדפה יחסית גבוהה יותר לאחר פרוץ המלחמה לדירות עם ממ"ד.

רכישות המשקיעים בחודש אוקטובר הסתכמו ב- 411 דירות, ירידה חדה של 56% בהשוואה לאוקטובר אשתקד וירידה של 54% בהשוואה לחודש הקודם. כשיעור מסך העסקאות עמד משקל המשקיעים בחודש אוקטובר על 17.9%, גידול של 2.6 נקודות אחוז בהשוואה לחודש הקודם והשיעור הגבוה ביותר במשקלם מאז אוקטובר אשתקד (היוו באותו חודש 18.3% מכלל העסקאות).

מכירות המשקיעים בחודש אוקטובר הסתכמו ב- 499 דירות, ירידה חדה של 53% בהשוואה לאוקטובר אשתקד. "מלאי" הדירות בידי משקיעים הוסיף לרדת בחודש אוקטובר, כאשר במהלכו נגרעו ממלאי זה פחות ממאה דירות.

רכישות הזוגות הצעירים הסתכמו ב- 1,142 דירות, ירידה של 53% בהשוואה לאוקטובר אשתקד וירידה של 67% בהשוואה לחודש הקודם. בניכוי רכישות בסבסוד ממשלתי הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב- 1,048 דירות, ירידה של 50% בהשוואה לאוקטובר אשתקד וירידה של 62% בהשוואה לחודש הקודם.

רכישות משפרי הדיור בחודש אוקטובר הסתכמו ב- 741 דירות, הרמה הנמוכה ביותר של רכישות סגמנט זה לפחות מאז תחילת שנות האלפיים. בהשוואה לאוקטובר אשתקד זוהי ירידה חדה של 56% וירידה של 52% בהשוואה לחודש הקודם. הירידה החדה ברכישות משפרי הדיור בולטת במיוחד בפלח השוק של דירות יד שניה. לראשונה השנה לא היה משקל "מצמצמי" הדיור גבוה משיעורו בתקופה המקבילה אשתקד.

נתונים ראשוניים לחודש נובמבר מצביעים אף הם על רמה נמוכה של עסקאות, אך גבוהה מזו של אוקטובר.

סקירת ענף הנדל"ן למגורים חודש אוקטובר

בחודש אוקטובר נרכשו 2,294 דירות (חדשות ויד שניה), אחת הרמות הנמוכות ביותר שנרשמו בשוק הנדל"ן לפחות מאז תחילת שנות האלפיים. נציין כי רק באפריל 2020, עם פרוץ מגפת הקורונה והסגר הראשון נרשמה רמה מעט גבוהה יותר של עסקאות (באותו חודש התבצעו 2,126 עסקאות). במספר אזורים משמעותיים, בכלל זה ת"א, נמוך מספר העסקאות בחודש אוקטובר השנה גם מזה של פרוץ הקורונה. בהשוואה לאוקטובר אשתקד ירד מספר העסקאות בשיעור חד של 55% ובהשוואה לחודש הקודם נרשמה ירידה של 61%.

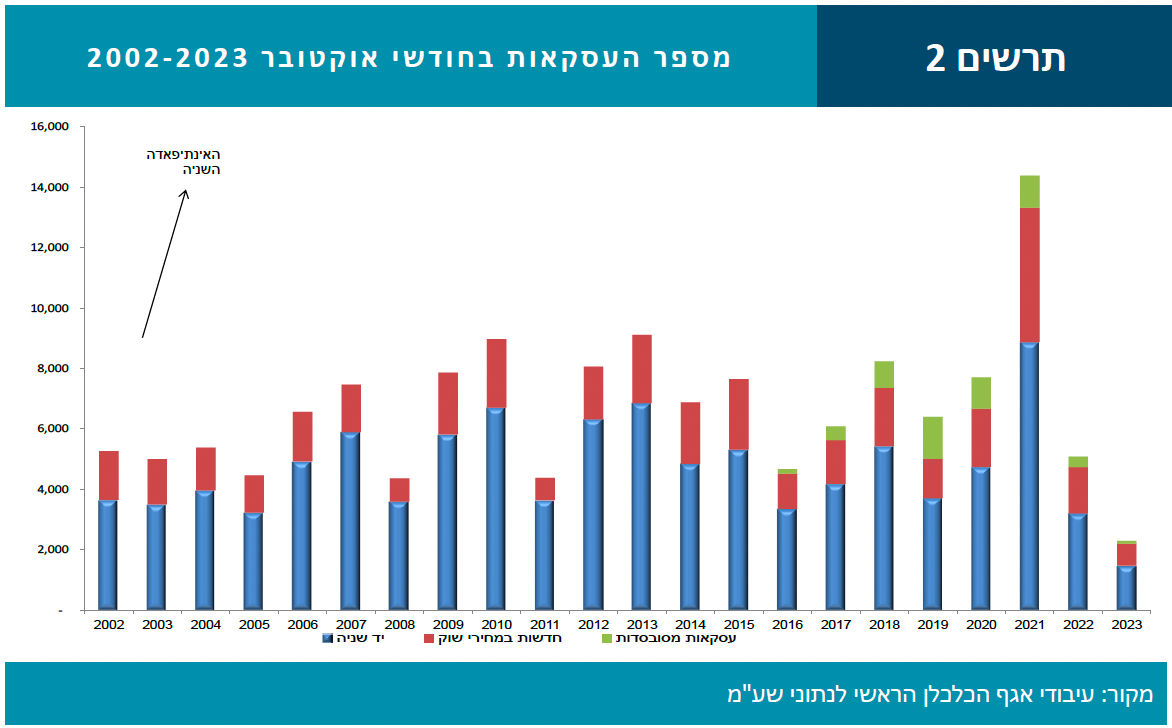

בניכוי מכירות בסבסוד ממשלתי עמד מספר העסקאות בשוק החופשי בחודש אוקטובר על 2,200, ירידה של 54% בהשוואה לאוקטובר אשתקד וירידה של 58% בהשוואה לחודש הקודם. בהשוואה היסטורית של מספר העסקאות בשוק החופשי בחודשי אוקטובר מאז תחילת שנות האלפים נמצא כי זוהי הרמה הנמוכה ביותר, ובפער משמעותי גם בהשוואה לחודשי אוקטובר בשנות האינתיפאדה השנייה. ראה תרשים 2

מכירות הקבלנים בחודש אוקטובר הסתכמו ב- 817 דירות, כולל דירות בסבסוד ממשלתי, ירידה של 56% בהשוואה לאוקטובר אשתקד וירידה של 66% בהשוואה לחודש הקודם. בניכוי הדירות שנמכרו בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי בחודש אוקטובר ב- 723 דירות, ירידה בשיעור של 53% בהשוואה לאוקטובר אשתקד וירידה של 58% בהשוואה לחודש הקודם. בהשוואה לשפל ההיסטורי במכירות הקבלנים שנרשם באפריל 2020 גבוה עדיין מספר הדירות שמכרו הקבלנים באוקטובר השנה בפער של 239 דירות, כולל מכירות בסבסוד ממשלתי ובפער של 336 דירות בהתייחס למכירות בשוק החופשי בלבד. פער זה מתרכז בעיקר בשני אזורים: ירושלים וחיפה, שרשמו את שיעורי הירידה המתונים ביור במכירות הקבלנים בחודש אוקטובר, כפי שיפורט להלן.

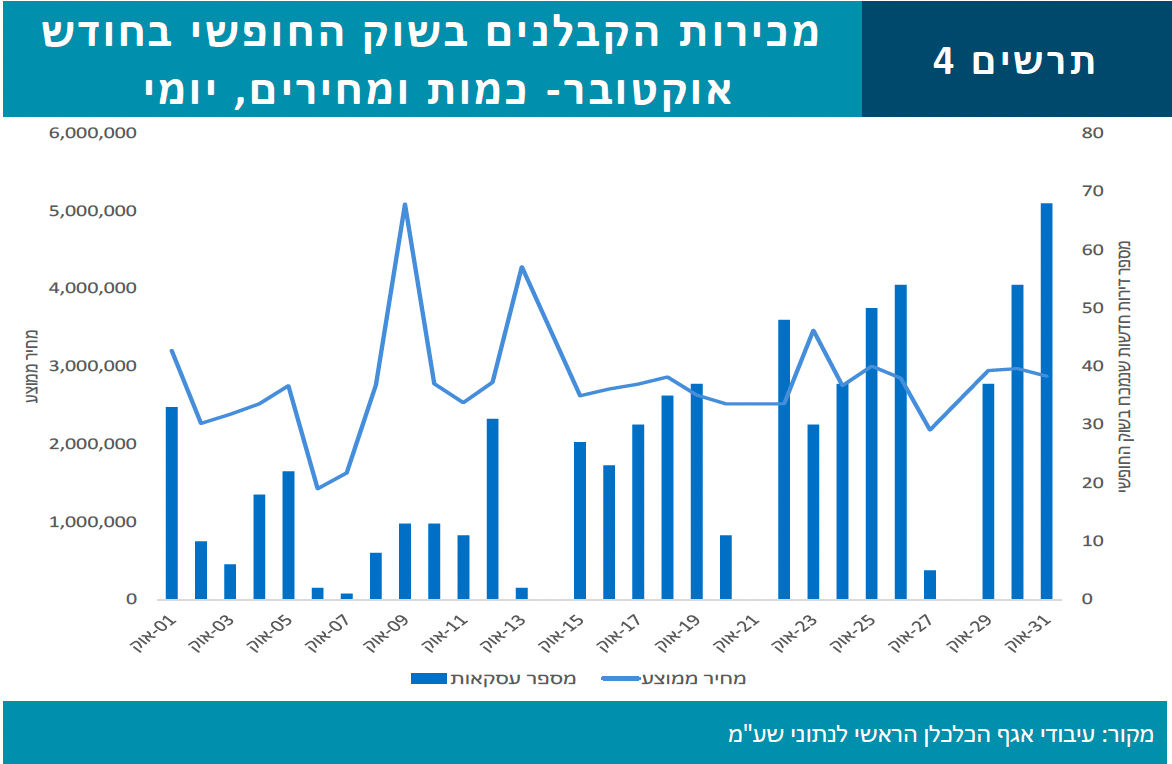

בניתוח מכירות הקבלנים בשוק החופשי בחודש אוקטובר בין השבוע הראשון של החודש, בסיומו פרצה המלחמה, לבין בשבוע השני של החודש (השבוע הראשון למלחמה), כאשר ממוצע זה עמד על כ- 15 מכירות ליום. ממוצע זה לכאורה 3.5 השבועות שלאחר פרוץ המלחמה נמצא כי ממוצע המכירות היומי (על בסיס המכירות בימים א-ה) הנמוך ביותר היה נמוך אך במעט מזה שנרשם בשבוע הראשון של החודש, במהלכו חל חול המועד סוכות (ממוצע יומי של 18 דירות), אולם יש להביא בחשבון בין היתר את העובדה לפיה חלקים מסוימים בציבור (בפרט החרדי) נוטים שלא לחתום על חוזים במהלך ימי חול המועד. החל מהשבוע השלישי של אוקטובר הלך ועלה מספר הדירות החדשות שנמכרו בשוק החופשי, עד לממוצע מכירות יומי של 53 דירות בשלושת הימים האחרונים של אוקטובר, קצב מכירות שעדיין נמוך משמעותית גם בהשוואה להאטה שנרשמה בשוק הנדלן בשנה האחרונה. בנוסף, יש לציין כי מעבר לעובדה שקצב הגידול במכירות הקבלנים הלך והואט בשבועיים האחרונים של אוקטובר, במספר אזורים, בפרט אזור ירושלים, הבולט ביותר במכירות הקבלנים בחודש אוקטובר, קצב המכירות היומי הגיע לשיאו כבר באמצע החודש והלך וירד עד לסוף החודש, כפי שיפורט בהמשך.

בתרשים 4 מוצג היקף המכירות היומי של מכירות הקבלנים בשוק החופשי במהלך חודש אוקטובר. במקביל מוצגים המחירים הממוצעים של הדירות שנמכרו. כך, נמצא כי הדירות היקרות ביותר נמכרו בשבוע השני של אוקטובר (השבוע הראשון ללחימה).

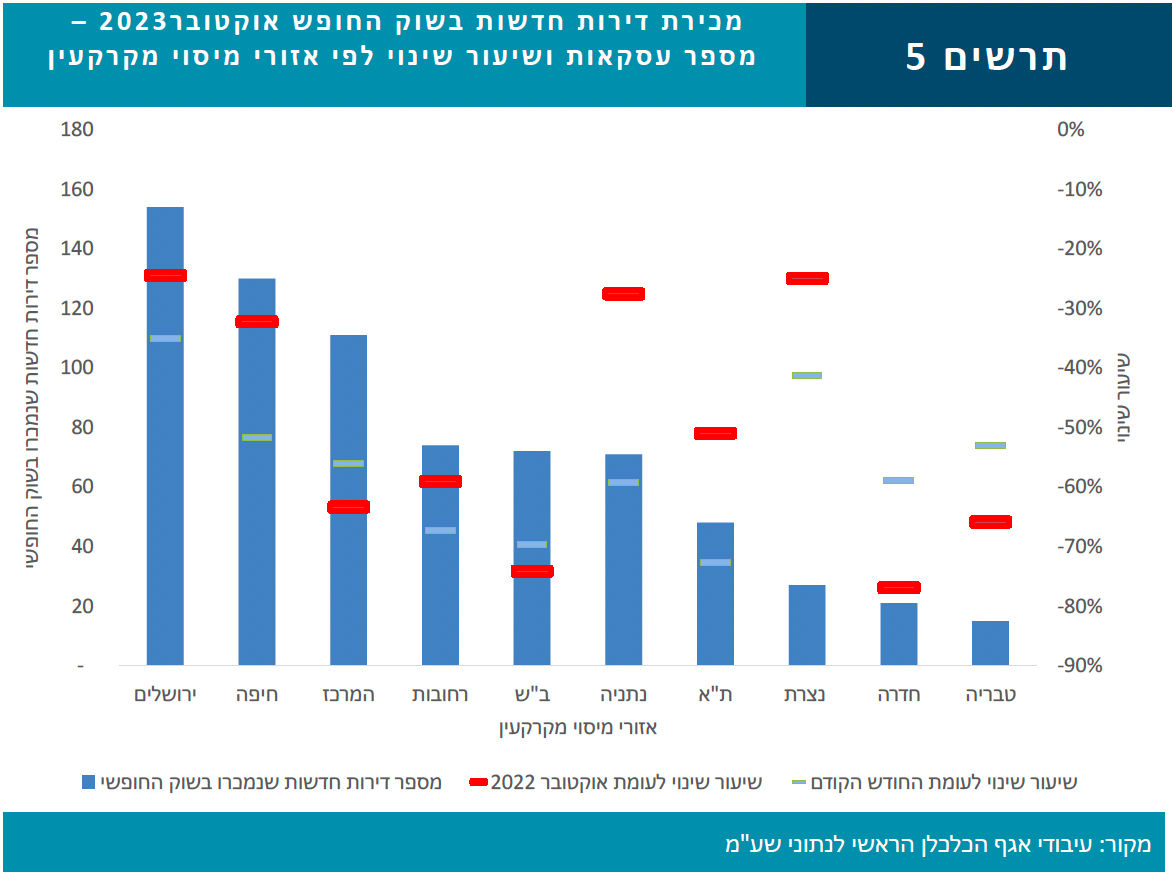

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי בחודש אוקטובר נמצא כי בכל האזורים נרשמו ירידות בשיעורים חדים, כאשר שיעור הירידה המתון ביותר נרשם באזור ירושלים, בו נמכרו 154 דירות, ירידה של 25% בהשוואה לאוקטובר אשתקד. נציין כי גם בנצרת נרשם שיעור ירידה דומה, אולם מספר הדירות שנמכרו בו באוקטובר אשתקד היה נמוך במיוחד (36 דירות, הרמה הנמוכה ביותר שנרשמה באזור זה מאז אפריל 2020 ועד ספטמבר השנה). באזור חיפה, השני בגובהו במכירות הקבלנים, נמכרו 130 דירות, ירידה של 32% בהשוואה לאוקטובר אשתקד. מנגד, שיעור הירידה החד ביותר נרשם באזור חדרה אשר רשם ירידה חדה של 77%, ירידה חדה אף מזו שנרשמה באזור ב"ש (74%-). האזור השלישי בגובהו במכירות הקבלנים בחודש אוקטובר היה אזור המרכז, עם 130 דירות שנמכרו, ירידה חדה של 66% בהשוואה לאוקטובר אשתקד. שלושת האזורים האלו ריכזו למעלה ממחצית (54%) ממכירות הקבלנים בשוק החופשי בחודש אוקטובר, כאשר בדר"כ מרכזים אזורים אלו כ- 40% ממכירות אלו.

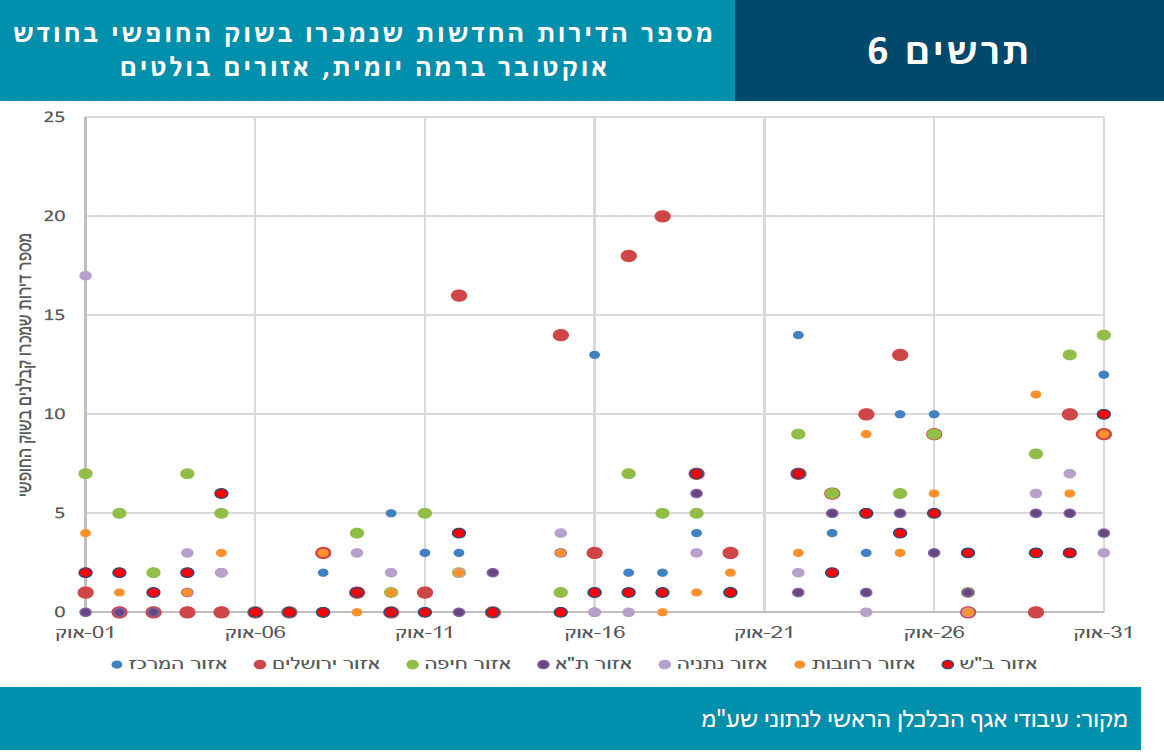

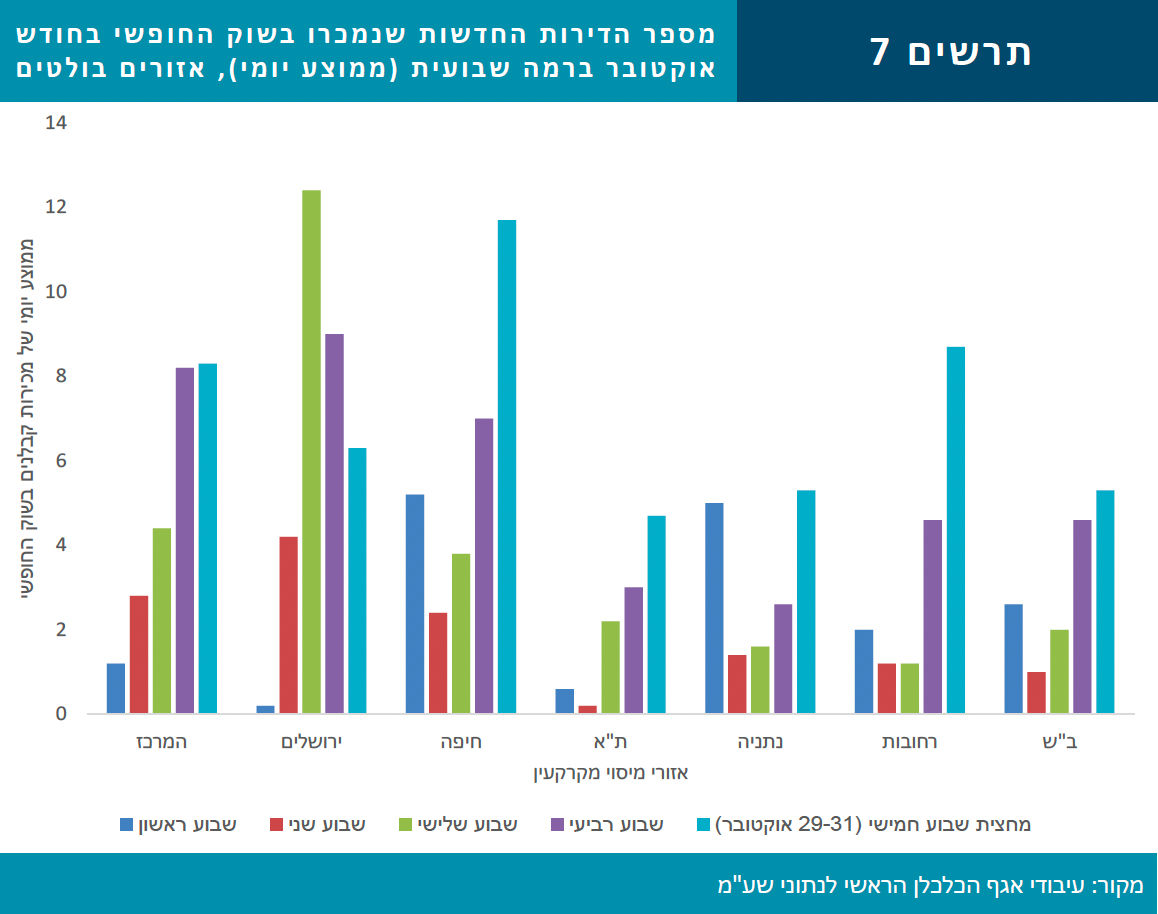

בתרשים 6 מוצגות מכירות הקבלנים בשוק החופשי בחודש אוקטובר ברמה יומית במספר אזורים בולטים ובתרשים 7 מוצגים הנתונים ברמה שבועית. אחד הממצאים הבולטים בניתוח זה הינו התפתחות המכירות באזור ירושלים, כאשר במספר ימים בודדים בשבוע השלישי של החודש נמכרו עשרות דירות (לשם השוואה, נזכיר כי באזור ת"א נמכרו כל החודש פחות מ- 50 דירות חדשות). על רקע נתונים אלו נציין כי מרבית רכישות אלו לא התבצעו ע"י גופים כמו קרנות רי"ט וכדומה, אלא ע"י משקי בית, כאשר רכישות אלו התרכזו במספר מצומצם של פרוייקטים. בניתוח שנציג להלן באזור ירושלים, כמו גם באזורי חיפה והמרכז, המדורגים אחריו במכירות בחודש אוקטובר, נאפיין את רוכשי "דירה יחידה" (דהיינו, מי שעבורם זוהי דירתם הראשונה ומשפרי דיור) באזורים אלו מבחינת רמות שכר למשק בית ומאפיינים נוספים, תוך השוואה לרוכשים באזורים אלו באוקטובר אשתקד.

ממצא בולט נוסף עולה מתרשים 7, לפיו ההתאוששות המשמעותית ביותר במכירות בשבוע האחרון של אוקטובר נרשמה באזור רחובות, הכולל בתוכו את ראשון לציון, אחת הערים המטווחות ביותר במהלך המלחמה, מחוץ לעוטף עזה. כמו- כן בולט בניתוח זה אזור ת"א עם רמת מכירות נמוכה במיוחד, הנמוכה אף מזו שנרשמה באזור ב"ש, זאת אף בשבוע הראשון ללחימה.

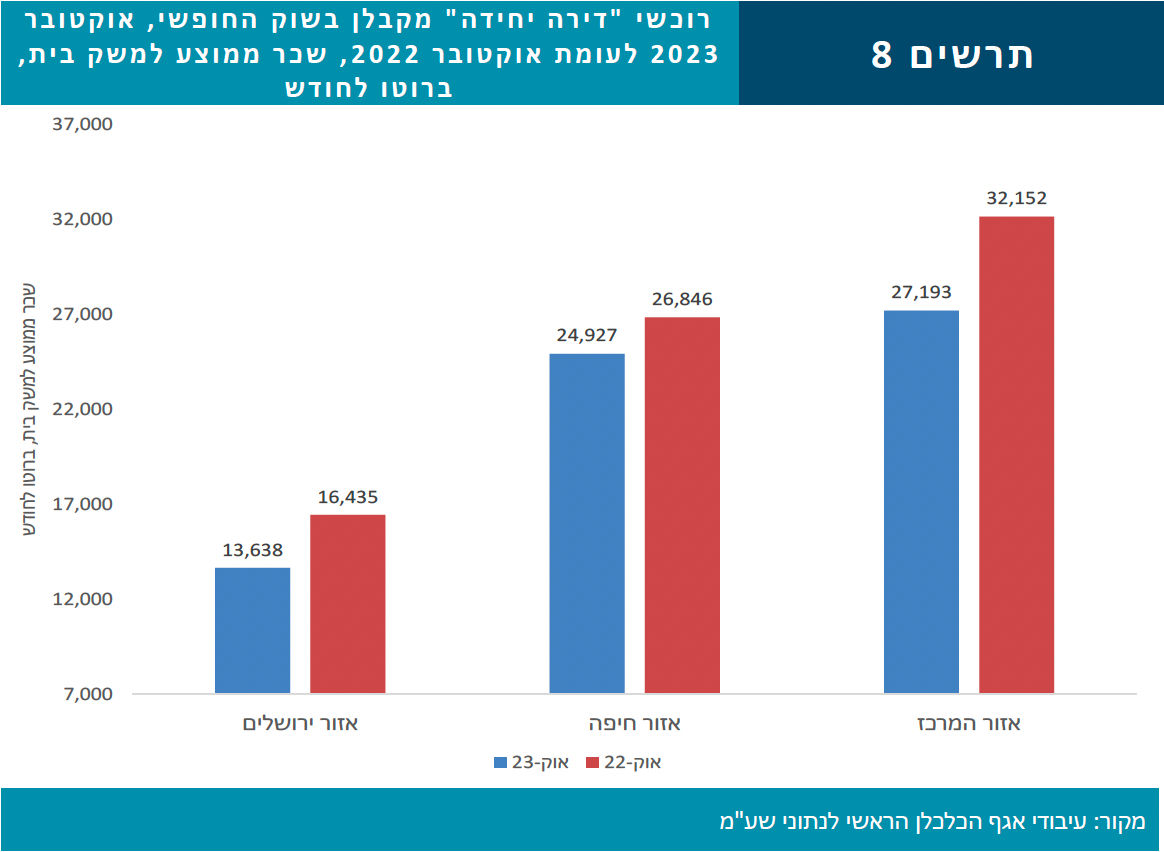

שני-שלישים מרוכשי הדירות החדשות בשוק החופשי בחודש אוקטובר היו רוכשי "דירה יחידה", כאשר משפרי הדיור לבדם ריכזו 42% מסך רכישות אלו. דהיינו, שליש מכלל הרוכשים היו מי שעבורם זוהי דירתם הראשונה. בניתוח רמות השכר של רוכשים אלו בשלושת האזורים הבולטים במכירות הקבלנים בשוק החופשי בחודש אוקטובר – אזורי ירושלים, חיפה והמרכז, נמצא כי בניגוד למה שאולי ניתן היה לצפות (על רקע פרוץ המלחמה), רמות השכר של הרוכשים באוקטובר השנה היו נמוכות מאלו של רוכשי "דירה יחידה" באוקטובר אשתקד. הממצאים בולטים במיוחד באזורי ירושלים והמרכז, בהם נמוך השכר הממוצע (כמו גם החציוני) בשיעורים שבין 17% - 15% בהשוואה לרוכשים באזורים אלו באוקטובר אשתקד, כפי שמוצג בתרשים 8

אחד ההסברים לרמות השכר הנמוכות יותר של הרוכשים באזורים אלו באוקטובר השנה הינו שיעור גבוה יותר של משקי בית חרדים, כאשר הממצאים בולטים במיוחד באזור ירושלים. כך, בעוד שבאוקטובר אשתקד רק שליש מהרוכשים היו חרדים, באוקטובר השנה עלה שיעורם לשני שליש. באזור המרכז עלה שיעורם מ- 12.5% ל- 16.7%. באזור חיפה נרשם אף זינוק חד יותר בשיעורם (מ- 3% ל- 9%), אולם עדיין מדובר בשיעור נמוך משמעותית מאשר באזורים האחרים. נציין עוד כי באזור חיפה נמצא שיעור גבוה יחסית של רוכשים המועסקים בענף ההיי-טק (חמישית מהרוכשים), אולם זאת ללא שינוי משמעותי בהשוואה לאוקטובר אשתקד.

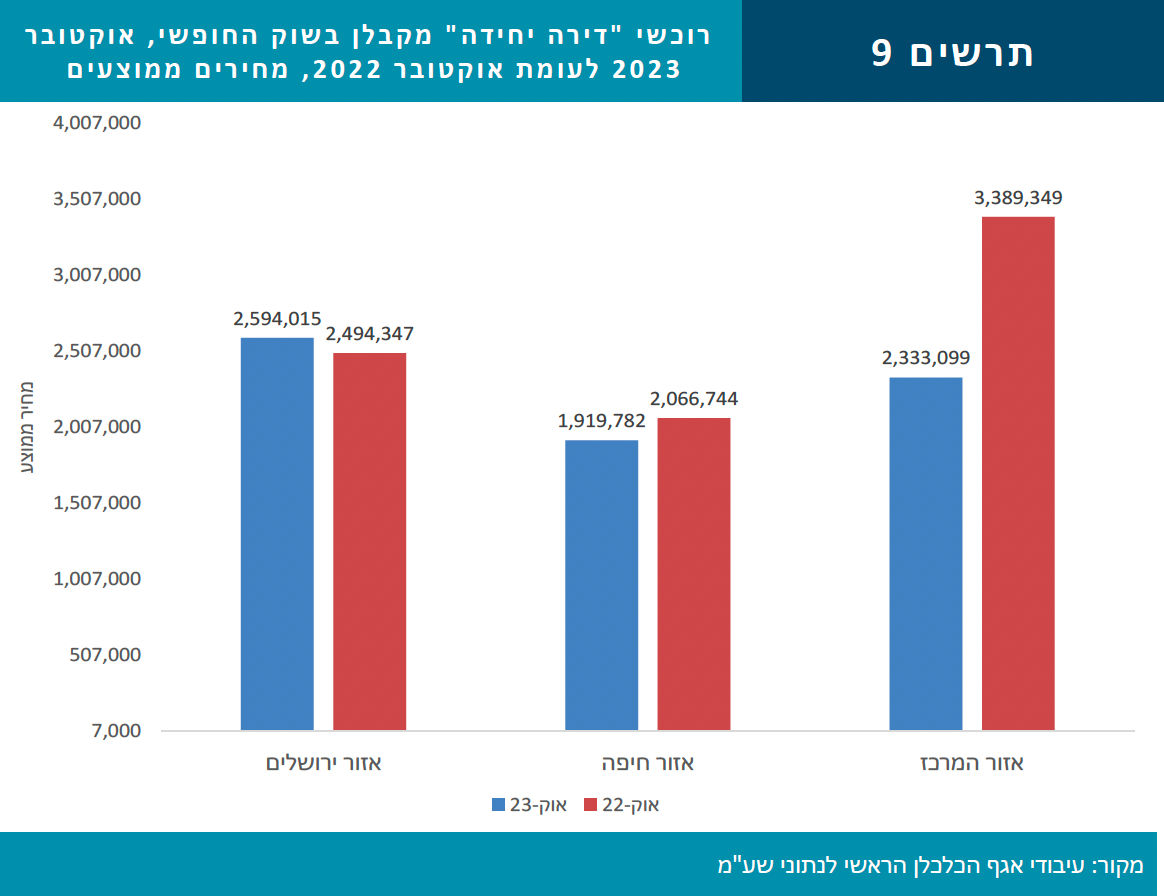

במקביל לניתוח רמות השכר של הרוכשים בחנו את רמות המחירים של הדירות שרכשו. בניתוח זה שממצאיו מוצגים בתרשים 9 בולט אזור המרכז עם רמות מחירים נמוכות משמעותית בהשוואה לאוקטובר אשתקד. כך, בעוד שבאוקטובר אשתקד עמד המחיר הממוצע של דירה חדשה שנרכשה בשוק החופשי (לא להשקעה) על 3.38 מל"שח, באוקטובר השנה עמד המחיר הממוצע על 2.33 מלש"ח. נציין כי ממצאים דומים עולים גם מניתוח רמות המחיר החציוני.

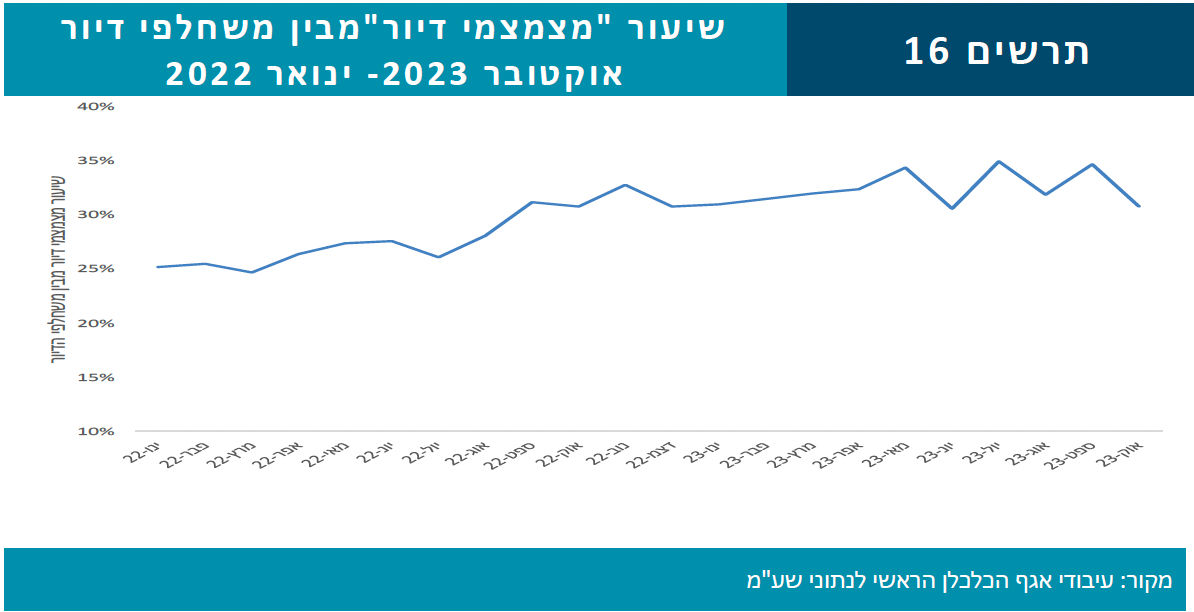

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה (ביחס למועד החתימה על החוזה) נמצא כי שיעור הדירות שנמכרו "על הנייר" עמד בחודש אוקטובר על 65%, גבוה בשלוש נקודות אחוז בהשוואה לחודש הקודם. בהשוואה לאוקטובר אשתקד זוהי ירידה של ארבע נקודות אחוז. בהקשר זה נציין כי בחודש ספטמבר השנה היה נמוך שיעור הדירות שנמכרו על הנייר ב- 8 נקודות אחוז בהשוואה לספטמבר אשתקד. דהיינו, לא ניתן עדיין לקבוע שהמלחמה הביאה לירידה בשיעור הדירות הנמכרות "על הנייר" (בהשוואה לתקופה המקבילה אשתקד).

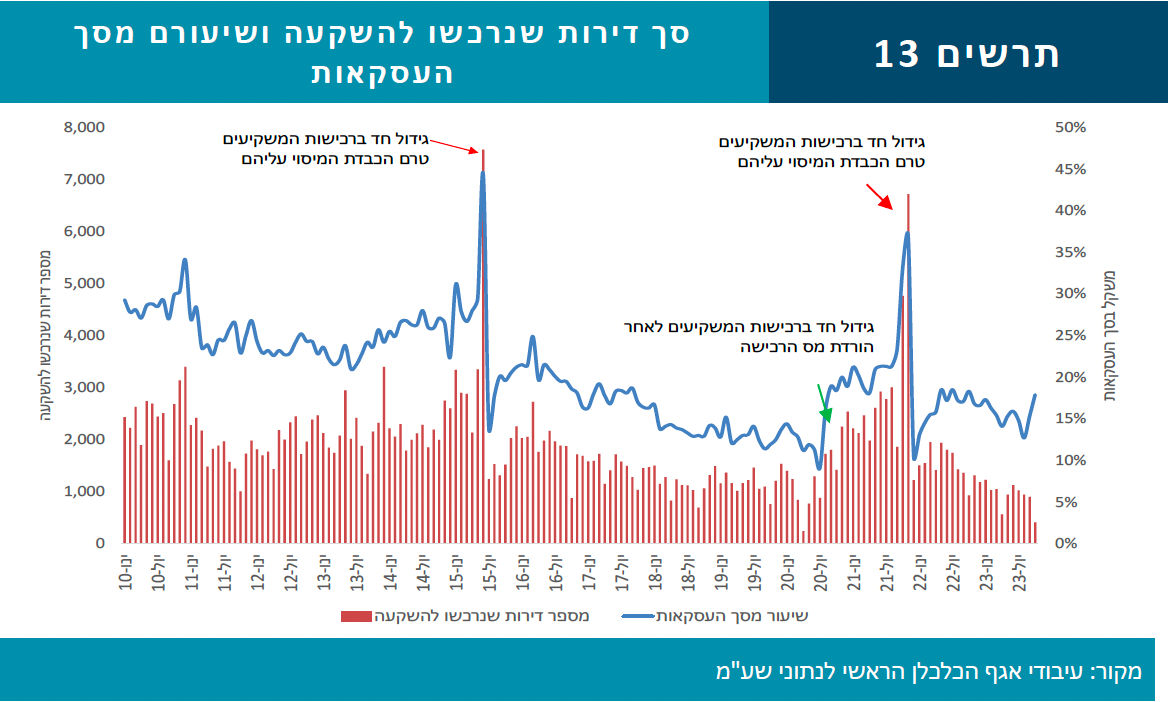

הירידה במכירות הקבלנים בחודש אוקטובר מצאה ביטוי מקביל בירידה חדה בתזרים המזומנים הפוטנציאלי ממכירות אלו. נציין כי במונח זה אנו מתכוונים לתמורה הכספית בגין מכירת הדירות, ללא תלות במועד בו תתקבל תמורה זו, ולפני קיזוז התשומות המותרות בניכוי. כך, סך תזרים פוטנציאלי זה עמד בחודש אוקטובר על 2.1 מיליארד ₪, ירידה ריאלית בשיעור חד של 55% בהשוואה לאוקטובר אשתקד והרמה הנמוכה ביותר של תזרים זה מאז אפריל 2020.

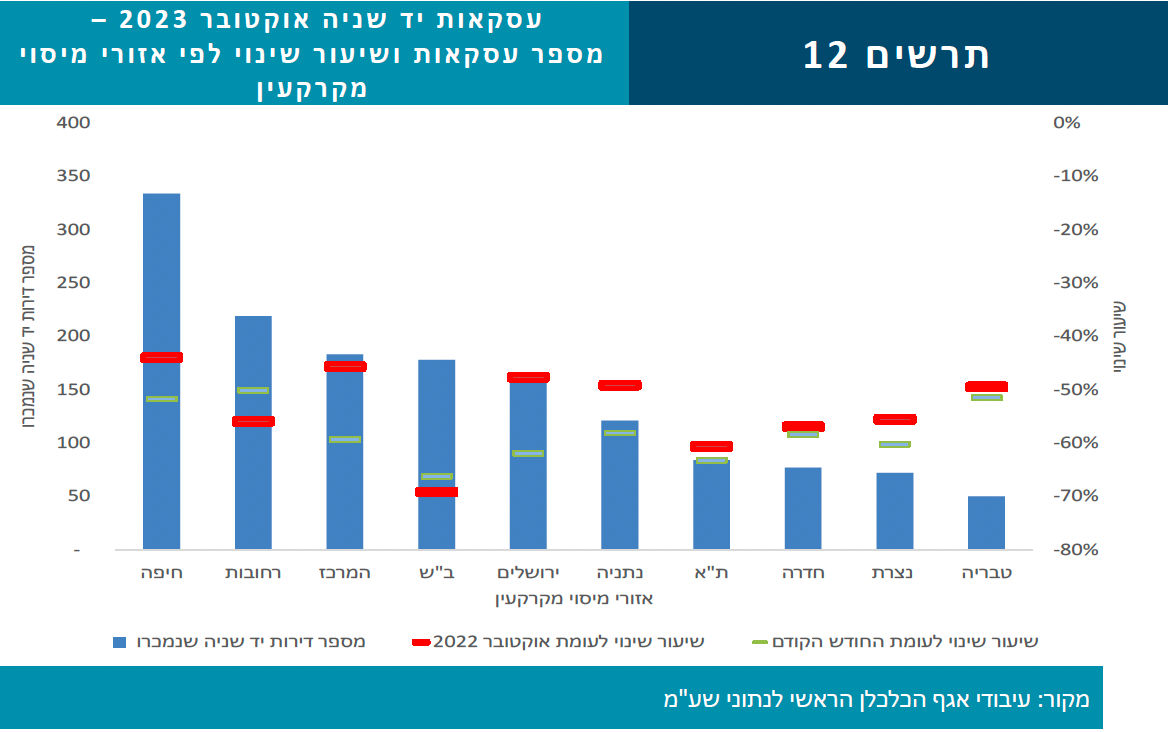

סך העסקאות בדירות יד שניה בחודש אוקטובר עמד על 1,477 דירות, הרמה הנמוכה ביותר של רכישות אלו לפחות מאז תחילת שנות האלפיים (נמוכה אף מרמתה באפריל 2020, עם פרוץ הקורונה והסגר הראשון). בהשוואה לאוקטובר אשתקד זוהי ירידה של 54% ובהשוואה לחודש הקודם זוהי ירידה של 58%. יש לציין כי בשבוע הראשון של אוקטובר, שקדם למלחמה, נרכשו 16.5% מסך דירות יד שניה שנרכשו במהלך החודש. שיעור זה גבוה בחמש נקודות אחוז משיעור הדירות החדשות שנמכרו בשוק החופשי בפילוח דומה (בין השבוע שקדם מלחמה לאלו שאחריה).

המשמעות היא שפגיעת המלחמה בפלח השוק של דירות יד שניה היתה גבוהה יותר, סביר להניח בין היתר על רקע העובדה שהדירות החדשות כוללות בתוכן ממ"ד.

בפילוח גיאוגרפי נמצא כי הירידה החדה במספר עסקאות יד שניה בהשוואה לאוקטובר אשתקד נמצא כי הירידה החדה במכירות יד שניה הקיפה את כל האזורים, כאשר בולטות במיוחד הירידות באזור ב"ש (69%-) ואזור ת"א (61%-). כאשר בוחנים את מספר עסקאות יד שניה באוקטובר השנה לעומת רמת השפל הקודם שנרשמה באפריל 2020 , נמצא כי הפער השלילי במספר העסקאות בולט במיוחד באזורי ת"א ורחובות, כהן נמוכה רמת עסקאות יד שניה בשיעורים שבין 40% - 20% בהשוואה לאפריל 2020. נציין בהקשר זה שמספר העסקאות בדירות חדשות באזורים אלו גבוה מזה שנרשם עם פרוץ הקורונה והסגר הראשון, גם אם לא בפער משמעותי. ממצאים אלו, המדגישים את השפל בפלח השוק של דירות יד שניה באזורי ת"א ורחובות עשויים לרמז על ההשפעה של הירי הרקטי לכיוון ערים מרכזיות באזורים אלו.

בפילוח מכירות יד שניה עבור מי שעבורם זוהי דירתם היחידה (דהיינו, לא כולל מכירות משקיעים ודירות שהתקבלו בירושה) נמצא כי שליש ממוכרים אלו הספיקו קודם לכן לרכוש דירה אחרת (והמתינו עם מכירת דירתם ה"ישנה" עד לחודש אוקטובר). שיעור זה גבוה בארבע נקודות אחוז בהשוואה למוכרי דירה יחידה בחודש ספטמבר. כלומר, שיעור גבוה יותר ממוכרי דירה יחידה באוקטובר היו מי שחלה עליהם חובה למכור את דירתם הקודמת בפרק זמן נתון, על מנת שלא יהיו חייבים במס רכישה ומס שבח כמשקיעים (בהגדרת רשות המסים: מי שמחזיקים בבעלותם לפחות שתי דירות). ממצא בולט נוסף העולה מניתוח זה הינו שמוכרים אלו החזיקו פרק זמן קצר יותר בדירתם הקודמת, עד למכירתה, בהשוואה למי שמכרו דירה יחידה "בהמתנה" בחודש ספטמבר. כך למשל, בעוד שבחודש ספטמבר פחות משליש ממכירות אלו היו של מי שרכשו את דירתם החדשה עד תשעה חודשים לפני מכירת דירתם ה"ישנה", בחודש אוקטובר עמד שיעור זה על 37%. ממצאים אלו עשויים לרמז על רצון של לפחות חלק מרוכשי "דירה בהמתנה" לצמצם את החשיפה שלהם לשינויים בשוק הנדלן על רקע פרוץ המלחמה.

רכישות המשקיעים בחודש אוקטובר הסתכמו ב- 411 דירות, ירידה חדה של 56% בהשוואה לאוקטובר אשתקד וירידה של 54% בהשוואה לחודש הקודם. עם זאת יש לציין כי רמה זו עדיין גבוהה מרכישות סגמנט זה באפריל 2020 (אז הסתכמו רכישות אלו ב- 238 דירות). כשיעור מסך העסקאות עמד משקל המשקיעים בחודש אוקטובר על 17.9%, גידול של 2.6 נקודות אחוז בהשוואה לחודש הקודם והשיעור הגבוה ביותר במשקלם מאז אוקטובר אשתקד (היוו באותו חודש 18.3% מכלל העסקאות).

בפילוח בין דירות חדשות ליד שניה נמצא כי כ- 43% מרכישות המשקיעים באוקטובר היו בפלח השוק של הדירות החדשות. בהשוואה לתשעת החודשים הראשונים של השנה זהו גידול של 3 נקודות אחוז.

בפילוח גיאוגרפי נמצא כי הירידה החדה ברכישות המשקיעים הקיפה כמעט את כל האזורים כאשר בולט במיוחד אזור ב"ש עם ירידה של 77% בהשוואה לאוקטובר אשתקד. אזור ירושלים היה היחיד בו נותרה רמת רכישות המשקיעים באוקטובר השנה ללא שינוי בהשוואה לאוקטובר אשתקד. עם זאת עדיין מדובר ברמה נמוכה של רכישות (97 דירות נרכשו להשקעה באזור זה).

מכירות המשקיעים בחודש אוקטובר הסתכמו ב 499- דירות, ירידה חדה של 53% בהשוואה לאוקטובר אשתקד וירידה של 53% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הירידה החדה במכירות אלו הקיפה את כל האזורים.

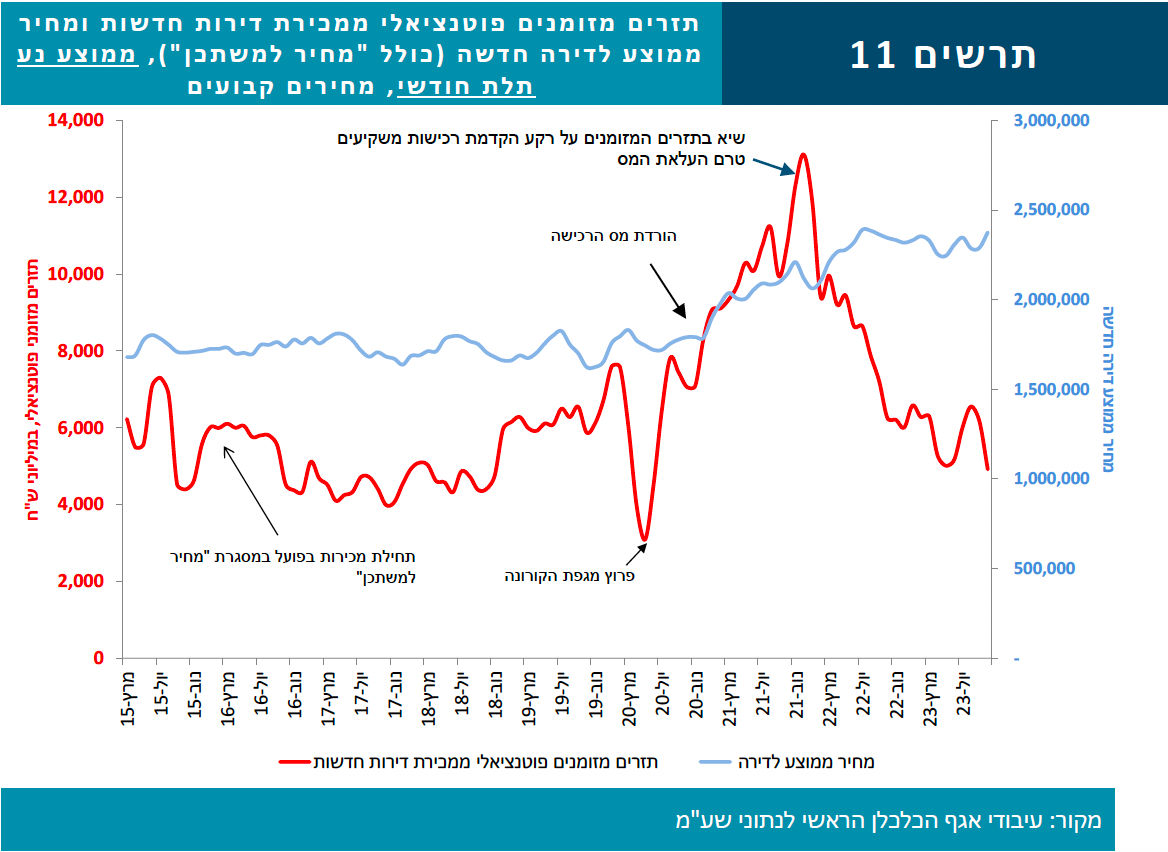

"מלאי" הדירות בידי משקיעים הוסיף לרדת בחודש אוקטובר, כאשר במהלכו נגרעו ממלאי זה פחות ממאה דירות. נציין כי הירידות במלאי זה החלו בחודש דצמבר 2021, לאחר העלאת מס הרכישה על המשקיעים, כאשר בחודשיים שקדמו להעלאת המס (אוקטובר-נובמבר 2021) נרשם גידול חד ברכישות המשקיעים אשר הביא לגידול של כחמשת אלפי דירות ב"מלאי" זה באותם חודשיים. ירידת המלאי מאז דצמבר 2021 מסתכמת ב- 9.9 אלף דירות. דהיינו, מאז אוקטובר 2021 נגרעו מהמלאי 5.1 אלף דירות בסה"כ. האזור הבולט ביותר בירידה ב"מלאי" הדירות בידי משקיעים במהלך תקופה זו הינו אזור חיפה, כאשר נגרעו ממנו כ- 1.6 אלף דירות ממלאי הדירות בידי משקיעים. מנגד, באזור ת"א דווקא נרשם גידול של אלף דירות במלאי זה, חרף הירידה החדה ברכישות המשקיעים שנרשמה גם באזור זה.

רכישות הזוגות הצעירים בחודש אוקטובר הסתכמו ב- 1,142 דירות, ירידה של 53% בהשוואה לאוקטובר אשתקד וירידה של 67% בהשוואה לחודש הקודם. בניכוי רכישות בסבסוד ממשלתי הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב- 1,048 דירות, ירידה של 50% בהשוואה לאוקטובר אשתקד וירידה של 62% בהשוואה לחודש הקודם.

יש לציין כי הן רכישות הזוגות הצעירים בשוק החופשי גבוהות מאלו שנרשמו באפריל 2020, זאת בעיקר באזורי ירושלים ורחובות. מנגד, באזור ת"א נמוכה יותר רמת רכישות זו מאשר באפריל 2020.

בפילוח גיאוגרפי ברכישות הזוגות הצעירים בשוק החופשי בהשוואה לאוקטובר אשתקד נמצא כי הירידה החדה הקיפה את כל האזורים, כאשר אזור ב"ש בולט עם ירידה של 65%.

סך הרכישות בסבסוד ממשלתי ("מחיר למשתכן" ו"מחיר מופחת") בחודש אוקטובר עמד על 94 דירות בלבד, ירידה של 73% לעומת אוקטובר אשתקד. ניתוח הנתונים מלמד כי לא נחתמו חוזים בפרויקטים חדשים (אלא מכירות המשך בפרןוקטים קודמים).

רכישות "משפרי הדיור" בחודש אוקטובר הסתכמו ב- 741 דירות, הרמה הנמוכה ביותר של רכישות סגמנט זה לפחות מאז תחילת שנות האלפיים (נמוך אף מרמת רכישות אלו באפריל 2020, עם פרוץ הקורונה והסגר הראשון). בהשוואה לאוקטובר אשתקד זוהי ירידה חדה של 56% וירידה של 52% בהשוואה לחודש הקודם. הירידה החדה ברכישות משפרי הדיור בולטת במיוחד בפלח השוק של דירות יד שניה. כך, בעוד שבתשעת החודשים הראשונים של השנה כ-65% מרכישות סגמנט זה היו בפלח השוק של דירות יד שניה, בחודש אוקטובר ירד משקל זה בחמש נקודות אחוז. יתכן וירידה זו במשקל דירות יד שניה ברכישות משפרי הדיור בחודש אוקטובר עשויה להיות מוסברת בין היתר בהעדפה גוברת של משפרי הדיור לרכישת דירות עם ממ"ד. חיזוק מסוים לכך ניתן למצוא בירידה משמעותית בשיעור "מצמצמי" הדיור בחודש אוקטובר בהשוואה לחודשים הקודמים. כך, בעוד שבחודש ספטמבר עמד שיעורם על 35% (ממשפרי הדיור שהספיקו למכור את דירתם הקודמת טרם רכישת הדירה החדשה), ירד שיעור זה בחודש אוקטובר ל- 30% . בהשוואה לאוקטובר אשתקד אמנם נותר שיעור מצמצמי הדיור ללא שינוי, אבל יש לציין כי בתשעת החודשים הראשונים של השנה היה גבוה יותר משקל מצמצמי הדיור בהשוואה לחודשים המקבילים אשתקד, זאת בפער הנע בין 8-3.5 נקודות אחוז.

בפילוח גיאוגרפי נמצא כי הירידות החדות ברכישות משחלפי הדיור הקיפו את כל האזורים, כאשר שיעורי הירידה החדים ביותר נרשמו באזור ב"ש (ירידה של 74% בהשוואה לאוקטובר אשתקד). שיעור הירידה המתון ביותר נרשם באזור נתניה (26%-).