נקודות עיקריות

השבוע האחרון אופיין על ידי ירידה חדה מאד בתשואות האג"ח בארה"ב, על רקע הודעת ריבית מאד "יונית" על ידי הפד הכוללת תחזית לשלוש הורדות ריבית ב-2024. השווקים שמו דגש על ההתמתנות בסך כול האינפלציה (headline) ל-3.1% ולא על המשך "הדביקות" של אינפלציית הליבה ברמות של 4%. מכלול הנתונים בארה"ב היו חיוביים עם עלייה במכירות הקמעונאיות וירידה במספר דורשי העבודה.

מאקרו ישראל:

ברבעון ג' העודף בחשבון השוטף עלה ל-5.8 מיליארד דולר מ-4.5 מיליארד ברבעון ב'. ההשקעות הריאליות עלו ל-4.3 מיליארד מ-4.0 מיליארד. הגורמים הבסיסיים ממשיכים לתמוך בשקל.

באוק'-נוב' חלה ירידה חדה גם ביצוא וגם ביבוא על רקע מגבלות ההובלות וירידה בביקוש המקומי.

בנוב' חלה הרעה משמעותית באמון הצרכני של הלמ"ס (לרמה של הקורונה), זאת בניגוד לשיפור במדד האמון של פועלים. יחד עם זאת, הרכישות בכרטיסי אשראי חזרו כמעט לרמה של תחילת אוקטובר.

סביבת האינפלציה

מדד נובמבר ירד ב-0.3% (הצפי היה לירידה של 0.1%) עקב ירידה חדה במחירי השכירות ונסיעות לחו"ל.

אינפלציית הליבה התמתנה ל-2.9% שנה אחורה מ-3.5% לפני חודש.

מדיניות מוניטארית

גברו הסיכויים להורדת ריבית בתחילת ינואר על רקע המדד הנמוך ונימה "יונית" מכיוונו של הפד.

בעולם:

ארה"ב

החדשות החיוביות: המכירות הקמעונאיות ליבה עלו ב-0.4% בנוב' (מעל הצפי). מספר דורשי העבודה החדשים ירד ב-19 אלף ל-202 אלף. בדצמ', מדד ה-PMI המשולב עלה ב-0.3 נק' ל-51.0 עם הרעה מסוימת בתעשייה ושיפור קל בענפי השירותים (מחירי התשומות ממשיכים לעלות). הייצור התעשייתי עלה בפועל ב-0.3% בנובמבר.

החדשות השליליות: סביבת האינפלציה נותרה "דביקה" כאשר אינפלציית הליבה עלתה ב-0.3% וב-4.0% שנה אחורה (בדומה לחודש הקודם). סקר empire state מצביע על התכווצות בתעשיית ניו יורק.

אירופה

בדצמ', מדד מנהלי הרכש בתעשייה ירד ב-0.3 נק' ל-44.2 ובשירותים ירד ב-0.9 ל-48.1. המדדים מצביעים על החרפה בהתכווצות בפעילות הכלכלית, כולל בהזמנות החדשות ובתעסוקה.

הייצור התעשייתי ירד ב-0.7% באוקטובר (הצפי היה ל-0.3%-) וב-6.6% שנה אחורה.

סין

הסתכלות על השינוי החודשי מצביעה על התרחבות מתונה בביקוש המקומי. המסחר הקמעונאי נותר יציב, ההשקעות עלו ב-0.3% אך הייצור התעשייתי הפתיע לטובה עם גידול של 0.9%.

שוק האג"ח

חברי הפד הפתיעו עם תחזית של שלוש הורדות ריבית ב-2024 (ו-4 הורדות ב-2025).

מדד ינואר הנמוך מגביר את הסיכוי להורדת ריבית בינואר, במידה והשקל יפגין יציבות יחסית.

אנו צופים שלוש הורדות ריבית ב-2024: התנהלות פיסקאלית בעייתית עלולה להקשות על בנק ישראל להוריד באופן חד יותר.

אנו ממשיכים להעדיף את האפיקים הצמודים כאשר תמחור האינפלציה נמוך יחסית לסיכוני האינפלציה כלפי מעלה מכיוון שע"ח, עלייה במחירי היבוא (מגבלות בהיצע ועלייה במחירי ההובלה) והשפעת מדיניות פיסקאלית מרחיבה.

לאור מכלול הסיכונים בישראל, התשואה ל-10 שנים אמורה להיות גבוהה יותר מזו של ארה"ב.

זום אין: קצב הלחימה יקבע את קצב ההתאוששות

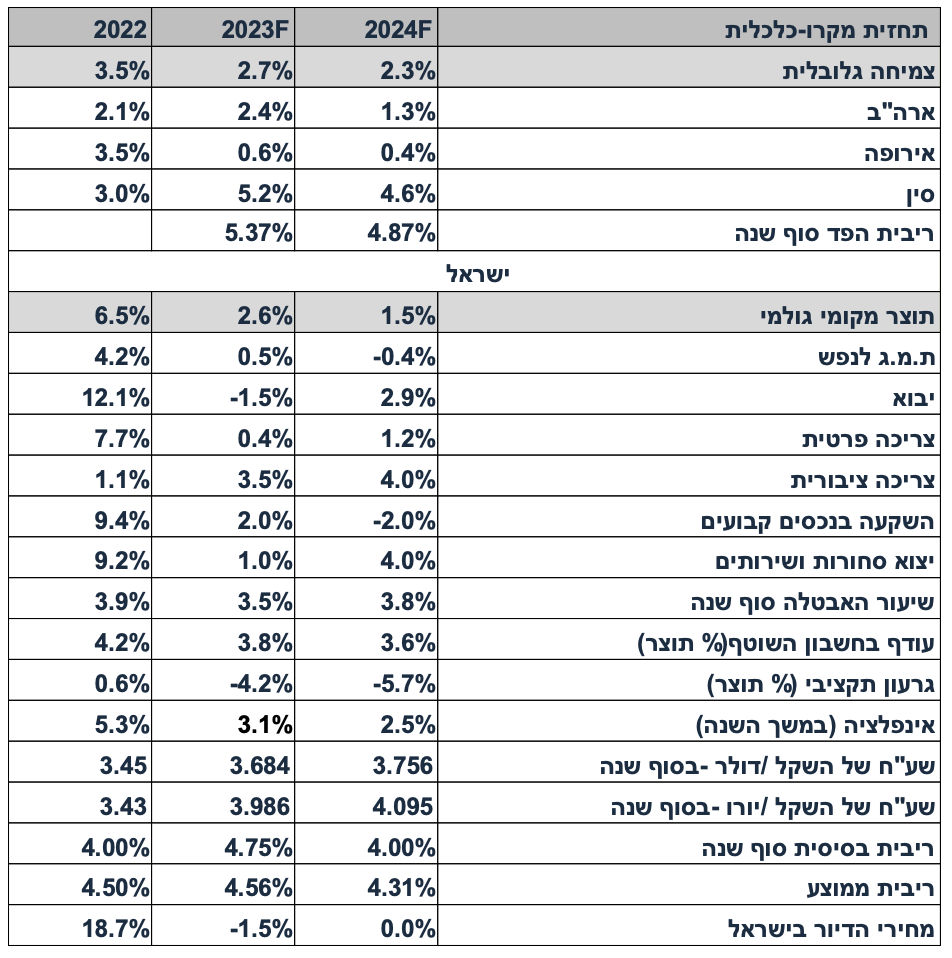

תחזית הצמיחה שלנו לשנת 2024 עומדת על 1.5% עם התכווצות בהשקעות ועלייה מתונה בצריכה הפרטית.

רמת התוצר הצפויה בסוף 2024 תעלה על רבעון ג' 23 ב-2%. מדובר אובדן תוצר פוטנציאלי של 1.5%.

במהלך השנה צפויה המשך התאוששות בצריכה הפרטית ועלייה בהשקעות.

שיעור האבטלה צפוי להישאר נמוך יחסית, על רקע גידול מהיר בצריכה הציבורית ומחסור של עובדים.

מאקרו ישראל

התמתנות חדה באינפלציית הליבה

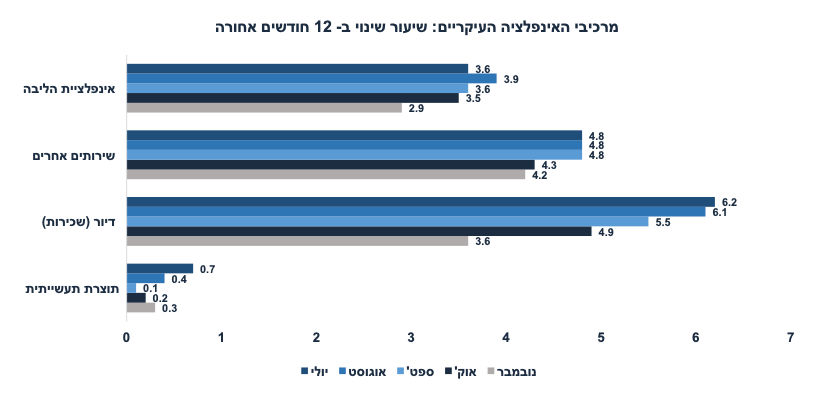

מדד המחירים לצרכן ירד ב-0.3%, לעומת ההערכות המוקדמות של 0.1%-. ההפתעות העיקריות במדד הגיעו מסעיף "נסיעות לחו"ל" אשר ירד ב-5.7% (לעומת הצפי שלנו של 3.8%-). בנוסף, מחירי השכירות (בחוזים מתחדשים) ירדו ב-0.7% (חזינו ירידה מתונה יותר) והתמתנו ל-3.6% שנה אחורה מ-4.9%. מחירי השירותים (למעט שירותי דיור) עלו ב-0.1% בלבד והתמתנו ל-4.2% שנה אחורה ( מ-4.3% לפני חודש). מחירי הסחורות ( goods) ללא דלקים עלו רק ב-0.3% שנה אחורה. אינפלציית הליבה התמתנה ל-2.9% שנה אחורה מ-3.5% לפני חודש ונכנסה ליעד האינפלציה. האינפלציה (בניכוי עונתיות) חצי שנה אחורה התמתנה לקצב שנתי של 2.7% ו-2.3% שלושה חודשים אחורה.

בטווח הקצר סביבת האינפלציה צפויה להישאר נמוכה. מדדי דצמבר-פברואר צפויים להישאר יציבים. השפעה ממתנת בביקושים בגין המלחמה, השפעת הסולידריות, חולשה במחירי השכירות והייסוף בשקל צפויים לתמוך בסביבת אינפלציה נמוכה.

בטווח מעט ארוך יותר (החל מאמצע 2024 או לפני?) צפויה התגברות מסוימת בלחצי אינפלציה. הגורמים: התייקרות של מחירי ההובלה הימית לישראל (לא ברור אם איום החות'ים ייפתר), מעבר של חלק מהמפונים לדירות שכורות במרכז, ולחץ לפיחות מסוים בשקל על רקע התנהלות פיסקאלית בעייתית וחוסר יציבות פוליטית. האינפלציה בשנת 2024 צפויה להסתכם ב-2.5%.

נתוני מאקרו חשובים שיתפרסמו בישראל ראשון: מספר המשרות הפנויות (נוב'), האומדן השני של הצמיחה ברבעון ג'. שני: נתוני תעסוקה (נוב'). רביעי: התחלות וגמר בנייה (רבעון ג').

מאקרו חו"ל

ארה"ב: סביבת האינפלציה לא מתכנסת

השווקים לא ממש הגיבו לנתוני האינפלציה בנובמבר, אך ניתוח יותר מעמיק מצביע על אינפלציה עיקשת ברכיבים החשובים במיוחד לפד:

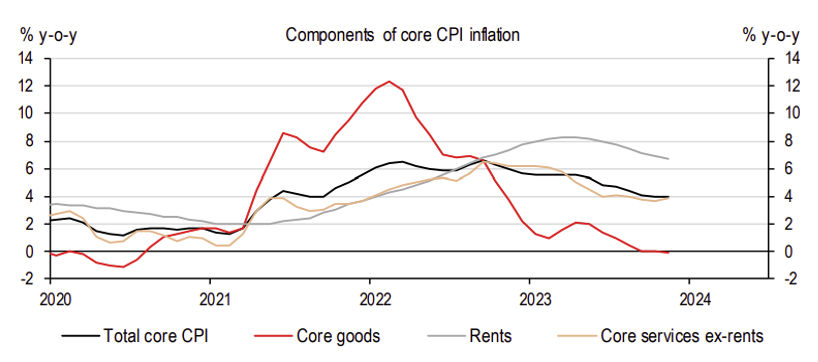

מחירי השירותים עלו ב-0.5% וב-5.5% שנה אחורה (בדומה לחודש הקודם). מחירי השירותים לא מתכנסים ומהווים ביטוי יותר אמיתי ללחצי אינפלציה מקומיים (בלי השפעת מחירי סחורות, הובלה וכו').

מחירי שירותי דיור (שכירות) עלו ב-0.5% וב-6.7% שנה אחורה (בדומה לחודש הקודם).

מחירי השירותים למעט הדיור עלו ב-0.44%, האצה מ-0.2% לפני חודש.

מחירי הסחורות (goods) ליבה ירדו ב-0.3% (ונותרו יציבים שנה אחורה). מחירי רכבים יד שנייה עלו ב-1.6% לאחר מגמת ירידה בחודשים האחרונים.

אינפלציית הליבה נותרה יציבה על קצב שנתי של 4.0%, עדיין רחוקה מהיעד של הפד.

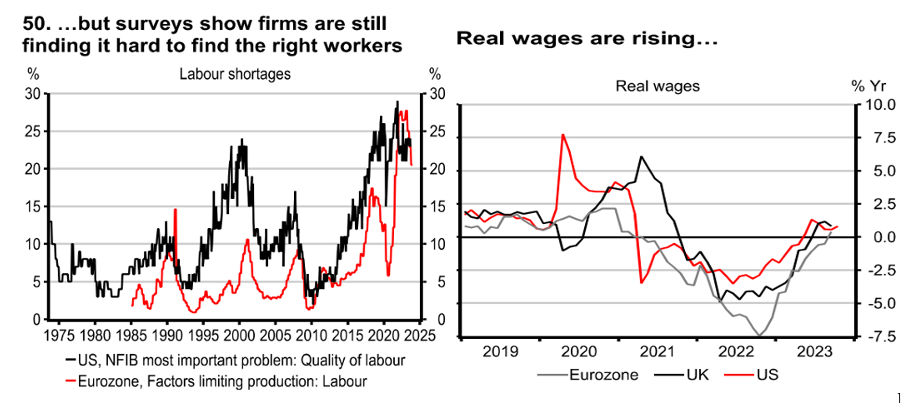

בשבוע האחרון השווקים (כנראה גם הפד) העדיפו להתעלם מנתוני אינפלציית הליבה והדגישו את סך הכול האינפלציה (אשר התמתנה ל-3.1% שנה אחורה). תחזית חברי הפד לשלוש הורדות ריבית סיפקה דלק לשווקים, בפרט לשוק האג"ח. אנו עדיין מתקשים לראות את הורדת ריבית הפד כבר בחודש מרץ וצופים דחייה לחודש יוני 24. צפויות בין שתים לשלוש הורדות ריבית הפד עד סוף 2024 (פחות ממה שמתומחר בשווקים). כדאי לשים לב לגידול של 0.4% במכירות הקמעונאיות (ליבה : control group) בנובמבר. מוקדם מדי להספיד את הצרכן האמריקאי! למרות ההתמתנות בקצב עליית השכר ל-4%, מדובר בעליית שכר ריאלית של כמעט 1%. פירמות עדיין מדווחות על קושי למצוא עובדים מתאימים. ברקע, עדיין קיימת מדיניות פיסקאלית מרחיבה.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: שלישי: התחלות ואישורי בניה (נוב'). רביעי: מדד האמון הצרכני (נוב'), מכירות של בתים יד שנייה. חמישי: מדד האינדיקטורים המובילים, מספר דורשי העבודה. שישי: מכירות של בתים חדשים, מדד האמון הצרכני של מישיגן.

זום אין: קצב הלחימה יקבע את קצב ההתאוששות עלולה להקשות על הורדת הריבית

אנו מעדכנים את תחזית המאקרו הגלובלית והישראלית.

הסביבה הגלובלית: הפד לא ימהר להוריד את הריבית

בשנת 2024 הצמיחה הגלובלית תואט ל-2.3% מ-2.7% ב-2023. אפקט הריסון המוניטארי צפוי להגיע לשיאו. יחד עם זאת, מדיניות פיסקאלית מרחיבה (בפרט בארה"ב) ורמת תעסוקה גבוהה יחסית ימנעו כניסה למיתון משמעותי. בארה"ב צפוי "מיתון קל" Shallow recession במהלך 2024. מדיניות פיסקאלית מרחיבה, כולל עידוד התעשייה המקומית, מחירי אנרגיה נמוכים יחסית, עלייה בשכר הריאלי ורמת חוב צרכני נמוך יחסית יתמכו בביקוש המקומי ויימנעו "נחיתה קשה". במדינות המפותחות צפויה עלייה מתונה באבטלה והמשך התמתנות בקצב עליית השכר. במחצית א' אינפלציית הליבה בארה"ב צפויה להישאר קרובה ל-3%, כאשר מחירי השירותים, כולל מחירי השכירות יעלו בקצב של 3.5%-4%. אינפלציה "דביקה" תקשה על הורדת ריבית על ידי הפד ברבעון א' של 2024. צפויות 2-3 הורדות ריבית על ידי הפד החל מסוף רבעון ב' של השנה. במחצית הראשונה של השנה אירופה צפויה לסבול מסוג של סטגפלציה על רקע התכווצות בתעשייה מחד והסכמי שכר קיבוציים נדיבים יחסית אשר יתמכו בעליית מחירי השירותים מאידך. ה- ECB צפוי להוריד את הריבית ב-0.5% במחצית השנייה של השנה. סין צפויה לצמוח ב-4.6% כאשר חולשה בהשקעות (בנייה למגורים בפרט) וביצוא התעשייתי (התמתנות בביקוש ממדינות המערב) תמתן את קצב הצמיחה.

הצמיחה בישראל

בשנת 2024 צפויה צמיחה של 1.5% (שינוי ממוצע). יחד עם זאת, צפויה צמיחה של 10% מרבעון ד' 2023 עד רבעון ד' 2024, זאת בהנחה שלא צפויה הסלמה בגבול הצפון ועיקר הלחימה בעזה תסתיים ברבעון א' עם המשך לחימה בעצימות נמוכה עד סוף השנה. ענף הבנייה (גם למגורים וגם בנייה אחרת) צפוי להתאושש מאד בהדרגתיות בשל העדר עובדים, גם בהנחה שחלק מהעובדים מהשטחים יוחזרו. גם ענף התיירות יתאושש באיטיות. התאוששות בצריכה הפרטית והתרחבות מהירה בצריכה הציבורית (בעיקר הצריכה הביטחונית המקומית) יתמכו בפעילות הכלכלית. צפוי המשך התרחבות גם ביצוא התעשייתי (בעיקר היצוא הביטחוני) וגם גידול מתון בייצוא שירותי היי טק. צפויה עלייה מתונה בלבד בשיעור האבטלה, זאת על רקע תמיכות ממשלתיות והתאוששות בפעילות. שיעור האבטלה יעלה מ-3.5% בסוף 2023 ל-3.8% בסוף 2024.

מדיניות מוניטארית

המדיניות המוניטארית בשנת 2024 תושפע מהתנודתיות בשקל, מגמות באינפלציה, וריבית הפד. מדיניות בנק ישראל גם תושפע מהמדיניות הפיסקאלית של הממשלה. הפד בארה"ב צפוי להוריד את הריבית ב-0.5%-0.75% החל מסוף רבעון ב' של 2024. בישראל צפויות שלוש הורדות ריבית ב-2024, החל מחודש ינואר. חידוש מגמת הפיחות המתון (על רקע מדיניות פיסקאלית בעייתית) יגביל את הפוטנציאל להורדת ריבית במהלך השנה. בנק ישראל ימשיך למכור מט"ח במידת הצורך, זאת במטרה למתן, אך לא למנוע, פיחות בשקל.

Image by Raten-Kauf from Pixabay

Image by Raten-Kauf from Pixabay