מערכת פאנדר

03/01/2024

צילום פאנדר

צילום פאנדר

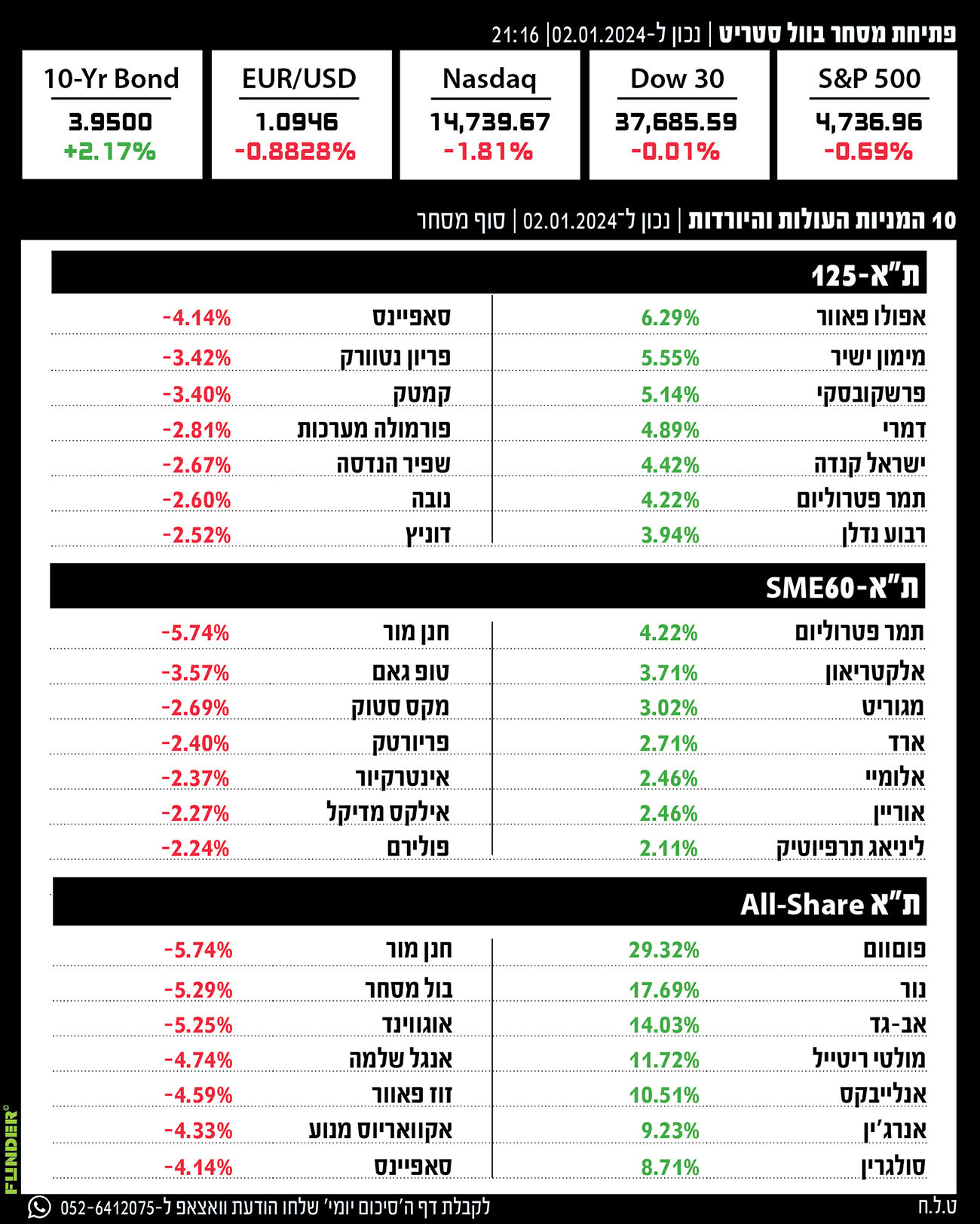

| מדדים |

|

| |

|

| ת"א-125 |

-0.32% |

| ת"א-35 |

-0.53% |

| ת"א-90 |

0.59% |

| ת"א גלובל-בלוטק |

0.43% |

| ת"א-SME60 |

-0.04% |

| ת"א-פיננסים |

-0.14% |

| ת"א-נדל"ן |

0.86% |

| ת"א-מעלה |

-0.51% |

| ת"א-צמיחה |

1.31% |

| ת"א בנקים-5 |

0.08% |

| |

|

| ת"א-125 |

|

| |

|

| אפולו פאוור |

6.29% |

| מימון ישיר |

5.55% |

| פרשקובסקי |

5.14% |

| דמרי |

4.89% |

| ישראל קנדה |

4.42% |

| תמר פטרוליום |

4.22% |

| רבוע נדלן |

3.94% |

| |

|

| סאפיינס |

-4.14% |

| פריון נטוורק |

-3.42% |

| קמטק |

-3.40% |

| פורמולה מערכות |

-2.81% |

| שפיר הנדסה |

-2.67% |

| נובה |

-2.60% |

| דוניץ |

-2.52% |

| |

|

| ת"א-SME60 |

|

| |

|

| תמר פטרוליום |

4.22% |

| אלקטריאון |

3.71% |

| מגוריט |

3.02% |

| ארד |

2.71% |

| אלומיי |

2.46% |

| אוריין |

2.46% |

| ליניאג תרפיוטיק |

2.11% |

| |

|

| חנן מור |

-5.74% |

| טופ גאם |

-3.57% |

| מקס סטוק |

-2.69% |

| פריורטק |

-2.40% |

| אינטרקיור |

-2.37% |

| אילקס מדיקל |

-2.27% |

| פולירם |

-2.24% |

| |

|

| ת"א All-Share |

|

| |

|

| פוםוום |

29.32% |

| נור |

17.69% |

| אב-גד |

14.03% |

| מולטי ריטייל |

11.72% |

| אנלייבקס |

10.51% |

| אנרג'ין |

9.23% |

| סולגרין |

8.71% |

| |

|

| חנן מור |

-5.74% |

| בול מסחר |

-5.29% |

| אוגווינד |

-5.25% |

| אנגל שלמה |

-4.74% |

| זוז פאוור |

-4.59% |

| אקוואריוס מנוע |

-4.33% |

| סאפיינס |

-4.14% |

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")