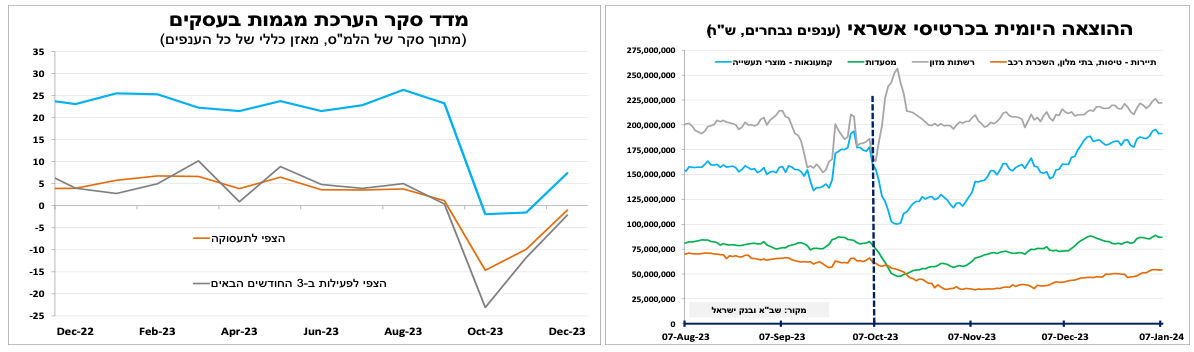

הצריכה הפרטית ממשיכה להתאושש בדצמבר.

נתוני הרכישות בכרטיסי אשראי בדצמבר ממשיכים להראות עלייה עקבית בפעילות בכל הענפים (בקצב שונה כמובן). בשבועות האחרונים בלטו הרכישות של מוצרי תעשייה וקמעונאות, חלק מכך כנראה השלמת רכישות שנדחו מתחילת המלחמה. במקביל, גם סנטימנט החברות משתפר כך על פי סקר מגמות בעסקים של הלמ"ס לדצמבר שהראה שיפור משמעותי בפעילות הנוכחית ברוב הענפים: סנטימנט החברות בענפי התעשייה, המסחר הקמעוני והשירותים חיובי. בענפי הבינוי והמלונאות המדדים עדיין שליליים (אבל פחות בהשוואה לנובמבר) לאור המלחמה ומחסור בעובדים.

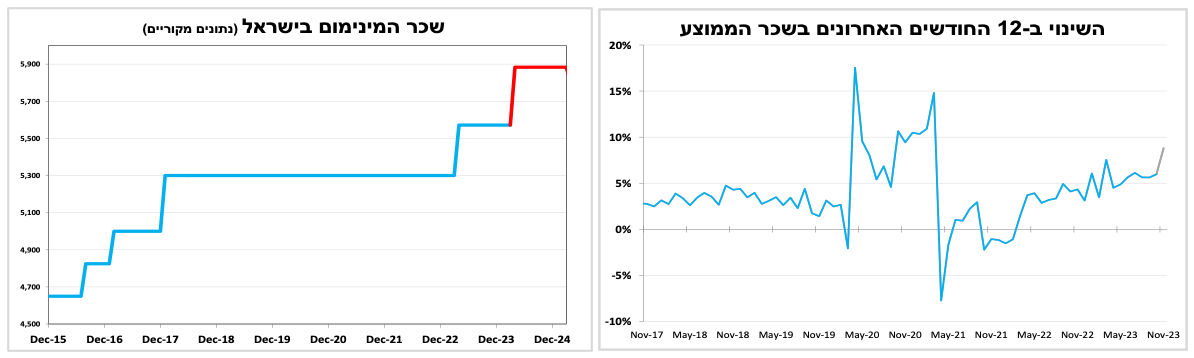

השכר הממוצע ממשיך לעלות. במקביל, שכר המינימום יעלה על פי התכנון בתחילת אפריל בכמעט 6 אחוזים

את התחזית למדד המחירים לצרכן לחודש דצמבר והאינפלציה בשנה הקרובה עדכנו כלפי מעלה

השכר הממוצע למשרת שכיר רשם עלייה משמעותית של 8.8 אחוזים ב-12 החודשים האחרונים עד נובמבר (על פי אומדן ראשוני). כמובן, המספר לא משקף את התמונה האמיתית מכיוון שבמקביל נרשמה ירידה חדה במספר המשרות כתוצאה מהמלחמה, בעיקר עובדים עם שכר נמוך מהממוצע שפוטרו או הוצאו לחל"ת. כך מספר משרות השכיר ירד ב-4.3 אחוזים במהלך אותה התקופה.

במקביל, פורסם העדכון השנתי לשכר המינימום (47.5% מהשכר הממוצע) שיעלה על פי התכנון בתחילת אפריל בכמעט 6 אחוזים, דבר שיתמוך בצריכה הפרטית. זאת בהנחה שההעלאה לא תידחה כפי שהיה ב-2020 ו-2021 בעקבות הקורונה.

התחזית למדד המחירים לצרכן לחודש דצמבר עודכנה קלות כלפי מעלה ל-0.1 אחוז לאור הערכות שלנו לעלייה במחירי הפירות-ירקות בניגוד לירידת מחירים על פי העונתיות הרגילה. במבט קדימה ההתאוששות הכלכלית המקומית, עליית השכר (ושכר המינימום), הפיחות האחרון בשקל והעלייה במחירי השילוח הובילו אותנו לעדכן כלפי מעלה את תחזית האינפלציה ל-2.7 אחוזים ב-12 החודשים הבאים. גבוה מהציפיות הגלומות בשווקים.

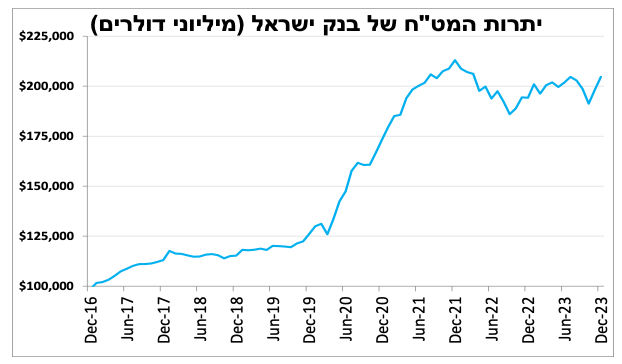

יתרות המט"ח של בנק ישראל, עלו לרמה הגבוהה ביותר מזה כשנה וחצי.

כ-3 חודשים מפרוץ המלחמה ויתרות המט"ח של בנק ישראל חזרו לעלות (204 מיליארד דולר בסוף דצמבר), בעיקר בשל המשך שיערוך כלפי מעלה של היתרות (חלקם מוחזקים במניות). זוהי הרמה הגבוהה ביותר של יתרות מט"ח מזה כמעט שנתיים והם מהווים קרוב ל-40 אחוזים מהתוצר. הדבר מחזק את הערכתנו שבמקרה של החרפה נוספת במלחמה, יש לבנק ישראל מספיק כלים (ודולרים) כדי למנוע פיחות חריג נוסף בשקל.

דוח התעסוקה בארה"ב הפתיע כלפי מעלה, אך מגמת ההאטה נמשכת. הפוקוס השבוע יהיה על נתוני האינפלציה.

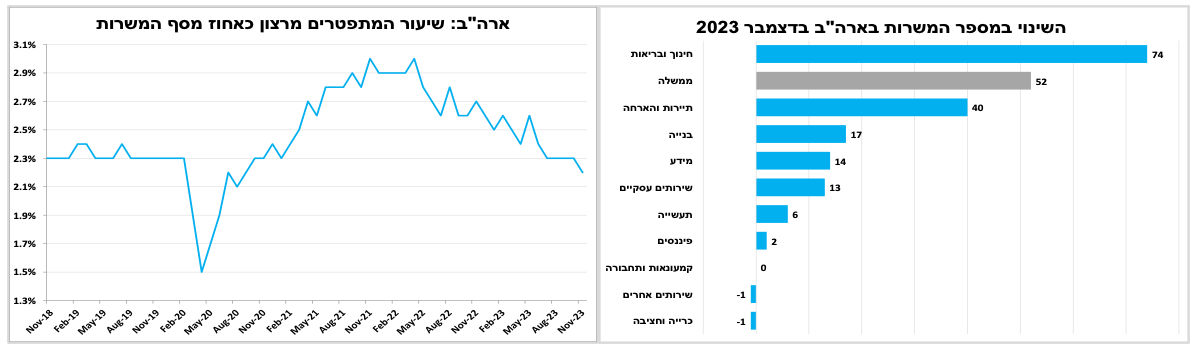

דוח התעסוקה הראשוני שפורסם בארה"ב לדצמבר היה טוב מההערכות המוקדמות כאשר נוספו 216 אלף משרות חדשות, שיעור האבטלה נותר נמוך על 3.7 אחוזים וקצב עליית השכר השעתי עלה ל-4.1 אחוזים. יחד עם זאת, נתוני החודשיים הקודמים עודכנו מעט כלפי מטה, נרשמה ירידה בשיעור ההשתתפות (פחות אנשים בשוק העבודה), והגידול במועסקים היה ממוקד רק בממשלה ובענפי התיירות והחינוך. בנוסף, סך המשרות הפנויות המשיך לרדת לרמה הנמוכה ביותר מזה כשנתיים וחצי וכך גם שיעור המתפטרים מרצון, דבר שמעיד על התמתנות צפויה בלחצי השכר ברוב הענפים.

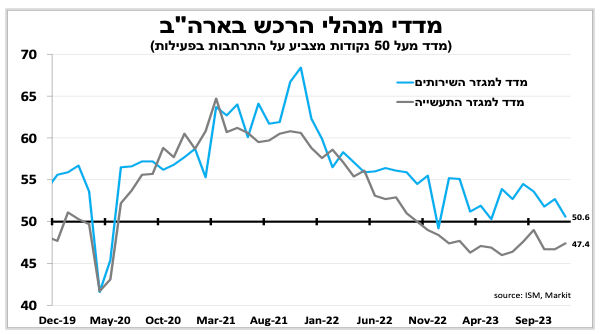

בשורה התחתונה שוק העבודה בארה"ב ממשיך להאט, אך בקצב איטי והשכר עדיין עולה מהר יותר מהאינפלציה, דבר שפחות תומך בהורדת ריבית קרובה. כך גם נרמז בפרוטוקולים מהחלטת הריבית האחרונה בו חלק מחברי הוועדה הביעו חשש כי ההקלה בתנאים הפיננסים (הירידה בתשואות) תקשה על השגת יעד האינפלציה. הפרסום מקטין את הסיכוי שהבנק המרכזי יפחית את הריבית בקרוב, תרחיש שעדיין מתומחר בהסתברות גבוהה בשווקים (אבל פחות בהשוואה לשבוע הקודם). בטווח הארוך יותר, הציפיות שלנו (כמו גם של שוק ההון) שהריבית כן תרד השנה, בעיקר במחצית השנייה של השנה. זאת לאור המשך היחלשות האיטית של הכלכלה. כך גם על פי מדדי מנהלי הרכש לדצמבר שהיו חלשים והראו על המשך התכווצות בענף התעשייה, לצד ירידה משמעותית בסנטימנט החברות בענפי השירותים ל-50.6 נקודות.

בחמישי הקרוב הפוקוס של השווקים יהיה על נתוני האינפלציה לדצמבר, שעל פי הציפיות יצביעו על עלייה קלה במדד הכללי (3.1% בנובמבר) לצד המשך ירידה באינפלציית הליבה (4.0% בנובמבר).

האינפלציה בגוש האירו עלתה וציננה את ההסתברות להורדת ריבית קרובה, שתגיע בהמשך השנה.

לאחר כמעט שנה רצופה של ירידה באינפלציה (בעיקר תודות לירידה במחירי האנרגיה) האינפלציה בגוש האירו עלתה ל 2.9 אחוזים בסוף 2023 (2.4% בנובמבר). הפרסום מקטין את הסיכוי שהבנק המרכזי יפחית את הריבית כבר בעוד חודשיים, תרחיש שעדיין מתומחר בהסתברות גבוהה בשווקים (אבל פחות בהשוואה לשבוע הקודם).

עם זאת, בדומה להערכתנו לגבי ארה"ב הריבית תרד השנה, להערכתנו בעיקר במחצית השנייה של השנה לאור התכווצות התוצר והמשך הירידה באינפלציה; מדד מנהלי הרכש בגוש האירו עמד על 47.6 נקודות בדצמבר, מספר שעדיין מצביע על התכווצות קלה בסקטור העסקי, ונמשכת הירידה האיטית באינפלציית הליבה ל-3.4 אחוזים בדצמבר (3.6% בנובמבר).

פרסומים חשובים:

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-9 בינואר |

|

|

|

|

|

יום רביעי, ה-10 בינואר |

מדד אמון הצרכנים |

|

|

|

|

יום חמישי, ה-11 בינואר |

|

אינפלציה |

|

|

|

יום שישי, ה-12 בינואר |

|

מדד המחירים ליצרן |

|

סחר חוץ בסין. אינפלציה בסין |

|

יום ראשון, ה-14 בינואר |

סחר סחורות |

|

|

|

|

יום שני, ה-15 בינואר |

מדדי המחירים לדצמבר. סיכומי דיוני הריבית. סקר כח אדם. |

|

|

|

Image by Freepik

Image by Freepik