על אף שבהחלטת הריבית האחרונה שלו הפד הותיר את הריבית ללא שינוי, החלטה זו היתה לא פחות מדרמטית. במהלך השנה וחצי האחרונות, תוך כדי מגמת העלאת הריבית, בפד התעקשו להעביר לשווקים מסר ברור: אנו נעדיף שהריבית תהיה גבוהה מדי, גם במחיר של מיתון ועליה באבטלה, מאשר שזו תהיה נמוכה מדי והאינפלציה תמשיך להשתולל. כל עוד זה היה המסר העיקרי שמגיע מהפד, המשקיעים ברחבי העולם העדיפו לנקוט בזהירות והעדיפו לא מעט "להחנות" את הכסף באפיקים חסרי סיכון כמו פיקדונות בבנקים, גם במחיר של ויתור על חלק מהתשואה הפוטנציאלית באפיקים המסוכנים יותר. לעומת זאת, במסיבת העיתונאים שלאחר ההחלטה האחרונה יו"ר הפד, ג'רום פאוול, אמר באופן ברור כי הריבית תרד עוד לפני שהאינפלציה תגיע ל-2% וכי החשש ממיתון הפך להיות משמעותי יותר מהחשש מהאינפלציה. שינוי כיוון זה, יחד עם ההערכות שהאינפלציה תמשיך לרדת במהלך השנה הקרובה חיזק את ההערכות שהריבית בארה"ב, אירופה ומקומות נוספים תרד במהלך השנה הקרובה ובקצב מהיר יחסית. נכון לכתיבת שורות אלו, שוק האג"ח האמריקאי מגלם שהריבית תופחת כבר במרץ בהסתברות של כ-80% וכי הריבית תרד מ-5.5% כיום עד ל-4.25% בסוף 2024.

ומה בישראל? עד לפרוץ המלחמה היה נדמה שמגמת האינפלציה והריבית בישראל דומה לזו שבארה"ב או אירופה אם כי בעיכוב מסוים. לכן, עוד לפני השביעי באוקטובר ההערכות היו שבנק ישראל יוריד את הריבית בשנה הקרובה אבל גם שתהליך ההפחתה יחל רק במחצית השנייה של 2024 ויהיה מתון מאוד. עם זאת, כתוצאה מהשפעת המלחמה על הכלכלה וההאטה במשק ההערכות כיום הן שבנק ישראל יקדים באופן מהותי את תחילת תהליך הפחתות הריבית וזו תחל לרדת כבר ברבעון הראשון של השנה. העובדה שהאינפלציה בישראל כבר עומדת על 3.3%, רק מעט מעל היעד של בנק ישראל (1%-3%), תומכת גם היא בהערכות אלו.

הצפי להפחתות הריבית, בארץ ובעולם, תומכים באופן טבעי בשווקים הפיננסיים, הן בשוק המניות והן בשוק האג"ח וזאת משתי סיבות: ראשית, ריבית נמוכה יותר תומכת גם בצרכנים שמשלמים פחות בהחזרים החודשיים על ההלוואות שלהם וגם בסקטור העיסקי שעלויות המימון שלו יורדות. שנית, אם עד לא מזמן נכסים חסרי סיכון כמו פיקדונות בבנקים או אג"ח ממשלתיות הבטיחו למשקיעים ריבית גבוהה יחסית הרי שהצפי להפחתות ריבית בא לידי ביטוי גם בירידה בתשואה העתידית של נכסים אלו. בהתאם לכך, הסטת חלק מהתיק לכיוון נכסים צפוי להניב למשקיעים תשואות יתר לעומת שוק האג"ח.

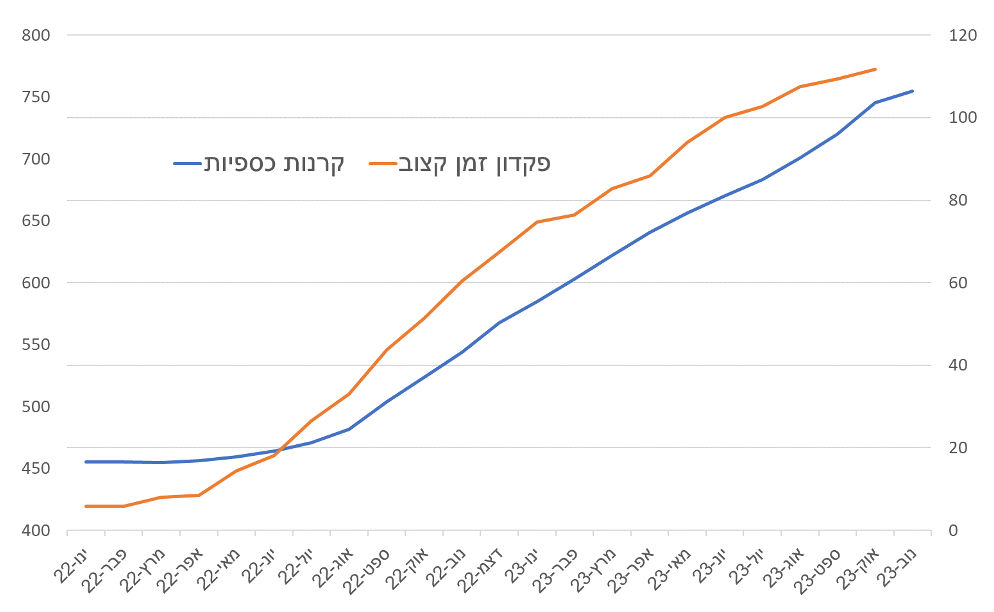

עד כמה הפוטנציאל של הסטת כספים כזו הוא משמעותי? ובכן, אם מסתכלים על נתוני בנק ישראל הרי שמאז תחילת העלאות הריבית באפריל 2022 ועד סוף אוקטובר, היקף הפיקדונות לזמן קצוב של הציבור הישראלי זינק בכ-350 מיליארד ש"ח ועומד כיום על 773 מיליארד ש"ח. בנוסף, היקף הכספים בקרנות הכספיות שמהוות מעין תחליף לפיקדון בבנק זינק מ-16.8 מיליארד ש"ח באפריל 2022 ל-106.4 מיליארד ש"ח בסוף חודש נובמבר. תופעה דומה ניתן לראות גם בארה"ב כאשר היקף פיקדונות משקי הבית בבנקים שם עומד על כ-3.9 טריליון דולר והיקף הכספים בקרנות הכספיות עומד על 5.9 טריליון דולר. כמובן, ההחלטה של משקיעים רבים להעדיף את הנכסים חסרי הסיכון בשנה האחרונה היא מובנת. לפני שהבנקים המרכזיים החלו להעלות אותה, הריבית היתה אפסית והמשקיעים נאלצו להגדיל את הסיכון בתיקים על מנת להשיא תשואה סבירה. לאחר העלאות הריבית, השקעה בפיקדון בריבית של כמעט 4% בתחילת 2023 הניבה למשקיעים לא רק תשואה עודפת לעומת אפיק האג"ח הממשלתי שרשם במהלך השנה האחרונה עליה של קצת יותר מאחוז בודד אלא גם עשתה זאת בוודאות מלאה לעומת חוסר הודאות בשווקים הפיננסיים.

עם זאת, בהסתכלות קדימה לשנת 2024, אפיק ההשקעה בסיכון נמוך נראה פחות אטרקטיבי לעומת שאר האפיקים בשווקים הפיננסיים. ככל שהריבית תלך ותרד כך גם הבנקים יתאימו את הריבית על הפיקדונות וזו תרד. למעשה, משיחות עם לקוחותינו נאו כבר רואים זאת בשבועות האחרונים כאשר יותר ויותר לקוחות סוגרים פיקדונות בבנקים ומעבירים את הכספים שלהם להשקעה בשוק ההון. בהמשך, הירידה בריבית חסרת הסיכון תגרום לעוד ועוד משקיעים לחשוב שוב האם זהו האפיק בו הם רוצים להושיב את הכסף שלהם או שהגיע הזמן להגדיל שוב את רמת הסיכון על מנת להשיא תשואה גבוהה יותר. כאמור מעלה, היקף הכספים שהצטבר בפיקדונות או בקרנות הכספיות הוא כל כך גדול שככל וירשם מעבר מאפיק זה לאפיקי המניות והאג"ח, כך גם פוטנציאל העליות באלו האחרונים גבוה יותר.

היקף הנכסים בפיקדונות (ציר שמאל) ובקרנות הכספיות (ציר ימין) זינק עם העלאות הריבית

מקור: בנק ישראל

דרור קרני, צילום: עמי ארליך, פאנדר

דרור קרני, צילום: עמי ארליך, פאנדר