דניאל דותן

29/01/2024

מר דניאל חחיאשוילי, קרדיט: דוברות בנק ישראל

מר דניאל חחיאשוילי, קרדיט: דוברות בנק ישראלנתוני הדוח התקופתי מציגים עליה בהכנסות הבנקים מעמלות - סך של 3.1 מיליארד שקל, לעומת 3 מיליארד שקל במחצית הראשונה של שנת 2022.

עיקר העמלות ששולמו על ידי הציבור (יחידים ועסקים קטנים) במחצית הראשונה של שנת 2023 הן בגין הפעילויות הבאות:

ניירות ערך - כ23%.

כרטיסי חיוב - כ22%.

ניהול חשבון עו"ש - כ20%.

אשראי - כ13%.

עלייה בעלות הממוצעת של דמי ניהול חשבון עו"ש

העלות הממוצעת של ניהול עו"ש והחזקת כרטיס חיוב בחשבון משק בית, במחצית הראשונה לשנת 2023 הסתכמה לכדי 28.5 שקל בחודש. עליה של 1.3 שקל בחודש לעומת העלות הממוצעת בשנת .2022, הנובעת בעיקר מגידול בפעילות של עסקאות במט"ח שביצע הציבור באמצעות כרטיסי חיוב, על פי הפיקוח על הבנקים.

מנתוני הפיקוח על הבנקים, עולה כי 57% מסך החשבונות משלמים פחות מ-10 שקלים בממוצע בחודש. חשבונות אלו נהנים ממחיר מוזל ושירות המסלולים אינו מיטיב את מצבם. 15% מהחשבונות כבר מצורפים לשירות המסלולים ועבור 28% מהחשבונות הנותרים, מוצע לשקול להצטרף לשירות.

הפיקוח על הבנקים קורא למערכת הבנקאית לבחון את כדאיות השירות המסלולים עבור כלל לקוחותיה ולהציע להם באופן יזום להצטרף לשירות.

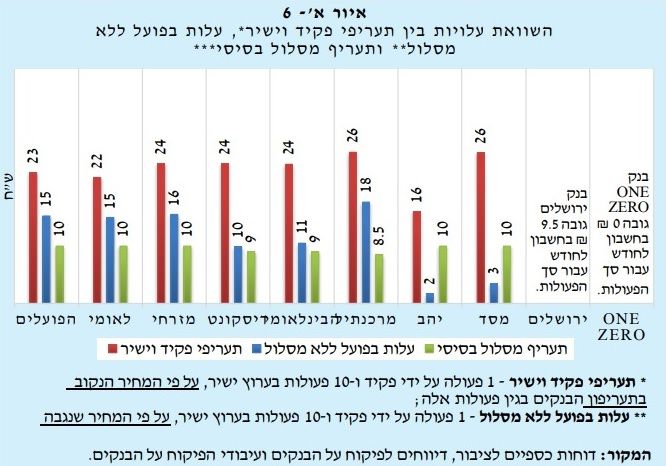

מסלול העמלות הבסיסי בבנקים

מסלול העמלות הבסיסי כולל עד 10 פעולות בערוץ הישיר ועד פעולה אחת על ידי פקיד בחודש, כאשר מחירו מפוקח ואינו יכול לעלות על 10 שקלים בחודש. במרבית המקרים ההצטרפות למסלול הבסיסי כדאית למשקי הבית על פני תשלום העמלה התעריפית בגין כל פעולה בנפרד.

איזה בנק גבה את עמלות העו"ש הנמוכות ביותר?

מבין חמשת הבנקים הגדולים, בנק לאומי גבה את העמלה החודשית הנמוכה ביותר (ללא מסלול) - 22 שקלים. בנק הפועלים גבה עמלה של 23 שקלים, הבנק הבינלאומי, דיסקונט ומזרחי-טפחות גבו את העמלה החודשית הגבוהה ביותר, בסך של 24 שקלים לחודש.

מבין הבנקים הקטנים, בנק ONE Zero "המנצח" כיוון שאינו גובה עמלות עו"ש. הבנקים שגבו את העמלות החודשיות - תעריפי פקיד וישיר (ללא מסלול) הגבוהות ביותר בתקופה זו, הם בנק מסד ובנק יהב - 26 שקלים בחודש.

ירידה בהכנסות הבנקים מניירות ערך

עוד עולה מהדו"ח, כי חלה ירידה בהכנסות מעמלות ניירות ערך במחצית הראשונה לשנת 2023 בשיעור של 9% במונחים שנתיים. ירידה זו נבעה בעיקר מקיטון מהכנסות מעמלת דמי ניהול פקדון ניירות ערך - הנסחרים בארץ וקיטון מעמלת קניה, מכירה ופדיון – מניות אגח ומק"מ.

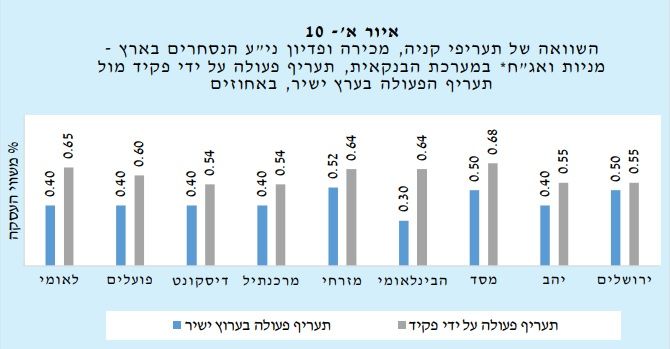

איזה בנק גבה את עמלות קנייה, מכירה ופדיון ני"ע הנמוכות ביותר בפעולות מול פקיד?

מבין חמשת הבנקים הגדולים, בנק דיסקונט גבה את העמלה הנמוכה ביותר בקטגוריה זו - 0.54%. אחריו בנק הפועלים שגבה עמלה בסך 0.60% והבנקים הבינלאומי ומזרחי-טפחות גבו את העמלה הגבוהה ביותר בסך 0.64%

מבין הבנקים הקטנים, בנק מרכנתיל גבה את העמלה הנמוכה ביותר עבור קנייה, מכירה ופדיון ני"ע מול פקיד - בסך של 0.54%.