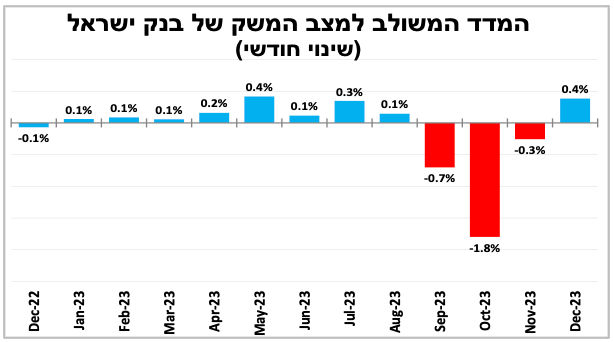

המדד המשולב של בנק ישראל למצב המשק הראה שלמרות הימשכות המלחמה השפעתה בדצמבר נחלשת.

למרות התמשכות המלחמה שיפור במדדי הצריכה והיצוא

המדד המשולב של בנק ישראל למצב המשק הראה שלמרות הימשכות המלחמה השפעתה בדצמבר המשיכה להיחלש. המדד רשם עלייה של כ-0.4 אחוז בדצמבר, זאת לאחר 3 חודשים רצופים של התכווצות. יש לציין שהאינדיקאטורים האחרונים מצביעים על המשך התרחבות גם בינואר השנה. למרות השיפור המעודד בדצמבר הדבר לא ימנע התכווצות משמעותית של התוצר ברבעון האחרון של 2023, נתון שיתפרסם רק בעוד כ-3 שבועות (ב-19 בפברואר).

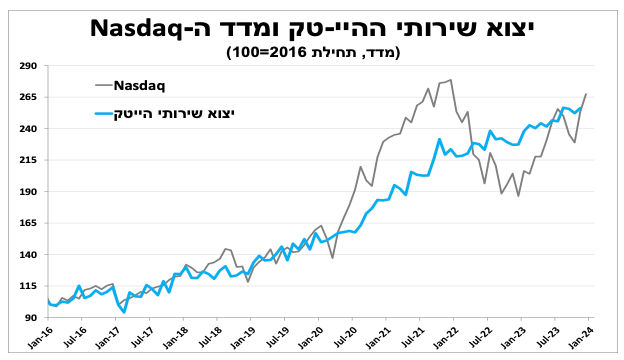

סך יצוא השירותים של ישראל רשם ירידה מזערית בלבד בנובמבר (מנוכה עונתיות במונחים דולריים), בעיקר בשל המשך התכווצות שירותי התיירות הנכנסת. עם זאת, יצוא השירותים העסקיים רשם שיפור קל (ברובו היי-טק), עדות לחוזקו של הענף שנהנה גם משיפור עולמי בתחום. מגמה זו ממשיכה לתמוך בעודף בחשבון השירותים של ישראל והיא אחד מהגורמים שתומכים בחוזקו של השקל.

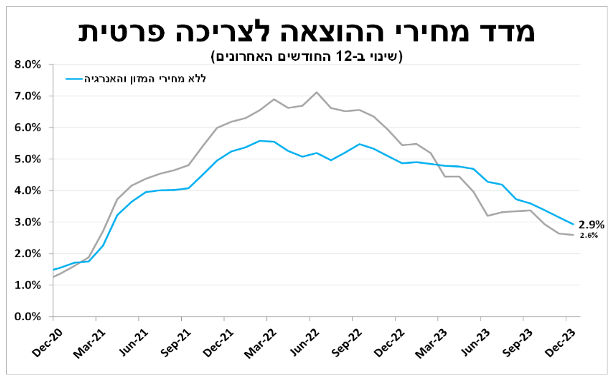

עדכון אינפלציה: התחזית שלנו למדד פברואר עודכנה כלפי מעלה ל-0.3; צפי לעלייה גבוהה יותר של 4-5 אחוזים במחיר הבנזין המפוקח, לצד עלייה של כ-2.7 אחוזים במחיר החשמל תרמו לעדכון כלפי מעלה. כמובן, זאת בהנחה שלא נראה שינויים או דחיות של הרגע האחרון בעליית המחירים כפי שהיה בעבר.

מה יגיד הנגיד? התמתנות מחירים בארה"ב וצמיחה חזקה ב-2023

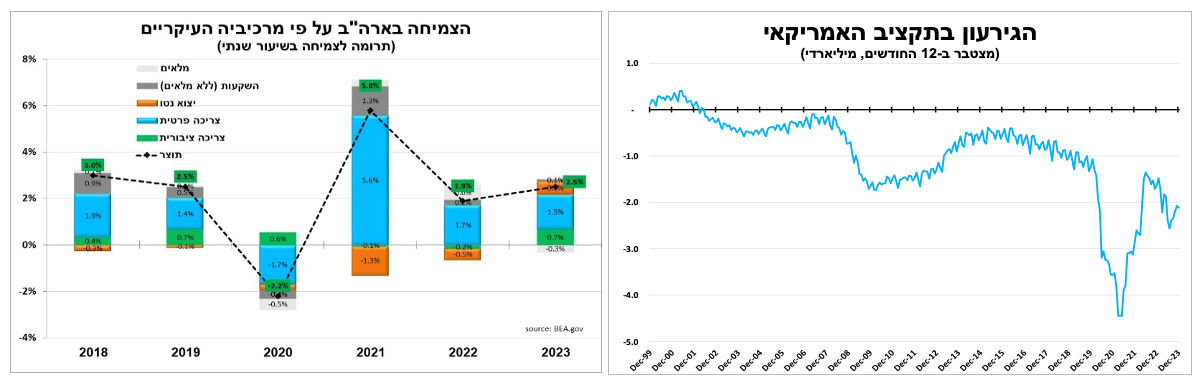

לחצי המחירים בארה"ב ממשיכים להתמתן, כך על פי מדד מחירי ההוצאה לצריכה פרטית שירד ל-2.6 אחוזים ב-12 החודשים האחרונים. ירידה חדה מהצפוי נרשמה במדד הליבה (ללא מוצרי מזון ואנרגיה) ל-2.9 אחוזים, הרמה הנמוכה ביותר מזה כשנתיים וחצי.

התוצר בארה"ב צמח ב-3.3 אחוזים בשיעור שנתי ברבעון האחרון של 2023 (אומדנים ראשוניים), האטה בהשוואה לרבעון הקודם (4.9%), אך עדיין צמיחה מהירה בהובלת הצריכה הפרטית (2.8%) והיצוא (6.3%). בסיכום שנת 2023 הצמיחה עמדה על 2.5 אחוזים, כפול מהאומדנים בתחילת השנה וטוב בהרבה ממרבית השווקים המפותחים.

חשוב להדגיש שחלק מההאצה בצמיחה בארה"ב ב-2023 היא כתוצאה של המדיניות הפיסקאלית המרחיבה של הממשלה (Inflation reduction act) שבאה לידי ביטוי גם בגירעון של 6.3 אחוזים ב-2023, זאת בניגוד לרוב המדינות בעולם שמצמצמות את ההוצאה הממשלתית. להערכתנו, השנה התמיכה הממשלתית תהיה פחות מרחיבה לאור הקוטביות בקונגרס, עם זאת בהסכמה או בהשבתה ממשלתית (שנמנעה ברגע האחרון ב-2023), ולכן תתמוך הרבה פחות בצמיחה.

אנו סבורים שמחר (רביעי) הריבית עדיין תישאר ללא שינוי, הנגיד יאותת שהריבית תרד השנה, אך לא בהכרח כבר בהחלטה העוקבת במרץ. זאת לאור העובדה שנתוני הצמיחה טובים מהצפוי, האינפלציה עדיין לא הגיעה ליעדה והשכר עדיין עולה בקצב מהיר, דבר שיבוא לידי ביטוי גם בדוח התעסוקה לינואר שיתפרסם בשישי הזה. יש להוסיף על כך שבשבועיים האחרונים יש עלייה בלחצי המחירים בעולם (מחיר הנפט והתובלה הימית).

הריבית ללא שינוי בגוש האירו, והבנק המרכזי יהיה זהיר בהמשך

הבנק המרכזי בגוש האירו הותיר כצפוי את הריבית ללא שינוי על 4.5 אחוזים (4% ריבית הפיקדונות). נגידת הבנק הדגישה שעוד מוקדם לטעמה להתחיל לדון בהורדת הריבית, ורוב חברי הוועדה של הבנק מסכימים על כך.

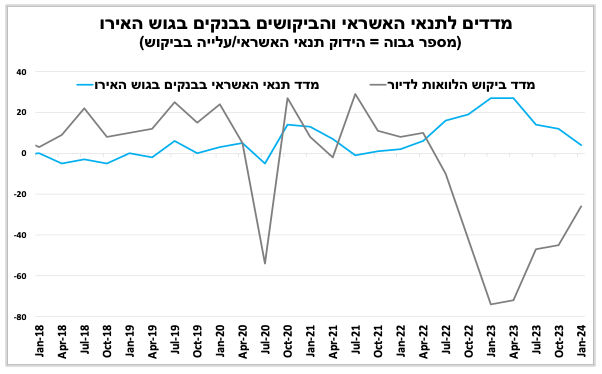

האינדיקאטורים הכלכליים האחרונים בגוש האירו היו מעורבים. סקר האשראי הרבעוני של הבנק המרכזי הראה שהבנקים הקלו בתנאי האשראי בסוף 2023 והם מצפים לעלייה בביקושים לאשראי ברבעון הנוכחי. דבר שבלט בביקושים להלוואות לדיור. למרות שברמה היסטורית הרמה עדיין מאוד נמוכה.

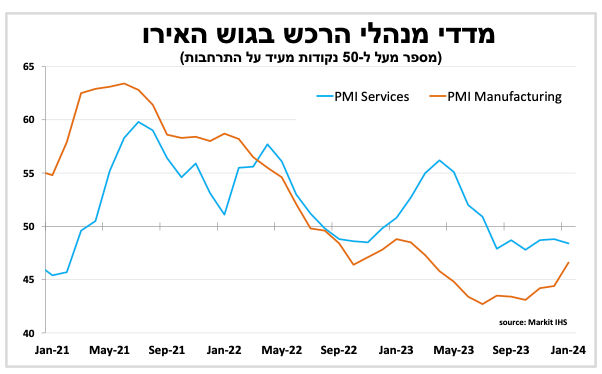

על פי מדדי מנהלי הרכש הפסימיות בענף התעשייה מצטמצמת (המדד עלה ל-46.6 נקודות בינואר) לאור המשך הירידה במחירי האנרגיה לצד שיפור בביקושים וזאת למרות העלייה במחירי השילוח. מנגד, הפסימיות בענפי השירותים עדיין בולטת (המדד ירד קלות ל-48.4 נקודות בינואר) כתוצאה של הריבית הגבוהה והאטה בצריכה. בסקר הודגש שלחצי המחירים (בעיקר שכר) בענפי השירותים המשיכו לעלות בכלכלות הגדולות, נתון נוסף שיקשה על הבנק המרכזי להוריד את הריבית בקרוב.

השבוע הכלכלי באירופה יסתיים בחמישי בהחלטת הריבית של הבנק המרכזי בבריטניה שתישאר ללא שינוי על 5.25 אחוזים. האינפלציה הגבוהה מהצפי בדצמבר (אינפלציית ליבה של 5.1%) ממשיכה להרחיק את מועד הפחתת הריבית, כאשר עד לפני שבועיים הייתה הסתברות גבוהה בשווקים להורדה כבר ברבעון הנוכחי. הפוקוס של המשקיעים יהיה לתוצאות ההצבעה של הוועדה המוניטרית כאשר בהחלטה הקודמת, 3 חברים (מתוך 9) תמכו בעלייה נוספת של הריבית, הפעם המספר יהיה נמוך יותר.

פרסומים חשובים:

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-30 בינואר |

רכישות בכרטיסי אשראי |

משרות פנויות |

צמיחה גוש האירו רבעון 4 |

|

|

יום רביעי, ה-31 בינואר |

פדיון רשתות שיווק |

|

|

החלטת הריבית בברזיל |

|

יום חמישי, ה-1 בפברואר |

|

ISM תעשייה |

החלטת הריבית בבריטניה. אומדן אינפלציה בגוש האירו |

|

|

יום שישי, ה-2 בפברואר |

|

דוח תעסוקה |

|

|

|

יום ראשון, ה-4 בפברואר |

שכר ממוצע למשרת שכיר |

|

|

|

|

יום שני, ה-5 בפברואר |

|

ISM שירותים |

|

מדד מנהלי הרכש בסין |

Photo Nataliia Mysik Dreamstime.com

Photo Nataliia Mysik Dreamstime.com