בדברים שנשא המפקח על הבנקים, דני חחיאשוילי, בכנס שעסק בנושא הרגולציה הפיננסית של הפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, שנערך ע"י מכון ספרא לבנקאות ותיווך פיננסי ומכון הורביץ לניהול אסטרטגי בפקולטה, הציג המפקח את עיקרי האסטרטגיה הפיקוחית של בנק ישראל בשנים הקרובות, בהתאם להתפתחויות בשווקים בארץ ובעולם ובהתאם לתפיסת הפיקוח על הבנקים.

המפקח הציג התייחס בדבריו ליעדי הפיקוח המרכזיים לשנים הבאות (הנאום המלא מצורף להודעה זו).

עמידה ביעד ההוגנות של הבנקים

המפקח חחיאשוילי ציין כי "אנו שמים לנו למטרה לקדם תרבות הוגנת כלפי הלקוחות, באופן שהשירותים הבנקאיים יינתנו לכלל הלקוחות, בדגש על התאמה השירותים הבנקאיים לסוגי האוכלוסיות השונות ומאפייניהם (אוכלוסייה מבוגרת, עולים חדשים ועוד); ובמגוון ערוצי שירות ותמיכה ביחד עם רמת שירות גבוהה, שתיתן מענה לצרכי הלקוחות ותתמוך בהם באופן שיוכלו לקבל החלטות מושכלות אודות נכסיהם והתחייבויותיהם הפיננסיות. פועל יוצא של התנהלות הוגנת הוא חיזוק אמון הציבור במערכת הבנקאית ושמירה על יציבותה".

"כדי לעמוד ביעד ההוגנות, נדרש מאיתנו כפיקוח חשיבה שונה וחדשה ביחס לפיקוח בעולמות התוכן של היציבות, שכן למרות שהשימוש במילה הוגנות נמצא במערכת הבנקאית בישראל כבר זמן רב, ודרך אגב גם בעולם, עדיין הוגנות הוא מושג שמצריך בחינה מעמיקה כדי לדייק אותו.

"לדוגמה, האם זה הוגן לגבות עמלה מסוימת או לתת ריבית על פיקדון ללקוח מסויים, כאשר ללקוח אחר בעל מאפיינים דומים יינתנו תנאים טובים יותר, או מה תפקיד הבנקים בהסטה של כספים רבים של לקוחות ששוכבים בעו"ש ללא כל ריבית שניתנת בגינם?

"אנחנו רואים גם מעבר משמעותי לקרנות הכספיות"

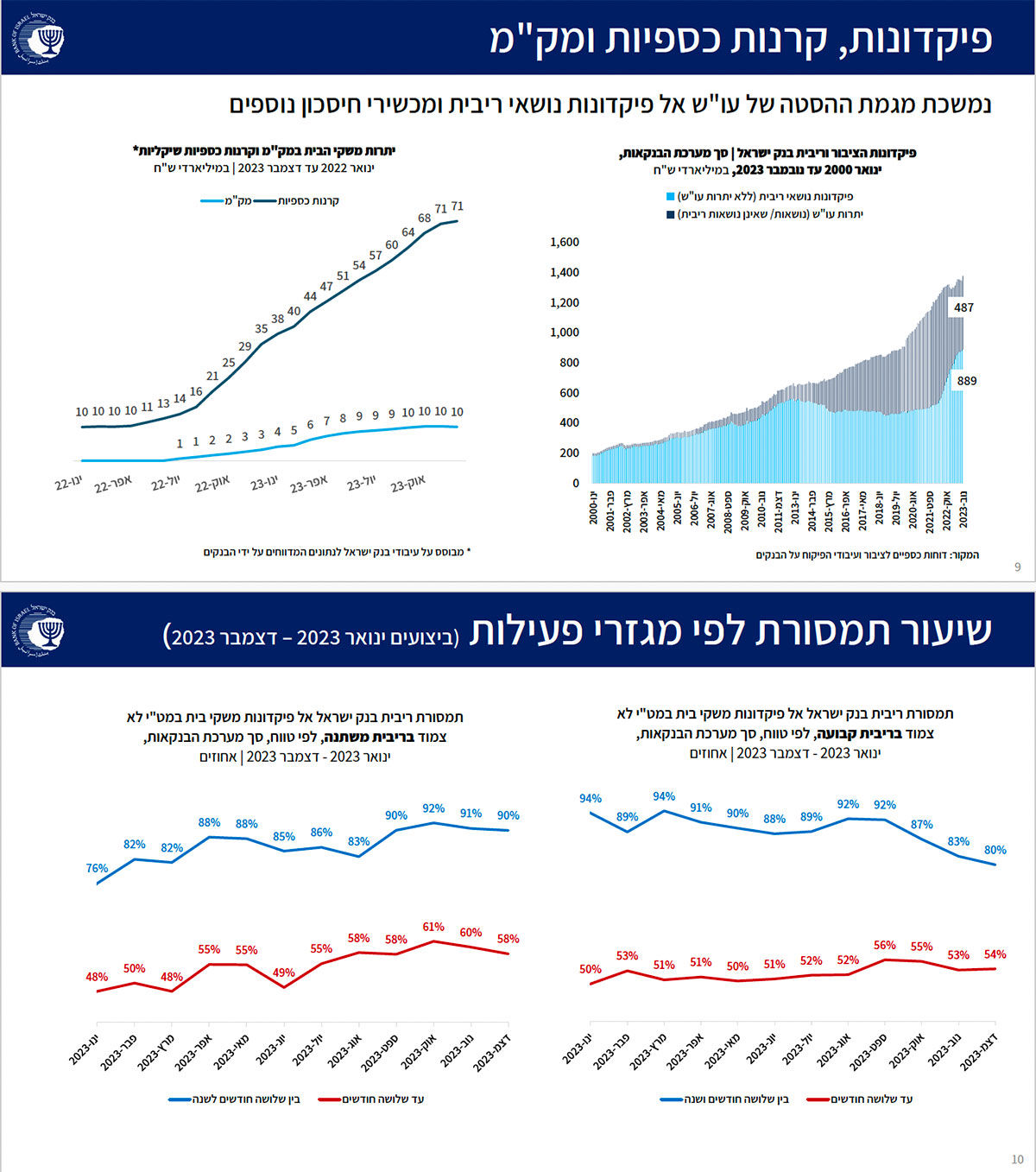

"כדי לענות על שאלות אלו, חשוב גם להסתכל על הנתונים", אמר המפקח על הבנקים חחיאשוילי, "בחודשים האחרונים אנו רואים הסטה משמעותית של כספי עו"ש לפיקדונות הציבור. משקל כספי העו"ש בסך פיקדונות הציבור ירד מ- 57% לפני תחילת עליית ריבית בנק ישראל ל- 35% . אמנם מדובר בשיפור משמעותי, אך גם הוא גבוה משמעותית מהמספר שהיינו רגילים אליו לפני עולם של ריבית קרובה ל 0 אז משקל כספי העו"ש מסך פיקדונות הציבור עמד על כ- 10% . במקביל, אנחנו רואים גם מעבר משמעותי לקרנות הכספיות.

"כאשר מסתכלים על שיעור גלגול ריבית בנק ישראל אל הפיקדונות (שיעור התמסורת), רואים שהוא גבוה בפיקדונות מעל 3 חודשים ויחסית נמוך בפיקדונות הקצרים יותר.

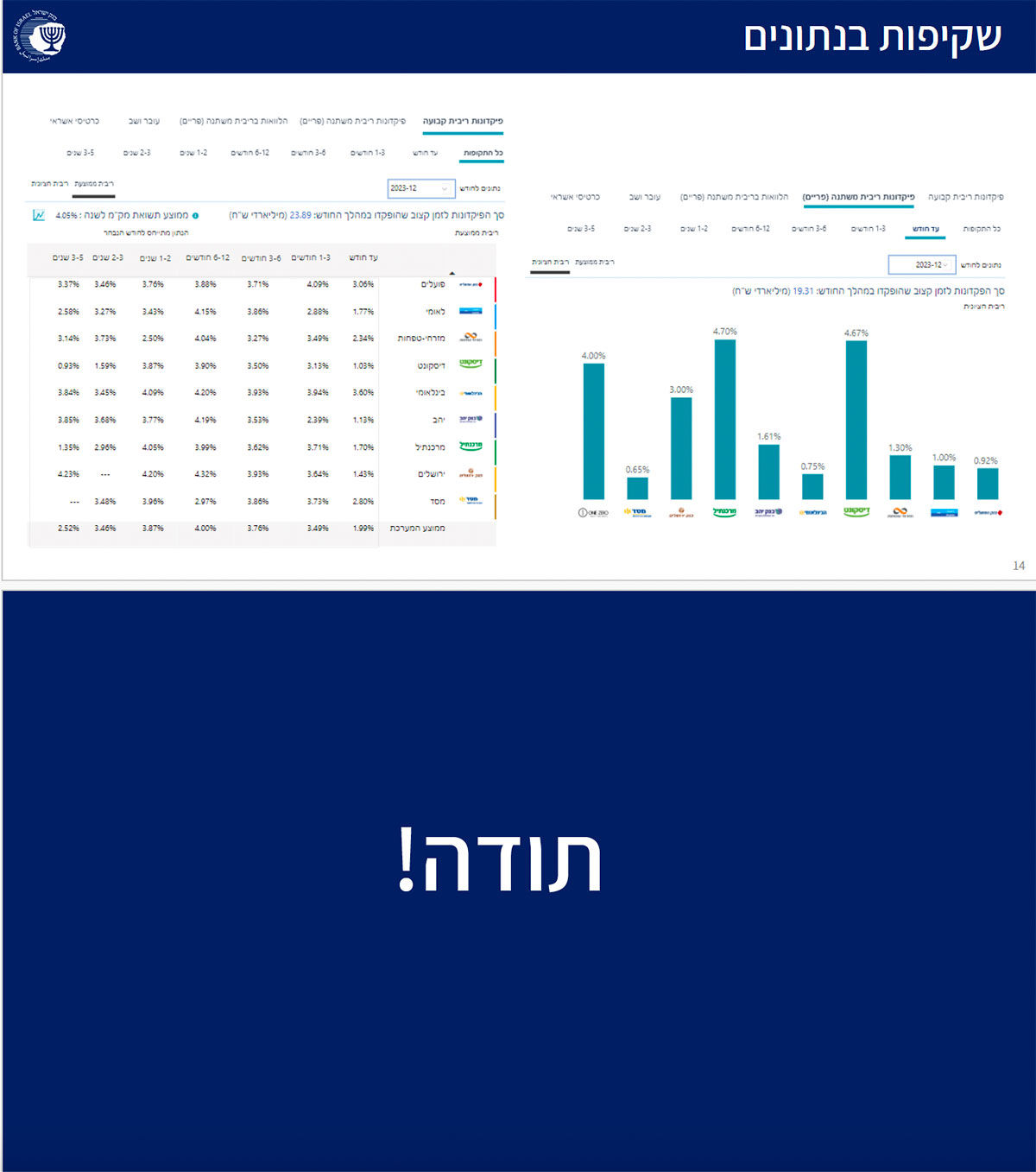

"אחד הכלים שאנחנו משתמשים בו כדי להבין את תפיסת הציבור בנוגע לתחום הפיקדונות הוא סקרים. הסקר האחרון שערכנו הצביע כי הנושאים שמטרידים את הציבור הם העמלות, רמת השירות ולראשונה בשנה האחרונה בא לידי ביטוי גם הריבית הנמוכה על העו"ש. סוגיות אלו ואחרות נמצאות במרכז החשיבה שלנו אגב הצעדים שאנו נוקטים להטמעת תרבות של הוגנות במערכת הבנקאית.

"אז היכן יהיו המיקודים הפיקוחיים בכל הקשור להוגנות בשנים הקרובות? אלה יהיו, בין היתר, אותם המקומות בהם, על פי אותם סקרים שאנו מבצעים, בירור פניות ציבור, מידע שמתקבל מהרשתות החברתיות ומקורות מידע שונים, הציבור מלין על תחושת חוסר הוגנות כלפיו מצד הבנקים.

"אחד, בכוונתנו להגביר את הבקרה והאכיפה הצרכנית. במיוחד ביישום הוראות בהן יש דרישה מפורשת להתנהלות שנועדה להיטיב עם הלקוחות. כך לדוגמא, דרישה כי סניפי הבנקים יהיו פתוחים לכלל הלקוחות, גם אלו שלא קבעו תור מראש או לתת מענה טלפוני תוך זמן סביר".

בהקשר זה, המפקח הדגיש כי "הפיקוח על הבנקים מתכוון להגביר את הבקרה הצרכנית, לבחון את נושא העמלות הבנקאיות בהתאם לתוכנית עבודה רב שנתית, כאשר בטווח הקרוב בכוונת הפיקוח על הבנקים לטפל בעמלת ניהול תיק ניירות ערך".

שמירה על יציבות המערכת הבנקאית

חחיאשוילי הסביר כי, "מה שעומד מאחורי המילים 'שמירה על יציבות המערכת הבנקאית' הוא: ראשית, שמירה על כספי הציבור שנמצאים במערכת הבנקאית – אלו הפיקדונות של כל אחת ואחד מאיתנו; שנית, להבטיח כי שירותים בנקאיים רציפים יהיו זמינים לציבור בשגרה וגם בשעת חירום; בנוסף, יציבות המערכת שומרת על יכולת הבנקים לשמש כמנגנון יעיל להקצאת מקורות מימון למשק ותמיכה באשראי העסקי והפרטי, כפי שגם נעשה לדוגמא בזמן הקורונה; ולבסוף, היציבות היא בסיס למימוש המדיניות המוניטרית של בנק ישראל".

בהקשר זה, המפקח הדגיש כי "אין מקום למציאות בה גוף מגייס פיקדונות מהציבור ונותן אשראי מתוך פיקדונות אלו, אך לא פועל תחת רישיון בנקאי ורגולציה בנקאית מתאימה, בעיקר בכל הקשור לניהול סיכונים פיננסיים יציבותיים בדגש על סיכוני נזילות, וסיכונים תפעוליים שעלולים להשפיע על יציבותם. אין לזה אח ורע בעולם ומציאות כזו עלולה להיהפך למדרון חלקלק שיעמיד בסיכון את יציבותה של המערכת הפיננסית ואת כספי הציבור בקרות אירוע משברי".

חשיבות בהגברת התחרות במערכת הבנקאית

חחיאשוילי הסביר מה עומד מאחורי יעד התחרות, וציין כי "אנו רואים ערך רב וחשיבות בהגברת התחרות במערכת. מערכת בנקאית תחרותית יכולה לתרום לרווחת לקוחות הבנקים, שכן היא יכולה להביא להפחתה במחירי השירותים הבנקאיים, למגוון רחב יותר של מוצרים ושירותים, לתמריץ חיובי לחדשנות ולהתייעלות, להגברת ההכלה הפיננסית, ולשיפור השירות לצרכן ואף את האמון שלו במערכת. השקענו מאמץ רב בפיתוח התחרות בשנים האחרונות, נמשיך לעשות זאת גם בשנים שיבואו, ואני מאמין שנמשיך לראות את הפירות מכך גם בעתיד הקרוב. בתוך כך, אנחנו צריכים להיזהר לא ליפול למלכודת בה אנו זונחים את קידום הצעדים המבניים ארוכי הטווח ונופלים לטיפול נקודתי מתוך תפיסה של כשל שוק בלתי פתיר, בעיקר בכל הקשור להתערבות בתמחור.

בהקשר זה, המפקח ציין כי "בכוונת הפיקוח על הבנקים לעודד כניסה של גופים חוץ בנקאיים, לרבות חברות כרטיסי האשראי, לתחום הבנקאי, באמצעות יצירת מדרג של רישיונות בנקאיים, שיותאם לפעילות המבוקשת ולרמת הסיכונים בפעילות של הגוף המבקש רישיון בנקאי".

בנוסף הדגיש המפקח את השפעות האקו-סיסטם על גיבוש האסטרטגיה הפיקוחית ובמיוחד השפעת השינויים הטכנולוגיים הצפויים, בדגש על טכנולוגיות הבלוקצ׳יין, ענן, הבינה המלאכותית ואפילו המחשוב הקוואנטי. בהקשר זה, המפקח הדגיש כי "קפיצת הדרך הטכנולוגית הגדולה עוד לפנינו. בין אם באמצעות טכנולוגיית הבינה המלאכותית, שעושה קפיצה משמעותית מדי כל חודש, ובין אם ע"י המחשוב הקוואנטי, שיגביר את כוח המחשוב לאין ערוך. אין לי ספק, שהטכנולוגיה תמשיך להשפיע על הדרך בה אנו צורכים את השירותים הפיננסים שלנו. אנחנו כרגולטורים וכמערכת פיננסית אמורים להיות ערוכים לכך, הן בצד של ההזדמנויות שהטכנולוגיה המתפתחת מביאה איתה בעולם הפיננסי והן ביחס לגישה האחראית שצריך לאמץ במקביל, בהיבט של ניהול הסיכונים והגנה על הצרכן".

.jpeg "קרדיט: חן גלילי") קרדיט: חן גלילי

קרדיט: חן גלילי

/ קרדיט: אילוסטרציה – AI")