הזינוק בצריכה בדצמבר מוסבר ברובו בהסטה של צריכה מחו"ל לשוק המקומי, זאת בשל ירידה בתיירות היוצאת.

אנו מותירים את תחזית האינפלציה על 2.8% לשנה הקרובה.

אנו סבורים שבנק ישראל ימתין עם המשך הפחתות הריבית בכדי לצבור יותר ביטחון שהאינפלציה ממשיכה לרדת, אם כי ההחלטה הפכה בשבוע האחרון להיות פתוחה לאור התחזקות השקל.

ישראל

ארבעה חודשי מלחמה, והדיסוננס בין השגרה הכלכלית ברוב חלקי הארץ לתמונת היישובים הנטושים בעוטף ובגבול הלבנון אינו נתפס. משקי הבית חוזרים לדפוסי הצריכה הרגילים, ואפילו הנסיעות לחו"ל מתחילות להתרבות. במונחים של צמיחה כלכלית, התמונה היא אולי טובה מהערכות המוקדמות, אבל זה מושג במידה רבה בסיוע מאסיבי של הממשלה שמגדילה את הוצאותיה – סוג של סטרואידים שפעולתם ממריצה בטווח הקצר, אבל לאורך זמן הם מעכבים תהליכים של גדילה וצמיחה. מספר משרות השכיר במשק היה נמוך בחודש דצמבר בכמאה אלף איש לעומת ספטמבר, נתון שנותן אולי פרספקטיבה נוספת לאינדיקטורים כלכליים אחרים. השווקים הפיננסיים מקבלים תמיכה משבירת השיאים בוול-סטריט, ובין לבין גם מפרצי אופטימיות ושמועות לגבי המשא ומתן לשחרור החטופים. חברות דירוג האשראי יושבות עתה על המדוכה – התקציב שהממשלה אישרה כולל גירעון תקציבי גבוה, שבחלקו הגדול הוא מבני. בתרחיש שלילי של פגיעה כלכלית מתמשכת החוב של ישראל ימשיך לתפוח. מנגד, רמת החוב נמוכה, ובעבר ישראל התמודדה גם עם גירעונות גבוהים יותר. השווקים מתמחרים הפחתת דירוג עוד מתחילת המלחמה, אבל עדיין לא כייף לחזור הביתה עם נכשלים בתעודה, גם אם ידעת זה מכבר שלא תעלה כיתה השנה.

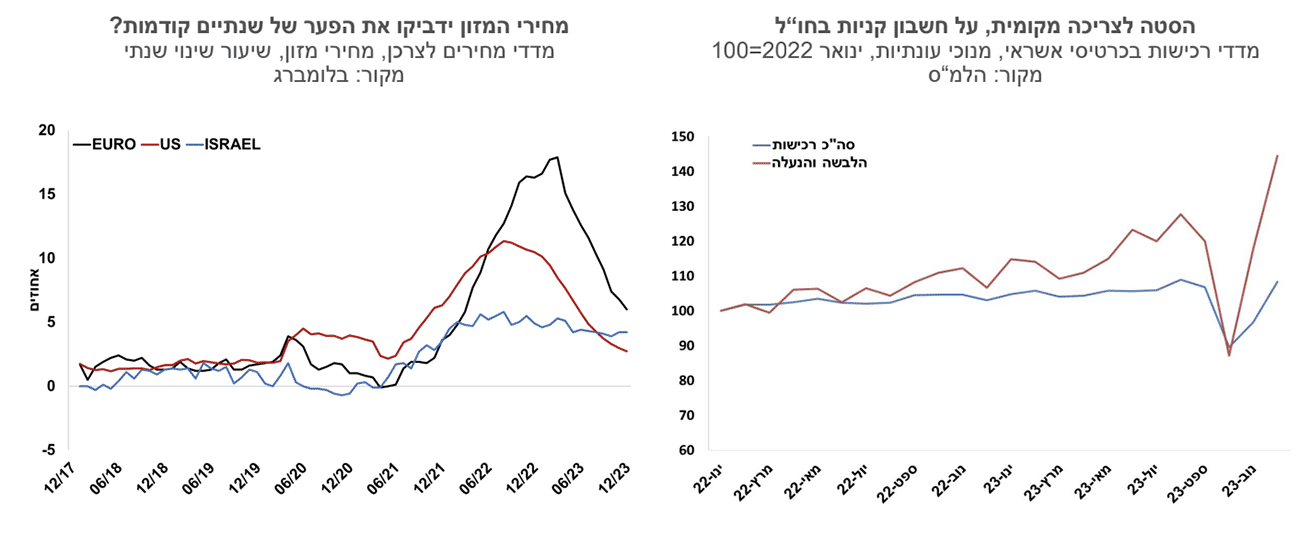

נתוני חודש דצמבר מראים גידול מהיר של הצריכה הפרטית. הרכישות בכרטיסי אשראי עלו בשיעור חד של 12% והפדיון של רשתות השיווק עלה ב- 7.6%. אומדנים לחודש ינואר מצביעים על התמתנות קלה לעומת חודש דצמבר, אולם עדיין הרמה גבוהה. הזינוק בצריכה בדצמבר מוסבר ברובו בהסטה של צריכה מחו"ל לשוק המקומי, זאת בשל ירידה בתיירות היוצאת. ניתן לראות לדוגמה גידול חד במיוחד ברכישות בכרטיסי אשראי של מוצרי הלבשה והנעלה בתקופה זו – מוצרים שהצרכנים מרבים לרכוש בחו"ל ובאתרים אונליין (שסובלים מקשיים במשלוח) ועתה הם נצרכים ברשתות המקומיות.

לקראת עלייה במחירי האנרגיה והמזון. מחירי החשמל עלו בתחילת החודש בשיעור ממוצע של 2.6% ומחיר הדלק עלה אף הוא בכ-2.0%. בד בבד חלק מיבואניות המזון הודיעו על התייקרויות שכנראה יכנסו לתקפן בהדרגה (בדיקה מדגמית שביצענו העלתה התייקרויות חלקיות). מחירי המזון בישראל עלו בשנה האחרונה בשיעור גבוה של 4.2%, זאת לעומת 2.7% בארה"ב ו- 3.4% באירופה, אך יש לקחת בחשבון שמחירי המזון בארה"ב ובאירופה עלו בשנתיים הקודמות בשיעורים דו-ספרתיים גבוהים (ראו גרף), בעוד שבישראל הלחץ על היבואניות ורשתות השיווק מיתן את עליות המחירים, וכן ששער השקל נחלש בשנה האחרונה. עליות המחירים פועלות עתה לצמצום הפערים של השנים האחרונות, וסביר שהן מושפעות מעליות השכר ועלויות נוספת.

סעיף הדיור פועל בכיוון ההפוך והוא ממתן את האינפלציה. אנו רואים שמחירי שכר-הדירה, בעיקר במרכז הארץ, יורדים כנראה על רקע המלחמה, שעצרה את כניסת התיירים לישראל (דירות Airbnb לדוגמה), ואולי זה מושפע גם מרפיון בהייטק, שמתבטא בשכר נמוך יותר. אנו מותירים את תחזית האינפלציה על 2.8% לשנה הקרובה.

האם בנק ישראל יקדים את הפד וה- ECB בשני צעדים? בנק ישראל הקדים את ארה"ב ואת אירופה, כאשר הפחית את הריבית בינואר. הפד וה- ECB ציננו בשבוע החולף את הציפיות להפחתת ריבית, ונראה שאלו יידחו לסוף הרבעון השני של השנה. בישראל שיעור האינפלציה השנתי צפוי לרדת לאחר פרסום מדד ינואר לשיעור של כ- 2.8%, כלומר בתחום יעד האינפלציה של בנק ישראל שעומד על 1.0% עד 3.0%. הפד וה- ECB מכוונים ליעד של 2.0%, ומבחינה זו לבנק ישראל יש קצת יותר גמישות בניהול המדיניות המוניטרית. מנגד, הסיכונים בישראל גבוהים עתה מאלו שבחו"ל, ואלו מהווים שיקול שתומך בהמתנה עם הריבית. אנו סבורים שבנק ישראל ימתין עם המשך הפחתות הריבית בכדי לצבור יותר ביטחון שהאינפלציה ממשיכה לרדת, אם כי ההחלטה הפכה בשבוע האחרון להיות פתוחה לאור התחזקות השקל.

גלובלי

נתוני שוק העבודה החזקים בארה"ב מרחיקים את מועד הורדת הריבית הראשונה על-ידי הפד וגם באירופה מסתמן שהורדות הריבית ידחו מעט. הבנקים המרכזיים מעודדים מירידת האינפלציה, אך מעדיפים להיות זהירים ולהמתין עם הורדות הריבית. לאחר מסחר תנודתי בשבוע האחרון, מרבית מדדי המניות סיימו את השבוע בעליות שערים. בארה"ב מדד ה-S&P500 עלה בשבוע החולף בשיעור של 1.4% ומדד הנאסד"ק עלה ב-1.1%. באירופה, מדד היורוסטוקס 50 עלה ב-0.4%. מדד הניקיי ביפן עלה ב-1.1% ואילו מדד ה-CSI 300 בסין ירד בכ-4.6%. מחיר הנפט ירד בשבוע האחרון לרמה של 77 דולר, ככל הנראה על רקע הדיווחים להתקדמות במשא ומתן להפסקת אש במלחמה בישראל.

ריבית הפד נותרה כצפוי ללא שינוי ובבנק המרכזי אותתו שהם לא ממהרים להוריד את הריבית. הפד הותיר בשבוע שעבר את הריבית ללא שינוי ברמה של 5.5%. בפד ציינו שהאינדיקטורים האחרונים מצביעים על כך שהפעילות הכלכלית מתרחבת בקצב איתן, ששוק העבודה עדיין הדוק ושהאינפלציה ירדה בשנה האחרונה אך נותרה גבוה. הורדות הריבית יוסיפו להיות תלויות בנתונים, ונוכח הפעילות הכלכלית האיתנה, הסבירות להורדת ריבית במרץ נמוכה וזו כנראה תדחה לקראת סוף המחצית הראשונה של השנה. הציפיות להורדת ריבית הפד, כפי שהן עולות מהחוזים משוק ההון, הוסיפו להתמתן בשבוע האחרון. הציפיות להורדת ריבית ראשונה בחודש מרץ פחתו בשבוע האחרון, והן עומדות על 22% בלבד, וגם הורדה במאי כבר לא ודאית. בשוק מעריכים שב-2024 ירשמו 5 הורדות ריבית עד לרמה של 4.25% בסוף השנה. בסיכום שבועי התשואה לעשר שנים ירדה לרמה של 4.02% מרמה של 4.14% בשבוע שעבר. התשואה לחמש שנים ירדה לרמה של 3.98% מ-4.04% והתשואה לשנתיים נותרה בקירוב ללא שינוי ברמה של 4.36%.

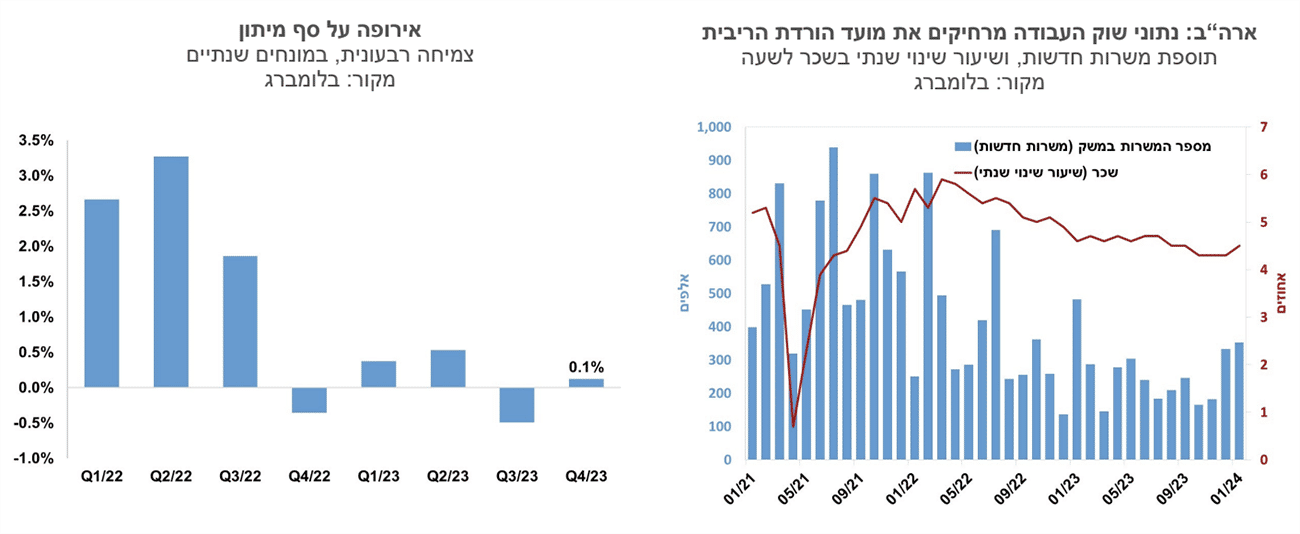

שוק העבודה נותר הדוק גם בינואר. על-פי דוח התעסוקה בחודש ינואר נוספו למשק האמריקני 353 אלף משרות, יותר מהצפי לחודש זה שעמד על 185 אלף. גם נתוני החודשיים הקודמים עודכנו כלפי מעלה ב-126 אלף משרות. מסקר משקי הבית עולה ששיעור האבטלה בינואר נותר ברמה של 3.7% ושיעור ההשתתפות נותר ברמה של 62.5%. השכר לשעת עבודה עלה בשיעור גבוה של 0.6%, והשיעור השנתי עלה לרמה של 4.5% מ-4.1% בחודש הקודם. קצב עליית השכר הוא מהיר מהצפוי, ויקשה על חזרתה של האינפלציה ליעד. מספר המשרות הפנויות עלה בדצמבר ל-9.03 מיליון לעומת 8.93 בחודש הקודם. נתוני שוק העבודה בכללותם מצביעים על שוק עבודה שנותר הדוק וצפויים לדחות את הורדת הריבית הראשונה בארה"ב.

ארה"ב: האינדיקטורים הכלכליים האחרונים היו חיוביים ברובם. מדד מנהלי הרכש של חברת ISM למגזר התעשייה עלה לרמה של 49.1 נקודות והמדד של חברת PMI עלה לרמה של 50.7 נקודות, ושב להצביע על התרחבות בפעילות. הזמנות מוצרים בני קיימא נותרו ללא שינוי בדצמבר, וללא כלי תחבורה נרשמה בהם עלייה של 0.5%. הזמנות ממפעלים עלו ב-0.2% בדומה לציפיות. מדד אמון הצרכנים של הקונפרנס בורד לחודש ינואר רשם עלייה של 6.8 נקודות, ושב לרמה הגבוהה של השנה האחרונה. עלייה חדה נרשמה במדד למצב השוטף, שעלה לרמה הגבוהה ביותר בארבע השנים האחרונות, ואילו במדד הציפיות נרשמה עלייה מתונה והוא עדיין נמוך יחסית לעבר. מדד אמון הצרכנים של אוניברסיטת מישיגן נותר בקירוב ללא שינוי. ירידה נרשמה במדד למצב השוטף ועלייה קלה במדד הציפיות. מהסקר עולה שציפיות האינפלציה לשנה נותרו ללא שינוי ברמה של 2.9% והציפיות לתקופה שבין חמש עד עשר שנים עלו מעט לרמה של 2.9%.

העליות במחירי הנדל"ן בארה"ב נמשכו, אם כי בקצב מתון יותר. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בנובמבר ב-0.2%, מתחת לציפיות לעלייה של 0.5%, וב-12 החודשים האחרונים הוא עלה בשיעור של 5.4%. מחירי הדירות שירדו במחצית השנייה של 2022 שבו לעלות, רמתם כעת גבוהה ב-1.9% מהשיא הקודם שנרשם ביוני 2022.

גוש האירו: האינדיקטורים הכלכליים מוסיפים להצביע על חולשה בפעילות. מדד מנהלי הרכש למגזר התעשייה עלה מעט לרמה של 46.6 נקודות אך הוא עדיין מצביע על התכווצות בפעילות. גם מדדי אמון נוספים כמו מדד אמון הצרכנים ומדד האמון הכלכלי נותרו ברמה נמוכה. ברבעון הרביעי של 2023 נרשמה בגוש האירו צמיחה של 0.1% ברמה שנתית, צמיחה מעט גבוהה מהצפוי. הצמיחה בגוש האירו ברבעון הרביעי הושפעה מהתכווצות של 1.1% בתוצר בגרמניה וצמיחה של 0.7% ו-2.5% באיטליה וספרד בהתאמה. בסיכום שנת 2023 כלכלת גוש האירו צמחה ב-0.5% בלבד.

מדד המחירים לצרכן הממוצע בגוש האירו ירד בינואר ב-0.4% והקצב השנתי התמתן ל-2.8%. אינפלציית הליבה ב-12 החודשים האחרונים התמתנה ל-3.3%. גם בגוש האירו נרשמה התמתנות מסוימת בציפיות של שוק ההון להורדת ריבית. שוק ההון מעריך שבסבירות של כ-75% ריבית ה-ECB תחל לרדת באפריל, ושעד סוף השנה ירשמו חמש הורדות ריבית לרמה של 2.75%.

גם הבנק המרכזי בבריטניה הותיר את הריבית ללא שינוי בשבוע שעבר ברמה של 5.25%. ההחלטה להותיר את הריבית ללא שינוי התקבלה ברוב של 6 חברים לעומת 3. שני חברים העדיפו להעלות את ריבית הבנק ב-0.25% ל-5.5% ואילו חבר אחד העדיף להפחית את ריבית הבנק ב-0.25%. האינפלציה התמתנה לרמה שנתית של 4.0% בדצמבר, ובבנק המרכזי ציינו שהמדיניות המוניטרית תצטרך להישאר מגבילה מספיק זמן כדי להחזיר את האינפלציה ליעד של 2%. שוק ההון מעריך שהריבית תחל לרדת בחודש יוני, ושעד סוף השנה היא תרד לרמה של 4.25%.

צילום סניף בנק הפועלים, קרדיט: אביב גוטליב

צילום סניף בנק הפועלים, קרדיט: אביב גוטליב