עידן אזולאי, סיגמא קלאריטי

04/02/2024

פאוול הזה, השוק אמר לו שהוא צריך להוריד את הריבית תשע פעמים השנה והוא דוחה ודוחה ועוד אומר שאולי הריבית תרד במחצית השנייה של השנה. לכו תסמכו על נגידים. הקזינו של שוק ההון הידוע בשמו הרשמי, "חוזים עתידיים על הריבית" שצפה אך לפני כחודשיים תשע (!!!) הפחתות ריבית ב-2024 נסוג מעט והציפיות כעת ירדו ל"רק" חמש הפחתות (1.35% נכון ל 1/2). בהסתמך על דבריו של פאוול במסיבת העיתונאים שנערכה לאחר הודעת הריבית, לא בטוח שכדאי לשים את הז'יטונים על חמש הפחתות. פאוול נזהר ובצדק. האינפלציה אמנם במגמת ירידה ואם קצב הירידה ימשך, סביר להניח שהיעד יושג. אלא שלפחות כרגע ועל אף הירידה החדה באינפלציה בשנה האחרונה, היא עדיין רחוקה מהיעד של 2%.

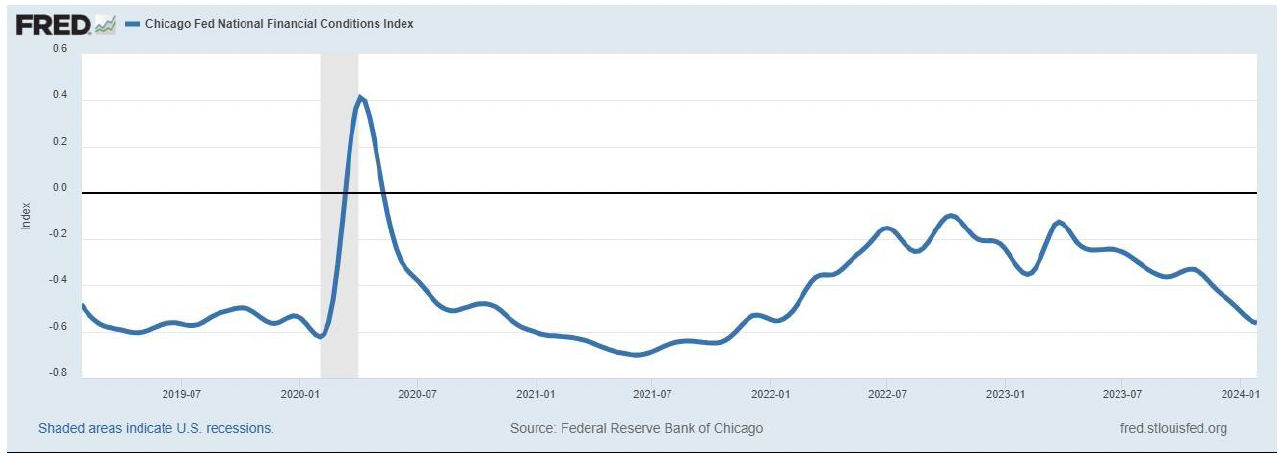

נתוני התעסוקה שפורסמו בשישי האחרון לצד העובדה שהנתונים של החודשיים הקודמים עודכנו כלפי מעלה הגחיכו את כל התחזיות הפסימיות. המשק האמריקאי מייצר מספרים מרשימים שמעודדים את ה"חגיגה" בשווקים, ותורמים לעלייה בתחושת העושר שבתורם מעודדים צריכה. לא משהו שתומך בהפחתת ריבית. מדד התנאים הפיננסיים שמופיע בגרף למטה ירד לרמה שקרובה לרמה שהייתה לאחר הקורונה (מדד נמוך מבטא תנאים פיננסיים קלים).

בקיצור, מי שמהמר על הפחתת ריבית מהירה ואגרסיבית, מוטב לו לשים את הז'יטונים על משהו הרבה יותר סולידי. שורה תחתונה, הריבית לא תרד השנה בקצב שנחזה עד על ידי השוק ומאחר והעקום עדיין הפוך (מתוך ציפייה לירידה חדה של הריבית), אין כדאיות בהחזקה במח"מ ארוך בחו"ל. אחת האמירות הכי ידועות בוול סטריט היא ״Don't fight the fed״ האמירה הזו רלוונטית כיום יותר מתמיד.

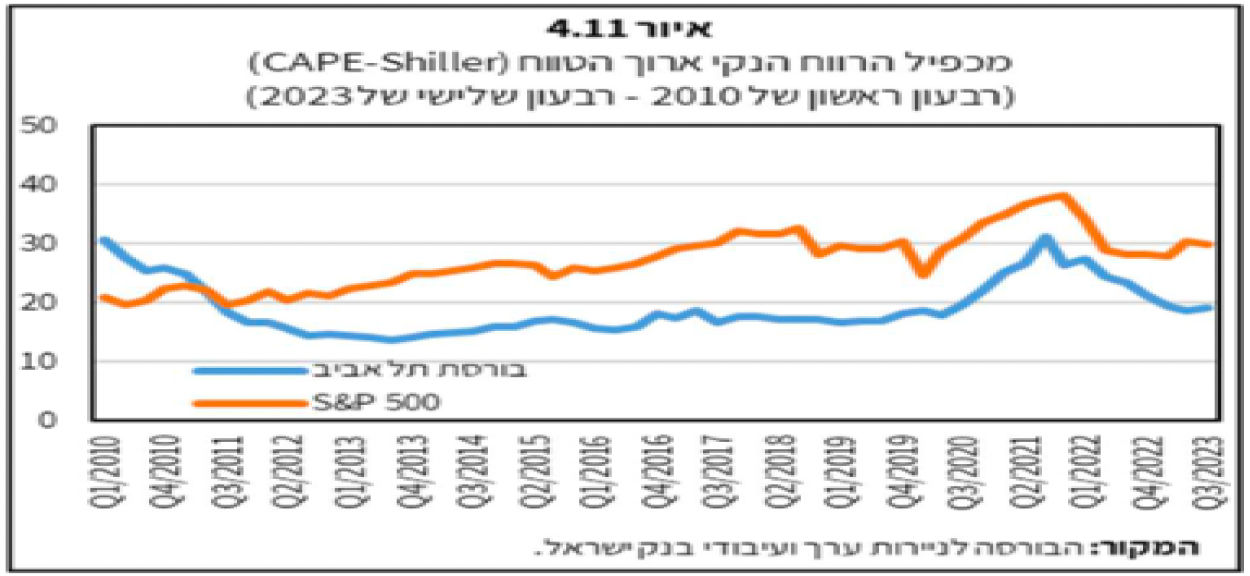

בנק ישראל פרסם בשבוע שעבר את דו"ח היציבות הפיננסית. לזכותו של בנק ישראל יש לציין שאיכותם של הפרסומים התקופתיים שלו בשנים האחרונות עלתה מאוד ולעיתים תכופות ניתן למצוא בהם "פנינים" אמיתיות. בפרק שדן ב"מדד הלחץ הפיננסי" שבו מתוארים כיצד התנהגו המדדים השונים מאז פרוץ המלחמה, מצוין שמכפיל ההון הנוכחי עומד על 1.24 לעומת הממוצע ארוך הטווח שעומד על 1.55. בנוסף לכך, מכפיל הרווח ארוך הטווח (CAPE Shiller) שוהה כעת ברמה של 20 שקרובה לרמה הנמוכה של השנים האחרונות. העובדה שהשוק הישראלי מתומחר בזול ידועה. מה שצריך זה טריגר שיעלה את השווי של המניות.

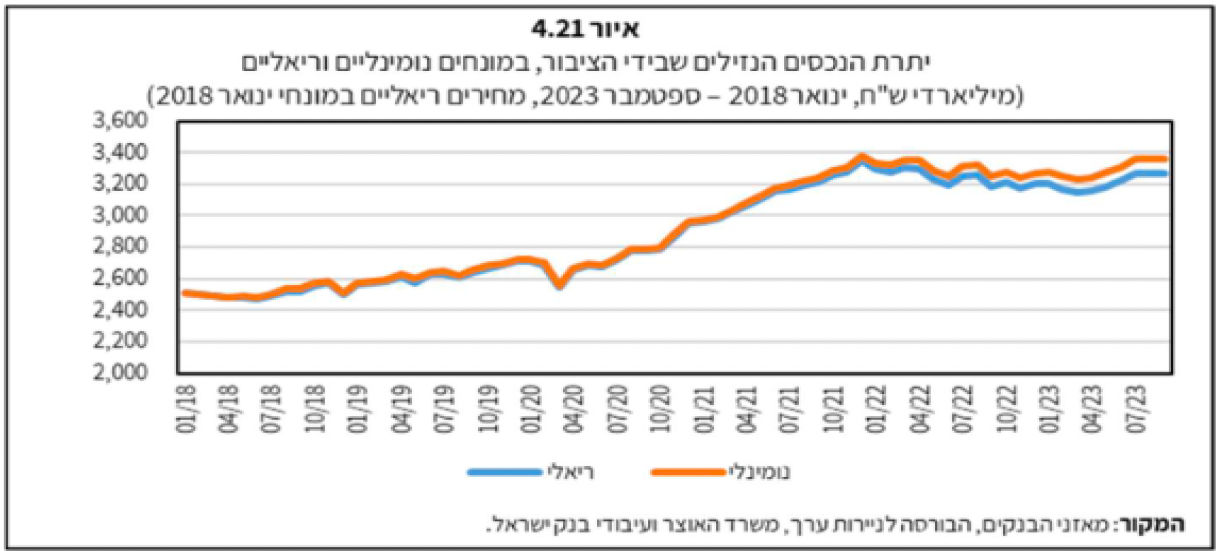

זרז כזה טמון בחוזקה הכלכלית של הציבור הישראלי. לפני כמה שבועות כתבנו על כך שבעקבות המצב הציבור הישראלי הקטין את היקפי הצריכה שלו. הדו"ח של בנק ישראל מספק מספרים מעניינים ששופכים אור על מצבם הכלכלי של הישראלים. הגרף שמצורף למטה מתאר את יתרת הנכסים הנזילים (מזומנים, פקדונות, ני"ע וחסכונות לטווח ארוך) שבידי הציבור. נכון להיום, בידי הציבור נכסים בהיקף של 3.4 טריליון ₪, עלייה של כטריליון ₪ בחמש השנים האחרונות. הרבה כסף.

יום אחד כשהמצב הבטחוני ישתנה (האמינו יום יבוא והוא יבוא), הרבה כסף יזרום בחזרה לכלכלה. השילוב של נזילות גבוהה ומחירי מניות שמשקפים יחסי סיכון-סיכוי טובים מגלמים את הפוטנציאל של השוק המקומי.

זוכרים שבמרץ בשנה שעברה שני בנקים אזוריים גדולים פשטו את הרגל והעלו את החשש ליציבותה של כל המערכת הבנקאית בארה"ב. ובכן, מתברר שעונת הבנקים האזוריים שקורסים הקדימה והשנה היא החלה כבר בסוף ינואר. ביום רביעי שעבר ירדה המניה של NY Community Bancorp ב 38% וגרמה למשקיעים לדה ז'ה וו. NYCB הוא בנק אזורי שרכש את רוב הנכסים של Signature bank. זיכרונכם אינו מטעה אתכם. Signature הוא אחד משני הבנקים שפשטו את הרגל בשנה שעברה. NYCB הודיע על הפסד של 252 מיליון דולר לעומת צפי לרווח של 180 מיליון דולר... מדוחותיו של הבנק עולה שהוא נאלץ לבצע הפרשה לחובות מסופקים בעיקר בגין הלוואות שניתנו לרכישת נדל"ן מסחרי. יתכן ומדובר בבעיה מקומית של הבנק, אולם על מנת להשלים את מלוא התמונה נציין כמה נתונים. ערכן של כ 14% מההלוואות שניתנו לרכישת נכסי מסחר ו 44% מההלוואות שניתנו לרכישת משרדים עולות על שווי הנכסים. היקף ההלוואות שניתנו על ידי מערכת הבנקאות עומד על 2.9 טריליון דולר כאשר כ 70% מהן על ידי הבנקים האזוריים. לעת עתה השוק מניח שלא מדובר בבעיה מבנית מהותית ובתגובה לדוחות של NYCB , נרשמו ירידות רק במניות הבנקים האזוריים. המשבר בשוק הנדל"ן המסחרי נמשך כבר כמה רבעונים ונראה שלבינתיים הפד אינו דורש מהבנקים לבצע הפחתות משמעותיות. השאלה שעולה היא מדוע הפד השמיט בהודעת הריבית האחרונה את המשפט "The US banking system is sound and resilient" בניגוד להודעת הריבית הקודמת? שאלה של פראנואידים.

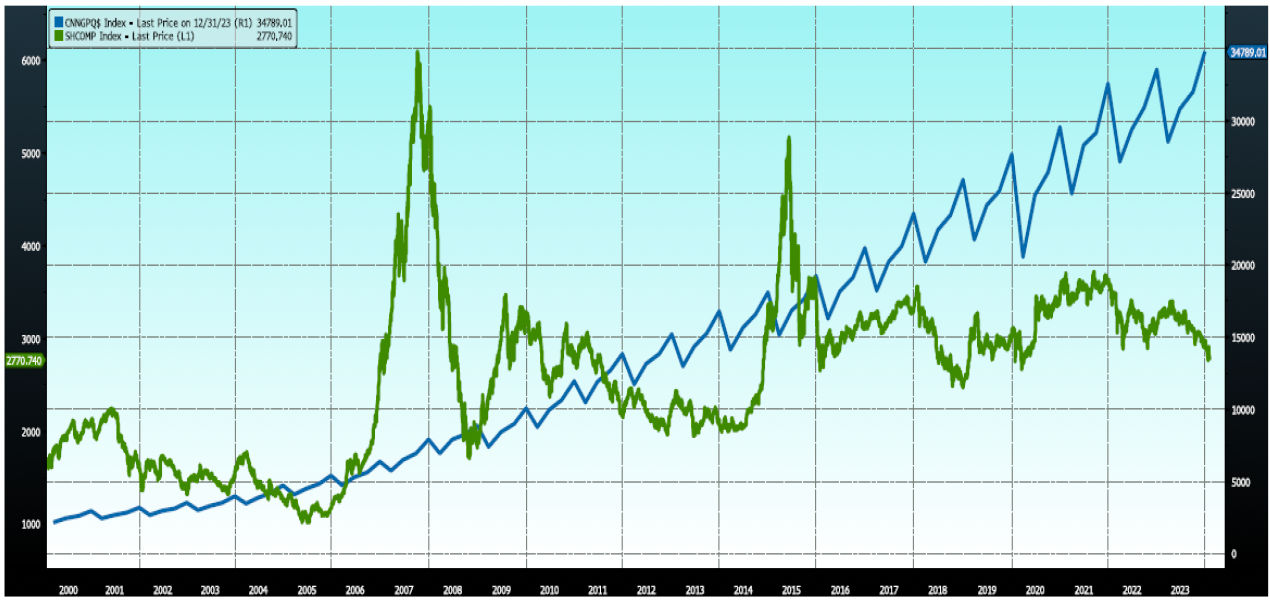

הסינים בלחץ. עד לפני כמה שנים השקעה בסין הייתה "חובה". כל משקיע רצה לקחת חלק בפלא הסיני והכסף זרם לשם. "שווקים מתעוררים" ו BRIC היו מילות הקסם של המשקיעים. כולם דקלמו את הנתונים המופלאים של סין ואת השינוי החד שחל בה, מה שמשך הרבה מאוד משקיעים. המשק הסיני באמת השתנה. מה שלא השתנה זה אופי המשטר שאמנם נפתח במידה מסוימת למערב אבל נותר טוטליטרי. המשקיעים התעלמו מזה כל עוד השוק הסיני סיפק את הסחורה ורשם מסוף שנות התשעים תשואות מרשימות. אלא שדיקטטור נשאר דיקטטור ובשנים האחרונות התברר למשקיעים שאי אפשר לנתק את ההשפעה של אופי המשטר על הכלכלה. מאז שנת 2000 עלה התוצר של המשק הסיני מטריליון דולר לקרוב ל 18 טריליון דולר. באותו זמן שבו המשק הסיני גדל פי 18, מדד המניות הסיני עלה בכ 70% בלבד.

הצרות של השוק הסיני החלו בסוף 2021 כאשר באותה עת, המייסד והבעלים של ALIBABA, ג'ק מא "הועלם" על ידי השלטונות. בהמשך הממשל קבע מספר תקנות אשר מגבילות את ההשקעה בשוק הסיני, מה שהרתיע מאוד את המשקיעים והביא ליציאת כספים מסיבית מהשוק הסיני. האם הייתם שוקלים להשקיע בנאסדק אם יום אחד מנכ"ל גוגל היה "מועלם" על ידי ה FBI למשך חודשיים? סביר להניח שלא.

עכשיו הסינים מנסים לשנות את המגמה על ידי שינוי תקנות ההשקעה וביניהן הזרמת סכומים עצומים על ידי הממשל למשק ולשוק והגבלות כמו איסור על מכירה בחסר. מה שהסינים לא מבינים ש"ההנשמה המלאכותית" הזו לא תעזור מהסיבה הפשוטה ששיקום של אמון בכלכלה שנפגע אורך זמן רב מאוד. בראייה כלכלית, השוק הסיני נראה זול מאוד, הכי זול שהיה אי פעם. זה לא מספיק. אמון חשוב יותר ממספרים.

דיסקליימר:

הכותב ובית ההשקעות עשויים להחזיק בניירות ערך שמוזכרים במאמר. אין לראות בנאמר תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה ערובה או מדד כלשהו לרווח ותשואות עתידיות.

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה