ההחלטה של מודי'ס להוריד את הדירוג של ישראל ל- A2 הייתה צפויה, אך לא כן השילוב עם תחזית שלילית (negative outlook). הפתעה זו צפויה להעיב על השווקים בימים הקרובים. מודי'ס מודאגת בעיקר מהאפשרות להסלמה בצפון.

מאקרו ישראל

הורדת הדירוג לא הפתיעה, התחזית השלילית כן

ההחלטה של מודי'ס להורדת דירוג מ- A1 ל- A2 הייתה ברובה מתומחרת בשוק. מודי'ס הפתיעה כאשר הודיעה גם על תחזית שלילית והסבירה כי ההסלמה בצפון עלולה להביא להורדת דירוג נוספת.

Moody's considers that the risk of an escalation of the conflict remains significant, especially one involving Hezbollah to the North of Israel, notwithstanding awareness of the very negative consequences of a full-scale conflict on both sides.

השווקים לא אוהבים הפתעות, ולכן צפויה תגובה בשוק האג"ח, המט"ח ושוק המניות. יחד עם זאת, תגובת יתר (overshooting) עשויה להגדיל את האטרקטיביות בשווקים, בפרט בשוק האג"ח.

השווקים לא אוהבים הפתעות

זוכרים את פולין והונגריה?

בינואר 2016 S&P הורידה באופן בלתי צפוי את דירוג האשראי של פולין ל- BBB+ עם אופק שלילי מדירוג של A- עם אופק חיובי. חברת הדירוג ציינה שהממשלה החדשה החלישה את עצמאותם של מוסדות מרכזיים, ודירוג האשראי יכול לרדת עוד [...] “הורדת הדירוג משקפת את דעתנו שמערכת האיזונים והבלמים המוסדית בפולין נשחקה משמעותית”. הזלוטי הפולני הגיב על ידי פיחות של 5% בחודש אחד מול היורו.

הונגריה: בינואר 2012 פייץ הורידה את הדירוג של הונגריה מ- A- באופק חיובי ל- BB+ באופק שלילי (שני notches). זאת לאחר הורדת דירוג של שתי חברות הדירוג האחרות. הירידה בדירוג האשראי במדינות האלה לוותה גם בירידה חדה בהשקעות הזרות. על רקע הורדת הדירוג, הפלורין ההונגרי פוחת בכמעט 7% בתחילת 2012.

קשה להעריך את עוצמת התגובה של השווקים בישראל. סביר להניח פיחות מסוים ועליית תשואות לפני התייצבות בשווקים (ואולי תיקון חיובי חלקי לאחר מכן). חשוב גם להסתכל על הנתונים החיוביים בישראל:

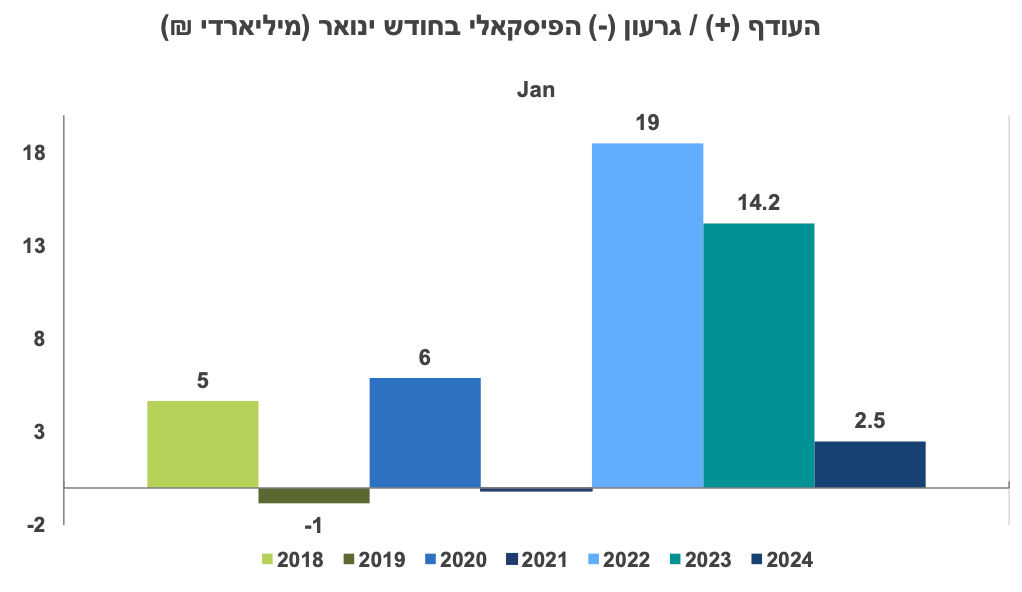

עודף תקציבי בחודש ינואר, מעבר לצפוי

הפעילות של הממשלה בינואר משקפת עודף תקציבי של 2.5 מיליארד ₪, מעבר לציפיות האוצר. חודש ינואר בדרך כלל נמצא בעודף בשל רמת הוצאות נמוכה בתחילת השנה (התארגנות המשרדים).

השנה, למרות המלחמה, גם ההכנסות הפתיעו לטובה והגיעו ל- 43.7 מיליארד ₪, ירידה של 1.5% בלבד לעומת ינואר אשתקד. מדובר בגבייה נאה במיסים, מעבר להערכות המוקדמות באוצר (אשר ציפה לגירעון תקציבי בחודש זה). מסתמנת עלייה חדה בגביית מיסי צריכה לעומת החודשים הקודמים, זאת על רקע ההתאוששות בצריכה הפרטית (הרכישות בכרטיסי אשראי עלו ב- 12% בדצמבר). יתכן שחלק מהגידול בצריכה מהווה פיצוי על צריכה נמוכה בחודשיים שקדמו. גביית מע"מ מקומי ירדה רק ב- 3% ריאלית. עיקר הירידה בהכנסות התרחש במיסי נדל"ן (29%- ריאלית).

הגירעון המצטבר שנה אחרונה עלה ל- 4.8% מ- 4.2% (בינואר 2023 העודף היה גבוה יחסית: 14.2 מיליארד ₪, גם בשל תקציב "המשכי" בינואר 23).

ההוצאות בגין המלחמה הגיעו ל- 6.5 מיליארד ₪. ההוצאות האחרות (בניטרול הוצאות בגין המלחמה) עלו ב- 14.6%. מדובר בשיעור גבוה יחסית, כנראה על רקע העדר תקציב מאושר בינואר 2023.

בחודש ינואר האוצר גייס ברוטו 27.4 מיליארד בשוק המקומי ו- 7.2 מיליארד ₪ בחו"ל, וממשיך לגוון את מימון הגירעון.

הנתון הפיסקאלי בינואר בהחלט מהווה נתון חיובי (גם עבור שוק האג"ח), בעיקר רמת הגבייה הגבוהה במיסים, ומחזק את ההערכה שלא צפויה חריגה מיעד הגירעון השנה (אם אכן סיום עיקר הלחימה מתקרב).

המשך התאוששות בפעילות תומך בהכנסות ממסים

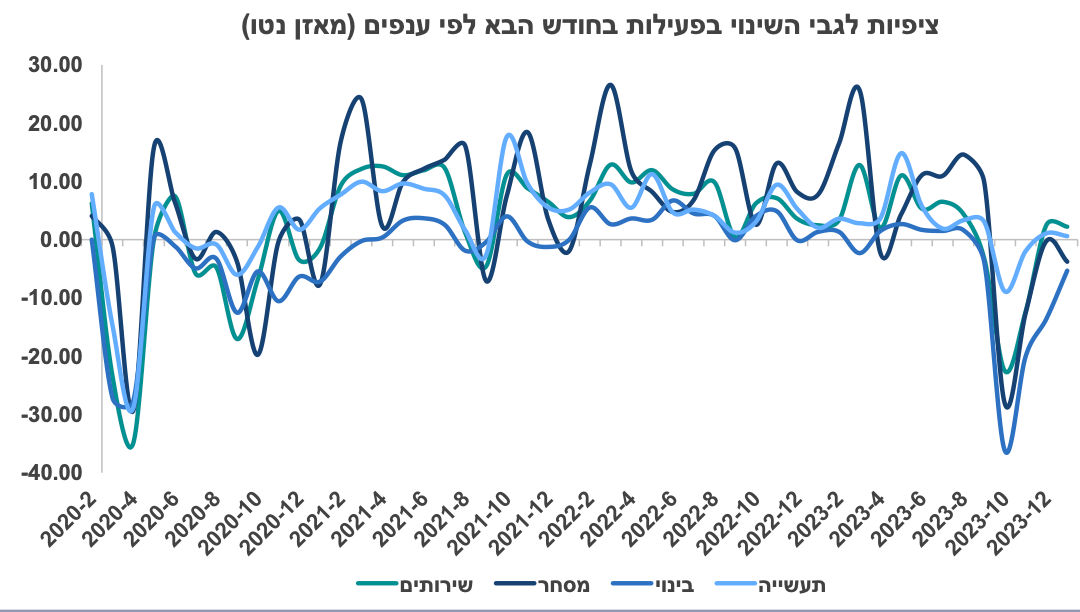

סקר מגמות בסקטור העסקי מצביע על המשך התאוששות בפעילות בחודש ינואר, בפרט בענפי השירותים. מאזן נטו של רכיב הפעילות בינואר עלה ל- 12+ מ- 7.4+ בדצמבר ו- 1.5- בנובמבר. רכיב הצפי לשינוי בתעסוקה עלה ל- 2.76+ בינואר מ- 1.0- בדצמבר. רכיב הציפיות לגבי הפעילות בחודש הבא נותר שלילי (1.75- לאחר 2.13- בדצמבר) עם חולשה בענף המסחר. יתכן שלאחר תיקון חד בחודש הקודם בצריכה, צפויה התמתנות (נתוני רכישות בכרטיסי האשראי מצביעים על מגמה דומה). ענף השירותים צופה התרחבות ובתעשייה צפוי גידול מתון בייצור. חשוב להדגיש, שמדובר במאזן נטו לגבי שיעור השינוי, ולא אומדן לגבי רמת הפעילות.

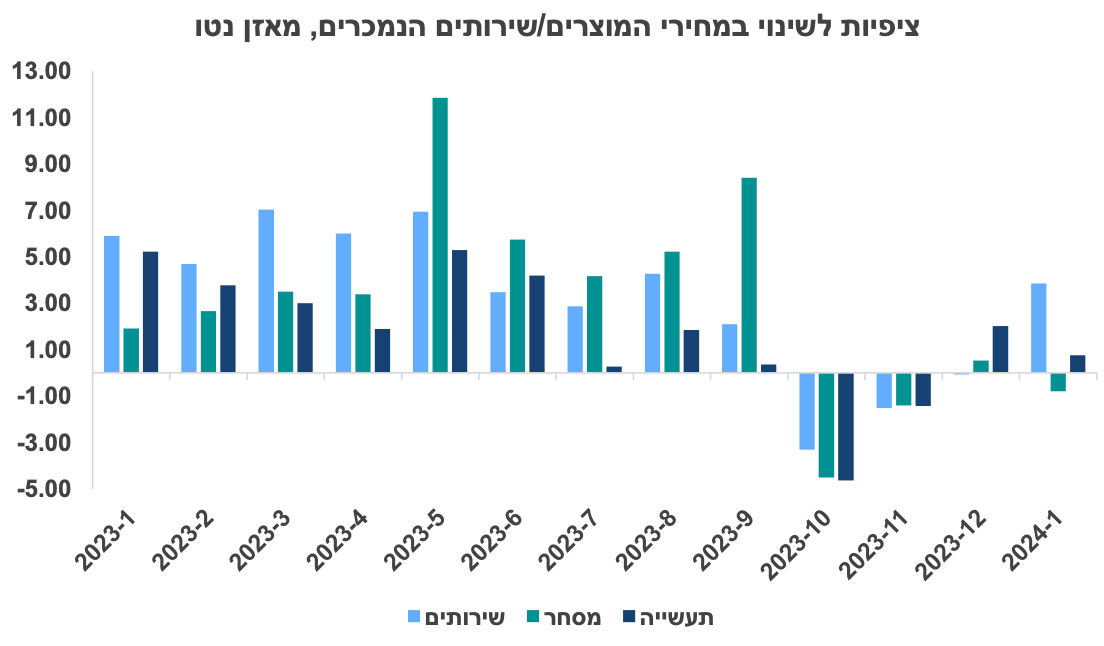

בגזרת הציפיות לשינוי במחירים, צפויות עליות מחירים בענפי השירותים, אך ירידה קלה במוצרי התעשייה (כנראה בהשפעת הייסוף בשקל). ציפיות האינפלציה שנה קדימה של כלל הסקטור העסקי התמתנו ל- 2.68% מ- 2.83%.

ההתאוששות בפעילות בינואר נובעת מהסרת המגבלות (חזרה לשגרה), שחרור מרבית המגויסים וצמצום במספר הטילים על מרכז הארץ.

התאוששות מאד חלקית בתיירות

לעומת זאת, ההתאוששות במספר התיירים (הנכנסים והיוצאים) עדיין מאד איטית. למרות גידול של 43% במספר הישראלים היוצאים לחו"ל בינואר (בניכוי עונתיות), מספר התיירים היוצאים עדיין נמוך ב- 55% לעומת ינואר 23. מספר התיירים הנכנסים עלה ב- 30% בינואר אך עדיין נמוך ב- 77% לעומת ינואר אשתקד. הצמצום במספר חברות התעופה הפעילות בישראל תורם להתייקרות במחירי הטיסות.

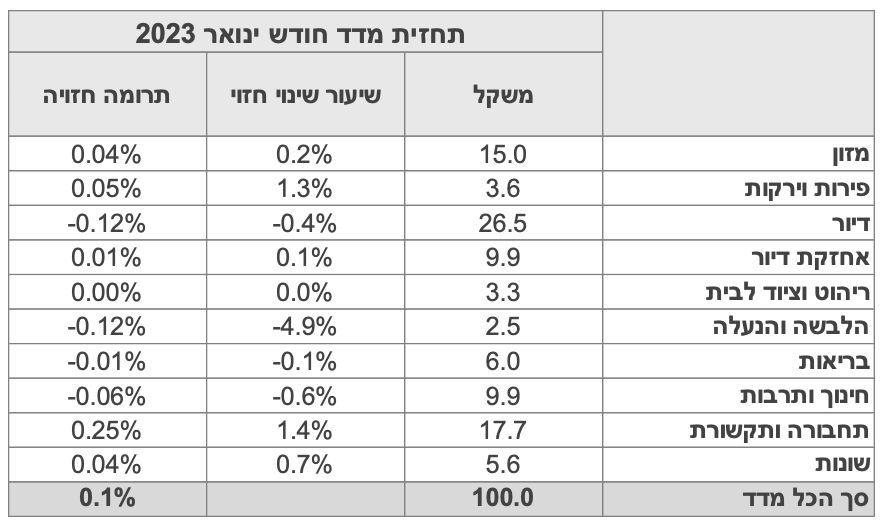

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: ראשון: מדד האמון הצרכני (ינואר), שלישי: נתוני סחר חוץ (ינואר), מקור עשיר של אינדיקטורים, גם ברכיבי היבוא וגם בייצוא. רביעי: מכירות של דירות חדשות (דצמ'), חמישי: מספר המשרות הפנויות (ינואר). מדד מחירים לצרכן: אנו צופים מדד של 0.1% בהשפעת התייקרות של 4% במחירי הדלקים, עלייה של 3.4% במחירי נסיעות לחו"ל ועלייה מתונה במחירי המזון ופירות וירקות. לעומת זאת, צפויה ירידה עונתית חזקה במחירי הלבשה והנעלה והבראה ונופש.

מאקרו חו"ל

ארה"ב: המשך התרחבות בענפי השירותים מלווה בלחצי מחירים

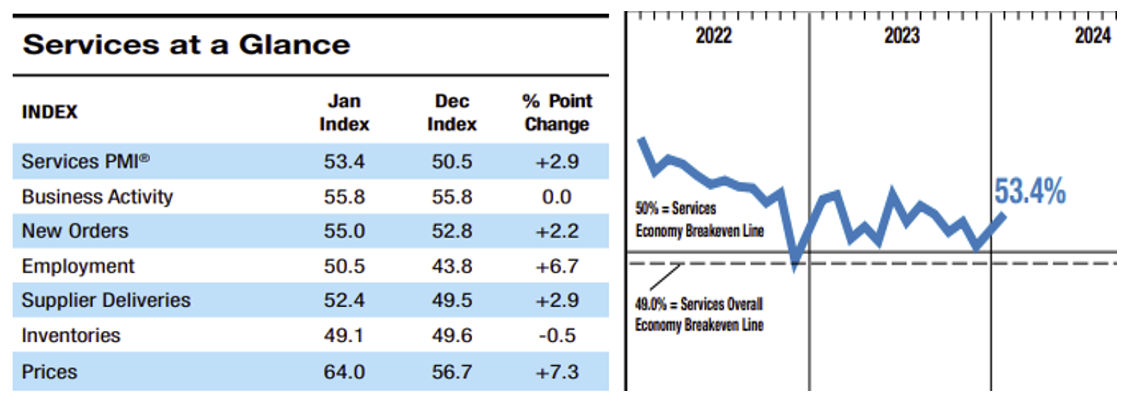

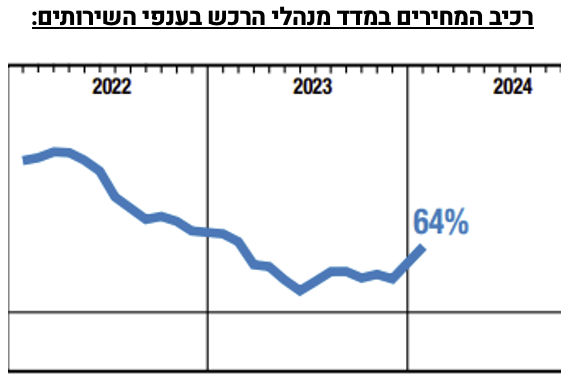

לא פעם הדגשנו את החשיבות של מדד מנהלי הרכש ISM בענפי השירותים (אשר מייצג יותר מ- 80% מהתוצר העסקי). בינואר המדד עלה ב- 2.9 נקודות ל- 53.4 (הצפי היה ל- 52.1).

רכיב ההזמנות החדשות עלה ב- 2.2 נקודות ל- 55.0, רכיב התעסוקה עלה ב- 6.7 נק' ל- 50.5, ורכיב המחירים עלה ב- 7.3 נק' ל- 64.0, נתון מאד משמעותי אשר איננו מבשר התמתנות במחירי השירותים במדד המחירים לצרכן.

אנחנו מקבלים חיזוק נוסף לגבי הסבירות ליציבות בריבית הפד במרבית רבעון ב'. השאלה: עד כמה בנק ישראל יהיה מושפע מהמדיניות הזהירה של הפד? מדובר בגורם משני בהחלטות הריבית, אחרי סביבת האינפלציה המקומית ויציבות בשווקים.

מה ניתן ללמוד מרוסיה, משק במלחמה ממושכת?

יש דמיון כלשהו בין רוסיה לבין ישראל (וגם לא מעט הבדלים כמובן). שתי המדינות נמצאות במלחמה ממושכת (רוסיה: שנתיים, נקווה שפחות בישראל).

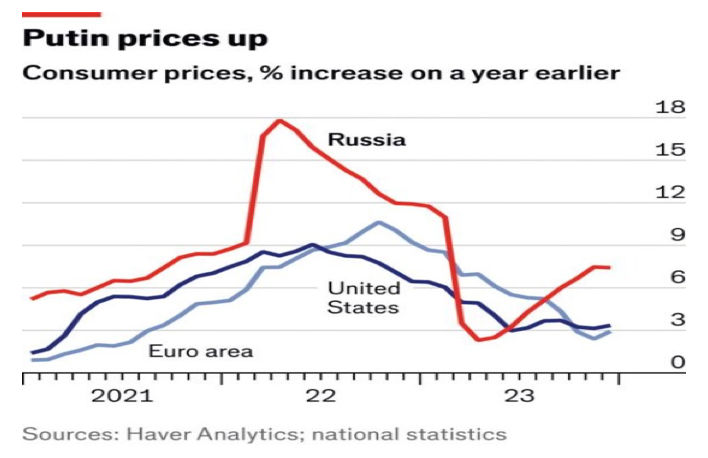

בתחילת המלחמה, כלכלת רוסיה חוותה תקופה קצרה של מיתון, בעיקר על רקע שורה של סקציות כלכליות מהעולם אך לאחר מכן, הכלכלה התייצבה. בשנת 2023 המשק צמח ב- 4%, קצב מהיר יחסית. יחד עם זאת, הצמיחה המהירה לוותה באינפלציה גבוהה של 7%, גם על רקע עלייה מהירה בשכר הריאלי בשיעור של 7% (עקב מחסור חמור בכוח אדם בשל המלחמה) ופיחות חד ברובל.

הריבית הבסיסית עומדת על 16%. בשנת 2023 הגירעון התקציבי עמד סביב 3% על רקע הכנסות גדולות ממכירת משאבי טבע (נפט, גז וכו'). הצריכה הפרטית והציבורית עלתה ב- 6% וההשקעות עלו ב- 8%. לעומת זאת היצוא ירד 4%. רוסיה הגדילה את כמות הכסף בצורה מהירה: 11% ב- 2022 ו- 20% ב-2023. הרובל הרוסי פוחת ב- 27% ב- 2023 וצפוי להמשיך להיחלש ב- 2024, זאת למרות עודף של 3% תוצר בחשבון השוטף.

מה ניתן ללמוד מהמשק הרוסי במלחמה? שילוב של סנקציות כלכליות, מדיניות פיסקאלית מרחיבה (גידול מהיר בהוצאות הממשלה, בעיקר עבור ניהול המלחמה) ומדיניות מוניטארית מרחיבה (ריבית ריאלית שלילית עד לאחרונה) גרם לפיחות חד ברובל ולהאצה באינפלציה. הבנק המרכזי לא ממש עצמאי לחלוטין ושמר על ריבית ריאלית שלילית (ריבית של 7.5% ב- 2022 מול אינפלציה של 12%) לפני העלאה מהירה בריבית בסוף 2023. חשוב להדגיש שרוסיה נמצאת במלחמה במשך שנתיים, ישראל ארבעה חודשים. הימשכות הלחימה בעצימות גבוהה בישראל עלולה להשפיע על המשק (ובמידה מסוימת גם על המטבע) בדומה לרוסיה.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב: שלישי: נתוני אינפלציה לחודש ינואר. חמישי: המסחר הקמעונאי והייצור התעשייתי (ינואר), מספר דורשי עבודה חדשים. שישי: התחלות ואישורי בנייה (דצמ'), מדד האמון הצרכני של מישיגן (פברואר).

Image by Bruno from Pixabay

Image by Bruno from Pixabay