ישראל

הורדת הדירוג מאשרת עובדה, לא חוזה עתיד

הסיבה עיקרית להורדת הדירוג ע"י Moody's מ-A1 ל-A2 עם תחזית שלילית קשורה למלחמה ולהרעה במצבה הפיננסי של הממשלה, אך סוכנות הדירוג לא שכחה להצביע על הסיכון הפוליטי שקשור גם לאירועים שהיו לפניה. הדירוג ירד פעם נוספת אם תיפתח החזית הצפונית בעוצמה מלאה. צריכים גם לזכור שישראל נהנתה מראש מדירוג גבוה ביחס לרמת החוב שלה.

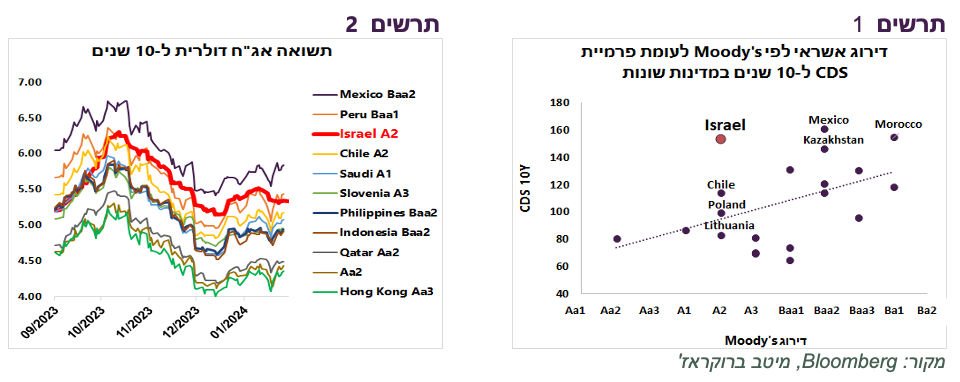

בסופו של דבר, ההחלטה רק מאשרת את העובדה הידועה שהסיכון של ישראל, הבטחוני והכלכלי, עלה. עליית הסיכון כבר באה לידי ביטוי בשווקים ואפילו מעבר למתחייב מהורדת הדירוג. פרמיית הסיכון של ישראל (CDS) נמצאת ברמה של המדינות המדורגות כ-3 רמות דירוג נמוכות יותר (תרשים 1). האג"ח הדולרי של ישראל מגלם לחלוטין את הורדת הדירוג ואף מעבר לכך (תרשים 2).

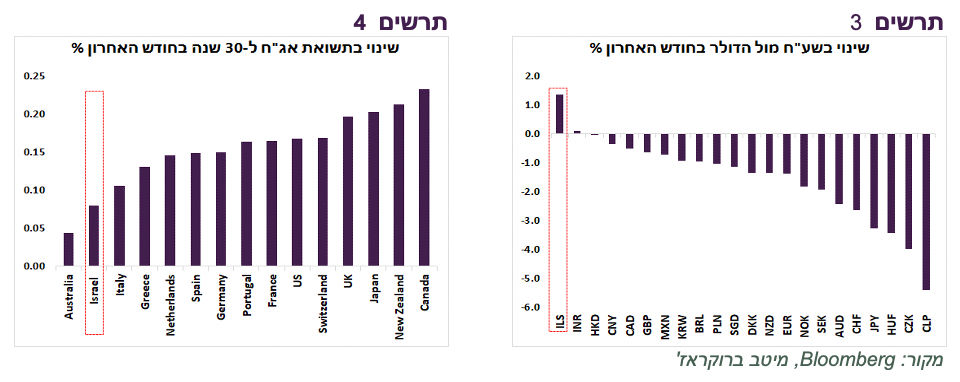

אנו מעריכים שמעבר להגברת תנודתיות בטווח הקצר, ההחלטה של Moody's לא תקבע את התנהגות השווקים בטווח הבינוני והארוך, אלא התפתחויות בפועל בחזית הביטחונית ובכלכלה. ההוכחה לכך שהשווקים לא מאוד חששו מהורדת הדירוג, שהייתה די סבירה, ניתן למצוא בעובדה שהשקל היה בחודש האחרון המטבע החזק בעולם (תרשים 3) ותשואת האג"ח ל-30 שנה בישראל עלתה בשיעור כמעט הנמוך ביותר בקרב המדינות המפותחות (תרשים 4). גם 10 שנים עלה בשיעור מתון יחסית.

אנחנו מעריכים שאם לא תהיה השפעה חזקה של הורדת הדירוג על השווקים, בנק ישראל יוכל להמשיך בתהליך הורדת הריבית.

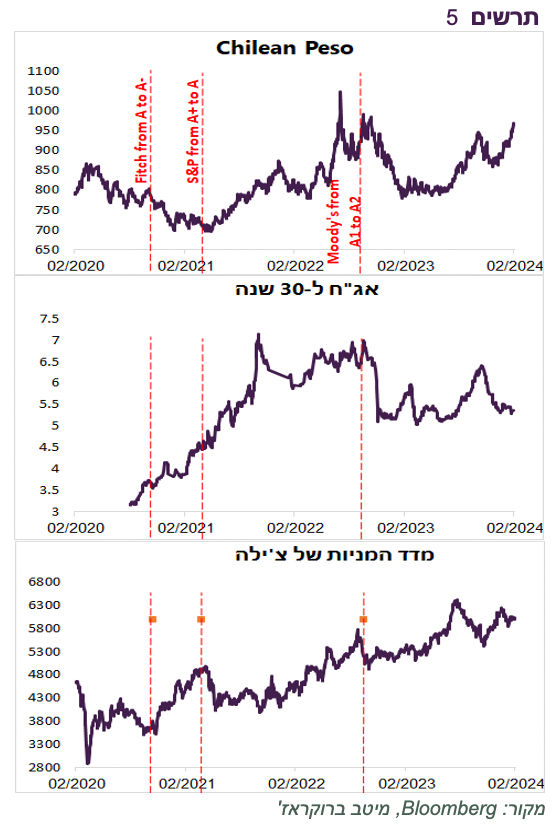

ניתן אולי ללמוד על התגובה האפשרית של השווקים להורדת הדירוג מהמקרה של צ'לה שגם לה הורידה Moody's דירוג מ-A1 ל-A2 בספטמבר 2022 אחרי הורדות הדירוג ע"י S&P ו-Fitch ב-2020 ו-2021. בתרשים 5 ניתן לראות את התנהגות המטבע, תשואת האג"ח הארוכות ומדד המניות המרכזי בצ'ילה לפני ואחרי ההודעות על הורדת הדירוג. המסקנה היא שלא ניתן לזהות הרעה ברורה באף אפיק אחרי הורדת דירוג האשראי. גם בבדיקה של הביצועים היחסיים לעומת האפיקים המקבילים בארה"ב לא נמצא קשר ברור. גם המחקרים השונים שחקרו השפעה של הורדת הדירוג במדינות המפותחות בדרך כלל לא מצאו דפוס ברור בשווקים אחרי ההודעה.

שורה תחתונה: מעבר לתנודתיות אפשרית בטווח הקצר, ההתפתחויות הביטחוניות והכלכליות חשובות יותר להתנהגות השווקים מהורדת דירוג האשראי.

סקר הערכות בעסקים מצביע על המשך התאוששות

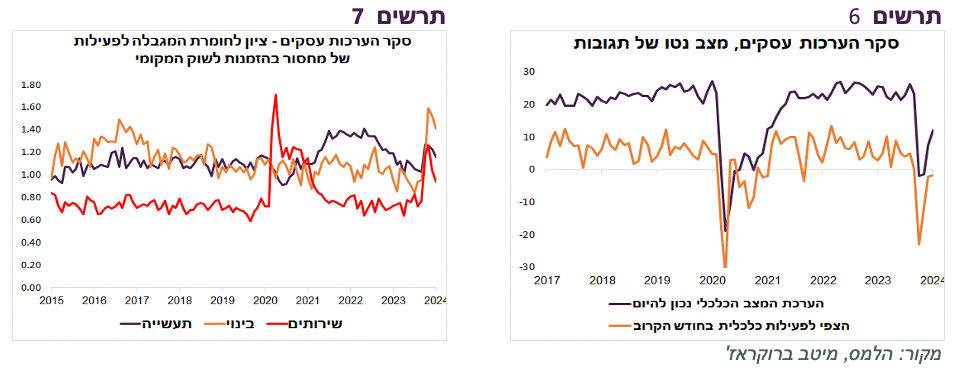

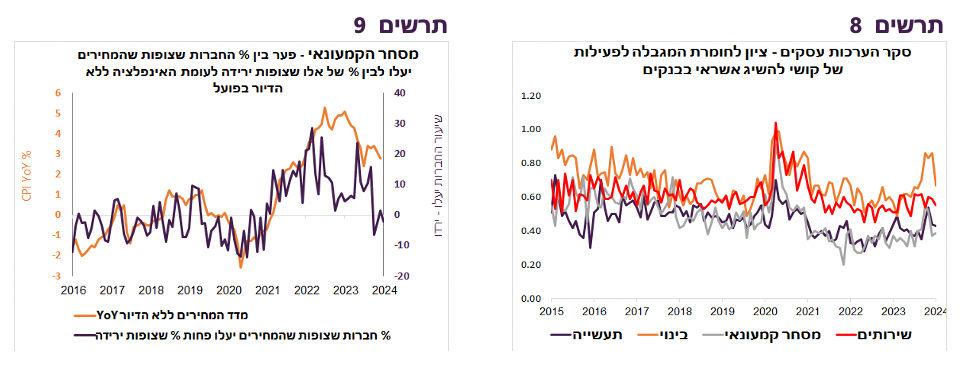

סקר הערכות בעסקים ממשיך להצביע על התאוששות בפעילות החברות בכל הענפים (תרשים 6). מאזני הנטו על מצבה הכלכלי של החברה הפך לראשונה מאז תחילת המלחמה לחיובי בענפי הבינוי והמלונאות. ביתר הענפים המאזן היה חיובי עוד קודם. חלה ירידה בחומרת המגבלה של מחסור בביקוש לשוק המקומי בענפי השירותים, התעשייה והבינוי, אך היא עדיין גבוהה משמעותית מאשר לפני המלחמה (תרשים 7).

התפתחות חיובית נרשמה גם בהפחת חומרת המגבלה של קושי להשיג אשראי, במיוחד בענף הבנייה (תרשים 8). בענף זה חל שיפור מסוים גם במגבלת מחסור בעובדים.

למרות ההודעות של חברות המזון על התייקרויות, החברות בענף המסחר הקמעונאי מדווחות על ציפיות נמוכות לעלייה במחירים בחודש פברואר. דיווח החברות מתואם לאורך השנים עם קצב האינפלציה (ללא דיור) (תרשים 9).

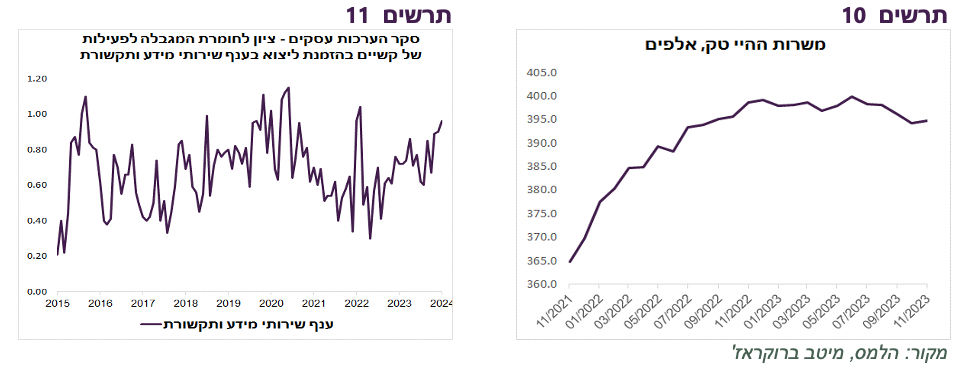

סימני חולשה ממשיכים להתגלות בענף ההיי טק. מספר המשרות בענף ירד בחודשים האחרונים (תרשים 10). איתות נוסף לחולשה בענף מתקבל מעלייה בחומרת המגבלה לפעילות שקשורה למחסור בהזמנות יצוא בענף המידע והתקשורת שמשקף פעילות חברות הטכנולוגיה (תרשים 11).

תשלומי ביטוח לאומי הכפילו את עצמם ופיצו על הירידה בסך השכר

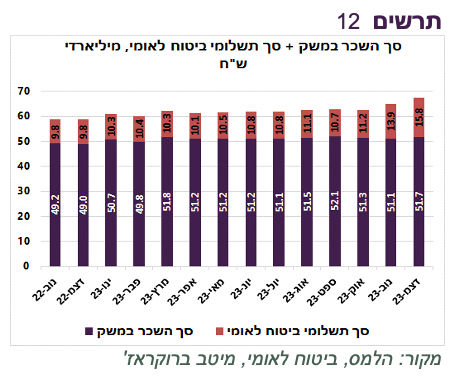

חלק מהעלייה הדי חדה בשכר הממוצע במשק נובע מפיטורי עובדים בשכר נמוך. עדיף לבחון את סך תשלומי השכר במשק שירדו בנובמבר בכמיליארד ש"ח לעומת חודש ספטמבר (נתונים מנוכי עונתיות).

לעומת זאת, קצבאות ביטוח לאומי עלו בין ספטמבר לדצמבר בכמעט 50% מכ-11 ל-15.7 מיליארד ₪ (תרשים 12). במיוחד עלו התשלומים עבור המילואים שהסתכמו בממוצע בכ-150 מיליון ₪ בחודש לפני המלחמה ועלו ל-3.3 מיליארד ₪ בדצמבר. תשלומי דמי אבטלה עלו מכ- 400 מיליון ₪ בחודש לכ-800 מיליון. עלו גם התשלומים בגין נפגעי פעולות איבה ומענקים מיוחדים בזמן המלחמה. נראה שסך הכנסות השכירים לא נפגעו בחודשי המלחמה, כאשר ההוצאות שלהם ירדו.

חשיפת נטו למט"ח וחשיפה לחו"ל באמצעות הנגזרים בשיא

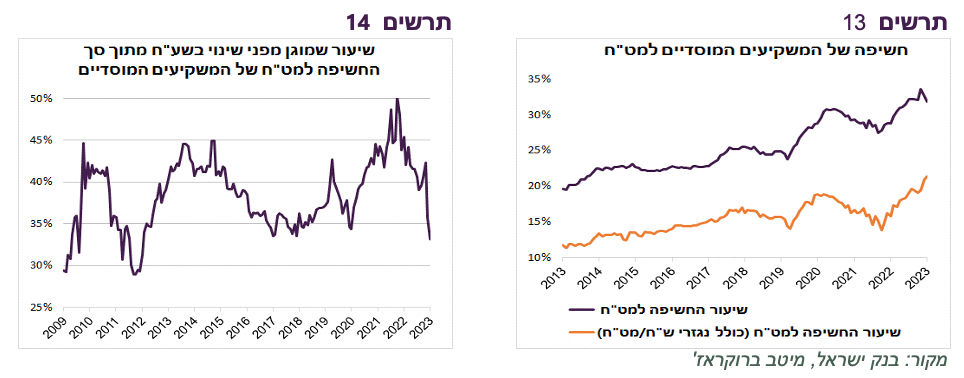

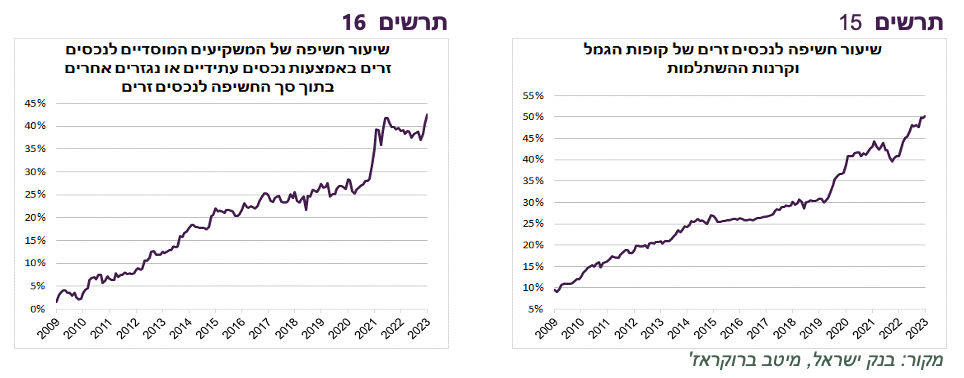

שיעור חשיפת נטו של המשקיעים המוסדיים למט"ח הגיע בדצמבר לשיא, למרות שחשיפת ברוטו לא נמצאת בשיא (תרשים 13). זאת התוצאה של הירידה בהגנות מטבע. ההגנות ירדו לשליש מסך החשיפה לנכסים במט"ח, הרמה הנמוכה ביותר מאז 2012 (תרשים 14). הירידה בביקוש להגנות מוזילה את העלות שלהן (בייסיס).

שיעור החשיפה של המוסדיים לנכסים זרים, שכולל חשיפה באמצעות הנגזרים, עומד בשיא. בתיקים של קופות הגמל וההשתלמות נעשתה היסטוריה כשהחשיפה הכוללת לנכסים הזרים עברה את הרף של 50% אחרי שעלתה ביותר מ-10% בפרק זמן של קצת יותר משנה (תרשים 15). הגידול העיקרי בחשיפה היה באמצעות הנגזרים. סך החשיפה של כלל המוסדיים לנכסים זרים באמצעות הנגזרים גדלה ב-25% בין ספטמבר לדצמבר (!) ומהווה כ-43% מסך החשיפה לנכסים הזרים (תרשים 16).

עולם

שוק המניות חם מדי

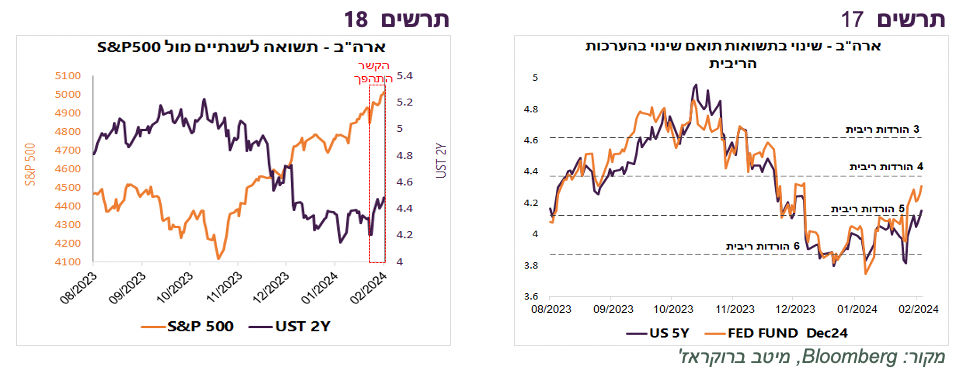

התנהגות השווקים השתנתה לאחרונה. הציפיות לריבית ה-FED לסוף השנה עלו די במהירות על רקע נתונים כלכליים חיוביים והתבטאויות של דוברי ה-FED כולל הנגיד עצמו שחזרו על המסר לפיו מוקדם מדי להוריד ריבית. החוזים מגלמים ציפיות לריבית של כ-4.3% בסוף השנה לעומת הציפיות שהיו נמוכות מ-4% רק בסוף ינואר (תרשים 17). אולם, העלייה המהירה בציפיות לריבית ובתשואות אג"ח לא הפריעה לשוק המניות לקבוע שיא חדש. עד לאחרונה הציפיות לריבית ותשואות אג"ח נעו בכיוון הפוך ממדדי המניות (תרשים 18).

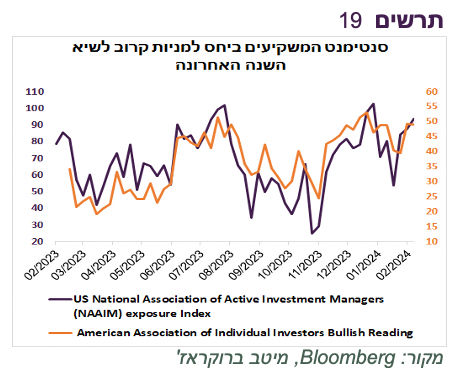

נראה שהתנהגות שוק המניות מעידה שהוא התחמם מדי. ניתן לראות זאת גם בסקרי המשקיעים המוסדיים והפרטיים שמדווחים על אופטימיות גבוהה מאוד (תרשים 19).

צריכים לזכור שלא רק עליית הריבית מאיימת על המניות, אלא גם הרעה בפעילות הכלכלית שעדיין אפשרית ואף סבירה מאוד בחודשים הקרובים. כמו כן, הסיכונים הפוליטיים נמצאים ברמה גבוהה. אי אישור סיוע לאוקראינה יגביר מאוד סיכונים לשוק המניות, במיוחד באירופה. הבחירות הקרובות לנשיאות משקפות יותר סיכון מסיכוי לכלכלה ולשווקים.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה למניות, אך מעדיפים להגדיל חשיפה לאג"ח הממשלתיות כהגנה לפוזיציה.

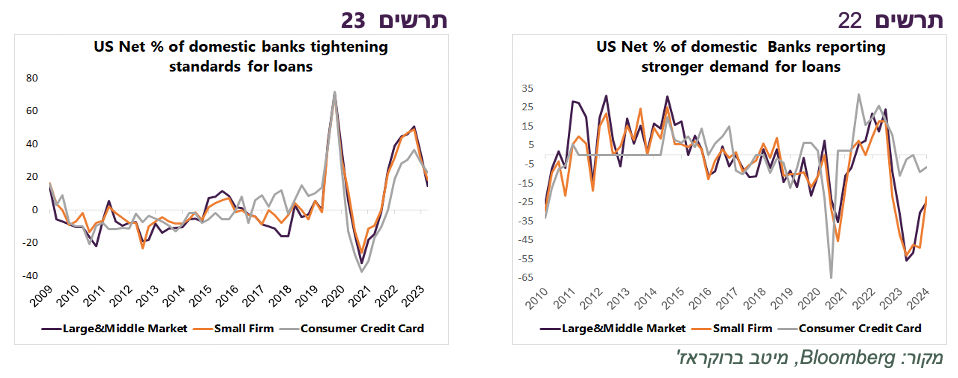

האשראי הבנקאי בארה"ב מתקרר

אחד המקורות שיכול להשפיע לרעה על הכלכלה האמריקאית הוא היצע של אשראי.

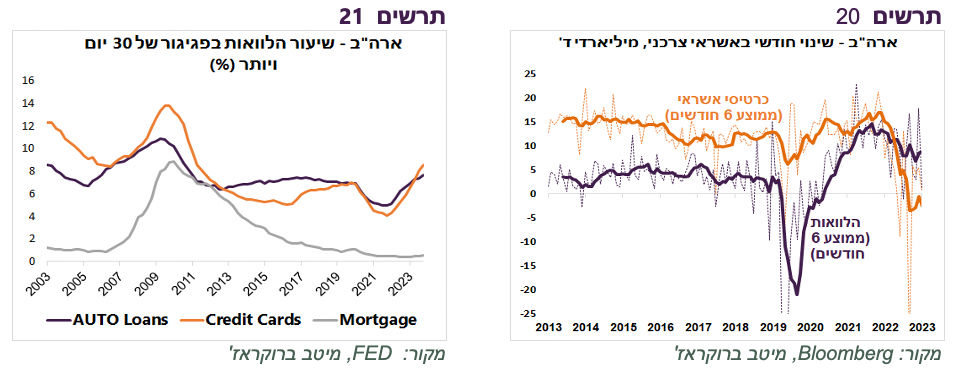

מהנתונים שהתפרסמו בשבוע שעבר ניתן ללמוד שקצב הגידול של האשראי הצרכני בארה"ב יורד, במיוחד ההלוואות (תרשים 20).

מהסקר הרבעוני של ה-FED שבוחן מצב האשראי למשקי הבית עלה שהפיגורים בהלוואות בכרטיסי אשראי ובהלוואות רכב עלו ברבעון הרביעי לרמה הגבוהה מאז היציאה מהמשבר הפיננסי ב-2008-09 (תרשים 21). הפיגורים במשכנתאות שברובן נושאות ריבית קבועה נמצאים ברמה נמוכה מאוד.

סקר קציני אשראי בבנקים, שגם התפרסם בשבוע שעבר, הציג שעדיין שיעור גבוה של הבנקים מתכוונים להדק תנאי אשראי, למרות ששיעור זה ירד יחסית לסקר הקודם (תרשים 23). הביקוש להלוואות לעסקים השתפר, אך עדיין יותר בנקים צופים ירידה בביקוש מאשר עלייה בביקוש (תרשים 22).

שורה תחתונה: עליית הריבית בארה"ב פועלת למתן ביקוש לאשראי ומעלה פיגורים בהלוואות לצרכנים.

האינפלציה צפויה להמשיך ולרדת

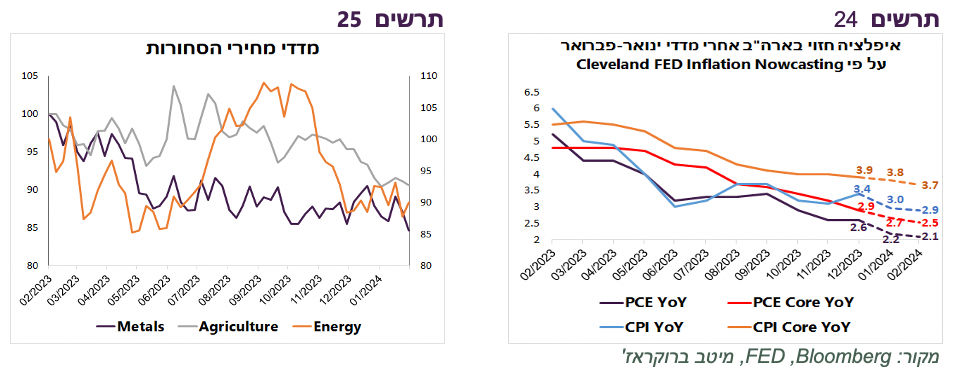

המודל Inflation Nowcasts של שלוחת ה-FED בקליבלנד, שאוסף נתונים על מחירים ברמה יומית ומחשב שינוי במדד החודשי, משקף שיש יותר סיכוי להפתעה כלפי מטה במדד המחירים האמריקאי שיתפרסם השבוע. לפי המודל, קצב האינפלציה השנתי צפוי לרדת גם אחרי המדד של חודש פברואר (תרשים 24).

האינפלציה בסין ממשיכה לרדת, כולל במדד המחירים ליצרן, המשפיע על האינפלציה בעולם, שירד בשנה האחרונה ב-2.5%. נציין גם שמדדי מחירי הסחורות, החקלאיות והמתכות במיוחד, נמצאים קרוב לשפל של השנה האחרונה (תרשים 25).

שימוש ב-AI בעסקים מתקדם מהר

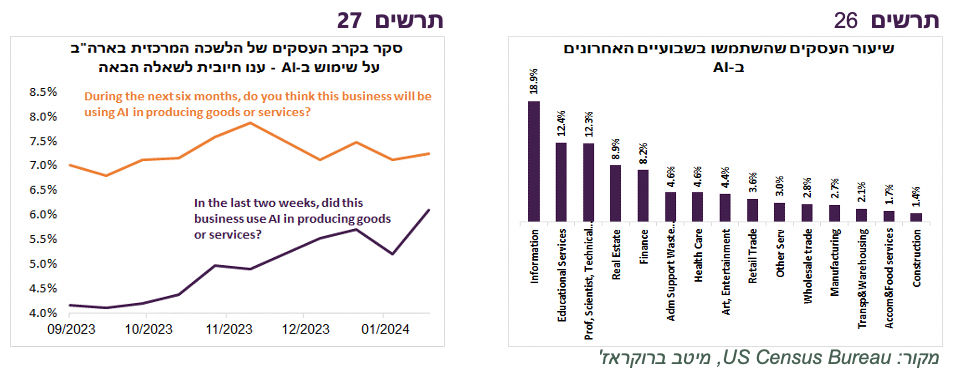

בשבוע שעבר הצגנו ששיעור הגידול בפריון בארה"ב עלה בקצב כפול מאז 2017 לעומת בתקופה הקודמת. הגידול בפריון קשור להתפתחות הטכנולוגית, כאשר תקווה מיוחדת מוטלת על חדירה לשימוש בעסקים של בינה מלאכותית (AI).

לפי הסקר שהתפרסם לאחרונה ע"י הלשכה המרכזית לסטטיסטיקה בארה"ב, שיעור העסקים (ממוצע של כלל הענפים) שהשתמשו ב-AI גדל מכ-4.2% בחודש ספטמבר 2023 ל-6.1% בינואר (גידול של כמעט 50%!). שיעור העסקים שמתכוונים להשתמש ב-AI בחצי השנה הקרובה היה גבוה בכל הענפים מאשר שיעור העסקים שהשתמשו בפועל (תרשים 27).

הענפים עם שיעור השימוש הגבוה ביותר היו ענף שירותי מידע, חינוך, שירותים מקצועיים טכניים ומדעים, ענף הנדל"ן (לא בנייה) ופיננסים (תרשים 26).

שורה תחתונה: שימוש ב- AI בעסקים מתגבר במהירות וצפוי לבוא לידי ביטוי בצמיחה גבוהה יותר ואינפלציה נמוכה יותר.

Image by snowing on Freepik

Image by snowing on Freepik