לפני שאכנס לעומק הנתונים, הנה הודעה קצרה: לאור השנה החדשה, מבוצעים כמה שינויים בהרכב הקרנות שאני סוקר במסגרת זו. על פי העקרונות המוגדרים מטה, הוצאו קרנות, והוכנסו קרנות אחרות. בעיקרון, ההוצאה הייתה בגלל הגודל הקטן מדיי, וחלק מההכנסות היו כדי לגוון קצת בחברות חדשות. הקרנות החדשות שהוכנסו חסרות נתונים מהחודש הקודם, ומקרים אלו מצוינים על ידי רקע ורוד.

הקרן החדשה לחלוטין, שלא שייכת לספק זהה קודם, הינה הקרן של פסטרנק שהם. כמו כן, אני משאיר את הקרן של קסם, כ"קרן במבחן", למרות היותה קטנה מ-100 מיליון שקלים בהון, בגלל שאני מעוניין בנציגות של בתי ההשקעות הגדולים במדינה. היא תהיה נפרדת, בשורה מיוחדת, ולא תמוין כשאר הקרנות. בנוסף לעניין הקרנות, פורמט הסקירה משתנה במקצת: אני אקדים ואסקור את התשואות, ורק לאחר מכן את שאר הנתונים. שינוי זה הגיע מבקשות שונות של קוראים...

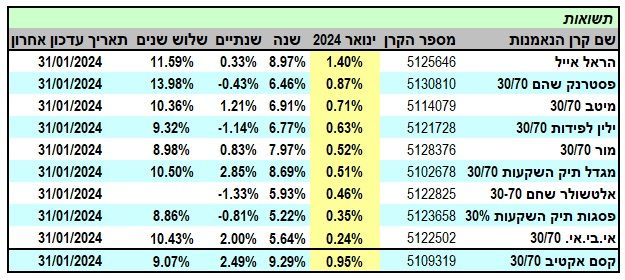

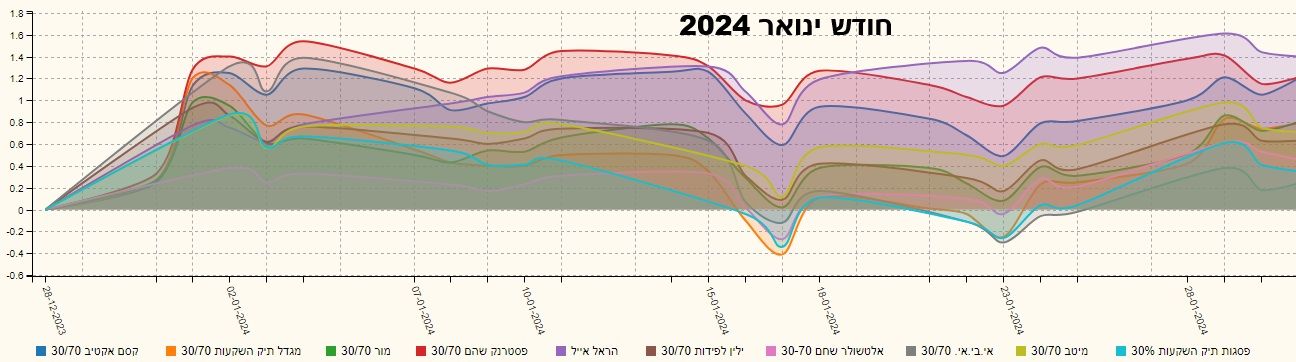

ועכשיו, לחודש ינואר: היה זה חודש מצוין תשואתית. אם עושים השלכה שנתית של התשואות החודשיות האלו, מגיעים למספרים מעניינים וטובים במיוחד: 1.4% * 12 = 16.8%, 0.24% * 12 = 2.88%. תחום רחב מאוד, המצביע על היכולות השונות של מנהלי הכספים שלפנינו. יש לזכור שאנו מדברים על ביצועים של קרנות העוסקות בנכסים מקומיים לרוב (החשיפה המקסימאלית לחו"ל הייתה של 14.38% (פסטרנק), וזה הישג לא קטן.

במיוחד כאשר אנו יודעים על הקושי שהיה להביא תנובה בשוק המקומי. גם במניות וגם באג"ח. למעשה, מי שמסתכל על המדדים המקומיים, מופתע מהביצועים היפים של חלק מהקרנות המובילות כאן. כל הכבוד. הבשורה מכיוון גודל הקרנות קצת שונה: ברוב המקרים, כמות ההון המנוהלת קטנה, במעט. חוץ מאשר בקרנות של הראל, מגדל, וגם בזו של קסם. הציבור עדיין חושש ומעדיף כספיות מאשר חלק בשוק ההון המלא.

תשואות הקרנות

המובילה מבין הקרנות החודש היא קרן חדשה, הראל אייל, אשר החליפה את הקרן הקודמת מבית הראל (הראל 30/70), שגודלה היה רק 95.60 מיליוני שקלים. במקומה, אייל, עושה פלאים בתשואה, עם 1.40% בחודש ינואר. אחריה, קרן חדשה נוספת, אשר לא החליפה אף אחת, והמייצגת את עולם ההוסטינג: פסטרנק-שהם (ניהול: איילון, השקעות: פסטרנק-שהם, להלן – פסטרנק).

זו האחרונה מצליחה להציג תשואה נאה של 0.87%. מאוד יפה אבל די מרוחק מהראשונה... נציין גם שקסם הצליחה לעשות 0.95%, דהיינו מקום שני בתשואה, אם היא הייתה ממוינת כמו כולן. בחלק התחתון של הטבלה נציין את פסגות עם 0.35%, ואי-בי-אי עם 0.24% בלבד. שנה אחורה אנו מקבלים את הראל אייל ראשונה, עם 8.97%, כאשר האחרונה מיוצגת על ידי פסגות, עם 5.22%. גם כאן, קסם הייתה המובילה, אילו הייתה שייכת מלאה, עם 9.29%. בטווח הארוך יותר (של שלוש שנים) נציין את פסטרנק, עם 13.98%, ואת פסגות כאחרונה, עם 8.86% בלבד. כל הקרנות מעודכנות ל-31-01-2024.

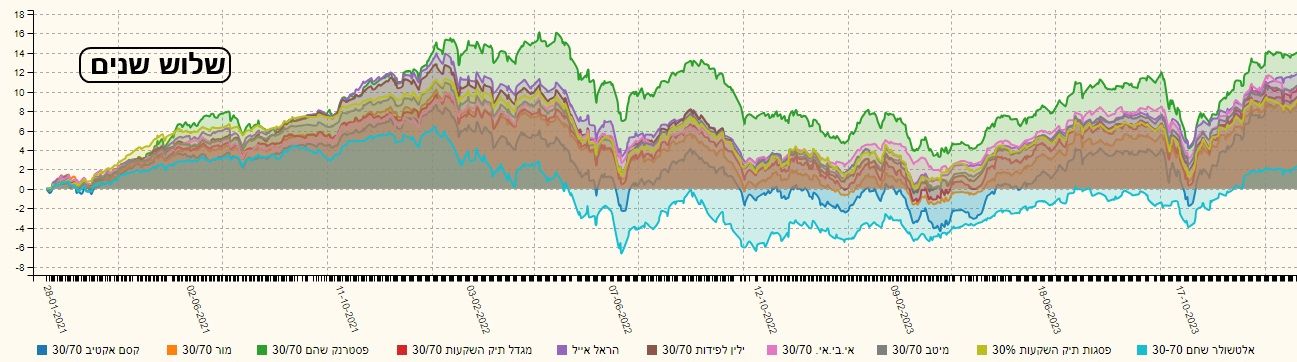

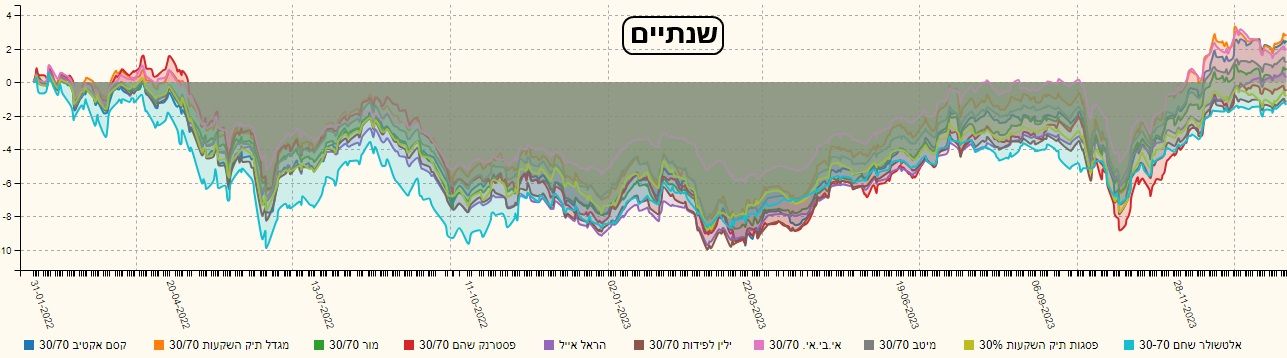

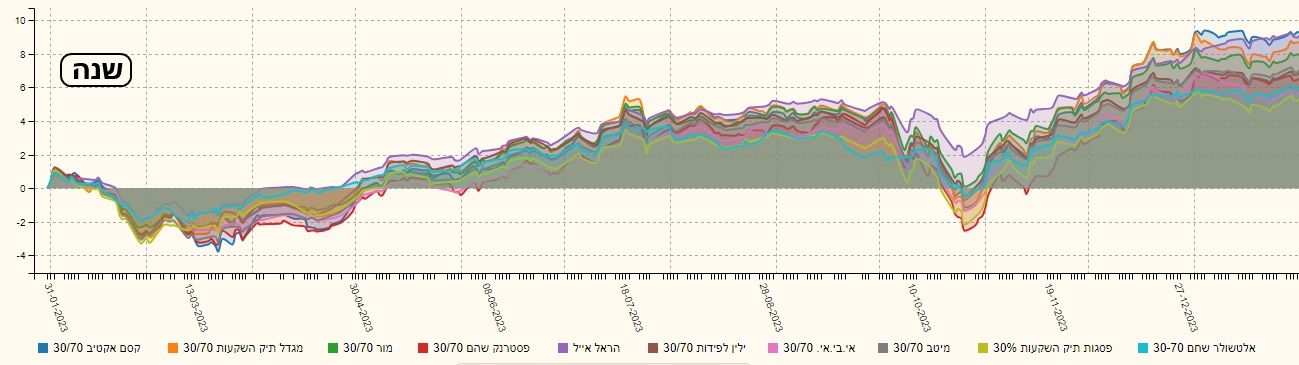

הנה השוואות גראפיות המציגות את המספרים בצורה ויזואלית:

נתוני הקרנות והחשיפות

נתוני הקרנות והחשיפות

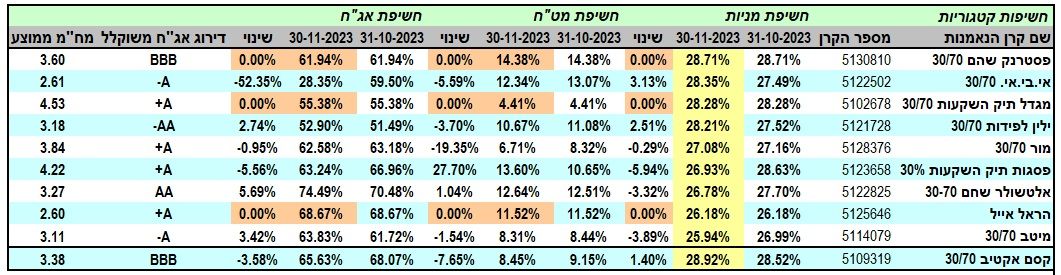

כאמור, טבלת נתוני הקרנות מצביעה על רוב מוחלט של הקטנת ההון המנוהל. זאת, כאשר האפקט הגדול ביותר מהסוג הזה נמצא בקרן של אלטשולר עם ירידה של 5.99%- בגודל. האם אלו פדיונות או ירידה מערך הנכסים? לחברה התשובה. אצל האחרות, הירידה הרבה יותר מתונות ונעות סביב 0.5%- ל-2.0%-. בכל אופן, ובניגוד לרוב, הקרן של הראל מצליחה לגדול ב-2.75%, וזה יפה מאוד כאש אחריה הקרן של מגדל גדלה רק ב-0.72%. חודש ינואר היה חודש יחסית רגוע בתנודתיות כאשר השינויים בסטיות היו מינימאליות ביותר. השינוי לרעה, הגדול ביותר, הופיע בקרן של אי-בי-אי (3.45%) כאשר במיטב הצליחו להוריד הכי הרבה את התנודתיות (3.61%-).

בחלק החשיפות, נזכיר שוב שהצבעוניות המיוחדת מציינת את הקרנות המצטרפות החדשות, שלא היו נתונים ישנים עבורן. אבל, מעבר לכך, אנו עדים לאחידות די גדולה בעניין ההכוונה המקומית מול ההכוונה לחו"ל בקרנות. החשיפה המט"חית הגדולה ביותר נמצאת בקרן של פסטרנק (14.38%) והקאנה ביותר נמצאת בקרן של מור (6.71%) אבל, אם נאמר ששהממוצע נמצא סביב ה-10% לא נטע בהרבה. לא משהו שינה דרמטית את הביצועים של הקרנות, ובמיוחד, לא יחסית אחת לשנייה. החשיפות המנייתיות די מלאות וקרובות ל-30% כאשר הנמוכה ביותר נמצאת בקרן של מיטב עם 25.94% וזה לא נמוך בהרבה מה-28.71% שיש בפסטרנק. בתחום האג"ח לא היו שינויים גדולים חוץ

לסיכום:

חודש ינואר היה חודש מצוין בתשואות וקצת פחות טוב בגיוסים, וזאת, כהמשך טבעי לשוק השורי בעולם, וחלקו בארץ. למרות זאת, נציין שיש כבוד גדול למנהלים, אשר הצליחו להביא תשואות כאלו, כאשר השוק שלנו באמת נמצא בביצועי חסר גדולים כל כך גדולים ביחס לארה"ב. כל זאת, כאשר החשיפות המט"חיות מצביעות על חשיפה קטנה יחסית למה שקורה שם.

כמו כן, החלק האג"חי עזר לחלק המנייתי, וזה כבר זמן שאנו שואלים עצמנו: עד מתי הקורלציה הישרה הזו תתקיים? הרי, עניין חלוקת התיק בין האג"ח למניות נבעה גם מהעובדה שהחלק הזה היה מעין גידור, עם קורלציה הפוכה לחלק השני. מאז תחילת 2022, זה השתנה, ושני הקטגוריות נעות בצורה משולבת. נקווה לחודש פברואר כמו זה, שהיווה את תחילת השנה האזרחית החדשה!

החודש, שאלנו את חברת ילין-לפידות על ההווה והעתיד, סביב הקרן ובכלל, וזה המקום להביא את הדברים בשם אומרם. ענה לשאלותינו יניב קורן, מנהל השקעות ראשי של קרנות הנאמנות:

פאנדר: כקרן הגדולה ביותר בקטגוריה, איך אתם רואים את חזרת המשקיעים לתחום הזה של קרנות מדמות תיקים מנוהלים?

ילין-לפידות: "קרן 30/70 היא קרן "קלאסית" במובן זה שהיא מתאימה לאלוקציה הממוצעת של תיקי השקעות של הציבור עם החזקה של כ 70% אג"ח ועד 30% מניות ולכן מהווה מוצר גנרי וזמין למשקיעים המעוניינים בכך."

פאנדר: איך שינוי מדיניות הריבית (לכיוון יורד במקום עולה) ישפיע על כלכלת ארה"ב וישראל, בטווח הקצר-בינוני?

ילין-לפידות: "לעת עתה בארה"ב מתקבלים נתונים טובים שמחזקים את האפשרות של נחיתה רכה. נתוני התוצר על מרכיביו השונים, נתוני שוק העבודה ומדדי מנהלי הרכש מצביעים על התרחבות בפעילות הכלכלית וזאת תוך כדי שהאינפלציה ממשיכה לרדת אל תוך החלק העליון של טווח היעד.

הפד סימן בהחלטתו בדצמבר 2023 כיוון של הורדות ריבית במהלך 2024 לאור האינפלציה המתמתנת, אך הנתונים הטובים שהתקבלו מאז גרמו לדחייה בהערכות של תחילת תהליך הורדת הריבית הצפוי.

נראה שכל עוד הנתונים ימשיכו להיות טובים, ובמידה שהאינפלציה תתקשה להתבסס במרכז יעד האינפלציה, אין סיבה לפד למהר עם הורדות ריבית. מצד שני המשך ירידת אינפלציה תוך כדי השפעת הריבית הריאלית הגבוהה לרעה על סקטורים מסוימים כמו למשל פיננסים (בנקים אזוריים) ונדל"ן מניב או על כלל הפעילות הכלכלית, עשויים לדחוף את הפד להורדת ריבית מהירה יותר. צריך לזכור שהשוק כבר מתמחר הורדות ריבית מהירות יותר מאשר חברי הפד בשנה-שנתיים הקרובות.

בדומה לארה"ב, גם בישראל מתומחרות בשוק הורדות ריבית, כאשר להערכתנו קצב הורדות הריבית יהיה תלוי נתונים שיתקבלו במהלך 2024. בנוסף לשיקול של קצב האינפלציה, בנק ישראל מכניס לשיקוליו גם את השפעות המלחמה על הפעילות הכלכלית, הגירעון הפיסקאלי, שערי המט"ח ופרמיית הסיכון של מדינת ישראל.

בישראל האינפלציה נמצאת בגבול העליון של היעד, אך לאור מספר גורמים כמו מחירי ההובלה, העלאות מחיר יזומות, והשפעת ההזרמות הפיסקאליות נראה שהאינפלציה תתקשה להגיע למרכז היעד.

להערכתנו בנק ישראל יעדיף לשמור את השימוש בכלים המוניטאריים של הפחתות ריבית משמעותיות לשלב שבו הפעילות הכלכלית תאט בפועל וקצב האינפלציה הממותן יאפשר הורדות ריבית כאלו."

פאנדר: כמה שער החליפין (דולר-שקל) מהווה גורם משפיע על אופן ניהול תיק הקרן?

ילין-לפידות: "איננו מנסים לחזות את כיוון שע"ח המטבעות .אם זאת החשיפה למט"ח תתבצע במסגרת שיקולי אלוקציה וניהול הסיכונים בתיק ההשקעות כשלצורך כך יילקחו בחשבון בין היתר הערכות מקרו ותמחור הנכסים ברמת המיקרו

פאנדר: תחזית קטנה לגבי 2024 בכלל, והאם נזכה לראות סגירה של פערי הביצוע בין השוק המקומי וחו"ל?

ילין-לפידות: "בשנה האחרונה ראינו את הפערים הגדולים בין השוק בחו"ל (בעיקר ארה"ב) לשוק המקומי שנבע מהמצב הגיאופוליטי והביטחוני אצלנו באזור. בהסתכלות לתוך 2024 אנו רואים המשך חוסר ודאות בנוגע להמשך הלחימה בעזה ואפשרות להתפתחותה בגזרות נוספות והשפעתה על נתוני הצמיחה והגרעון של ישראל להערכתנו נושאים אלו ימשיכו להיות במוקד וימשיכו להשפיע על ביצועי השוק בישראל ועל התנודתיות אם זאת ככל שהדברים יתבהרו בגזרות אלו הדבר יהווה איתות חיובי לשוק המקומי."

פאנדר: מהו משקל המלחמה בהחלטות הקרן לטווח הארוך יותר של הדברים?

ילין-לפידות: "נראה כי השוק כרגע מתרכז בלחימה בעזה ולא לוקח בחשבון התפתחויות בגזרות נוספות לדוגמא מלחמה בצפון לכן המצב הביטחוני בהחלט מקבל משקל גבוה בהחלטות ההשקעה בקרן וזאת עד להתבהרות הדברים בנושא. "

פאנדר: לבסוף, כמה מילים, אם ניתן, ובלי לפרט "סודות מטבח", על הבחירות הספציפיות של הסקטורים והבחירות בקרן?

ילין-לפידות: כמו בשאר הקרנות שלנו בחירת ההשקעות בקרן נעשות אחרי ניתוח ברמת המיקרו של החברות עצמן גם בהיבט האקוויטי וגם בהיבט החוב כמו כן מתבצע ניתוח מאקרו למצב הענפי /מדיני שגם להם כמובן יש השפעה על אופי ההשקעות."

כמו כל חודש נאמר מחדש:

הבה נרחיב במקצת על הכללים שעל פיהם אנו החלטנו על אוסף הקרנות הספציפי. ראשית, נציין שאנו עוסקים במעקב אחרי הקרנות האלו, קרנות ה-30-70, מאז נובמבר 2021, עם השינויים שצייננו מעלה, והנה ההיגיון לשואלים על כללי הבחירה:

1) דרגנו את החברות המנהלות על פי היקף הנכסים הגדול ביותר בקרנות מסורתיות.

2) בחרנו קרן אחת מכל חברה, בקטגוריה עד 30% מניות באג״ח כללי בארץ.

3) הקרן הייתה צריכה להיות עם וותק של לפחות שנה, כאשר רצוי יותר משנתיים.

4) ניהול התיק בקרן הוא "נטו" של 30-70, ולא כעוקב תיק בנקאי, או אחר.

5) אנו מנסים לעקוב אחרי קרנות עם מעל 100 מיליון שקלים בהון המנוהל.

איור פאנדר

איור פאנדר