שוק האג"ח לא מאמין שהפחתת דירוג האשראי משנה את התמונה הרחבה.

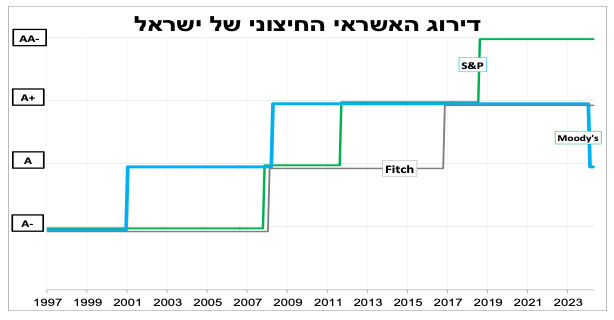

בסופ"ש האחרון סוכנות הדירוג Moody's הורידה את דירוג האשראי הבינלאומי של ישראל בדרגה אחת ל A2 (בהתאם לציפיות), אך במקביל הוסיפה גם תחזית שלילית לדירוג (כלומר אפשרות סבירה שהדירוג ירד שוב בשנה הקרובה). ההודעה מגבירה את הסיכוי להורדה מקבילה של סוכנויות הדירוג האחרות בקרוב ומעלה בכך את הסיכונים הפיננסיים. לדעתנו, זו סיבה נוספת לכך שריבית בנק ישראל צפויה להישאר ללא שינוי בעוד כשבועיים.

חשוב לציין שהשווקים הפיננסים לא ממתינים להודעות חברות הדירוג ומרווחי האשראי וחוזי הביטוח הבינלאומיים (CDS) על אג"ח של ממשלת ישראל בעולם כבר מתמחרים ירידה משמעותית (ולהערכתנו גדולה מידיי) בדירוג מדינת ישראל עוד מתחילת המלחמה. למרות הפחתת הדירוג ראינו אמש ביקושים משמעותיים להנפקת האג"ח של האוצר ונראה ששוק האג"ח לא מאמין שהפחתת הדירוג הנוכחית משנה את התמונה הרחבה.

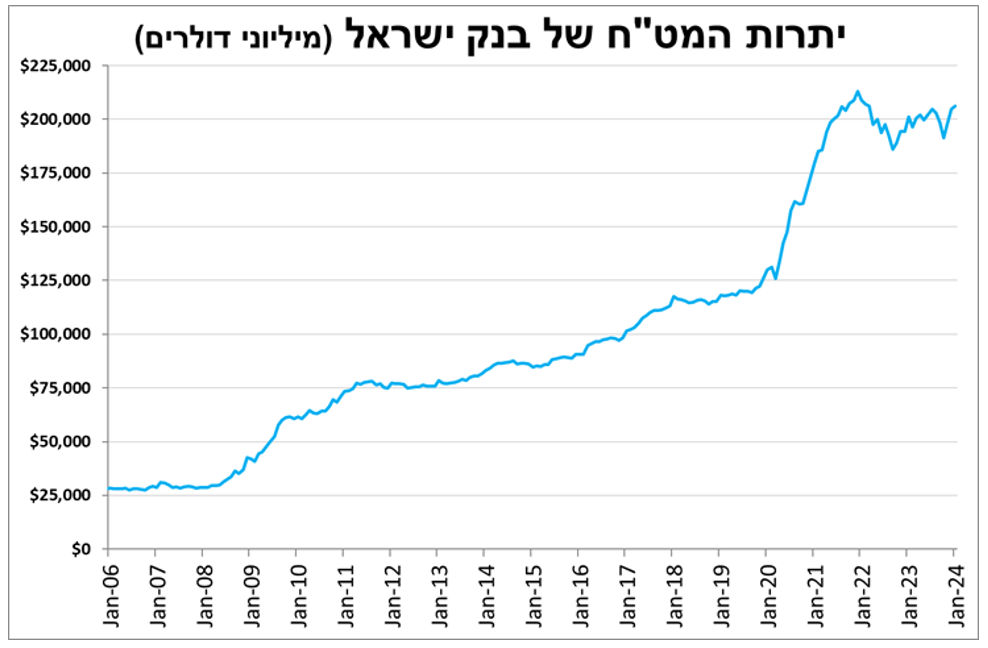

במקביל, יתרות המט"ח של בנק ישראל ממשיכות לצמוח ומהוות 'כרית ביטחון' שתאפשר לבנק ישראל לפעול במקרה של אירועי קיצון ו/או הרעה נוספת במצב הביטחוני (למשל חזית צפונית). בינואר התורם העיקרי לגידול היה גיוסי הממשלה במט"ח. כך היתרות עמדו על כ-206 מיליארד דולר, כ-40 אחוזים מהתוצר, הרמה הגבוהה ביותר מזה כשנתיים.

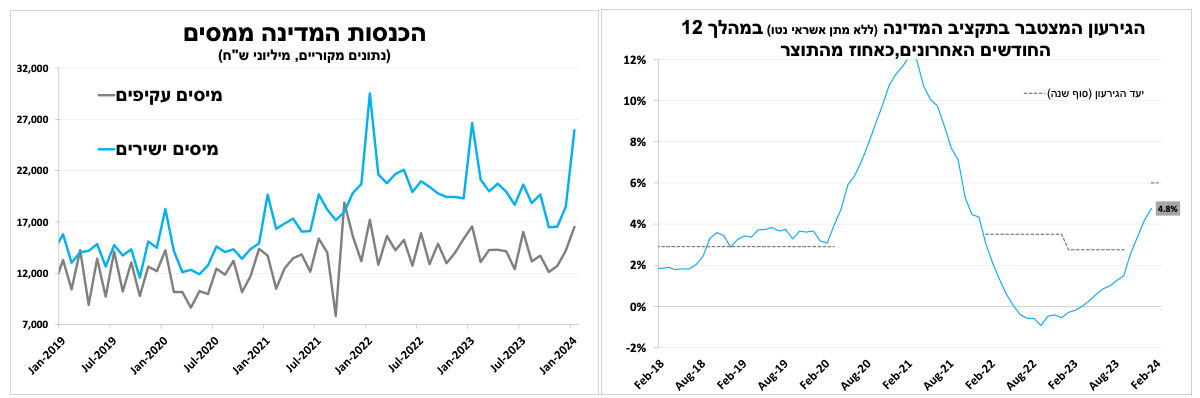

שיפור נרשם בהכנסות ממסים בינואר, אך לא מספיק כדי למנוע את המשך עליית הגירעון המצטבר

לאחר 3 חודשים מאכזבים, בינואר נרשם שיפור בהכנסות המדינה ממסים שעמדו על 43 מיליארד ₪ (ללא מע"מ יבוא ביטחוני), ירידה של כ-2.5 אחוזים בלבד ביחס לינואר בשנה שעברה (5% ירידה ריאלית). חלק מהשיפור נובע מהקדמת יבוא רכבים לפני צמצום הטבת מס הקנייה לרכבים בסוף 2023, לצד השיפור בפעילות הכלכלית בינואר. במקביל, הוצאות הממשלה ירדו בינואר אך הן עדיין גבוהות משמעותית יחסית לתקופה שלפני המלחמה. כך בסיכום ינואר נרשם עודף תקציבי של כ-2.5 מיליארד ₪. לאור זאת הגירעון בתקציב המדינה המשיך לעלות ועמד ב-12 החודשים האחרונים עד ינואר על 4.8 אחוזים מהתוצר, מספר שימשיך ויעלה גם בחודשים הבאים.

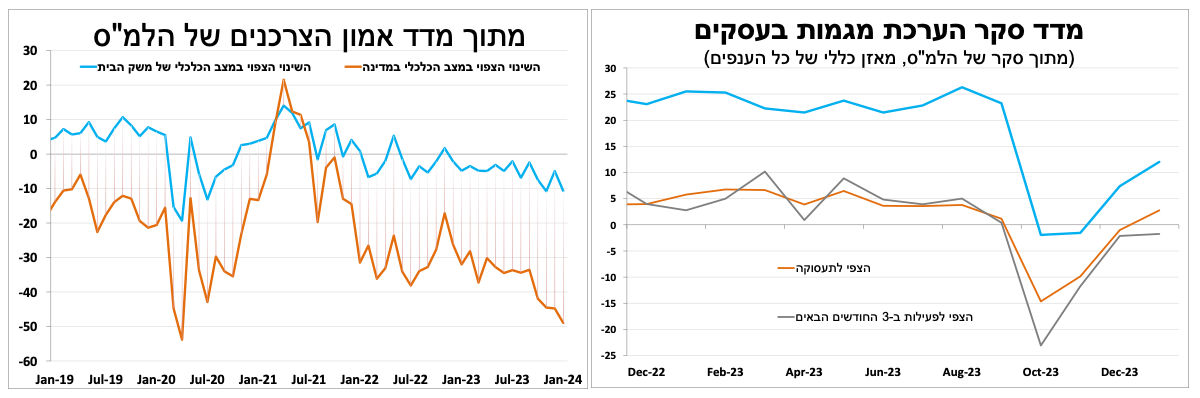

החברות אופטימיות האזרחים פחות

סקר מגמות בעסקים של הלמ"ס לחודש ינואר הראה לראשונה מזה חודשים סנטימנט חיובי בכל הענפים, גם במלונאות ובבינוי (שעלו מרמות נמוכות מאוד). החברות מדווחות על צפי להמשך שיפור בפעילות בחודשים הבאים ואף נכונות להגדיל שוב את מצבת העובדים, במיוחד בענפי השירותים. הסקר מצטרף לשאר הנתונים האחרונים שמצביעים על שיפור בפעילות בתחילת 2024. במקביל, סנטימנט משקי הבית ממשיך לרדת, כך על פי מדד אמון הצרכנים לינואר. המשיך לבלוט הפער בין הציפיות של משקי הבית לגבי מצבם הכלכלי שירד קלות, מול הציפיות שלהם להרעה משמעותית יותר במצב הכלכלי של המדינה בשנה הקרובה.

הפוקוס השבוע – האינפלציה. מתקרבים ליעד.

האינפלציה במוקד השבוע כאשר היום (שלישי) הפוקוס של המשקיעים בעולם יהיה על נתוני האינפלציה בארה"ב. אנו צופים ירידה באינפלציה הכללית מתחת ל-3 אחוזים (3.3% בדצמבר) לראשונה מזה כ-3 שנים לאור "היציאה" של מדד גבוה בינואר בשנה שעברה מהחישוב. אינפלציית הליבה המושפעת יותר מהמשך עליית השכר תרד באופן מתון יותר ותעמוד להערכתנו על 3.8 אחוזים. כל עוד לא יתפרסם נתון מפתיע במיוחד כלפי מטה אנו עדיין סבורים שהפד לא יוריד את הריבית בהחלטה במרץ.

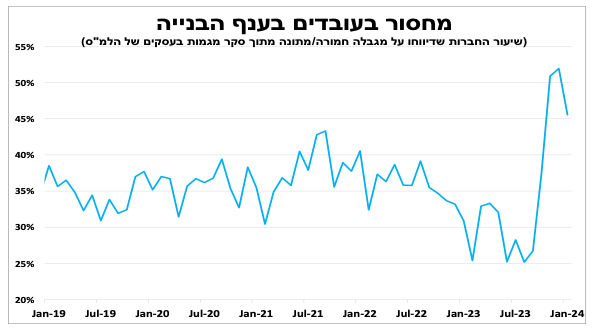

ביום חמישי יתפרסמו בארץ מדדי המחירים של הלמ"ס לחודש ינואר. אנו צופים עלייה של כ-0.1 אחוז כאשר ירידה במחירי ההלבשה והדיור תקוזז עם עלייה במחירי המזון והתחבורה. בכך האינפלציה גם בארץ תרד אל מתחת ל-3 אחוזים לתוך גבולות היעד של בנק ישראל. במקביל, אנו מצפים לעלייה מהירה במדד תשומות הבנייה לאור המשך המחסור המשמעותי בעובדים ועליית השכר בענף, כפי שהדבר בא לידי ביטוי גם בסקר מגמות בעסקים בשבועיים האחרונים.

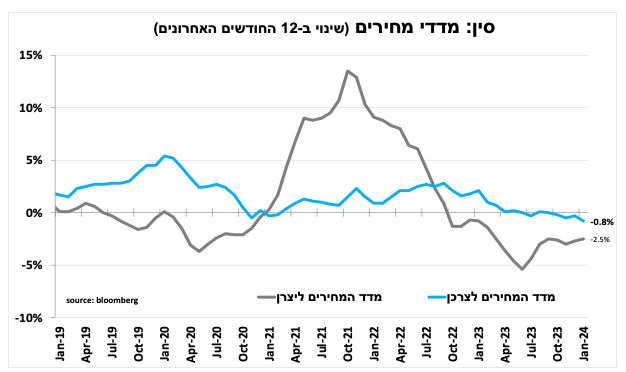

בסין עדיין לא התאוששו מהסגר.

בסופ"ש האחרון חל ראש השנה הסיני (מתחילה שנת הדרקון) וחופשה במדינה שתימשך כשבועיים. אך נראה שהכלכלה לקחה חופשה מוקדם יותר כאשר הדפלציה בסין ממשיכה להחמיר עם מינוס 0.8 אחוז באינפלציה ב-12 החודשים האחרונים עד ינואר, זו הרמה הנמוכה ביותר מאז 2009!!!.

הפרסום הינו עדות נוספת לחולשה בביקושים של משקי הבית שעוד לא התאוששו מהקורונה (והסגרים), ועכשיו גם המשבר בשוק הנדל"ן שפוגע בביטחון הצרכנים. הנתון מגביר את הציפיות להורדה נוספת של הריבית (או הפחתת רזרבה) כפי שראינו בשבועות האחרונים. במקביל, מדד המחירים ליצרן ירד ב-2.5 אחוזים ב-12 החודשים האחרונים, מאחר שסין היא יצואנית משמעותית של סחורות הדבר צפוי לחלחל למחירי המוצרים ולמתן את האינפלציה בעולם.

פרסומים חשובים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-13 בפברואר |

סחר סחורות |

אינפלציה |

דוח תעסוקה |

|

|

יום רביעי, ה-14 בפברואר |

מכירות דירות חדשות |

|

אינפלציה בבריטניה. עדכון צמיחה בגוש האירו |

|

|

יום חמישי, ה-15 בפברואר |

מדדי המחירים לחודש ינואר. משרות פנויות |

מכירות קמעונאיות וייצור תעשייתי |

צמיחה בריטניה רבעון 4 |

צמיחה ביפן רבעון 4 |

|

יום שישי, ה-16 בפברואר |

|

מדד המחירים ליצרן |

|

|

|

יום ראשון, ה-18 בפברואר |

|

|

|

|

|

יום שני, ה-19 בפברואר |

אומדן ראשוני לצמיחה בישראל בשנת 2023.

סקר כח אדם ראשוני לינואר |

|

|

|

Image by Freepik

Image by Freepik