אג"ח ממשלתי ומקרו

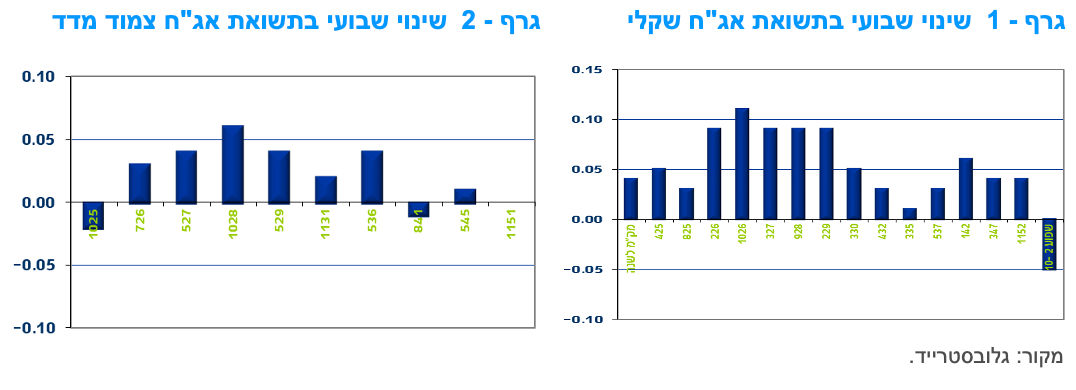

מבט שבועי – מגמה שלילית נרשמה, במהלך שבוע המסחר האחרון, בכל האפיקים בשוק האג"ח הממשלתי המקומי למעט איגרות החוב לטווח קצר ואיגרות החוב בריבית משתנה. עליית תשואות נרשמה לאורך העקומים. בממוצע נרשמה עלייה של כ - 5 נ"ב לאורך העקומים. מדד המחירים לצרכן לחודש ינואר נותר ללא שינוי אך נראה שבנק ישראל יותיר את הריבית ללא שינוי בהחלטה בסוף החודש.

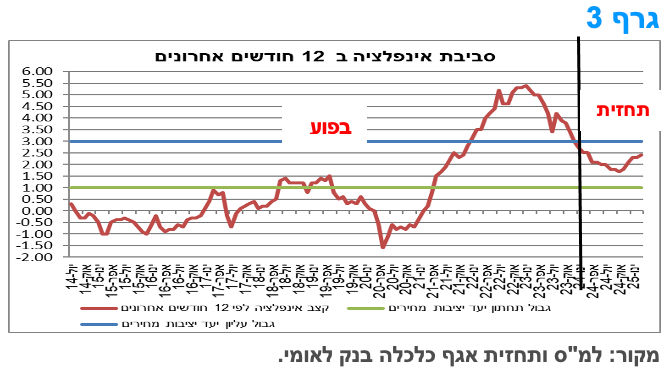

מגמה שלילית נרשמה במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי המקומי. ירידות שערים נרשמו במרבית האפיקים, למעט איגרות החוב לטווח קצר ואיגרות החוב בריבית משתנה שרשמו עליות שערים קלות. עיקר עליית התשואות נרשמה לאורך העקום השקלי הלא צמוד במקביל לעליית הריביות הדולריות במהלך השבוע. איגרות החוב צמודות המדד רשמו עליית תשואות מתונה יותר כך שציפיות האינפלציה המשיכו לעלות לאורך העקום בדגש על החלק הקצר – בינוני. לאחרונה נרשמה עלייה חדה יחסית בציפיות האינפלציה הנגזרות משוק האג"ח הממשלתי למרות ירידת סביבת האינפלציה בפועל אל תוך יעד יציבות המחירים. מדד ינואר שנותר ללא שינוי (הרחבה בהמשך) הביא לכניסת סביבת האינפלציה אל תוך יעד יציבות המחירים לראשונה זה יותר משנתיים.

ציפיות האינפלציה מצויות, לאורך העקום כולו, מעל אמצע יעד יציבות המחירים. בחלקים הקצרים והארוכים ביותר של העקום מצויות הציפיות בסמוך לגבול העליון של יעד יציבות המחירים. להערכתנו ציפיות האינפלציה מצויות ברמות גבוהות יחסית בעיקר לאור העובדה כי סביבת האינפלציה בפועל מצויה בירידה וצפויה להמשיך ולרדת בחודשים הקרובים.

תשואת המק"מ לשנה ממשיכה להיסחר סביב רמה של 4.00%. עקום המק"מ מגלם 4 הורדות ריבית במהלך השנה הקרובה לריבית של 3.50% בעוד שנה. מדובר בתרחיש שתואם את הערכתינו כל עוד אין הסלמה משמעותית במצב הגיאו-פוליטי וכל עוד אין עלייה בעצימות הלחימה בצפון הארץ.

מדד המחירים לצרכן לחודש ינואר נותר ללא שינוי כפי תחזית לאומי. למרות ירידת סביבת האינפלציה נראה שבנק ישראל יותיר את הריבית ללא שינוי בסוף החודש על רקע המשך רמה גבוהה של סיכונים גיאופוליטיים.

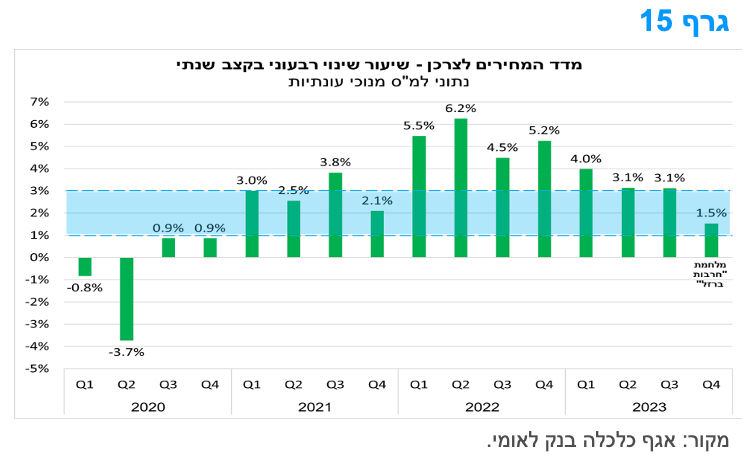

מדד המחירים לצרכן נותר ללא שינוי בחודש ינואר, זאת לפי תחזית לאומי; מדובר בשיעור נמוך יותר מאשר ממוצע הקונצנזוס לעלייה בשיעור של 0.1%. בהתאם לכך, שיעור השינוי השנתי של המדד ב-12 החודשים האחרונים ירד מ-3.0% ל-2.6%. מדד המחירים לצרכן ללא אנרגיה עלה ב-2.7%, המדד לצרכן ללא דיור עלה ב-2.4% ומדד המחירים לצרכן ללא ירקות ופירות עלה ב-2.2%.

במהלך 12 החודשים הקרובים, מדד המחירים לצרכן צפוי לעלות בכ-2.0-2.5% ולהיות בקרבת מרכז יעד יציבות המחירים. על פי הערכה ראשונית, מדד חודש פברואר צפוי לעלות בכ-0.2-0.4%.

סעיף מחירי דיור הכלול במדד עלה ב-0.2%, ובתוך כך מדד שירותי דיור בבעלות הדיירים עלה ב-0.2% ומדד שכר דירה עלה ב- 0.4%. מדד הוצאות דיור אחרות, כגון: מיסים, תיווך, עריכת חוזים וביטוח ירד ב-1.2%. בשכר הדירה החודשי, עבור השוכרים אשר חידשו חוזה, נרשמה עליה של 2.7% ועבור השוכרים החדשים (דירות בהן הייתה תחלופת שוכר) נרשמה עלייה של 3.2%.

להערכתנו, בנק ישראל ימתין להחלטת חודש אפריל על מנת להמשיך בהפחתת הריבית, זאת לנוכח הרמה של מדדי סיכון השוק של ישראל שעדיין מצויה ברמה גבוהה יחסית. ככל שהאינפלציה אכן תתכנס לתחזיתנו התואמת למרכז יעד יציבות המחירים, הדבר יאפשר לבנק ישראל להפחית את הריבית מכ-4.5% כיום לכ-3.5% בעוד כשנה.

גירעון הממשלה ב-12 החודשים האחרונים התרחב, אך הפגיעה בהכנסות הממשלה התמתנה.

בחודש ינואר 2024 הסתכמה פעילות הממשלה בעודף של כ-2.5 מיליארד ₪, זאת לעומת עודף של כ-14.1 מיליארד ₪ בינואר אשתקד, אשר היה חריג יחסית בהשוואה היסטורית, ונבע, בין היתר, מהכנסות חריגות בגובהן בתקופה זו.

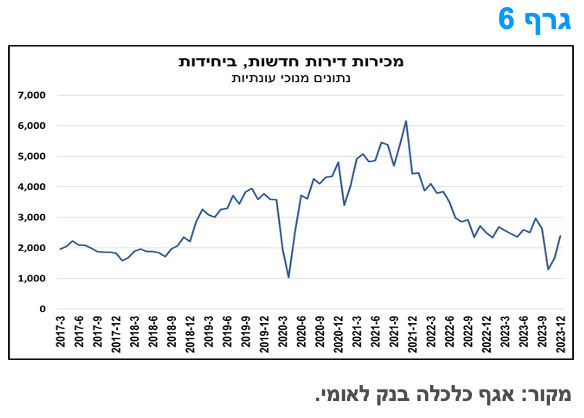

מאז החלה מלחמת "חרבות ברזל" בחודש אוקטובר 2023 זינקו הוצאות הממשלה בחדות, ולפחות בחודשי המלחמה הראשונים, הכנסות הממשלה נפגעו משמעותית. כך, קצב הגידול של הוצאות הממשלה (נתונים מקוריים במחירים שוטפים, במונחי ממוצע תלת חודשי נע) אשר נע בין כ-7%-9% בחצי השנה שקדמה לפרוץ המלחמה, ביחס לתקופה המקבילה, עלה לכ-26% בחודשיים האחרונים (גרף 4), וזאת, בין השאר, על רקע הכפלה של הוצאות מערכת הביטחון. לפי אומדני האוצר הוצאות המלחמה המצטברות הסתכמו בכ-31.2 מיליארד ₪, מתוכם כ-6.5 מיליארד ₪ מיוחסים לחודש ינואר 2024. הכנסות הממשלה, שהצטמצמו בחודשים הראשונים של המלחמה, לנוכח דחיית תשלומי מיסים, וירידה בגבייה, בשל התכווצות בפעילות הכלכלית (יבוא מוצרים וצריכת מוצרים ושירותים), התאוששו במידה מסוימת בחודשיים האחרונים. זאת, כפי הנראה, בשל ההתאוששות שחלה בשוק העבודה ובצריכה ביחס לחודשי המלחמה הראשונים, כך שקצב הירידה של ההכנסות (נתונים מקוריים במונחים נומינליים, במונחי ממוצע תלת חודשי נע לעומת התקופה המקבילה) התמתן בינואר 2024.

לסיכום, הגירעון התקציבי, במונחים שנתיים, עלה בחדות בחודשים האחרונים בצל השלכות המלחמה. פעילות הממשלה ב-12 החודשים האחרונים שהסתיימו בינואר 2024, הסתכמה במצטבר בגירעון של כ-89.1 מיליארד ₪ (במונחים נומינליים), שהם כ-4.8% תוצר על-פי אומדני האוצר, זאת לעומת גירעון של כ-4.2% תוצר בחודש הקודם ועודף של כ-0.3% תוצר בינואר 2023. להערכתנו, הגירעון התקציבי בשנת 2024 יסתכם בכ-6% תוצר, כלומר, מתחת לתקרת הגירעון שהוצגה על-ידי האוצר, העומדת על כ-6.6% תוצר.

סחר החוץ בסחורות בינואר 2024: היבוא מוסיף להיחלש, היצוא מפגין עמידות מסוימת.

יצוא הסחורות (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים) הסתכם בכ-4.7 מיליארד דולר בחודש ינואר 2024 (גרף 5). היקף זה משקף ירידה בשיעור של כ-0.1% (במונחים דולריים נומינליים) בהשוואה לחודש הקודם, ועלייה בשיעור של כ-3.6% ביחס לינואר אשתקד. יבוא הסחורות (נתונים מנוכי עונתיות, ללא אוניות, מטוסים, יהלומים ודלק) עמד על כ-5.5 מיליארד דולר בחודש ינואר 2024. היקף זה משקף ירידה בשיעור של כ-2.7% (במונחים דולריים נומינליים) בהשוואה לחודש הקודם, וירידה בשיעור של כ-16.8% לעומת ינואר אשתקד. על רקע זה, ירד הגירעון המסחרי (נתונים מנוכי עונתיות, ללא אניות, מטוסים, יהלומים ודלק) בכ-14.5% לעומת החודש הקודם, והסתכם בכ-0.9 מיליארד דולר, הרמה הנמוכה ביותר שנרשמה מאז יוני 2020.

מאז החלה מלחמת "חרבות ברזל", יבוא הסחורות התמיד במגמת הירידה, שאפיינה אותו עוד לפני פרוץ המלחמה. זאת, על רקע גורמים, כגון: הפגיעה באמון הצרכנים המקומי, העלייה בשיעור האבטלה הרחב, התגברות מידת אי הוודאות, שיבושים בנתיבי השיט בים האדום, ועוד; כל אלו הכבידו על יבוא הסחורות. הירידה ביבוא הסחורות מאז ספטמבר 2023, כללה את כל קבוצות היבוא המרכזיות (חומרי גלם, מוצרי צריכה ומוצרי השקעה). מנגד, נראה כי החשיפה של יצוא הסחורות להשלכות המלחמה נמוכה יותר. שכן להוציא את החודשים אוקטובר-נובמבר 2023, בהם חלה ירידה ביצוא הסחורות, בחודשיים האחרונים היה היקף היצוא קרוב מאוד לרמתו מטרום המלחמה. ניתן לשער כי העמידות היחסית של יצוא הסחורות נובעת, בין השאר, מהעובדה שהביקוש החיצוני לא הושפע מההתפתחויות הביטחוניות בישראל, ומכך שהמשקל של מדינות המזרח בסך יצוא הסחורות מישראל נמוך יחסית.

במבט קדימה, מסקר הערכת המגמות בעסקים לחודש ינואר 2024, עולה כי הציפיות בענף התעשייה לשינוי בהיקף ההזמנות ליצוא, ולשינוי בהיקף הייצור, נמוכות יחסית, אך עדיין מצביעות על יציבות בהשוואה לחודש הקודם. גם בענף המסחר הציפיות בנוגע לשינוי בהזמנות מספקים ובהיקף המכירות נמוכות מהעבר, אך מלמדות על יציבות ביחס לחודש הקודם. כך שלפחות על פי האינדיקציות מהסקר תיתכן יציבות ביבוא ויצוא הסחורות בחודש הקרוב.

ההתאוששות במשק בחודש דצמבר באה לידי ביטוי גם בעליית היקף המכירות של דירות חדשות.

היקף המכירות של דירות חדשות (נתונים מנוכי עונתיות) הסתכם בכ-2,392 יחידות בחודש דצמבר 2023, גבוה בכ-45% ביחס לחודש הקודם, כך על פי נתוני הלמ"ס. היקף המכירות של דירות חדשות ירד משמעותית עם פרוץ מלחמת "חרבות ברזל", בצל העלייה באי הוודאות, והפגיעה באמון הצרכנים ובשוק העבודה. אולם, הודות להתאוששות שחלה בחודשים האחרונים, היה היקף המכירות נמוך בכ-9.5% בלבד, ביחס לרמה שנרשמה ערב המלחמה, דצמבר לעומת ספטמבר 2023 (גרף 6).

ההתאוששות בהיקף המכירות של דירות חדשות מגיעה במקביל להתאוששות שחלה במדדים מאקרו כלכליים נוספים דוגמת שוק העבודה והיקף הרכישות בכרטיסי אשראי. מדובר בהתפתחות חיובית באשר לאיתנות ולנזילות הפיננסית של החברות בענף הבינוי, אשר נפגעה משמעותית עם הירידה החדה במכירות בראשית המלחמה, כאשר במקביל לכך התמודדו החברות בענף עם מחסור חמור בעובדים, בצל האיסור על כניסתם של עובדים פלסטינים לישראל.

במבט קדימה, לא מן הנמנע כי ההתאוששות המתוארת לעיל במכירה של דירות חדשות תימשך, וזאת, ברקע הפחתת הריבית, ושיפור נוסף בשוק העבודה. אולם, על רקע הגידול החד שחל לאחרונה בהיקף מלאי דירות הקבלן הלא-מכורות (33% בהשוואה שנתית, בדצמבר 2023), צפויים מחירי הדירות להמשיך במגמתם השלילית בתקופה הקרובה. בשלב מאוחר יותר, לקראת סוף 2024 או ראשית 2025, צפויים מחירי הדירות לשנות כיוון ולעבור לעליות מחירים. זאת, לאור הצפי להתאוששות הדרגתית בביקוש לרכישת דיור, במקביל להתאוששות איטית יותר בבנייה למגורים, בעקבות המחסור בעובדים בענף.

מקרו עולמי

העלייה בסביבת האינפלציה בארה"ב מורידה מהפרק הורדת ריבית בחודש מרץ ושמה סימן שאלה גדול על הורדה בחודש מאי.

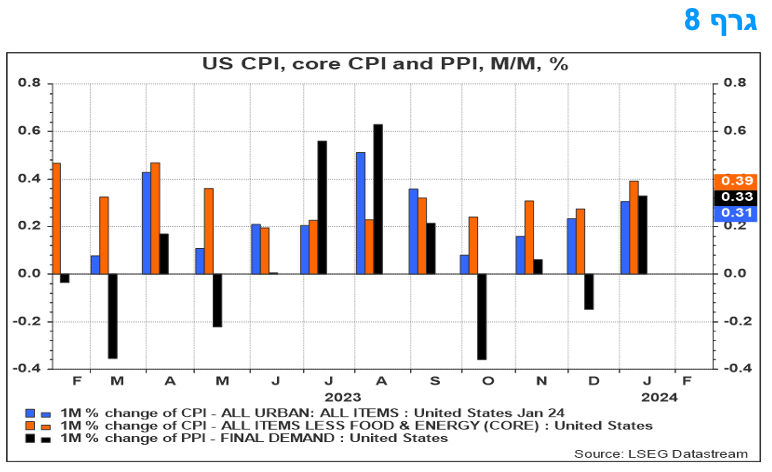

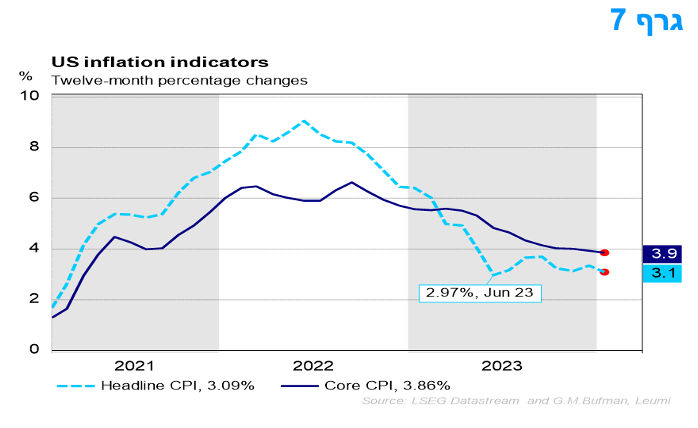

מדד המחירים לצרכן הפתיע כלפי מעלה ועלה בינואר ב-0.3%, זאת לאחר עלייה של 0.2% בדצמבר. התחזית בשוק הייתה לעלייה של פחות מ-0.2% .במהלך 12 החודשים האחרונים עלה המדד ב-3.1%, זאת בהשוואה לתחזית לעלייה בשיעור הנמוך מ-3%. רכיב הדיור המשיך לעלות בינואר ב-0.6% ותרם למעלה משני שליש מן העלייה החודשית במדד. רכיב המזון עלה ב-0.4% בינואר. מדד הליבה, המדד פחות מזון ואנרגיה, עלה ב-0.4% בינואר, זאת לעומת תחזית לעלייה בשיעור הנמוך מ-0.3%. מדד הליבה עלה ב-3.9% ב-12 החודשים האחרונים, זאת בהשוואה לתחזית לעלייה בשיעור הנמוך מ-3.8%. נראה שנתון זה מוריד סופית מעל הפרק את האפשרות של הפחתת ריבית בחודש מרץ וגם מפחית את האפשרות להפחתת ריבית בראשית חודש מאי, זאת לנוכח הרצון של הפד להיות משוכנע באופן ברור וחד משמעי שהאינפלציה אכן חזרה באופן מתמיד לסביבת יעד האינפלציה.

גם מדד מחירי היצרן לביקוש סופי-- PPI --שעלה בארה"ב ב-0.3% בינואר הצביע על האצה בסביבת האינפלציה. זוהי עלייה גבוהה מאשר היה צפוי. לשם השוואה, מחירי הביקוש הסופיים ירדו ב-0.1% בחודש דצמבר 2023 ועלו רק ב-0.1% בנובמבר. במהלך 12 החודשים האחרונים ה- PPI עלה ב-0.9% בלבד, אך עתה מסתמנת האצה מחודשת.

בינואר ניתן לייחס את העלייה במדד לביקוש סופי לעליית מחירי השירותים, זאת בעוד שבמחירי המוצרים חלה ירידה. במונחי ליבה, המדד עלה ב-0.6% בינואר 2024, וזוהי העלייה הגדולה ביותר מאז ינואר 2023. במשך 12 החודשים שהסתיימו ינואר 2024, מחירי הליבה עלו ב-2.6%. אין ספק שמדובר בעוד אינדיקציה להאצה מחודשת של האינפלציה. על סמך התפתחות ה- CPI וה- PPI בינואר, מחירי ליבת ה- PCE צפויים לרשום עלייה בחודש ינואר, בנתון שיתפרסם בסוף פברואר, בשיעור של 0.30-0.35% ושיעור העלייה השנתי צפוי להיות 2.7-2.8%. מדובר בעוד נתונים הצפויים לדחות לעת עתה את האפשרות של הפחתת הריבית בארה"ב.

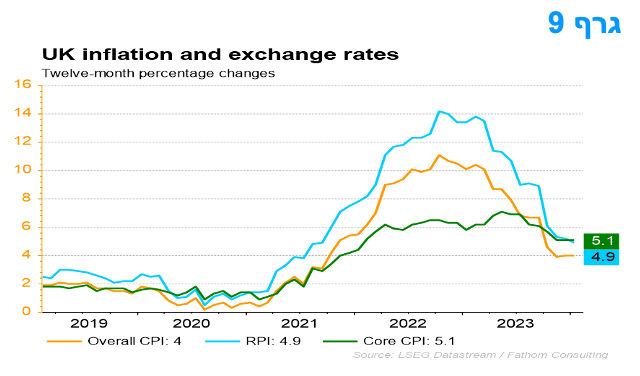

הירידה בסביבת האינפלציה בבריטניה בשילוב התכווצות התוצר ברבעון הרביעי מקרבים הורדת ריבית על ידי ה BOE.

האינפלציה נותרה בשיעור של 4.0% בינואר וזאת בשונה מאשר הציפיות להאצה. אינפלציית הליבה הייתה יציבה גם היא והפתיעה לטובה. בינואר, ההשפעה העיקרית כלפי מטה הגיעה מהאטת אינפלציית הרהיטים ומוצרי הבית מ-2.5% בדצמבר ל-0.4%, שכן ההנחות בינואר השנה היו גדולה יותר מאשר אשתקד. כנגד, עליית מחירי האנרגיה לבית, בשיעור של 4.9%, תרמו לאינפלציה. נראה שבריטניה חווה כעת את הדיס-אינפלציה המהירה ממנה נהנתה ארה"ב לפני כחצי שנה. במידה ומגמה זו תמשך, זה יפתח את הדרך לקראת הפחתת ריבית מ-5.25% בקיץ הקרוב, אולי כבר ביוני.

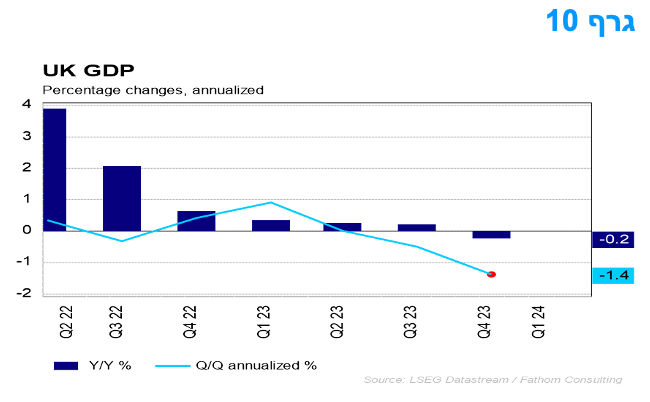

בריטניה נקלעה למיתון טכני קל בשנת 2023, זאת בעקבות הירידה בתוצר בשיעור של 0.1% ברביע השלישי והתכווצות של 0.3% ברביע הרביעי. זה מנוגד לארה"ב וגוש היורו שנמנעו ממיתון ב-2023. נראה שהריבית הגבוהה הכבידה על הוצאות הצרכנים. סחר החוץ נטו גם גרע מן הצמיחה. הצריכה הממשלתית ירדה ב-0.3% זאת עקב אירועי שביתה. החוזק היחיד הגיע מהשקעות עסקיות, שעלו ב-1.5%.

זו מכה לממשלה שהתחייבה "להצמיח את הכלכלה" ב-2023. גורם זה עשוי, גם כן, לדחוף את הבנק המרכזי של אנגליה להורדת הריבית לקראת אמצע השנה. ההתאוששות במדד ה-PMI המשולב בחודשים האחרונים מספקת עידוד לכך שהמיתון הטכני הוא מוגבל. אך עדיין צפוי שהכלכלה תתכווץ ב-0.1% ברביע הראשון של 2024 ולאחר מכן תהיה התאוששות הדרגתית במחצית השנייה של השנה.

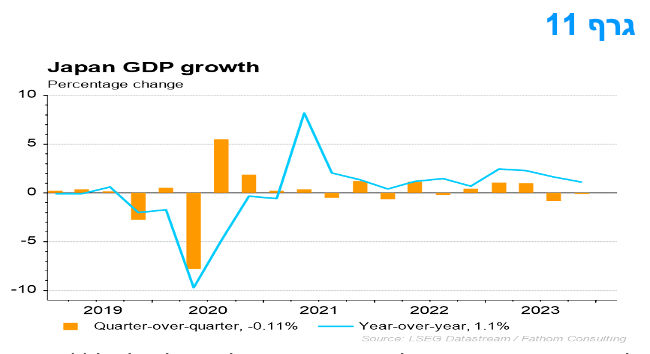

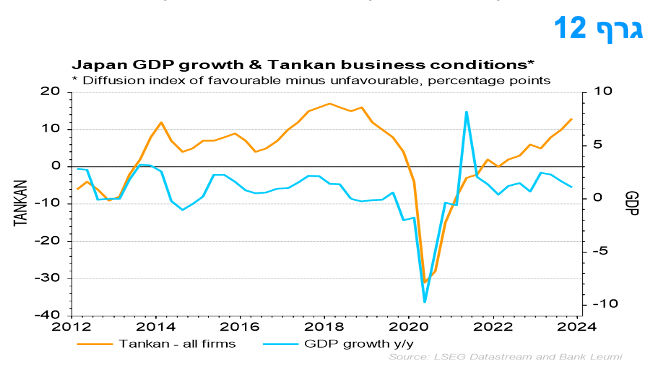

התוצר ביפן התכווץ ברבעון הרביעי של השנה על רקע חולשה בצריכה הפרטית. עם זאת לא מדובר בגלישה למיתון.

הירידה בשיעור של 0.1% בתוצר ברביע הרביעי ביפן הייתה תוצאה חלשה מהקונצנזוס שצפה עלייה של התוצר. החולשה בתוצר נבעה מחולשה בצריכה הפרטית, זה רביע שלישי ברציפות. חולשה זו משקפת את השפעות ירידת ההכנסה הריאלית הפנויה. גם ההשקעות העסקיות הפרטיות והביקוש הציבורי התכווצו והעלייה ביצוא נטו לא הספיקה בכדי לקזז את ההתכווצות של 0.3% בביקוש המקומי. שיעור עליית מחירי התוצר הואט מ-5.2% ברביע השלישי, שהינו שיעור עלייה גבוה, ל-3.8% ברביע הרביעי.

לא נראה שיפן נכנסת כעת למיתון ושיעור האבטלה ירד לשפל של 11 חודשים של 2.4% בדצמבר. יתרה מכך, סקר העסקים, ה- Tankan של הבנק המרכזי של יפן, הראה שהתנאים העסקיים בכל הענפים היו לאחרונה החזקים ביותר מאז 2018.

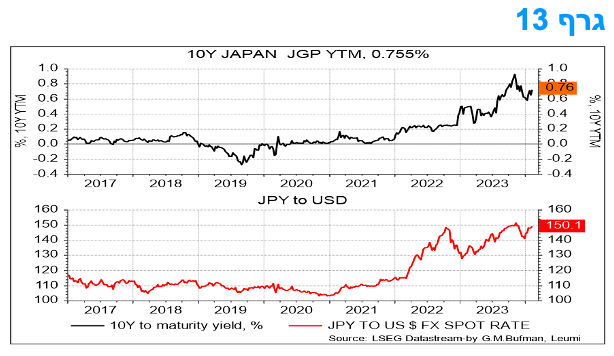

היחלשות הין התרחשה בתגובה לעלייה בתשואות האג"ח של ארה"ב. מבין מטבעות ה-G10, הין ירד במידה הרבה ביותר מול הדולר של ארה"ב לאחרונה, וזאת על רקע השינוי בפערי התשואות של האג"ח הממשלתיות לטובת הדולר. עם זאת, יתכן שמידת היחלשותו של הין מעט מוגזמת.

החלטות הריבית האחרונות במדינות המתעוררות – EM

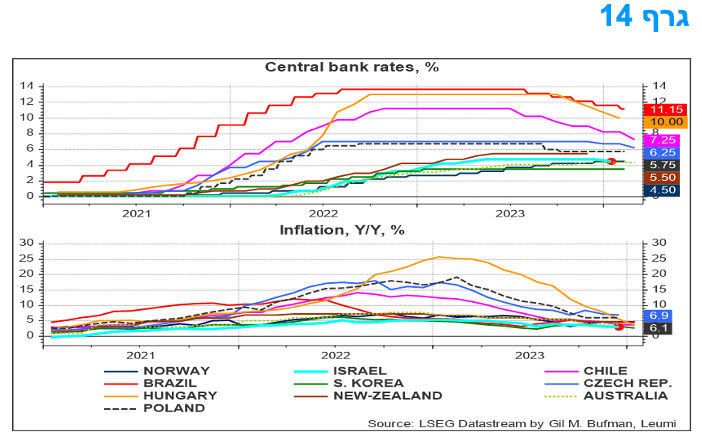

עשרה בנקים מרכזיים ב-EM (המדינות המתעוררות) קיימו לאחרונה פגישות מדיניות מוניטרית ובהם: ברזיל, צ'ילה, קניה, הונגריה, פולין, תאילנד, הודו, צ'כיה, מקסיקו ופרו. מתוכם, חמישה בנקים מרכזיים (הונגריה, ברזיל, צ'ילה, צ'כיה ופרו) הורידו את שיעורי הריבית כחלק ממהלכי ההקלה שכבר החלו; קניה העלתה את הריבית וארבעת הבנקים הנותרים השאירו את שיעורי הריבית ללא שינוי.

מאפייני ההחלטות כיסו את כל הספקטרום הניצי-יוני. לדוגמא, קובעי המדיניות בהודו ומקסיקו נותרו זהירים מאוד לגבי סיכוני האינפלציה. בקצה השני של הסקאלה, ההחלטות בצ'כיה ובצ'ילה היו עם אופי מאוד יוני והבנקים המרכזיים שם בחרו בהורדות ריבית גדולות יותר מאשר בעבר, זאת על רקע המצב שבו לחצי האינפלציה בשתי המדינות פחתו מהר יותר מאשר במקומות אחרים. בתוך החלטות אלו בולט המצב של דגש רב יותר על אינפלציית השירותים, שתושפע מתנאי שוק העבודה המקומי ולכן הדגש הוא על גורמים מקומיים לאינפלציה. מאפיין נוסף בהחלטות נוגע להתייחסות מועטה בלבד למדיניות הפד והסיכוי להורדת ריבית מאוחרת מהצפוי בארה"ב.

נראה שלעת עתה מדיניות הפד בעלת משקל קטן יחסית בקבלת ההחלטות של הבנקים המרכזיים ב-EM. בחלקו, זה משקף את השינויים הגדולים במבנה קביעת המדיניות במדינות המתעוררות בעשורים האחרונים, וזאת תוך כדי הפיכת הבנקים המרכזיים לעצמאיים ואימוץ שערי חליפין ניידים. זה גם נובע מצמצום הגירעונות בחשבון השוטף של מאזן התשלומים במדינות רבות ותגובה ראשונית די אגרסיבית שהייתה לעליית האינפלציה.

במבט קדימה, צפוי כי האינפלציה במדינות ה- EM תמשיך לרדת לעבר היעדים וזה יאפשר מהלכי הקלה נוספים באפריל ובמאי. באמריקה הלטינית ובמרכז אירופה, הפחתת הריבית צפויה להימשך בחודשים הקרובים, אך יהיה מעקב הדוק אחר מצב שוק העבודה כאינדיקציה ללחצי אינפלציה מקומיים.

מבחינת ישראל, הצפי למתווה הריבית הוא הפחתות של רבע אחוז בתחילת כל רביע, לא צפויה הפחתת ריבית בהחלטה הקרובה של סוף פברואר, אך צפוי שבחודש אפריל בנק ישראל יפחית את הריבית וגם ביולי - זאת בהנחה שלא יתרחשו אירועים גיאופוליטיים שליליים משמעותיים נוספים. בנוסף, ככל שהפד יוריד את הריבית, בישראל ירגישו בנוח לעשות זאת גם כן. התמתנות המצב הביטחוני וירידה בפרמיית הסיכון הגלומה בשווקים יכולה להשפיע לחיוב על מתווה בנק ישראל.

המלצות לפעילות: על רקע העלייה לאחרונה בציפיות האינפלציה הנגזרות מומלצת אחזקה עודפת בשקלים הלא צמודים. מומלצת השקעה במח"מ אחזקות בינוני פלוס תוך שילוב השקעה באג"ח בריבית משתנה. אנו סבורים כי ברמת התשואות הנוכחית לא צפויים רווחי הון משמעותיים ולכן האפיקים הארוכים אינם מצדיקים השקעה בשלב זה.

ציפיות האינפלציה, הנגזרות משוק האג"ח הממשלתי, ממשיכות לעלות ועומדות מעל לאמצע יעד יציבות המחירים לאורך העקום כולו. בקצוות העקום נושקות הציפיות לגבול העליון של יעד יציבות המחירים. אנו סבורים כי סביבת האינפלציה בפועל צפויה דווקא להתייצב בחודשים הקרובים על רקע ירידת מחירי הסחורות בעולם, ההשפעה המרסנת של הריבית הגבוהה והאטה הצפויה במחירי השכירות, הצפויים להדביק את מחירי הדירות שרשמו ירידה בשנה האחרונה (למעט בחודש האחרון). ככלל ניתן לראות כי קצב האינפלציה ברבעון האחרון של שנת 2023 האט משמעותית, בין היתר בהשפעת מלחמת "חרבות הברזל". סביבת האינפלציה צפויה להתייצב על כ-2.0-2.5%.

החלק הקצר בעקום השקלי צפוי ליהנות מהמשך ירידת הריבית, ככל הנראה בשיעור של 3 -4 הורדות נוספות עד סוף השנה וזהי הערכה סבירה בעינינו. בנסיבות אלו, התשואה של מק"מ לשנה צפויה לרדת בהדרגה לכיוון של 3% בעוד שנה.

לגבי התשואות בארה"ב, השוק ממשיך להפחית הורדות ריבית וכרגע עומד על 3-4 הורדות ריבית השנה. עד זה לא מכבר השוק צפה 6 הורדות ריבית, אולם לאחר פרסום דו"ח התעסוקה האחרון ופרסום מדד המחירים לצרכן וגם מחירי היצרנים, השבוע שהיו גבוהים מהתחזיות, השוק מגלם פחות מארבע הורדות ריבית במהלך השנה הקרובה, ומתקרב במהירות לתחזית החציונית של הפד (3 הורדות ריבית).

בארה"ב, מכלול גורמי המאקרו-הריאליים התומכים בהגבלת ניכרת של חידוש ירידת התשואות הארוכות יותר מחד, אך התפתחויות נומינליות התומכות בהפחתת ריבית הפד בהמשך מאידך, יתמכו בהמשך השנה בירידה קלה של השיפוע השלילי של העקום בארה"ב (2-10, 2-5). תנאים כאלו יטיבו עם החלק הבינוני של העקום, אשר ישקף במידה רבה יותר את ההשפעות של החלק הקצר של העקום, ובפרט התפתחויות התומכות בהפחתת ריבית הפד, ובמידה פחותה יותר את הגורמים ארוכי הטווח שאינם עולים בקנה אחד עם מהלך של ירידת התשואות הארוכות יותר והתשואות ל-10 שנים לפדיון צפויות להישאר ברמות העולות על כ-4%. תנאים אלו ייתמכו גם בחלק הבינוני בעקום המקומי, זאת מבחינת שיקולי סיכון/סיכוי.

באשר לפער התשואות ישראל-ארה"ב לטווח של 10 שנים, נראה שהחשש מהשפעות הפחתת הדירוג של ישראל נרגעו לעת עתה וכל עוד אין החרפה של ממש בתנאי הרקע, מכלול האינדיקטורים של פערי תשואות, שער חליפין וביצועים יחסיים של שוק המניות יוכל לשמור על יציבות, ואולי אף שיפור נוסף, וזאת ללא הרעה מחודשת. עדיין יש לקחת בחשבון שישנה סבירות גבוהה מאוד שחברות הדירוג האחרות "יישרו קו" עם מודיס', אך כל עוד אין הרעה בתנאי הרקע, וככל שההתפתחויות תהיינה תואמות "לתרחיש המרכזי" של לאומי, אז ניתן יהיה לצפות לתהליך שבו במהלך ה-18-24 חודשים הבאים הצפי השלילי על הדירוג יבוטל ויתפתחו תנאים לשיפור מחדש של הדירוג בעתיד, אך לא בקרוב.

אנו ממשיכים להמליץ על השקעה בריבית משתנה. אמנם הורדת ריבית בנק ישראל צפויה להוריד את תשואות המק"מ אולם איגרות החוב הממשלתיות בריבית משתנה נסחרות היום במרווחים גבוהים מהמק"מ – מרווחים של 55 – 70 נ"ב. מרווחים כאלו לא נרשמו תקופה ארוכה ונראה שהם מפצים על ירידת התשואות העתידית במק"מ.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 6 – 8 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

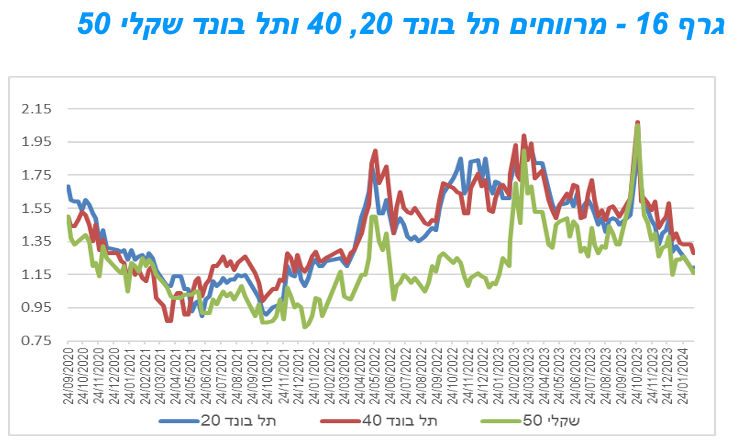

מגמה של יציבות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות. מדדי התל בונד בדרוגים בינוניים – נמוכים ממשיכים לבלוט בביצועים עודפים. רמת המרווחים ממשיכה לזלוג כלפי מטה ומלמדת על המשך העלייה בתיאבון הסיכון. גם בשוק ההנפקות ניכר ת מגמה של עלייה בגיוסי חברות מדרוגים בינוניים ומטה.

מגמה של יציבות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים נסחרו בתנודתיות נמוכה יחסית כאשר מדד האג"ח הכללי קונצרני שומר על יציבות במהלך השבוע האחרון. מדדי התל בונד של חברות בדרוגים בינוניים – נמוכים ממשיכים לבלוט לחיוב בביצועים עודפים. כך מדד התל בונד גלובל רשם עלייה של 2.8% מראשית השנה ואילו מדדי התל בונד תשואות ותשואות שקלי עלו בממוצע מראשית השנה ב 1.75%, מעל למדדי התל בונד בדרוגים גבוהים.

בגרף 16 ניתן לראות כי רמת המרווחים ממשיכה את הזליגה כלפי מטה ולמעשה מצויה ברמת שפל של קרוב לשנתיים בכל הקשור לרמת המרווחים של מדדי התל בונד צמודי המדד. המדדים השקליים הלא צמודים נסחרים ברמות שפל של השנה האחרונה.

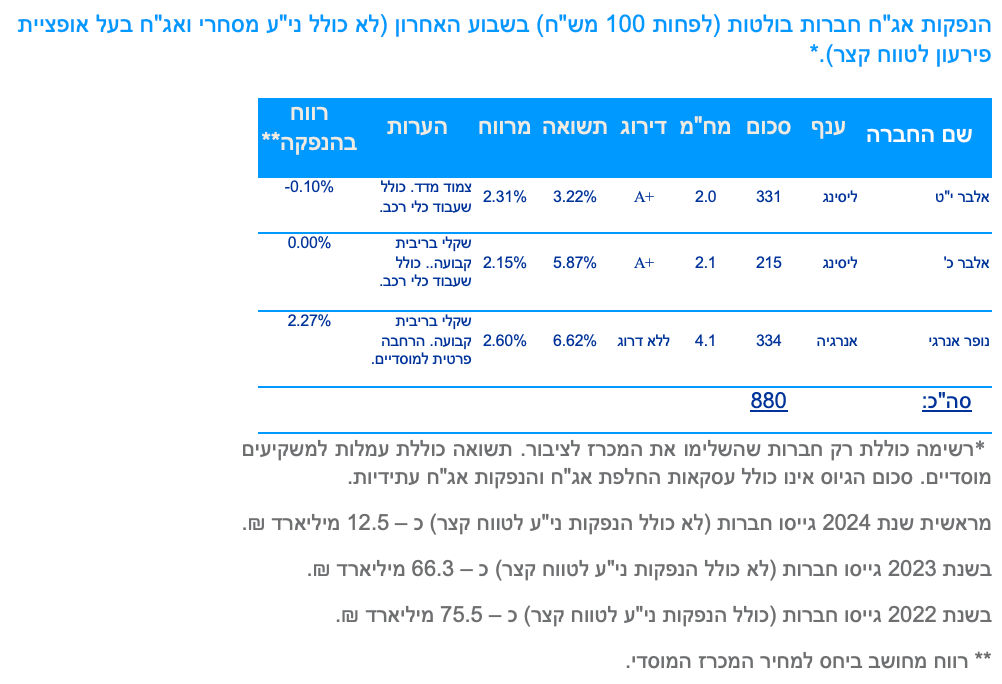

לאחר שחודש ינואר התאפיין בגיוסים מואצים בשוק הראשוני כאשר קרוב ל 30 חברות גייסו כ – 10.0 מיליארד ₪, מראשית החודש ניכרת ירידה מסוימת בקצב הגיוס אך עדין מדובר בסך הכול בקצב גיוס די גבוה בעיקר אם לוקחים בחשבון את הגיוסים המואצים באפיק הממשלתי. סך הגיוס הקונצרני מראשית השנה עומד על כ 13.0 מיליארד ₪.

בדומה לביצועים בשוק המשני, ניכרת גם בשוק הראשוני עלייה בחברות המגייסות בדרוגים בינויים – נמוכים וללא דרוג כלל. בעוד חודש ינואר התאפיין בגיוסי חברות גדולות בדרוג קבוצת AA ומעלה מראשית חודש פברואר ניכרת דומיננטיות של גיוסי חברות בדרוג קבוצת A ומטה. גם מספר החברות המגייסות ללא דרוג כלל נמצא בעלייה. דבר המבטא את העלייה בתיאבון הסיכון בשוק החוב המקומי.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (19.02) 3.65 מיליארד ₪ בהנפקה לעש"ר. הסדרות המונפקות: ממשק 229 – 550 מש"ח, ממשק 335 – 550 מש"ח, ממשק 537 – 500 מש"ח, ממשק 1152 – 500 מש"ח, ממצמ 1028 – 500 מש"ח, ממצמ 1131 – 500 מש"ח, ממשמ 1130 – 550 מש"ח.

משרד האוצר יקיים השבוע (20.02) מכרז החלף לסדרה חדשה, במסגרתו ירכוש מהציבור את ממשק 226 וממשק 327 וינפיק כנגד את ממשק 927 בהיקף של עד 1,000 ע.נ. באג"ח המונפקת.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי