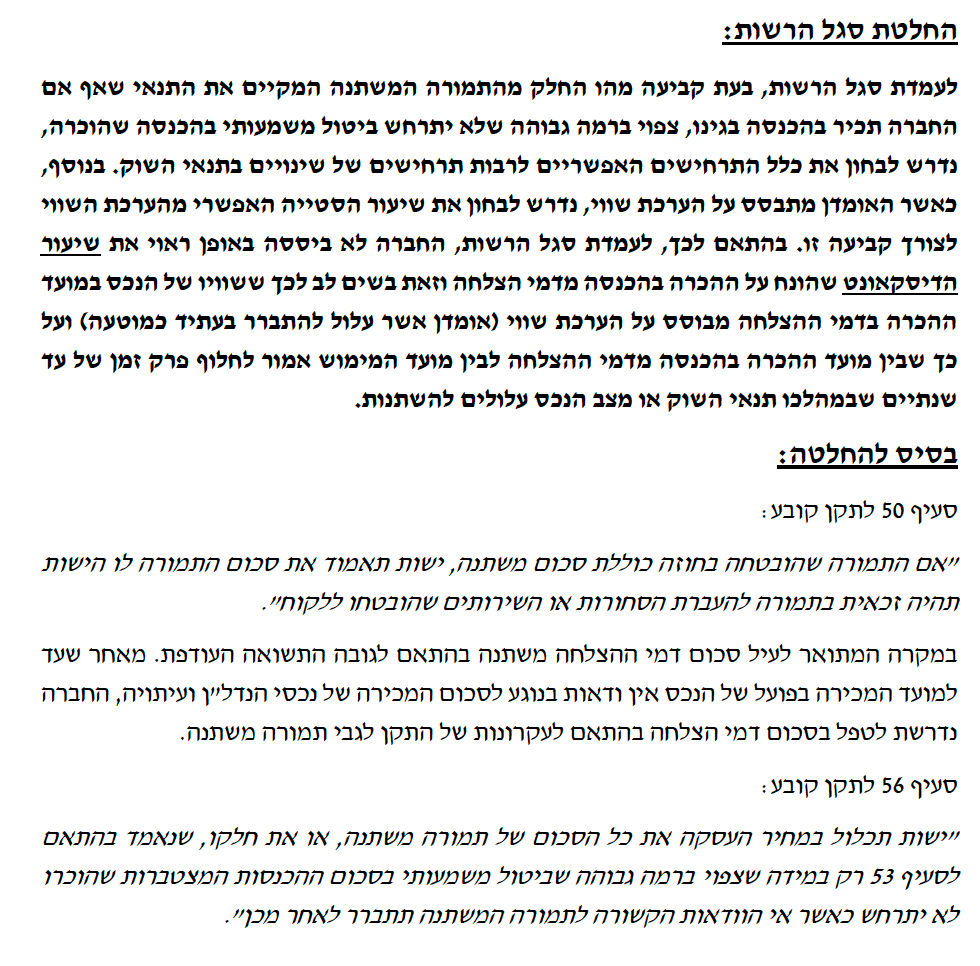

נושא ההחלטה:

הכרה בהכנסה מדמי הצלחה כתמורה משתנה.

תאריך ההחלטה:

נובמבר 2023.

סוג ותאריך הדיווח:

דוחות כספיים ליום 30 בספטמבר 2023.

תיאור הטיפול החשבונאי שיושם:

החברה עוסקת בהפעלה וניהול של חברות ושותפויות השקעה אלטרנטיביות (להלן: "הקרנות") וגיוס משקיעים עבור אותן קרנות.

החברה גובה מהמשקיעים בקרנות דמי ניהול המורכבים מ:

1. דמי ייזום – משולמים על ידי המשקיעים עבור איתור ההשקעה והשלמת הגיוס.

2. דמי ניהול – תשלום שוטף המשולם לאורך חיי הקרן בעבור ניהול ההשקעה.

3. דמי הצלחה – החברה זכאית לדמי הצלחה ככל שתשואת ה- IRR של המשקיעים, שתחושב לאחר מכירת הנכס, עולה על הרף שנקבע מראש בהסכם ההשקעה (להלן: "תשואה עודפת").

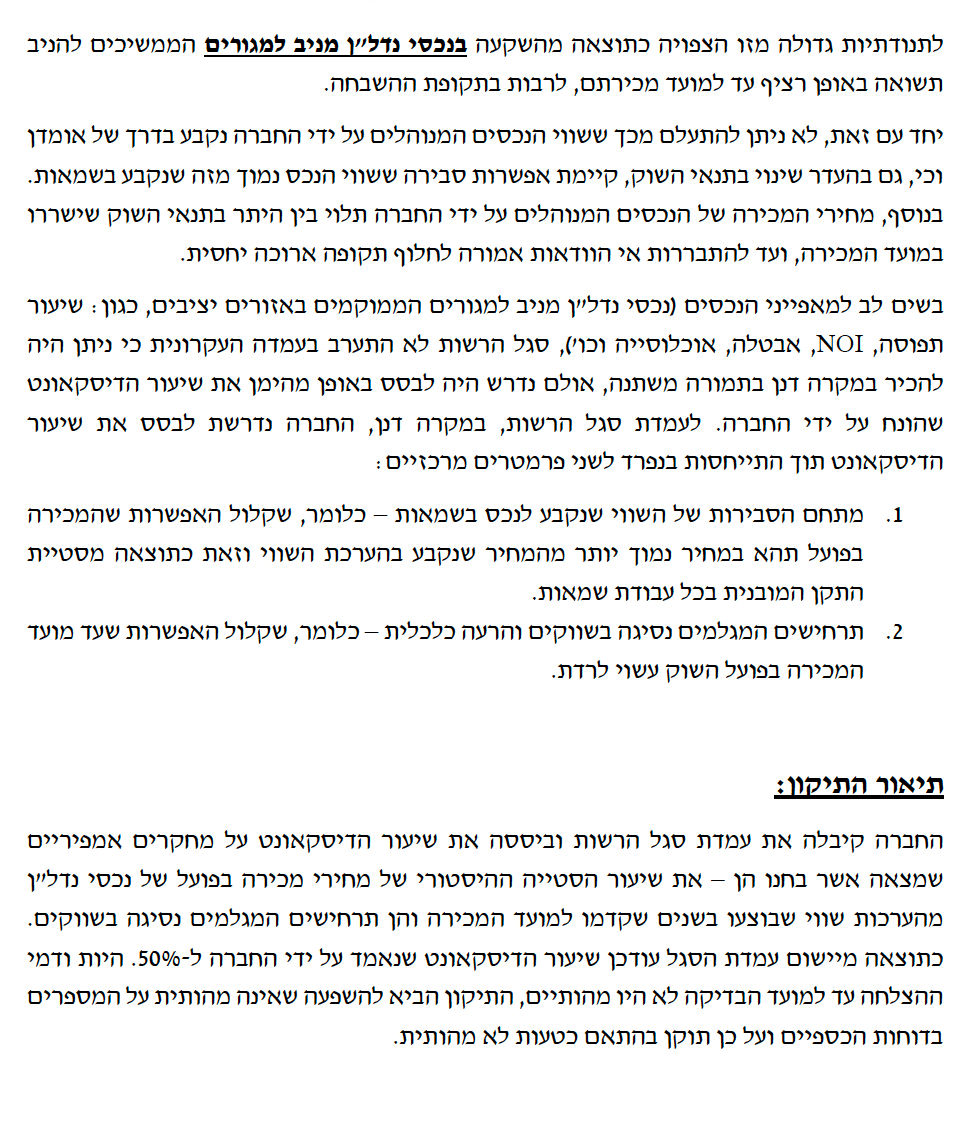

כמו כן, פעילות קרנות הנדל"ן התמקדה בהשבחה, ייצוב ומכירה של נכסי נדל"ן מניב מסוג Multi Family בארה"ב, אשר לרוב כוללים מתחמי מגורים בני מאות יחידות דיור ואשר ממוקמים באזורים יציבים יחסית.

החברה נהגה להכיר בהכנסה מדמי ההצלחה כתמורה משתנה במועד סיום פעולת ההשבחה וייצוב הנכס (אשר כללה בעיקר העלאת שיעורי תפוסה והחלפת שוכרים), ובהתבסס על מחיר המכירה הצפוי של הנכס בהתאם להערכת שמאי. בהתאם למודל העסקי של החברה, מימוש הנכס בפועל צפוי להיות כשנה עד שנתיים ממועד השלמת ההשבחה. החברה הכירה בהכנסה בדוחותיה הכספיים בגין דמי ההצלחה בסכום הנמוך בשיעור ממוצע של כ- 20% מדמי ההצלחה הצפויים המחושבים בהתבסס על השמאות של הנכס (להלן: "שיעור הדיסקאונט"). זאת על מנת לעמוד בהוראות סעיף 56 לתקן, קרי, שיהיה צפוי ברמה גבוהה שביטול משמעותי בסכום ההכנסות המצטברות שהוכרו לא יתרחש כאשר אי הוודאות הקשורה לתמורה המשתנה תתברר לאחר מכן.

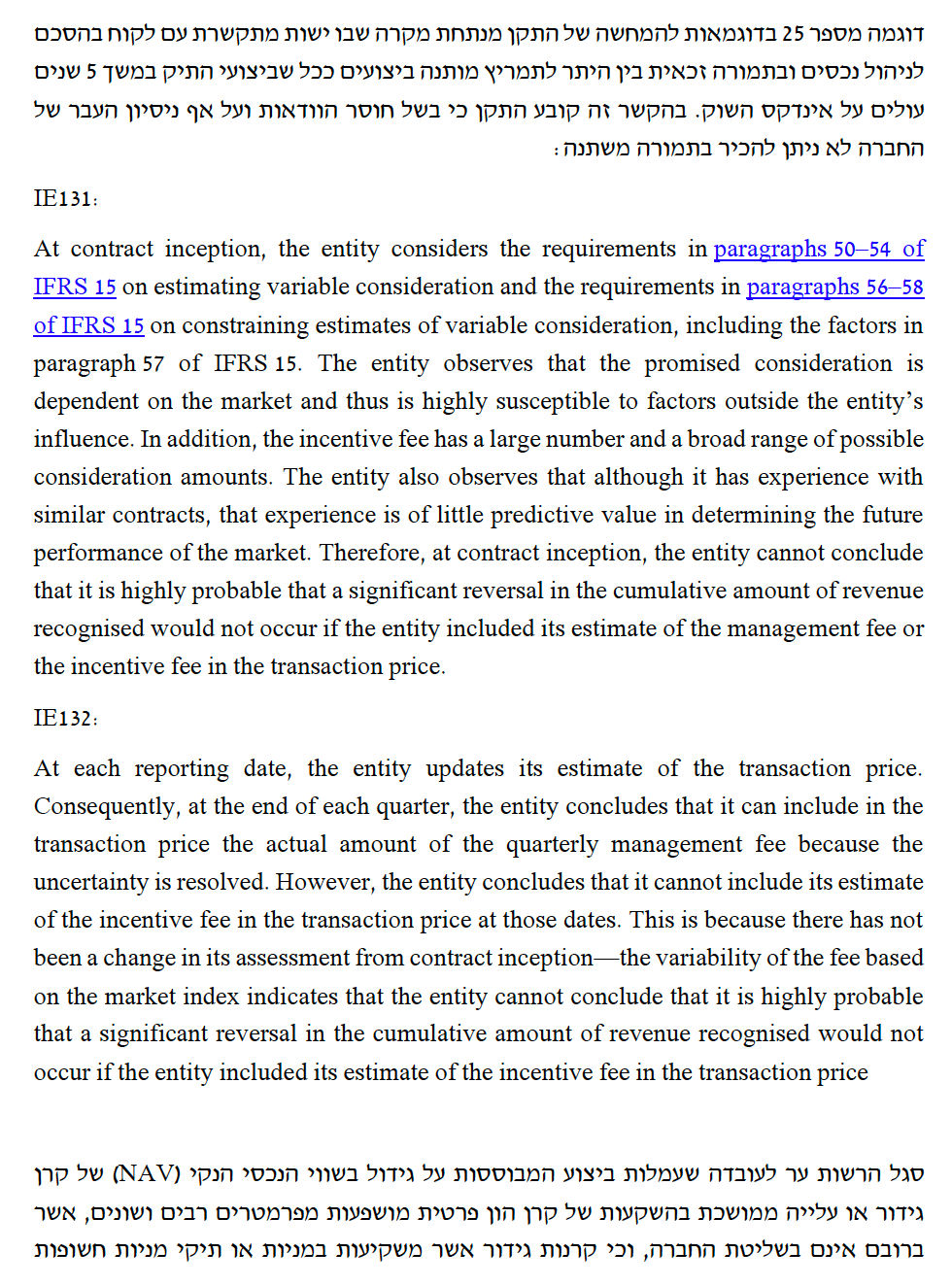

לצורך ביסוס הטיפול החשבונאי בתמורה המשתנה ניתחה החברה את הפרמטרים הרלוונטיים המוצגים בסעיף 57 לתקן דיווח כספי בינלאומי 15 הכנסות מחוזים עם לקוחות (להלן: "התקן"):

(א) סכום התמורה רגיש ברמה גבוהה לגורמים שהם מחוץ לתחום ההשפעה של הישות – לעמדת החברה, השגת תשואה עודפת מושפעת ברובה על ידי גורמים שהם בהשפעת החברה ומושפעת כאמור לעיל מההשבחה שבוצעה בנכס, עליה בתפוסת הנכס, דמי השכירות וכן ריבית ההיוון (שאומנם אינה בשליטת החברה אך ניתן לגדר את ההשתנות בה). עוד ציינה החברה כי גורמי השוק שאינם בשליטת החברה הינם יציבים ואף במגמת צמיחה.

לעמדת החברה עליית הערך המשמעותית של הנכס מתרחשת כבר בעת השלמת ההשבחה ולאחר מועד ההשבחה אי הוודאות והשונות בשווי ההוגן של הנכס נשוא דמי ההצלחה הינה מצומצמת יחסית ובשלב זה כבר צפוי ברמה גבוהה שביטול משמעותי בסכום ההכנסות המצטברות שהוכרו לא יתרחש. לחברה אומנם אין שליטה בלעדית על ריביות ההיוון, אך בהתאם לתחזיות המפורסמות מעת לעת ובהתאם לאזורים בהם החברה פועלת, אשר נכסי החברה מצויים בהם, ניתן ללמוד כי שיעורי ההיוון של נכסי מקבצי דיור עמדו איתנים לאורך השנים ואף צפויים להישאר יציבים בשנים הקרובות. זאת לאור יציבות התחום הנובעת מביקושים גוברים מחד ומהיצע מוגבל מאידך.

בנוסף, לעמדת החברה עלייה עתידית במחירי ריביות ההיוון לא צפויה לפגוע בהכנסות מדמי הצלחה, שכן חוזי השכירות הינם צמודי מדד, כך שעליית ריבית תוביל גם לעליה בשכר הדירה כך שהסיכוי לכך שתחול פגיעה משמעותית בהכנסות המזכות את החברה בדמי הצלחה הינו נמוך מאוד. מניתוח שבוצע על ידי החברה נמצא כי על מנת שיחול היפוך ממשמעותי בסכום ההכנסות שהוכרו, על שיעור ההיוון לעלות ביותר מ- 1% תוך פרק זמן של עד שנתיים וזאת ללא עליה מקבילה ב- NOI, דבר חריג מאוד, במיוחד בתחום יציב ומתפתח.

(ב) לא חזוי שחוסר הוודאות לגבי סכום התמורה יתברר במשך תקופת זמן ארוכה – לעמדת החברה, מדובר בנכסים אשר צפויים להימכר בשנתיים הקרובות בהתאם לתוכנית העסקית ומחיר המכירה הצפוי לא אמור להיות שונה מהמחיר שנקבע בשמאות (חלק מנכסי החברה אף הוצעו למכירה והתקבלו בגינם ציטוטי מחיר מברוקרים התומכים בהערכות החברה). יתרה מכך, לרוב מרגע השיפוץ ועד מכירת הנכסים פרק הזמן אינו משמעותי ואורך מספר שנים בודדות (פרקי זמן הנחשבים כלא ארוכים כאשר מדברים על עולמות הנדל"ן).

(ג) הניסיון של הישות (או ראיות אחרות) עם סוגים דומים של חוזים – במרבית הקרנות, החברה התקשרה בהסכם שליטה משותפת (JV) עם שותפה אשר הינה חברה בעלת ניסיון רב ומוכח בתחום הנ"ל ובפרט בפעילות ה- Multi Family בארה"ב. בהתאם לניסיון החברה, מחירי הנכסים ממשיכים להעלות לאחר ההשבחה, וגם אם תהיה ירידה, לא יתרחש היפוך משמעותי (אם בכלל) בהכנסה שהוכרה.

(ד) לחוזה יש מספר רב וטווח רחב של סכומי תמורה אפשריים – לעמדת החברה, וכפי שצוין קודם לכן, לאור היציבות הקיימת בתחום הפעילות של מקבצי הדיור והיציבות היחסית בשווי הנכסים מיד לאחר השיפוץ והשבחה אין צפי לטווח רחב של אפשרויות בסכום דמי ההצלחה לדעת החברה, בשים לב לעובדה שההכרה בהכנסה נעשית רק לאחר שהנכסים מיוצבים, שיעורי התפוסה גבוהים מאוד, פרק הזמן הקצר שנותר למכירה בפועל, היות השוק שוק משוכלל, כמו גם הניסיון והיכרות של החברה עם שוק ה- Multi Family המקומי, מעידים על כך ששיעור הדיסקאונט שנכלל בדוחות הכספיים של החברה הינו הגיוני וסביר ומשקף בתוכו את הפוטנציאל לשינויים בשווי אשר יכולים להוביל להיפוך משמעותי של הכנסה שהוכרה.

כמו כן, מכיוון שהחברה משקיעה בתחום אחד ומקימה שותפויות שמחזיקות נכס בודד, מדובר בסוג השקעה שלא צפויה בה תנודתיות מרגע סיום ההשבחה (מועד ההכרה בהכנסה בגין דמי ההצלחה) ועד למכירה שצפויה כאמור בפרק זמן של עד שנתיים (מדובר בפרק זמן לא משמעותי במיוחד בעולמות הנדל"ן). אי לכך, לעמדת החברה היא מקיימת את הכללים הנדרשים בתקן להכרה בהכנסה מדמי הצלחה.

Image by Arek Socha from Pixabay

Image by Arek Socha from Pixabay