ישראל

האינפלציה ממשיכה לרדת

מדד המחירים לחודש ינואר נותר ללא שינוי בהתאם לתחזית שלנו, אך היו בו כמה הפתעות. מחירי הנסיעות לחו"ל ירדו בשיעור חד של 7.6% והשילו 0.14% מהמדד. יתכן שהרכיב של עלות שהייה בחו"ל השפיע על הירידה במחירים. סעיף המזון עלה ב-0.2%, פחות ממה שהערכנו. מנגד, היו גם הפתעות הפוכות. סעיף הדיור עלה ב-0.2% בניגוד לתחזית שלנו לירידה עונתית. מחירי ההלבשה ירדו הרבה פחות מהירידה העונתית.

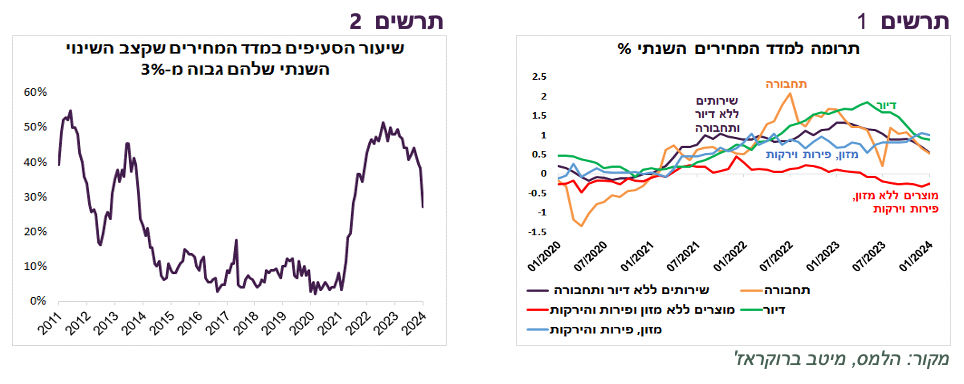

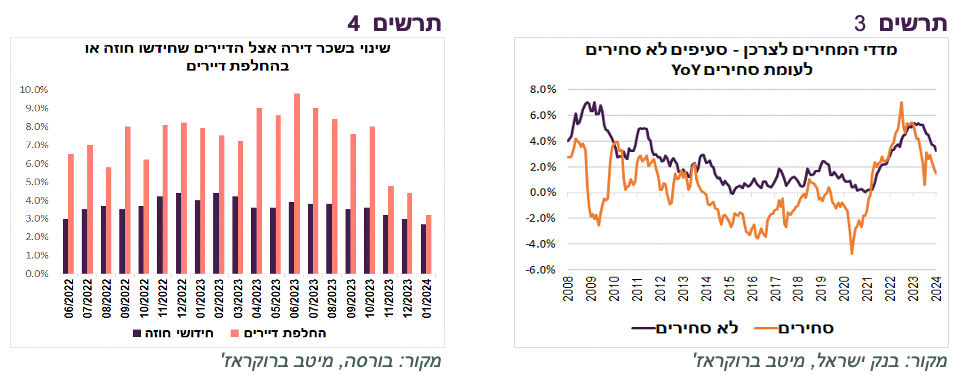

הירידה באינפלציה מתחילת המלחמה מתחזקת ומתרחבת. התרומה לאינפלציה של כמעט כל הרכיבים העיקריים יורדת. רק התרומה של הפירות והירקות עלתה (תרשים 1). האינפלציה ללא הפירות והירקות עומדת על 2.2% בלבד. שיעור הסעיפים ותת סעיפים שעולים בקצב גבוה מ-3% יורד במהירות (תרשים 2). מדד המחירים של הסעיפים הסחירים ירד לקצב שנתי של 1.5%. בסעיפים הלא סחירים האינפלציה ירדה ל-3.2% (תרשים 3). במיוחד נציין את ההתקררות המהירה במחירי השכירות שבאה לידי ביטוי בהתמתנות מהירה של קצב העלייה של החוזים המתחדשים והחדשים (תרשים 4).

תחזית:

אנו צופים שמדד פברואר יעלה ב-0.4%. הוא צפוי להיות מושפע מעלייה במחירי המזון בעקבות ההודעות על התייקרויות, עלייה עונתית חזקה של מחירי הפירות. התייקרות החשמל והדלק צפויים לתרום כל אחד כ-0.05%. אנו מעריכים שמחירי הנסיעות לחו"ל יקזזו חלקית את הירידה של ינואר ויוסיפו כ-0.1% למדד. מנגד, סעיף ההלבשה צפוי לרדת עונתית.

מדד חודש מרץ צפוי לעלות ב-0.3%.

קצב האינפלציה ב-12 החודשים הבאים צפוי להיות 2.7%. בחודשים הקרובים הקצב השנתי צפוי לרדת ל-2.2%, אך עם סיום המלחמה להתגבר. לאורך כל 12 החודשים הבאים קצב האינפלציה השנתי צפוי להישאר בתוך היעד. התחזית כוללת השפעה חלקית של עליית המע"מ בינואר 2025. להערכתנו, היא עדיין לא וודאית.

בנק ישראל צפוי להוריד ריבית

אם לא יתרחשו אירועים חריגים עד לפגישה הבאה של בנק ישראל ב-26/2, להערכתנו, השיקולים בעד הורדת הריבית יגברו:

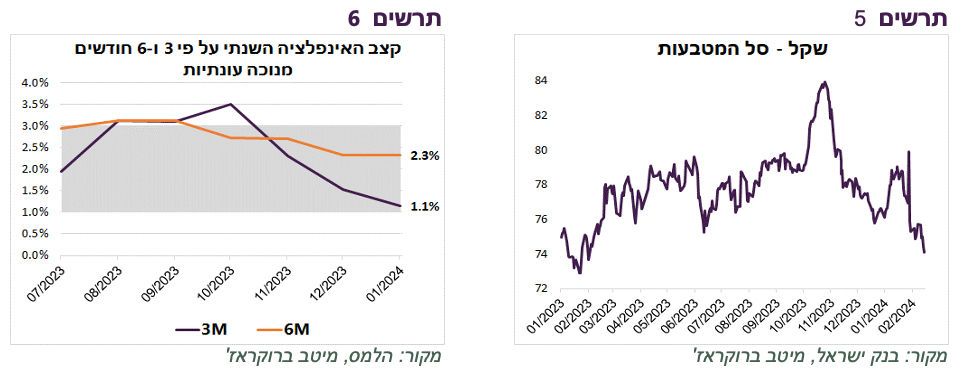

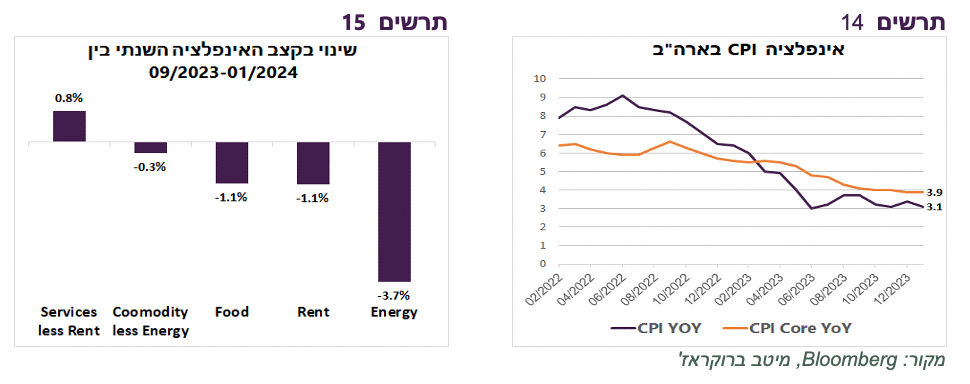

האינפלציה חזרה אל תוך היעד. הקצב השנתי של האינפלציה על פי 3 ו-6 החודשים האחרונים מנוכה עונתיות עוד יותר נמוך מהאינפלציה השנתית ועומד על 1.1% ו-2.3% בהתאמה (תרשים 6).

הפעילות במשק אומנם מתאוששת, אך התוצר רחוק מהפוטנציאל שלו.

השקל התחזק מול סל המטבעות לרמה שהיה בה בפעם האחרונה לפני שנה (תרשים 5).

בשוק הדיור רמת הפעילות נמוכה והמחירים עדיין במגמת ירידה.

בשוק האשראי נמשכת מגמת ההאטה באשראי הבנקאי לעסקים ולמשקי הבית.

חששות בנק ישראל מפני איומים על יציבות פיננסית לא מתממשים, לפחות לעת עתה. אפילו הורדת הדירוג של מוד'יס לא גרמה נזק לשווקים המקומיים. פרמיית הסיכון של ישראל ירדה בשבוע האחרון. השקל מאוד חזק. הנפקות אג"ח ממשלתיות זוכות לביקושים חזקים במיוחד. מדד בורסת ת"א השיגו אחרי הודעת מוד'יס תשואה טובה יותר מאשר מרבית הבורסות בעולם. המרווחים בשוק הקונצרני נמוכים יותר מאשר לפני המלחמה.

הממשלה אמורה בקרוב לאשר תקציב שעבר התאמות שזכו לגיבוי מצד בנק ישראל.

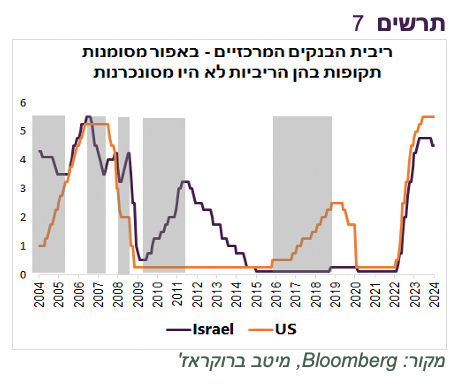

התרחקות מתוואי ה-FED לא אמורה להיות מכשול כל עוד היא לא משפיעה על שע"ח של השקל (ובינתיים היא לא). אם בנק ישראל שוב יוריד את הריבית זה לא יהיה תקדים. בעשרים השנים האחרונות מדיניות הבנקים המרכזיים בישראל ובארה"ב לא הייתה מסונכרנת חלק גדול מהזמן (תרשים 7).

בנק ישראל אומנם העביר מסר לפיו הריבית תרד באיטיות ובהדרגה, אך לאור הירידה המהירה באינפלציה והנסיבות האחרות הוא צפוי להתאים את המדיניות לנסיבות.

שורה תחתונה: אנו מעריכים שבסיכוי יחסית גבוה בנק ישראל צפוי להוריד ריבית בהחלטתו הקרובה ב-0.25% ל-4.25%.

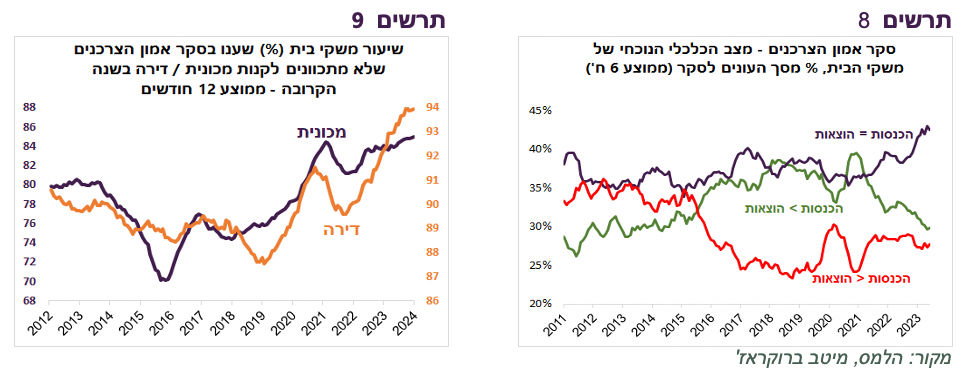

המצב הפיננסי של משקי הבית הורע

מדד אמון הצרכנים בישראל נמצא קרוב לשפל היסטורי. אחד הביטויים של הסנטימנט הנמוך זאת העובדה ששיעור משקי בית שלא מתכוונים לקנות מכונית או דירה בשנה הקרובה עומד בשיא (תרשים 9). אולם, הסנטימנט יכול להשתנות במהירות.

מה שלא משתנה כל כך מהר זה הדיווח של משקי הבית בסקר לגבי המאזן בין ההכנסות להוצאות החודשיות שלהם. אומנם שיעור משקי הבית שלא סוגרים את החודש (הוצאות גבוהות מהכנסות) נותר יחסית יציב בחודשים האחרונים, אך שיעורם של אלה שמצליחים לחסוך (הכנסות חודשיות גבוהות מהוצאות) נמצא במגמת ירידה כבר שנתיים (תרשים 8). מאחורי נתונים אלה לא עומד רק סנטימנט, אלא שינויים כלכליים שקשורים להשפעה של עליית ריבית להחזרי הלוואות והעלייה באינפלציה שניפחה ההוצאה לצריכה של משקי בית. הירידה באינפלציה ובריבית בנק ישראל יכולה לסייע לשיפור במצב הפיננסי שלהם.

שוק העבודה ממשיך להתאושש

בשבוע שעבר התקבלו סימנים שמצבו של שוק העבודה משתפר:

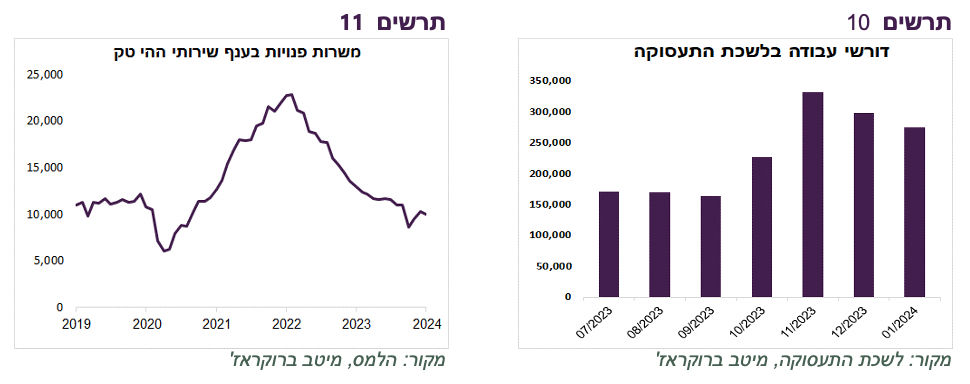

מספר דורשי העבודה בלשכת התעסוקה עדיין גבוה בכ-60% מאשר לפני המלחמה, אך בינואר נרשמה ירידה בהמשך לירידה בדצמבר (תרשים 10).

מספר משרות פנויות עלה בחדות בכ-20 אלף בינואר. נרשם גידול משמעותי בענפי שירותי האוכל והאירוח, ובענפי הפנאי והבילוי. בענפי שירותי ההיי טק הביקוש לעובדים נותר נמוך (תרשים 11).

נתוני סחר החוץ תומכים בשקל

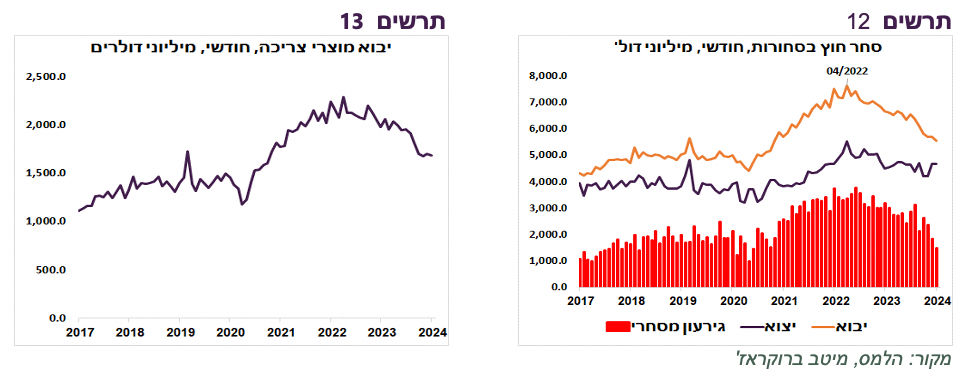

נתוני סחר החוץ מראים שהיצוא לא נפגע כל כך במלחמה. בחודשים דצמבר-ינואר הוא כבר חזר לרמות שהיו לפניה. לעומת זאת, היבוא המשיך לרדת כאשר הירידה אף האיצה (תרשים 12). ירידה חזקה במיוחד נרשמה ביבוא מוצרי צריכה (תרשים 13), מה שמבטא חולשה בביקושים ויכול להסביר את הירידה באינפלציה.

הירידה המהירה ביבוא לעומת היציבות יחסית ביצוא גורמת לירידה חדה בגירעון המסחרי. הגירעון המסחרי בינואר היה נמוך בכ-1.6 מיליארד דולר לעומת ינואר 2023. הירידה החדה בגירעון המסחרי יחד עם הירידה בנסיעות לחו"ל מובילים לירידה משמעותית בביקוש למט"ח שיכולה להסביר חלקית את עוצמת השקל.

עולם

האינפלציה בארה"ב צפויה להמשיך ולרדת

בשבוע שעבר הנתונים הכלכליים בארה"ב היו מבלבלים. מצד אחד, מדדי המחירים היו גבוהים מהתחזיות. מנגד, הנתונים הכלכליים היו חלשים, במיוחד הירידה המפתיעה של המכירות הקמעונאיות.

הירידה באינפלציית הליבה (CPI Core) נבלמה או לפחות מאוד האטה. מספטמבר 2023 הקצב השנתי ירד מ-4.1% ל-3.9% (תרשים 14). הבלימה התרחשה בגלל רכיב השירותים ללא סעיף הדיור (שכר דירה) שמהווה כרבע מהמשקל של המדד. קצב האינפלציה של רכיב זה עלה מ-2.7% בספטמבר ל-3.6% בינואר כאשר כל המרכיבים האחרים ירדו (תרשים 15).

השוק החליט שהאינפלציה חוזרת, למרות הנתונים הכלכליים החלשים, והקפיץ את ציפיות הריבית ותשואות האג"ח. אנו מעריכים שעליית הריבית תמשיך לפעול להורדת האינפלציה ולהיחלשות בכלכלה. האינדיקאטורים המקדימים מראים שמחירי השירותים אמורים להתמתן:

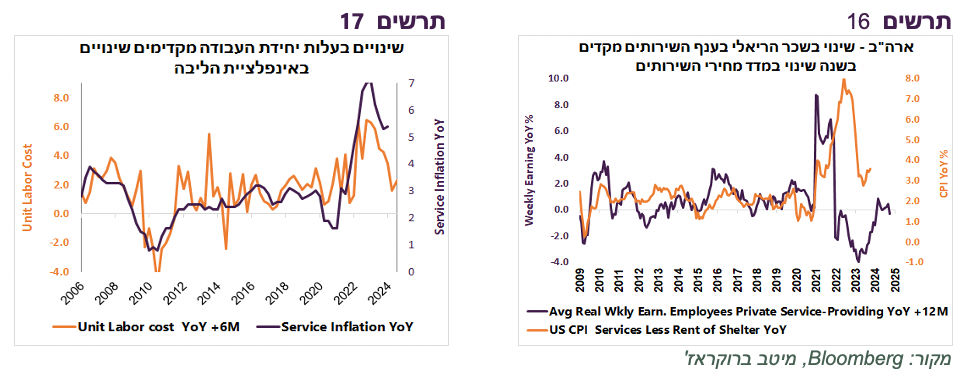

התשומה העיקרית של השירותים בדרך נובעת מעלות העבודה. לכן, שינוי בעלות יחידת העבודה, שירדה לאחרונה לקצב השנתי של טרום קורונה, מקדים בדרך כלל את השינוי באינפלציית השירותים, מה שאמור להוריד אינפלציית השירותים בקרוב (תרשים 17).

אם נתקרב עוד יותר אל תוך עלות העבודה בענף שירותים עצמו ונבחן את השינוי בשכר הריאלי בענף נמצא ששינוי בשכר הריאלי בענף מקדים בשנה את השינוי במחירי השירותים (תרשים 16). לפי השינוי בשכר הריאלי הנוכחי שהיה אפסי בשנה האחרונה, אינפלציית השירותים צפויה להתמתן בשנה הקרובה.

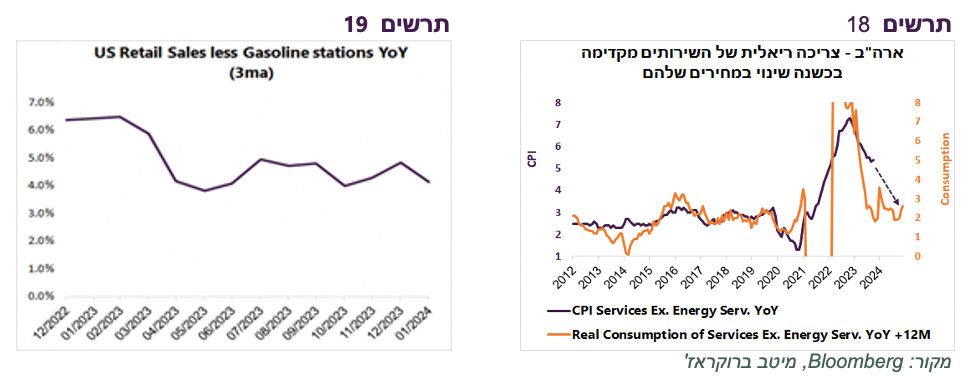

גורם כלכלי נוסף שמשפיע על מחירי השירותים הוא הביקוש. שינוי בצריכה הריאלית של השירותים מקדים בכשנה את השינוי במדד מחירי השירותים. בתקופת הקורונה הקשר השתבש בצורה קיצונית, אך לאחרונה הוא חוזר. לפי קצב הגידול הנוכחי של צריכת השירותים, האינפלציה של השירותים צפויה להתמתן (תרשים 18).

הירידה החדה במכירות הקמעונאיות בחודש ינואר לא צריכה להקפיץ דגל אדום שהצרכן האמריקאי נחלש במהירות. אנחנו כן מעריכים שהצריכה הפרטית תיחלש בהדרגה במהלך השנה. יחד עם זאת, בינתיים, קצב השינוי השנתי של המכירות הקמעונאיות, במבט על הממוצע של שלושה חודשים, לא השתנה בכלל (תרשים 19).

השוק סגר את הפער מול תחזיות הריבית של ה-FED

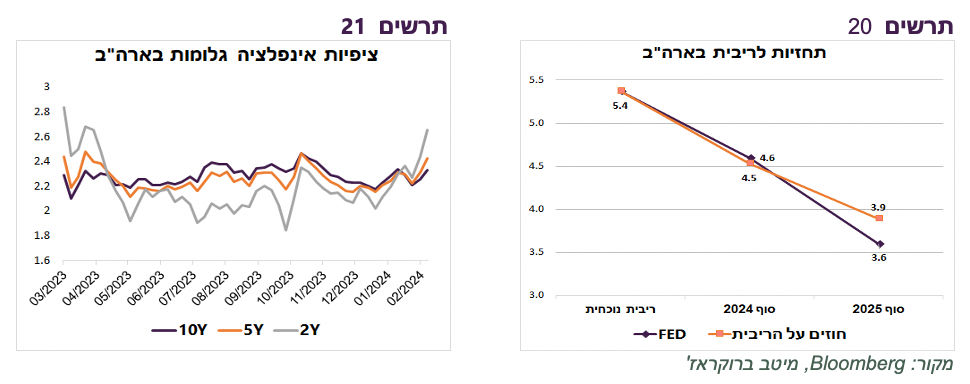

נתוני האינפלציה גרמו לעלייה משמעותית של ציפיות האינפלציה הגלומות בארה"ב. הציפיות לשנתיים עלו לרמה הגבוהה מאז תחילת 2022 אחרי הפלישה של רוסיה לאוקראינה (תרשים 21). במקביל נרשמה עלייה נוספת של הציפיות לריבית ה-FED שגלומות בחוזים. ציפיות השוק לריבית ה-FED בסוף 2024 התלכדותו עם תחזית ה-FED ולסוף 2025 הן עברו אותן (תרשים 20). לדעתנו, תמחור דומה של השוק ל-FED מבטא אטרקטיביות של שוק האג"ח האמריקאי.

שורה תחתונה: אנו ממליצים על מח"מ בינוני-ארוך באפיק האג"ח.

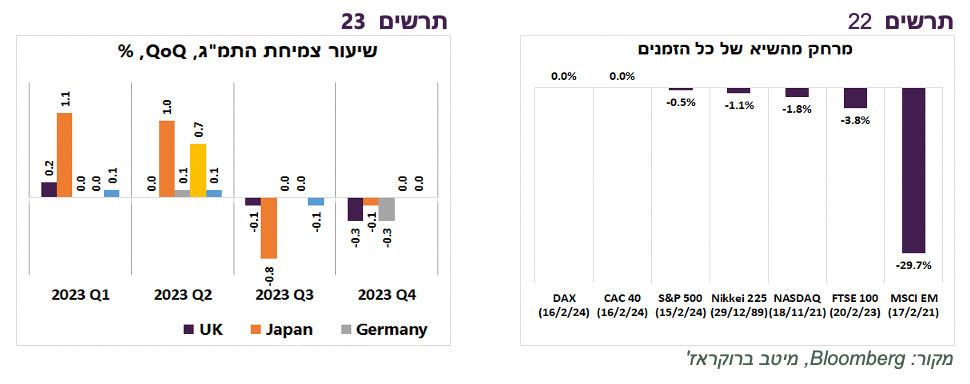

רוב העולם המפותח מחוץ לארה"ב לא צמח במחצית השנייה של 2023

אם לא הייתה ארה"ב, העולם המפותח היה שקוע במיתון ממחצית השנייה של 2023, לפחות על פי ההגדרה הטכנית. גילינו בשבוע שעבר שהכלכלות של יפן ובריטניה סבלו מצמיחה שלילית בשני הרבעונים האחרונים של השנה. התמ"ג של גרמניה, התכווץ במחצית השנייה של השנה ושל צרפת לא צמח כלל. התמ"ג של גוש האירו כולו היה נמוך בסוף השנה לעומת האמצע (תרשים 23).

למרות זאת, מדדי המניות בעולם המפותח בשיא של כל הזמנים או ממש קרובים אליו (תרשים 22). להערכתנו, למעט ארה"ב שבאמת צומחת, קשה להצדיק זאת.

איפה עובד שוק המניות היפני?

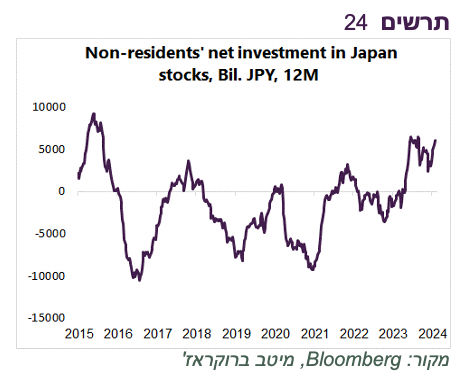

למרות הצמיחה השלילית בשני הרבעונים האחרונים של השנה שעברה, שוק המניות היפני השיג מאז פרסום נתוני תמ"ג תשואה עודפת של כ-2% לעומת MSCI World. לאחרונה השוק היפני משך אליו הכי הרבה כסף של הזרים מאז 2015 (תרשים 24).

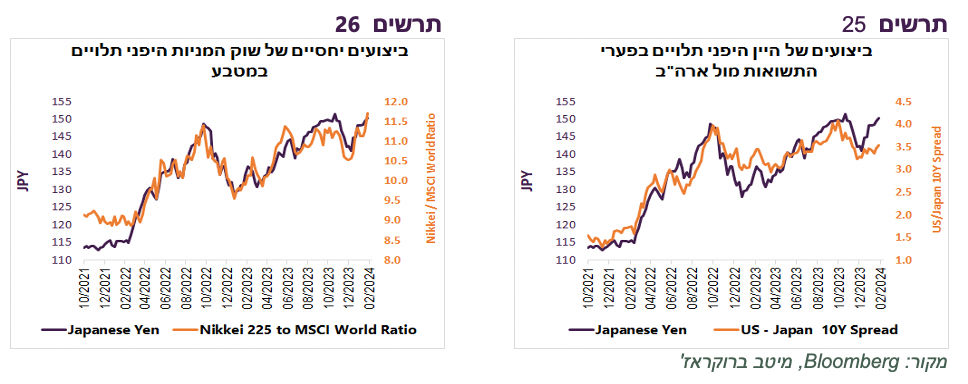

פעמים רבות משקיעים מכניסים שיקולים רבים מדי לניתוחים של שוק המניות היפני שכוללים רפורמות מבניות, מדיניות ממשלתית, ציפיות לרווחיות החברות וכו'. בפועל, הוא מתנהג בעיקר על פי פרמטר אחד - המטבע. ביצועי של Nikkei 225 ביחס ל-MSCI World מתנהגים בקשר כמעט מושלם לשערו של היין היפני ביחס לדולר (תרשים 26). ושערו של היין מתנהג במתאם כמעט מלא לפערי התשואות בין האג"ח האמריקאיות ליפניות שמבטאים ציפיות לשינוי בריבית (תרשים 25).

אם הבנק המרכזי היפני יעלה את הריבית בשנה הקרובה כאשר ה-FED יוריד אותה, שוק המניות היפני יציג ביצועים נחותים. אנחנו לא חושבים שאחרי הנתונים הכלכליים האחרונים ביפן קיים סיכוי גבוה לעליית הריבית, אך השוק עדיין מתמחר אותה. גם אם הריבית ביפן לא תעלה, בארה"ב היא תרד בסיכוי גבוה, מה שיוביל לצמצום פערי התשואות, התחזקות היין וביצועים נחותים של המניות ביפן.

Image by jcomp on Freepik

Image by jcomp on Freepik