דניאל דותן

27/02/2024

איור: פאנדר

איור: פאנדר

בנק ישראל פרסם את הריביות על הפיקדונות אשר מעניקים הבנקים השונים לציבור נכון לחודש ינואר 2024.

היקף הפיקדונות שהציבור הפקיד בבנקים בריבית קבועה גדל משמעותית

סך הפיקדונות לזמן קצוב בריבית קבועה שהופקדו במהלך ינואר עלה ל-25.50 מיליארד שקל (לעומת 23.87 מיליארד שקל שהופקדו בחודש דצמבר).

סך הפיקדונות לזמן קצוב בריבית משתנה שהופקדו במהלך ינואר ירד לעומת זאת ל-18.69 מיליארד שקל (לעומת 24.41 מיליארד שקל שהופקדו בחודש דצמבר).

באיזה בנק מבין 5 הבנקים הגדולים תקבלו את הריבית המשתלמת ביותר על פיקדונות?

ריבית קבועה ממוצעת על פיקדונות לפי תקופות זמן

הבנק המנצח בדירוג אשר מעניק את הריבית הקבועה הגבוהה ביותר על פיקדונות לכל תקופות הזמן בממוצע, הוא בנק הפועלים המעניק ריבית קבועה ממוצעת לכל התקופות של 3.74% (הנתונים מאתר בנק ישראל נכון לחודש ינואר 2024).

ריבית קבועה ממוצעת על פיקדונות עד חודש

על פי נתוני בנק ישראל נכון לנובמבר 23, הבנק המוביל בריבית קבועה על פיקדון לתקופת זמן של עד חודש הוא בנק הפועלים שמעניק ללקוחותיו ריבית של 3.33%. במקום האחרון בקטגוריית זמן זו ממוקם בנק דיסקונט עם ריבית של 1.10% בלבד.

ריבית קבועה ממוצעת על פיקדונות 1-3 חודשים

הבנק המוביל בריבית קבועה על פיקדון לתקופת זמן של 1-3 חודשים הוא בנק הפועלים עם ריבית של 3.94%. במקום האחרון בקטגוריית הזמן הזו, ממוקם בנק לאומי המעניק ריבית של 2.71% בלבד.

ריבית קבועה ממוצעת על פיקדונות 3-6 חודשים

הבנק המוביל בריבית קבועה על פיקדון לתקופת זמן של 3-6 חודשים הוא הבנק הבינלאומי עם ריבית של 3.85%. במקום האחרון בקטגוריית הזמן הזו, ממוקם בנק מזרחי טפחות המעניק ריבית של 2.75%.

ריבית קבועה ממוצעת על פיקדונות 6-12 חודשים

הבנק המוביל בריבית קבועה על פיקדון לתקופת זמן של 6-12 חודשים הוא בנק לאומי עם ריבית של 3.99%. במקום האחרון בקטגוריית הזמן הזו, ממוקם הבנק הבינלאומי המעניק ריבית של 3.64%

ריבית קבועה ממוצעת על פיקדונות 1-2 שנים

הבנק המוביל בריבית קבועה על פיקדון לתקופת זמן של 1-2 שנים הוא הבנק הבינלאומי עם ריבית של 3.94%. במקום האחרון בקטגוריית הזמן הזו, ממוקם בנק מזרחי-טפחות המעניק ריבית של 2.97%.

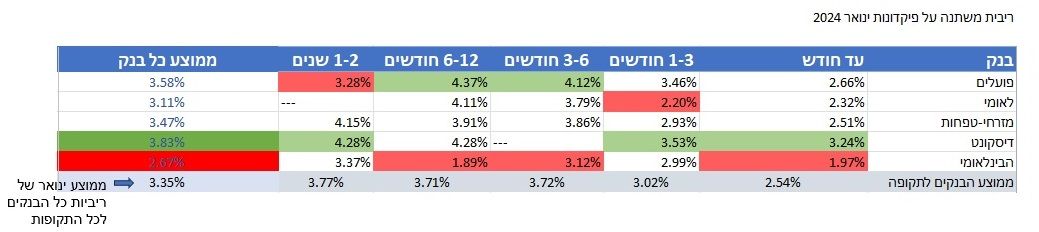

ריבית משתנה ממוצעת על פיקדונות לפי תקופות זמן

הבנק המנצח בדירוג אשר מעניק את הריבית המשתנה הגבוהה ביותר על פיקדונות לכל תקופות הזמן בממוצע, הוא בנק דיסקונט המעניק ריבית משתנה ממוצעת לכל התקופות של 3.83%. (הנתונים מאתר בנק ישראל נכון לחודש ינואר 2024).

ריבית משתנה ממוצעת על פיקדונות עד חודש

על פי נתוני בנק ישראל נכון לינואר 24, הבנק המוביל בריבית משתנה על פיקדון לתקופת זמן של עד חודש הוא בנק דיסקונט שמעניק ללקוחותיו ריבית של 3.24%. במקום האחרון בקטגוריית זמן זו ממוקם הבנק הבינלאומי עם ריבית של 1.97% בלבד.

ריבית משתנה ממוצעת על פיקדונות 1-3 חודשים

הבנק המוביל בריבית משתנה על פיקדון לתקופת זמן של 1-3 חודשים הוא בנק דיסקונט עם ריבית של 3.53%. במקום האחרון בקטגוריית הזמן הזו, ממוקם בנק לאומי המעניק ריבית של 2.20% בלבד.

ריבית משתנה ממוצעת על פיקדונות 3-6 חודשים

הבנק המוביל בריבית משתנה על פיקדון לתקופת זמן של 3-6 חודשים הוא בנק הפועלים עם ריבית של 4.12%. במקום האחרון בקטגוריית הזמן הזו, ממוקם הבנק הבינלאומי המעניק ריבית של 3.12% בלבד.

ריבית משתנה ממוצעת על פיקדונות 6-12 חודשים

הבנק המוביל בריבית משתנה על פיקדון לתקופת זמן של 6-12 חודשים הוא בנק הפועלים עם ריבית של 4.37%. במקום האחרון בקטגוריית הזמן הזו, ממוקם הבנק הבינלאומי המעניק ריבית של 1.89%.

ריבית משתנה ממוצעת על פיקדונות 1-2 שנים

הבנק המוביל בריבית משתנה על פיקדון לתקופת זמן של 1-2 שנים הוא בנק דיסקונט עם ריבית של 4.28%. במקום האחרון בקטגוריית הזמן הזו, ממוקם בנק הפועלים המעניק ריבית של 3.28%.

מה לגבי הריבית החציונית, המדגימה את גובה הריביות על פיקדונות שמקבל חצי מהציבור בפועל?

הריבית החציונית שמפרסם בנק ישראל, משקפת את התמונה המדויקת יותר - גובה הריבית שחצי מהציבור מקבל בפועל עבור הפיקדונות שהפקיד (בניגוד לתמונת הריבית הממוצעת, המשכללת בתוכה גם את הריביות שמקבלים הלקוחות האמידים המפקידים את הסכומים הגבוהים ביותר).

כשבוחנים את נתוני הריבית החציונית, ניתן לראות כי הריביות הקבועות על הפיקדונות שהציבור מקבל בפועל, ירדו מחודש קודם אצל חלק מהבנקים ואצל חלקם דווקא עלו. כך למשל, בנק הפועלים העניק בינואר ריבית חציונית קבועה ממוצעת של 3.46% (לעומת 3.33% בדצמבר), לאומי העניק בינואר ריבית קבועה ממוצעת של 2.08% (לעומת 2.24% בדצמבר), מזרחי-טפחות העניק 2.24% (לעומת 2.40% בדצמבר), דיסקונט העניק ריבית של 1.98% (לעומת 1.93% בדצמבר), והבנק הבינלאומי העניק ריבית של 2.49% (לעומת 2.40% בדצמבר)

לסיכום, ניתן לראות מהנתונים כי הבנק המוביל בממוצע בריבית קבועה ממוצעת על פיקדונות נכון לחודש ינואר הוא בנק הפועלים עם ריבית של 3.46%, ובריבית משתנה ממוצעת על פיקדונות מוביל בנק דיסקונט עם ריבית של 3.78%.

נמשיך לעקוב אחר הנתונים המתפרסמים על ידי בנק ישראל, ולעדכן אתכם מדי חודש.

קרנות כספיות מול פיקדונות הבנקים

ריבית בנק ישראל עשויה לרדת היום ומרבית המשקיעים הפרטיים בפיקדונות הבנקים מקבלים ריבית נמוכה בכ-50% ממנה, פער שלא עתיד להשתנות באופן ניכר. הישראלים נוהרים לכספיות ובצדק!

המשקיעים בקרנות הכספיות ימשיכו ליהנות מריבית הצמודה בכ-95% לריבית בנק ישראל.

לצפייה בתשואות הקרנות הכספיות השקליות