אג"ח ממשלתי ומקרו

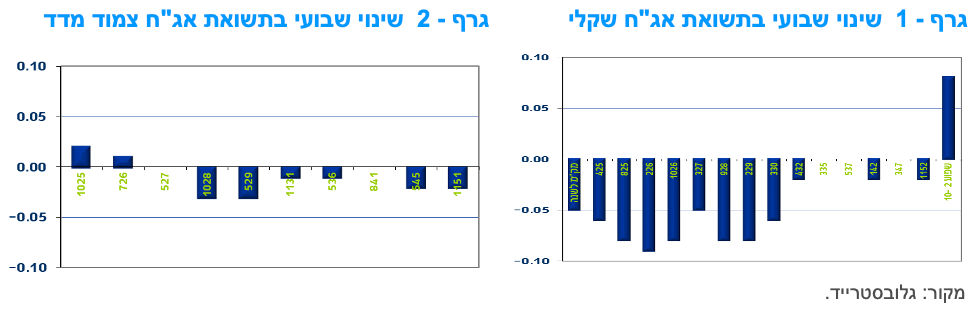

מבט שבועי – מגמה של יציבות יחסית נרשמה במהלך שבוע המסחר האחרון, בכל האפיקים בשוק האג"ח הממשלתי המקומי. השקלים הלא צמודים לטווח קצר – בינוני רשמו ירידת תשואות קלה לעומת יציבות בתשואות צמודי המדד. הסבירות להורדת ריבית כבר השבוע עלתה על רקע נתוני הצמיחה החלשים מאוד לרבעון הרביעי. מאידך, המשך העלייה בתשואות בארה"ב הכבידה גם על התשואות המקומיות.

מגמה של יציבות נרשמה במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי המקומי. המסחר הושפע מפרסום מדד המחירים לצרכן לחודש ינואר שהיה ברף הנמוך של התחזיות, נתון הצמיחה החלש לרבעון הרביעי של השנה שהביא לעלייה בציפייה להורת ריבית אולי כבר בהחלטה הקרובה ביום ב', והמשך מגמת עליית התשואות בארה"ב.

על רקע זה נרשמה יציבות בתשואות צמודי המדד לאורך העקום כולו. השקלים הלא צמודים לטווח קצר – בינוני רשמו ירידת תשואות קלה ואילו השקלים לטווח ארוך נסחרו ביציבות יחסית. על רקע זה נרשמה עלייה בתלילות העקום השקלי הלא צמוד.

ציפיות האינפלציה, שרשמו ירידה קלה השבוע, מצויות, לאורך העקום כולו, מעל אמצע יעד יציבות המחירים. בחלקים הקצרים והארוכים ביותר של העקום מצויות הציפיות בסמוך לגבול העליון של יעד יציבות המחירים. להערכתנו ציפיות האינפלציה מצויות ברמות גבוהות יחסית בעיקר לאור סביבת האינפלציה בפועל מצויה בירידה וצפויה להמשיך ולרדת בחודשים הקרובים.

תשואת המק"מ לשנה רשמה ירידה קלה, השבוע, לרמה של מתחת ל - 4.00%. עקום המק"מ מגלם 5 הורדות ריבית במהלך השנה הקרובה לריבית של 3.25% בעוד שנה. מדובר בתרחיש מעט אופטימי, אם כי עדין בגדר הסביר.

במהלך החודש האחרון בולטת מגמת התרחבות פער התשואה השלילי בין ישראל לארה"ב בטווח הקצר – בינוני וכן צמצום פער התשואה החיובי בטווח של 10 שנים ומעלה. למעשה בטווח של 10 שנים הפער נמחק לחלוטין ובטווח של 30 שנה ירד משמעותית. זאת למרות ירידת דרוג ישראל בפועל, המשך העלייה בגרעון וצרכי גיוס גבוהים במיוחד. נראה שהגורם הדומיננטי בחודש האחרון היה כיווני הריביות המנוגדים כאשר בארה"ב השוק ירד משש הורדות ריבית השנה לשלוש בלבד (לפי תרחיש הפד) ואילו בישראל עלו הסיכויים להורדות ריבית מהירות יותר לאור ירידת סביבת האינפלציה, התחזקות השקל והירידה החדה בפעילות המשק ברבעון 4 (למרות שמאז חודש דצמבר ניכרת התאוששות מהירה יחסית).

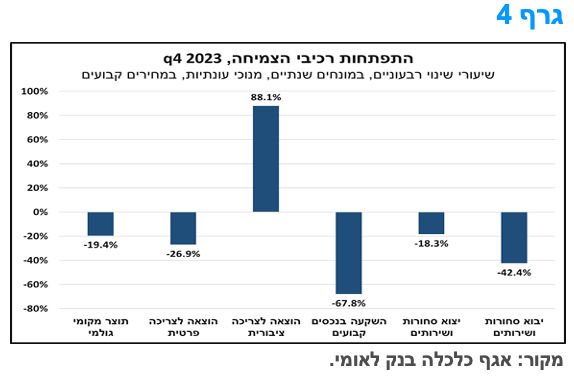

התוצר המקומי הגולמי ירד בחדות ברביע הרביעי של 2023, שיעור הצמיחה בסיכום שנת 2023 עמד על 2.0%.

על-פי אומדני הלמ"ס, ברביע הרביעי של 2023, הפעילות הכלכלית במשק המקומי התכווצה בחדות (גרף 4). התוצר המקומי הגולמי של ישראל ירד ברביע זה בכ-19.4% (ריאלי, מנוכה עונתיות, במונחים שנתיים), הירידה השנייה בעוצמתה מאז שנת 1995 רק לירידה שנרשמה ברביע השני של 2020, בעטיה של מגפת הקורונה. כצפוי, הרכיב היחיד שצמח במהלך הרביע הרביעי של 2023 היה הצריכה הציבורית, אשר זינקה בתלילות, ברקע הגידול (שינוי כמותי ביחס לרביע הקודם, במונחים שנתיים) הניכר בצריכה הביטחונית (640%+), על רקע עלייה ברכש הציוד ובשכר של מגויסי המילואים, אך גם זו האזרחית עלתה בעוצמה (46.3%+). לפיכך, התמ"ג העסקי, אשר מנטרל את התוצר של השירותים הציבוריים ואת שירותי הדיור, וייתכן שמייצג בצורה טובה יותר את הפעילות הכלכלית בעת הנוכחית, ירד ב-32.3% במהלך הרביע הרביעי של 2023.

הצריכה הפרטית נפגעה במידה משמעותית, כפי הנראה בעיקר לנוכח חודשי המלחמה הראשונים בהם נרשמה צריכה נמוכה בשל החשש מפני מתקפות רקטיות ואחרות, ירידה בביטחון האישי, סגירה של מסגרות החינוך ועוד, כאשר הירידות בצריכה של מוצרי בני קיימא למחצה (58%-) ושל שירותים (52%-) בלטו בעוצמתן. הרכיב שירד במידה הגבוהה ביותר היה ההשקעה בנכסים קבועים, הסיבה לכך נעוצה ברובה במחסור בעובדים שנוצר בענף הבינוי, ברקע האיסור על כניסת עובדים פלסטינים לישראל, שכן ההשקעה בבנייה למגורים (95.2%-) ובבנייה אחרת (75.0%-) צנחו. העלייה המשמעותית בהשקעה בכלי תחבורה (118.3%+), בשל הקדמה של רכישת רכבים לנוכח העלאת מס הקנייה על רכבים חשמליים בינואר 2024, רק קיזזה את הירידות הללו. גם ההשקעה במוצרי קניין רוחני, ציוד ICT, ומכונות וציוד אחר ירדה בעקבות התגברות אי הוודאות. יבוא הסחורות והשירותים ירד בתלילות, על רקע ירידה חדה ביבוא של שירותים אחרים (64.2%-), ולמעשה תמך במידה משמעותית בתוצר, שכן בחישוב התוצר הוא מופיע בסימן שלילי. היצוא של סחורות ושירותים נפגע בעוצמה מתונה יותר יחסית ליבוא ובכך חל למעשה שיפור בסחר החוץ (סחורות ושירותים) נטו ברביע הרביעי של 2023, שבלעדיו ירידת התוצר הייתה עלולה להגיע לכ-27% במונחים שנתיים לעומת 19.4% בפועל.

התמ"ג עלה בסיכום שנת 2023 ב-2.0% (לעומת 6.5% בשנת 2022), קצב צמיחה המשקף צמיחה שלילית לנפש בשיעור של 0.1%. זהו קצב הצמיחה הנמוך ביותר מאז 2010, בנטרול השנה בה פרצה מגפת הקורונה, כאשר כל רכיבי התוצר, למעט הצריכה הציבורית, התכווצו במהלך השנה בצל תוצאות הרביע הרביעי. במבט קדימה, מאחר ועיקר הפגיעה בפעילות הכלכלית ברביע הרביעי של 2023 חלה במהלך החודשים אוקטובר-נובמבר, ועל פי הידוע לנו, בהסתמך על הנתונים החודשיים של מגוון אינדיקטורים, דוגמת הרכישות בכרטיסי אשראי, סקר הערכת המגמות בעסקים, שיעור האבטלה ועוד, הפעילות הכלכלית התאוששה במידה משמעותית מאז, הרי שלהערכתנו, במהלך הרביע הראשון של 2024 צפוי לחול "ריבאונד" משמעותי בפעילות הכלכלית. יחד עם זאת, התאוששות זו צפויה להיות חלקית בלבד, וזאת בין היתר, בשל מגבלות שנותרו במגוון תחומים, כגון: היעדר פתרון למחסור בעובדים בתחום הבינוי, עובדה אשר תכביד על ההתאוששות בהשקעה בנכסים קבועים; ההיצע הנמוך יחסית של טיסות לחו"ל והשיכון של מפונים בבתי מלון, שמשמעותם צריכה נמוכה יחסית של שירותים.

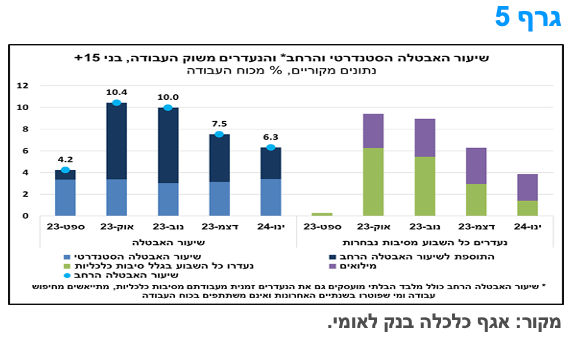

ההתאוששות במשק באה לידי ביטוי, בחודש ינואר, בירידת שיעור האבטלה ועלייה חדה בביקוש לעובדים.

שיעור האבטלה (בגילאי 15 ומעלה, נתונים מקוריים) בהגדרתו הסטנדרטית, הכוללת את היקף הבלתי מועסקים בלבד, עמד בחודש ינואר 2024 על 3.4%, זאת לעומת 3.1% בחודש הקודם, ושיעור של 4.1% בינואר אשתקד, כך על-פי נתונים עיקריים שפרסמה הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מסקר כוח האדם. נראה כי העלייה בשיעור האבטלה בינואר, בהשוואה לחודש הקודם, מיוחסת לגורמים עונתיים, שכן שיעור האבטלה המנוכה עונתיות בחודש זה נותר ללא שינוי. מכל מקום, מדובר בשיעור אבטלה נמוך יחסית בהשוואה למצב טרום הקורונה ולטרום המלחמה.

שיעור האבטלה ה"רחב", הכולל בנוסף לבלתי מועסקים גם את הנעדרים זמנית מעבודתם מסיבות כלכליות (לרבות מועסקים שהוצאו לחל"ת או שנעדרו משום שפעילות העסק צומצמה בצל המלחמה), אך גם את מי שפוטרו מעבודתם בשנתיים האחרונות ואינם משתתפים בכוח העבודה, וגם מתייאשים מחיפוש עבודה, הוסיף לרדת ונקבע על 6.3% בינואר, זאת לעומת 7.5% בחודש הקודם (גרף 5) . ירידה זו, חלה על רקע הימשכות ההתכווצות בהיקפם של הנעדרים זמנית מעבודתם מסיבות כלכליות, בדומה לחודשים קודמים, אשר ירד משמעותית מ-132 אלף בחודש קודם ל-64 אלף בחודש הנוכחי. סביר להניח כי ההתאוששות של הפעילות הכלכלית הובילה לירידה הניכרת בהיקף הנעדרים זמנית מעבודתם מסיבות כלכליות. נוסף על כך, התפתחות חיובית נוספת נרשמה גם בהיקפם של הנעדרים זמנית מעבודה בשל מילואים, אשר הצטמצם בינואר, וירד, על פי אומדננו, מכ-148 אלף בדצמבר 2023 לכ-109 אלף בחודש הנוכחי. זאת, כך נראה, על רקע שחרור של חיילי מילואים רבים, תהליך שכפי הנראה יתרחב בפברואר, ויתרום להקלת השיבושים בהיצע העובדים במשק.

היקף המשרות הפנויות במשק (נתונים מנוכי עונתיות) עלה בחדות בחודש ינואר 2024, בשיעור של כ-17.5%, והסתכם בכ-126.4 אלף, רמה גבוהה מזו שנרשמה טרום המלחמה, והגבוהה ביותר מאז מאי 2023. התפתחות דומה חלה בשיעור המשרות הפנויות (נתונים מנוכי עונתיות) אשר נקבע על 4.1%, רמה גבוהה מזו שנרשמה ערב המלחמה, והגבוהה ביותר מאז מרץ 2023. העלייה בחודש ינואר הייתה די רוחבית ואפיינה ענפים רבים. עלייה ניכרת בהיקף המשרות הפנויות, בשיעור של 47%, נרשמה בענף שירותי אירוח ואוכל, ואילו מנגד, ענף שירותי הייטק בלט לרעה, עם ירידה בשיעור של 2.4%.

לסיכום, נתוני שוק העבודה מצביעים על המשך מגמת ההתאוששות שנרשמה בחודשים האחרונים, כאשר הביקוש לעובדים גדל במידה משמעותית, וגם השיבושים בצד ההיצע נחלשו. התפתחויות אלו צפויות להוביל לשיפור מסוים באמון הצרכנים וכן לתמוך בצריכה הפרטית. יודגש כי עד כה הזעזוע השלילי שהתרחש בשוק העבודה במהלך מלחמת "חרבות ברזל" היה מתון בהשוואה למגפת הקורונה, כמתבטא בעלייה נמוכה יחסית בשיעור האבטלה "הרחב" בשיא, ירידה מהירה יחסית מאז, והיעדר השפעה על שיעור האבטלה ה"סטנדרטי".

החלטת הריבית של בנק ישראל השבוע – נראה שהסיכוי די שווה הן להורדת ריבית והן להותרתה ללא שינוי.

הירידה שחלה בקצב האינפלציה בינואר, בצוותא עם הרמה הנוכחית של ציפיות האינפלציה לשנה הקרובה, שפירושן סביבת אינפלציה המצויה בתוך טווח יעד יציבות המחירים ובמגמת התמתנות, מהוות גורמים אשר תומכים בהפחתת ריבית כבר בהחלטה הקרובה שתיערך ב-26.2.24. עם זאת, לא מן הנמנע כי בהחלטה זו יינתן דגש רב יותר לגורמים מקומיים דוגמת מידת היציבות בשווקים הפיננסיים והמדיניות הפיסקלית המרחיבה. כמו כן, גם גורמים גלובליים, ובפרט דחיית הצפי לתחילת הפחתת הריבית בארה"ב ישפיעו גם כן באופן שבו בנק ישראל יבקש להמתין עם הפחתת הריבית על מנת לצפות בהתפתחויות שיחולו בתחומים אלו (שינויים בפרמיית הסיכון של ישראל ואישור התקציב בכנסת). באשר להשפעת נתוני הצמיחה על החלטת הריבית, אמנם קצב הצמיחה של התוצר בסיכום שנת 2023 היה זהה לתחזית בנק ישראל (מינואר 2024), כך שאינו מהווה הפתעה, אך יחד עם זאת, הרכב הצמיחה היה חלש יותר בהשוואה לתחזית בנק ישראל, בדגש על ההשקעה בנכסים קבועים והיצוא. הפחתת הריבית עשויה לתמוך בצריכה הפרטית באמצעות הגדלת ההכנסה הפנויה של משקי הבית, אולם על פי נתוני הרכישות באשראי, הצריכה מתאוששת, ואילו כלל לא ברור שהפחתת ריבית תוכל לתמוך בהשקעה בנכסים קבועים, אשר נפגעה דרמטית מהאיסור על כניסת עובדים פלסטינים לישראל, ומהרמה הגבוהה של אי הוודאות.

מקרו עולמי

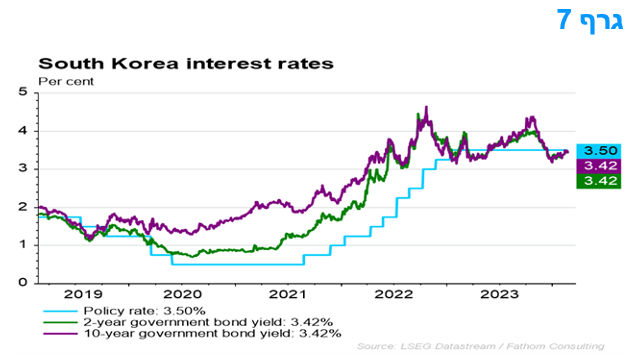

החלטת הריבית של הבנק המרכזי של דרום קוריאה BOK.

הבנק המרכזי של קוריאה הותיר את הריבית ללא שינוי (ב-3.5%) וניסה לדחות את הציפיות להורדת ריבית מוקדמת. ההחלטה הייתה פה אחד, כאשר כל חברי MPC הצביעו בעד השארת הריבית ללא שינוי. הבנק המרכזי נשמע ניצי בהצהרה ובמסיבת העיתונאים שלו. עם זאת, המסר הניצי התערער כאשר הנגיד חשף במסיבת העיתונאים שאחד מחברי ה-MPC פתוח לרעיון של הורדת ריבית מוקדמת. הדבר גרם לירידה מתונה בתשואות האג"ח הממשלתיות לשלוש שנים.

האינפלציה צפויה לרדת בחודשים הקרובים. מן הרמה הנוכחית של 2.8% בינואר, עם אינפלציית ליבה שירדה ל-2.5%. הלחצים בצד הביקוש צפויים להישאר חלשים ומחירי הסחורות העולמיים צפויים לרדת, כך שצפוי האינפלציה תרד ליעד של 2.0% עד אמצע השנה. במקביל הצפי לכלכלה נחלש ובעוד שהבנק הותיר את תחזית הצמיחה שלה לשנה זו ללא שינוי ברמה של 2.1%, התחזית לצמיחה בצריכה הפרטית ירדה מ-1.9% ל-1.6%.

ה-BoK שב והדגיש כי הוא יעקוב מקרוב אחר התפתחויות גלובליות, במיוחד בארה"ב. הגדלת פערי הריבית בין ארה"ב לקוריאה עלולה להפעיל לחץ כלפי מטה על המטבע ולהגביר את אינפלציית מחירי היבוא. אם הפד האמריקאי יוריד את הריבית בפגישתו בתחילת מאי, זה יתרום לכך שה-BoK יוריד את הריבית בפגישה שלו מאוחר יותר באותו החודש.

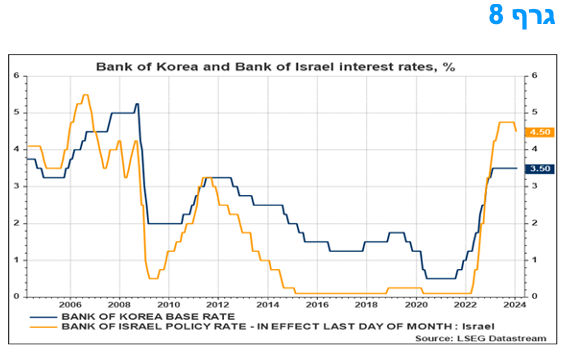

בהקשר של ישראל, בעבר היה מתאם גבוה יחסית בין התפתחות ריבית ה BoK לבין ריבית בנק ישראל, כך שהפחתת הריבית בקוריאה יכולה ללמד על התוואי הצפוי בישראל בהמשך. ישנם גם קווים דמיון בין שתי הכלכלות, אם כי לנוכח האירועים הקשים בישראל בחודשים האחרונים, ישנם גורמים ייחודיים שבנק ישראל ייקח בחשבון בצעדיו הבאים.

המלצות לפעילות: הורדת ריבית נוספת בישראל צפויה באחת משתי ההחלטות הקרובות. על רקע ירידת הציפיות להורדת ריבית בארה"ב סביר שנראה את פערי התשואה בטווח של 10 שנים חוזרים לטריטוריה השלילית. בציפיות האינפלציה הנוכחיות אנו ממשיכים להעדיף השקעה באפיק השקלי הלא צמוד.

ציפיות האינפלציה, הנגזרות משוק האג"ח הממשלתי, ממשיכות לנוע מעל לאמצע יעד יציבות המחירים לאורך העקום כולו. בקצוות העקום נושקות הציפיות לגבול העליון של יעד יציבות המחירים. אנו סבורים כי סביבת האינפלציה בפועל צפויה דווקא להתייצב בחודשים הקרובים על רקע ירידת מחירי הסחורות בעולם, ההשפעה המרסנת של הריבית הגבוהה והאטה הצפויה במחירי השכירות, הצפויים להדביק את מחירי הדירות שרשמו ירידה בשנה האחרונה (למעט בחודש האחרון). ככלל ניתן לראות כי קצב האינפלציה ברבעון האחרון של שנת 2023 האט משמעותית, בין היתר בהשפעת מלחמת "חרבות הברזל". סביבת האינפלציה צפויה להתייצב על כ-2.0-2.5%.

החלק הקצר בעקום השקלי צפוי ליהנות מהמשך ירידת הריבית, ככל הנראה בשיעור של 3 -4 הורדות נוספות עד סוף השנה. בנסיבות אלו, התשואה של מק"מ לשנה צפויה לרדת בהדרגה לכיוון של 3% בעוד שנה.

לגבי התשואות בארה"ב, השוק ממשיך להפחית הורדות ריבית וכרגע עומד על 3 הורדות ריבית השנה. עד זה לא מכבר השוק צפה 6 הורדות ריבית, אולם לאחר פרסום דו"ח התעסוקה האחרון ופרסום מדד המחירים לצרכן וגם מחירי היצרנים, שהיו גבוהים מהתחזיות, השוק התיישר לחלוטין עם התחזית החציונית של הפד (3 הורדות ריבית). גם בפרוטוקול החלטת הפד האחרונה נראה היה כי הקו הניצי שולט והמשך העליות בשוק המניות אף צפויות לחזק אותו.

פער התשואות ישראל-ארה"ב לטווח של 10 שנים שוב התאפס לאחר תקופה בה התשואה השקלית הייתה גבוהה מהתשואה הדולרית. נראה שהחשש מהשפעות הפחתת הדירוג של ישראל נרגעו לעת עתה וכל עוד אין החרפה של ממש בתנאי הרקע, מכלול האינדיקטורים של פערי תשואות, שער חליפין וביצועים יחסיים של שוק המניות יוכל לשמור על יציבות, ואולי אף שיפור נוסף, וזאת ללא הרעה מחודשת. עדיין יש לקחת בחשבון שישנה סבירות גבוהה מאוד שחברות הדירוג האחרות "יישרו קו" עם מודיס', אך כל עוד אין הרעה בתנאי הרקע, וככל שההתפתחויות תהיינה תואמות "לתרחיש המרכזי" של לאומי, אז ניתן יהיה לצפות לתהליך שבו במהלך ה--18 חודשים הבאים הצפי השלילי על הדירוג יבוטל ויתפתחו תנאים לשיפור מחדש של הדירוג בעתיד, אך לא בקרוב.

אנו ממשיכים להמליץ על השקעה בריבית משתנה. אמנם הורדת ריבית בנק ישראל צפויה להוריד את תשואות המק"מ אולם איגרות החוב הממשלתיות בריבית משתנה נסחרות היום במרווחים גבוהים מהמק"מ – מרווחים של 55 – 70 נ"ב. מרווחים כאלו לא נרשמו תקופה ארוכה ונראה שהם מפצים על ירידת התשואות העתידית במק"מ.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 6 – 8 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

יש עדיפות של השקעה בשוק האג"ח הממשלתי המקומי חלף השקעה בשוק האג"ח הממשלתי בארה"ב. פערי התשואה בטווח של 10 שנים צפויים לחזור לטריטוריה השלילית.

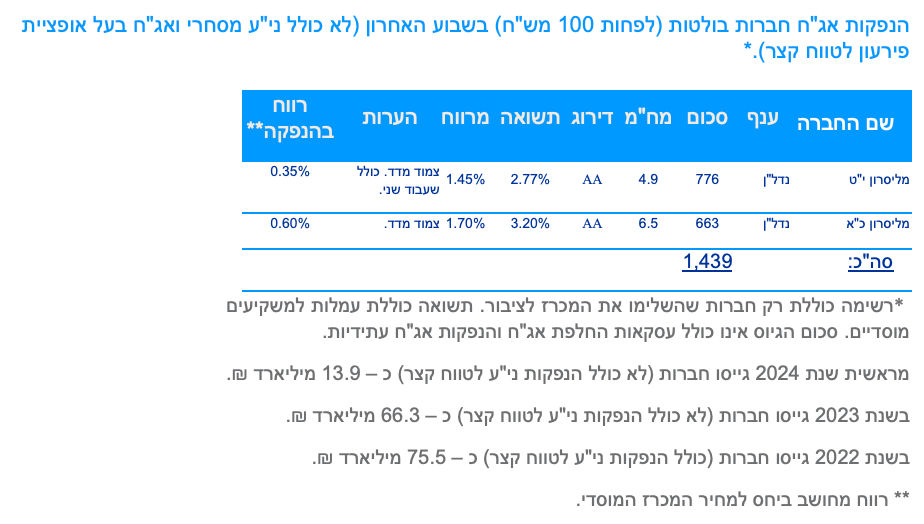

אג"ח חברות

מגמה של יציבות תוך נטייה לעליות שערים קלות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות. רמת המרווחים שמרה על יציבות. קצב ההנפקות בשוק הראשוני מתחיל לרדת. רמת המרווחים ממשיכה להיות נמוכה יחסית ולא מצדיקה כרגע העלאת החשיפה לאפיק.

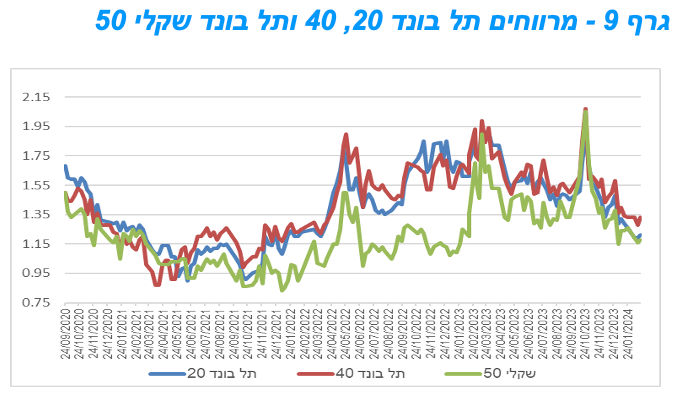

מגמה של יציבות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים נסחרו בתנודתיות נמוכה יחסית כאשר מדד האג"ח הכללי קונצרני רושם עלייה קלה. בדומה למגמה בשוק האג"ח הממשלתי נרשמו ביצועים עודפים למדדים השקליים הלא צמודים השבוע.

מדדי התל בונד בדרוגים בינוניים – נמוכים ממשיכים להציג ביצועים עודפים.

לאחר הירידה ברמת המרווחים לאחרונה ניכרת בשבועות האחרונים התייצבות סביב רמות מרווחים נמוכות יחסית.

לאחר שחודש ינואר התאפיין בגיוסים מואצים בשוק הראשוני כאשר קרוב ל 30 חברות גייסו כ – 10.0 מיליארד ₪, מראשית החודש ניכרת ירידה בקצב הגיוס. מראשית החודש נרשם גיוס של כ – 3.9 מיליארד ₪. כן ניכרת ירידה ברמות הדרוג של החברות המגייסות כאשר בחלקן אף מדובר בחברות ללא דרוג. זאת בניגוד לחודש ינואר שהתאפיין בגיוסי חברות גדולות בדרוג קבוצת AA ומעלה. דבר המבטא את העלייה בתיאבון הסיכון בשוק החוב המקומי.

מרבית החברות נמנות על חברות מענף הנדל"ן.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (26.02) 4.10 מיליארד ₪ בהנפקה לציבור. הסדרות המונפקות: ממשק 927 – 500 מש"ח, ממשק 229 – 450 מש"ח, ממשק 335 – 500 מש"ח, ממשק 537 – 450 מש"ח, ממצמ 1131 – 500 מש"ח, ממצמ 1151 – 450 מש"ח, ממקצ 1124 – 1,250מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי