כל אדם שיש לו הלוואת משכנתא קיימת שנטל לצורך רכישת דירה, מכיר היטב את מספר המשכורות העצום הדרש לרכישת דירה בישראל ( כ 172 משכורות נכון לשנת 2024 ) ומרגיש היטב בכיס את ההכנסה הפנויה היורדת שלו עקב עליית ההחזר השוטף של הלוואת המשכנתא שנטל בשנתיים האחרונות, החל מתחילת שנת 2022 , אחרי העלאות ריבית בנק ישראל חוזרות של מועצת בנק ישראל ( למעט האחרונה לפני כחודש, והאחרונה, ללא שינוי, אתמול ב 26.02.2024 ) ל– מ 0.1% ל 4.5% - וריבית הפריים שגדלה במקביל מ 1.6% ל 6.0% - המרווח הבנקאי שבינהן הוא 1.5% ע"פ חוק.

אסקור כאן את סוגי ההלוואות השונות אשר מהוות, באחוזים משתנים כל אחת, חלק מתמהיל ההלוואה שלוקח נוטל משכנתא בישראל, לצד ערכיהן ב 1.2022 – והיום, 2.2024, תוך ציון המשמעויות הנלוות בהקשרים שונים הנוגעים לנושא.

1. הלוואה בריבית צמודה לריבית הפריים – הלוואה בריבית של כ 2.0% / 6.0% לשנה ( נכון ל 1.2022 / 2.2024 – לתקופה של 25 שנים ) שהיא כ 0.4% / 0.0% מעל ריבית הפריים ( 1.6% / 6.0% נכון ל 1.2022 2.2024 ) כאשר חישוב החזר ההלוואה נעשה מראש עם לקיחת ההלוואה והתשלום השוטף, אשר כולל החזר ריבית וקרן ( לפי שיטות חישוב שונות בהקשר החזר קרן וריבית - לוח שפיצר / החזר שווה ) צמודה לריבית הפריים אחת לתקופה ( בד"כ פעם בשנה או חמש שנים ) – מתאימה במיוחד ללקוח שחיפש, באותה תקופה, ופחות להיום, הלוואה זולה יחסית לחלק מהמשכנתא לפי כללי בנק ישראל לנושא.

2. הלוואה בריבית צמודה למדד המחירים לצרכן – הלוואה בריבית של כ 3.4% / 2.8% ( נכון ל 1.2022 / 2.2024 – לתקופה של 25 שנים ) מעל שיעור מדד המחירים לצרכן, כאשר חישוב החזר ההלוואה נעשה מראש עם לקיחת ההלוואה והתשלום השוטף, אשר כולל החזר ריבית וקרן ( לפי שיטות חישוב שונות בהקשר החזר קרן וריבית - לוח שפיצר / החזר שווה ) צמוד למדד המחירים לצרכן – מתאימה ללקוח שעד כה התרגל לאינפלציה אפסית עד נמוכה מאד כפי שהתקיימה בפועל במשק הישראלי ב 10 השנים האחרונות, והואצה כאמור לקצב שנתי של כ 3% בתהליך עולמי שהחל בהמשך למלחמת רוסיה אוקראינה, המלחמה הרב חזיתית בישראל מ 7.10.2024 ותהליכים גיאו-אסטרטגיים נוספים.

3. הלוואה בריבית לא צמודה – הלוואה בריבית של כ 3.9% / 5.3% לשנה ( נכון ל 1.2022 / 2.2024 – לתקופה של 25 שנים ) כאשר חישוב החזר ההלוואה נעשה מראש עם לקיחת ההלוואה והתשלום השוטף, אשר כולל החזר ריבית וקרן ( לפי שיטות חישוב שונות בהקשר החזר קרן וריבית – לוח שפיצר / החזר שווה ) הינו קבוע ואינו מוצמד למדד המחירים לצרכן – מתאימה במיוחד ללקוח "שונא" סיכון המעוניין לדעת בדיוק כמה שקלים חדשים יידרש להחזיר כל חודש בחודש, ובמיוחד בתקופה בה קצב האינפלציה מתגבר, לא קיימת וודאות כלכלית ואין עדיין אינדיקציות כלכליות ברורות לעתיד בהקשר בטחוני/פוליטי/חברתי בישראל ובצירוף הגורמים הגיאו-אסטרטגיים נוספים.

אזכיר כאן גם כי קיימים כללים מסודרים של בנק ישראל לבנקים ( ובקרוב, יינתנו כאלה גם לחברות המספקות אשראי חוץ בנקאי ) לגבי לקיחת הלוואות משכנתא אשר מתעדכנות מדי פעם בהקשרי כושר החזר, יחסי גומלין בין ההלוואות ושווי הנכס, בין ההלוואות עצמן וכיו"ב.

במסגרת מאמר זה אתמקד דווקא בהלוואה הראשונה – הלוואה בריבית צמודה לריבית הפריים, והשפעתם הרבה של גורמים מאקרו כלכליים עדכניים על ההחזר של הלוואה זאת ביחס לעבר.

יתרונות ההלוואה הצמודה לריבית הפריים – מחיר נמוך לכאורה ביחס לאלטרנטיבות ההלוואה אחרות בסביבת ריבית נמוכה – מחיר אשר הופך גבוה ופחות כדאי עם המעבר לסביבת ריבית גבוהה / אינפלציה במשק.

חסרונות ההלוואה הצמודה לריבית הפריים – רגישות רבה לשינויי ריבית הפריים כפי שמחושבת כיום ( 2.2024 ) – ריבית בנק ישראל 4.5% + מרווח בנקאי 1.5% שהם 6.0% , עמלת פירעון מוקדם בחלק מהמקרים אשר מקטינה את מידת כדאיות הביצוע שלה במקרים מסוימים – ריבית גבוהה ב 4.4% ביחס לריבית ההתחלתית ב 1.2022 שאת משמעותה מבחינת ההחזר החודשי ניתן לראות בטבלה מטה.

ניתן לעיין במאמרים נוספים באתר הכלכלי FUNDER של כותב מאמר זה ב 3 השנים האחרונות, ולראות בבירור כי כל המגמות הכלכליות בארץ ובעולם ניבאו בבירור, עוד טרם פרוץ מלחמת רוסיה – אוקראינה, ואף לפני פרוץ מלחמת 7.10.2024 שהפתיעה אותנו, את סופו של עידן הריבית האפסית, או אפילו הריבית השלילית, עקב עליית האינפלציה העולמית שהתחילה להרים ראש עקב סיבות שונות, ועקב המורכבות הרבה במצב השווקים שהורגלו וגם "התמכרו" לריביות כאלו וכן עקב המורכבות הגיאו אסטרטגית לצד נוכחות נגיף הקורונה בחיינו בצורה חסרת תקדים – גם היום, אגב – יכולת החיזוי לתהליכים אינפלציוניים כאלו היא בלתי אפשרית, גם כעת - גם בהקשר לעוצמתם וגם לגבי התקופה אשר ימשכו – אך דבר אחד ברור לגבי הריבית שתיקבע לטווח הקצר והבינוני גם יחד – עידן ה"הכסף הזול" – הסתיים, ונמצא כאן על מנת להישאר במשך תקופה ארוכה.

המשמעות ללוקחי הלוואת משכנתא היא כי הלוואת משכנתא "ממוצעת" שבדוגמה התייקרה תוך כשנתיים בכ 2,200 ₪.

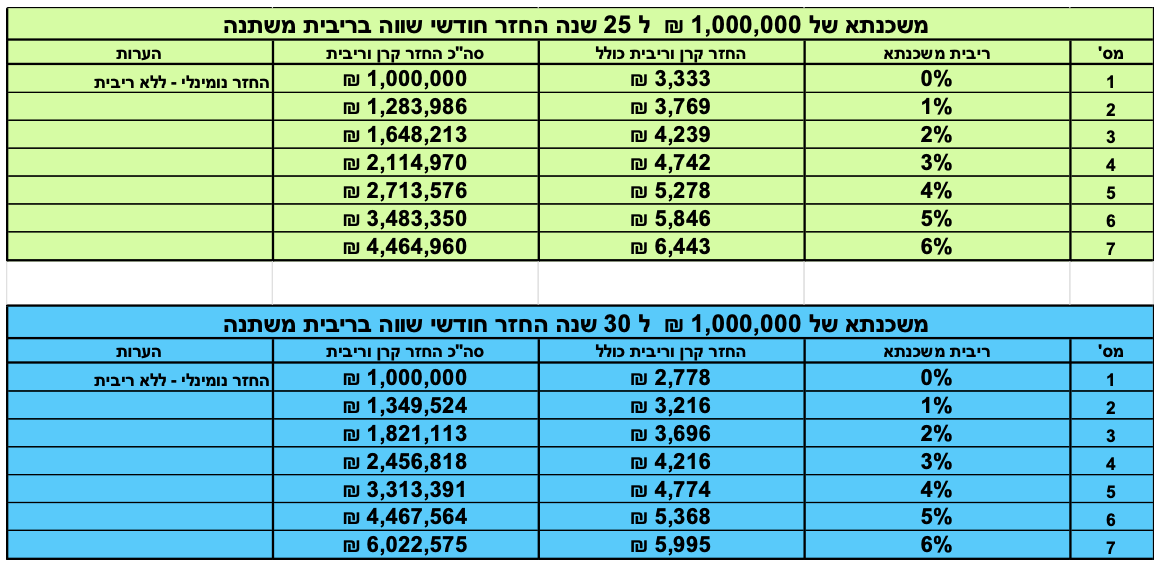

אתן כאן "כלל אצבע" מקורב בהלוואות בו אקבע כי בהלוואה של 1,000,000 ₪ ל 25 שנים, כל העלאת ריבית של 1% מגדילה את ההחזר החודשי בכ 500 ₪ כפי שניתן לראות בטבלה המצורפת.

מה יעשה הלקוח המעוניין בלקיחת משכנתא חדשה בתנאי השוק הקיימים ? חשוב להבין גם כי מעבר להוצאה המשמעותית החודשית על המשכנתא, נדרשות גם הוצאות רבות אחרות בהקשר רכישת הנכס עצמו – מס רכישה, תשלומים לעורכי דין, מתווכים, העברת תכולת דירה, שיפוצים וכיו"ב – שאינם מגולמים במחיר הדירה/נכס עצמו ולכן צריכים להיות מובאים בחשבון בעת לקיחתה, וגם כי במסגרת אותו תהליך אינפלציוני, אותו מנסה למנוע תהליך העלאת הריבית, עולה גם מדד המחירים לצרכן, שהסתכם ב 3.0% בשנת 2023 , וזאת לאחר תקופה של כ 10 שנים של מדדים נמוכים ושליליים גם יחד, כאשר התמונה דומה ואף חריפה יותר כאמור בארה"ב ובאירופה – ומתוך הכנסה נתונה, נשארת כעת פחות הכנסה לקיום התא המשפחתי, וכל זאת, בתנאי שוק נדל"ן המראה סימנים ברורים של עצירת ואף ירידת מחירים.

אציין גם כי כאשר ריבית בנק ישראל היא 4.5%, אותו "מרווח בנקאי" המותר להם הוא 1.5% - דבר המאפשר קבלת רווח בנקאי מיידי מאחר ואינו מוענק ללקוחות על פיקדונות או חסכונות המקבלים ריבית זכות של כ 3% לכל היותר, כך שעד לא מזמן, נתנו הבנקים גם הלוואות בריבית הנמוכה מריבית הפריים במקרים מסוימים ( פריים פחות 0.4% לדוגמה ללקוחות "טובים" ) – מגמה ההולכת ומסתיימת על מנת לא לפגוע ברווחים ולפצות על הסיכון הגדל המגולם בקביעת אותו מרווח בנקאי קבוע שצויין לעיל, וגם להזכיר שריבית הפריים הגיעה בעבר למספרים משמעותיים מאד בעבר, שרק הותיקים ביננו מכירים - לדוגמה, כ 10% בתחילת שנת 2003 !

אזכיר גם כי קיים גם מנגנון של ביטול עמלת סילוק מוקדם על מנת ל"שחלף" משכנתא קיימת במשכנתא חדשה, אך גם כאן נמצאות עמלות תחליפיות כמו "עמלת תפעול" לתהליך, עלות יועצי משכנתא לתהליך ( באם נלקחו לתהליך לקיחת המשכנתא ), כיתות רגליים לצורך הצעות הבנקים השונים וניהול מו"מ מולם לגבי התנאים, כאשר גם כאן יצאה לפני כשנתיים הנחיה ברורה של בנק ישראל לצורך מתן הצעת הלוואה בפורמט אחיד בין כל הבנקים שתאפשר השוואה אמיתית "בלי טריקים ובלי שטיקים" בין ההצעות השונות לנושא הלוואת משכנתא או מחזורה לגבי התמהיל המתאים ביותר למאפייניו של הלווה במסגרת הכללים שנקבעו לתנאים המסחריים הניתנים ע"י הבנקים.

מה יעשה הלקוח שאינו יכול לעמוד בהחזר המשכנתא שגדל משמעותית תוך שנתיים, ההכנסה הפנויה שלו הצטמצמה עקב כך, ויתכן שגם מחיר הנכס הריאלי שלו הפסיק לעלות בשלב זה או אפילו התחיל לרדת ? נתוני חודש אוגוסט 2023, טרום המלחמה, מראים כי היקף מיחזור המשכנתאות בבנקים היה גדול משמעותית ביחס לחודשים שלפניו – 1.8 מיליארד ₪ לעומת כ 1.2 מיליארד ₪ בממוצע בחודשים יוני ויולי 2023 – ובניגוד לעבר, בו הוחלפו הלוואות משכנתא קיימות צמודות ולא צמודות ( סוג הלוואות 2 + 3 בתחילת מאמר זה ) בהלוואות "זולות" בריבית משתנה, מדובר היום בהארכת משך החזר ההלוואות הספציפיות הללו, באותם תנאי ריבית, כך שההחזר החודשי ירד לערך כזה שיאפשר ללווה "אורך נשימה" ואולי גם "מרווח בטחון" כלכלי נוסף למקרה של העלאות ריבית נוספות בעתיד – אך צריך לזכור גם כי למרות שההחזר החודשי אכן יורד מיידית, ההחזר הכולל של ההלוואה עולה כפי שתוכלו לראות בטבלה, באותה דוגמת משכנתא "ממוצעת" כאשר הפרמטר היחיד שהשתנה הוא משך ההחזר שגדל מ 25 ל 30 שנה ( דוגמת 30 שנות החזר נקבעה לצורך הדגמת הנושא – בנק ישראל אינו מאשר מתן משכנתאות לתקופה העולה על 30 שנה ) – ואז להבין מדוע נקראת הריבית בשם "מחיר הכסף".

מובן כי הארכת תקופת ההלוואה היא גם אינטרס של הבנק למשכנתאות – הסיכון הפיננסי שלו אמנם גדל, אך מתומחר בהחזר גדול יותר לתקופת תשלום ארוכה יותר, ולבטח הדבר עדיף על לווה שהגיע למצב של חדלות פירעון ולא יוכל לשלם כלל את החזר המשכנתא שהיה אמור לשלם, בשוק נדל"ן שעצר ואף יורד במחירים בטווח הקצר – וזהו תרחיש אימה שאף בנק למשכנתאות, ולבטח גם בנק ישראל, מעוניינים בו אחרי שנראו משברים כאלו בשווקים פיננסיים אחרים בעבר, גם בלי קשר לסיכונים הנוכחיים בישראל אשר מגולמים בשיעור הריבית שמשלם הלקוח.

לסיכום, כמו אחד מהאבות המייסדים של ארה"ב שנפטר לפני כ 250 שנים, נצטרך לסגל לעצמנו, על מנת לדאוג פחות, דרך חשיבה ולמידה חדשה וגם זהירות ואחריות מוגברת לגבי נושא נטילת הלוואות בכלל ולגבי הלוואות משכנתא ארוכות טווח בפרט, שכן ברור כעת מעבר לכל ספק כי עידן "הכסף הזול" הסתיים בשווקים עד להודעה חדשה – והשיקול הכלכלי של אופן תשלום המשכנתא ו/או התאמתה ליכולת התשלום הריאלי של התא המשפחתי מורכב היום הרבה יותר ומחייב החלטות משמעותיות וקשות וליווי מקצועי ע"י איש מקצוע בשוק נדל"ן המראה סימני עצירת/ירידת מחירים, לצורך המשך קיום התא המשפחתי בעת מיתון כלכלי.

הכותב הינו בעל רישיון יועץ פנסיוני, מנהל מיזם "ערך מוסף".

מאמר זה הינו כללי בלבד , ואין להסתמך עליו מעבר להנחות כלליות שצויינו בו.

Image by Alexander Stein from Pixabay

Image by Alexander Stein from Pixabay