אג"ח ממשלתי ומקרו

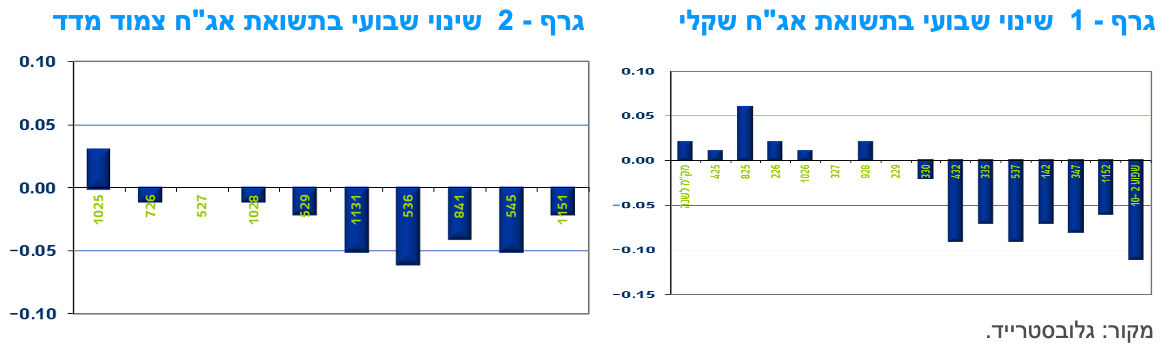

מבט שבועי – מגמה חיובית נרשמה בדרך כלל השבוע בשוק האג"ח הממשלתי המקומי. השקלים הלא צמודים נסחרו במגמה מעורבת של עליית תשואות קלה בחלק הקצר לעומת ירידת תשואות בחלק הארוך של העקום. צמודי המדד נסחרו ביציבות תוך ירידת תשואות קלה בחלק הארוך של העקום.

מגמה חיובית נרשמה במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי המקומי. מרבית האפיקים רשמו עליות שערים בדגש על החלקים הארוכים של העקומים. חריג למגמה היה האפיק צמוד המדד הקצר שרשם ירידות שערים קלות. השקלים הלא צמודים לטווח קצר -בינוני נסחרו ביציבות תוך נטייה לעליית תשואות קלה. זאת ככל הנראה על רקע החלטת בנק ישראל להותיר את הריבית ללא שינוי, החלטה שהפתיעה חלק מהפעילים בשוק, שציפו להורדת ריבית.

ירידת התשואות בחלק הארוך של העקום השקלי אל מול היציבות ואף העלייה הקלה בחלק הקצר הביאו לירידה חדה יחסית בתלילות העקום. ציפיות האינפלציה, רשמו ירידה בחלק הבינוני – ארוך של העקום. בחלק הקצר של העקום הציפיות ממשיכות לנוע סביב הגבול העליון של יעד יציבות המחירים. אנו סבורים כי סביבת האינפלציה בשנה הקרובה צפויה לנוע יותר סביב מרכז היעד. תשואת המק"מ לשנה רשמה עלייה קלה, השבוע, לרמה של כ - 4.00%. עקום המק"מ מגלם 5 הורדות ריבית במהלך השנה הקרובה לריבית של 3.25% בעוד שנה. להערכתנו, מדובר בתרחיש מעט אופטימי, אם כי עדיין נראה בגדר הסביר, בפרט אם האינפלציה תפתיע כלפי מטה. החלטת הוועדה המוניטרית השבוע הדגישה את ההערכה שמהלך הורדות הריבית צפוי להיות הדרגתי, זאת כפי שהתנסח בנק ישראל כבר בהחלטה מחודש ינואר. על רקע זה אנו צופים הורדת ריבית בהחלטה הבאה בחודש אפריל. לאחר מכן, על פי הצפוי בעת הנוכחית, צפויות עוד 2 הורדות ריבית, עד לסוף השנה, כך שריבית בנק ישראל בסוף השנה צפויה לנוע סביב רמה של 3.75%, זאת בהתאמה לתחזית בנק ישראל. מדובר בתרחיש הגלום בשוק המק"מ כרגע.

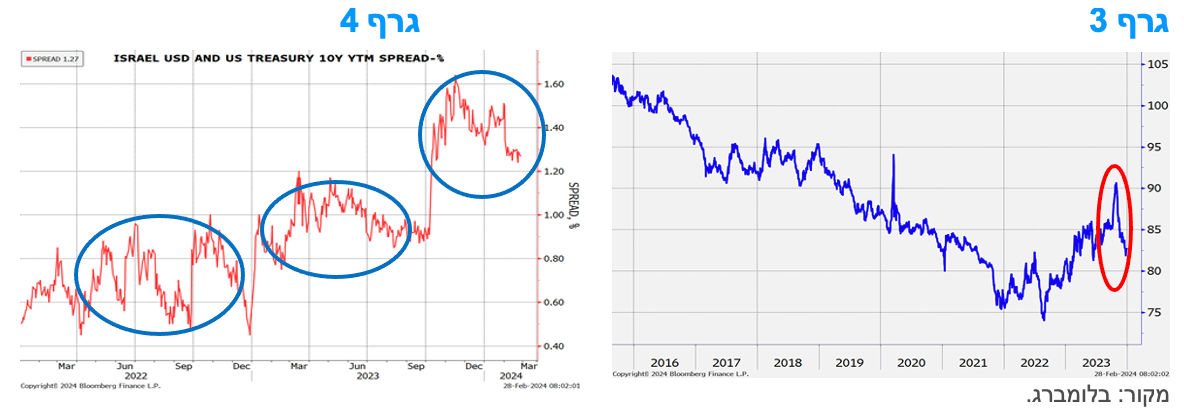

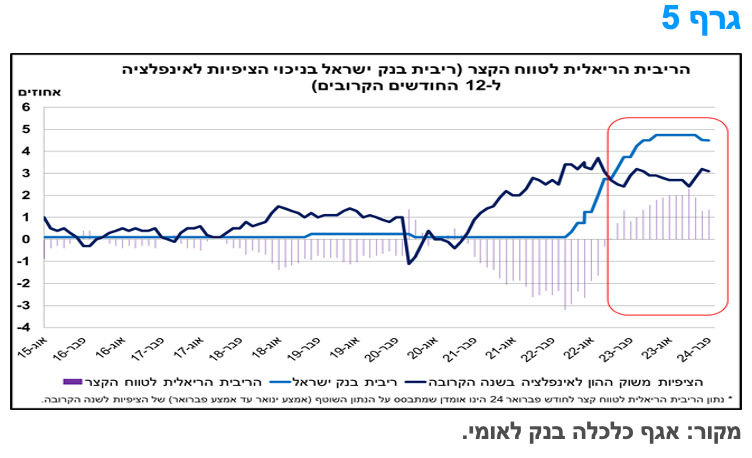

במהלך החודש האחרון בולטת מגמת הירידה של פרמיות הסיכון בשוק המקומי. מגמה זו באה לידי ביטוי בהתחזקות השקל מול הדולר ומול סל המטבעות, מתאם גבוה בין שוק המניות המקומי לשוקי המניות בעולם וירידת פרמיות הסיכון הגלומות באיגרות החוב של ממשלת ישראל הנסחרות הן בישראל והן בעולם. השקל חזר לרמתו משנת 2022 מול סל המטבעות (גרף 3). המרווח של אג"ח ממשלת ישראל מול ממשלת ארה"ב בדולרים ירד במידה משמעותית (גרף 4), אם כי הוא עדיין גבוה מרמתו טרום המלחמה. נראה שכרגע השווקים אינם מגלמים הסלמה בצפון וסבורים כי דעיכת הלחימה בדרום תימשך.

בנק ישראל הותיר את הריבית ללא שינוי, ברמה של 4.5%, על רקע רמה גבוהה של חוסר וודאות בצל המלחמה.

הוועדה המוניטרית החליטה, השבוע, להותיר את הריבית ללא שינוי ברמה של 4.5%. הדעות בקרב החזאים היו חלוקות לקראת ההחלטה, כאשר תחזית לאומי הייתה לאי-שינוי של הריבית במועד זה. ההחלטה שלא לשנות את הריבית בעת הנוכחית, למרות הסימנים הברורים של התכנסות האינפלציה לתוך טווח יעד יציבות המחירים, התבססה בעיקר על מידת אי-הוודאות הגבוהה לגבי היקף ומשך הלחימה הצפויים, והשפעותיה הכלכליות, הן על הפעילות הריאלית והן על השווקים הפיננסיים. אף שפרמיית הסיכון של ישראל ירדה לאחרונה, גם לאחר פרסום החלטת הדירוג על ידי חברת Moody's, רמתה עדיין גבוהה במידה ניכרת מן העבר ומהרצוי.

נראה שנתוני הפעילות הכלכלית של הרביע הרביעי של 2023, שהצביעו על ירידה ברורה בפעילות, ותאמו לתחזית חטיבת המחקר של בנק ישראל, לא השפיעו במידה ניכרת על ההחלטה הנוכחית. מאז, האינדיקטורים לפעילות הכלכלית ומצב התעסוקה מצביעים על התאוששות הדרגתית לאחר הירידה החדה שהתרחשה עם פרוץ המלחמה, אך עם מידה רבה של שונות בין ענפי המשק. בנק ישראל חזר והדגיש בהודעתו שעל רקע המלחמה, המדיניות המוניטרית מתמקדת בייצוב השווקים והפחתת מידת אי הוודאות, זאת לצד יציבות מחירים ותמיכה בפעילות הכלכלית. תוואי הריבית ייקבע בהתאם להמשך התכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית.

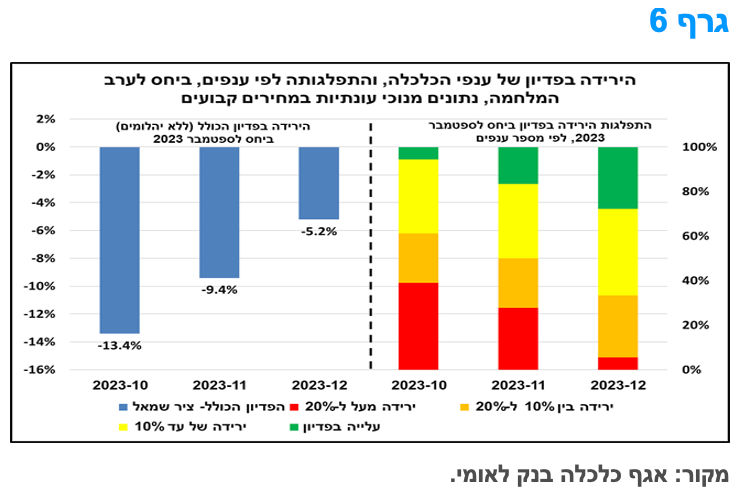

הריבית הריאלית לטווח הקצר, דהיינו, הריבית הנומינלית בניכוי האינפלציה, משפיעה על הרצון להשקיע או לחסוך. בתרשים המצורף, מוצגת אחת הגרסאות לחישוב ריבית זו – ניכוי ציפיות האינפלציה משוק ההון לשנה הקרובה מהרמה של ריבית בנק ישראל. מהתרשים עולה כי הריבית הריאלית ירדה מעט בחודשיים האחרונים, עובדה אשר תומכת בביקושים המקומיים, אולם בהשוואה היסטורית היא נותרה מאוד מרסנת, בדומה לכל השנה האחרונה (גרף 5). היחלשותה בחודשיים האחרונים חלה על רקע עלייה בציפיות האינפלציה, אשר כפי הנראה, נבעה, בין היתר, משקלול ההשלכות של עליית מחירי השילוח הימי והעלאות המיסים המתוכננות על האינפלציה, כמו גם, מהפחתת הריבית שחלה בינואר.

בהתאם לאמור לעיל, ולנוכח תחזיתנו להמשך התכנסות סביבת האינפלציה אל מרכז טווח היעד גם בחודש הבא, בנק ישראל צפוי להוריד את הריבית בהחלטה של חודש אפריל מ-4.50% ל-4.25%. החלטה זו גם תכלול פרסום של תחזית מאקרו עדכנית על ידי חטיבת המחקר, הצפויה לשקף צמיחה מתונה יחסית בשנת 2024 וצפי להאצה ניכרת של הצמיחה בשנת 2025.

ההתאוששות ההדרגתית בפדיון של הסקטור העסקי נמשכה, והייתה רוחבית בהיקפה.

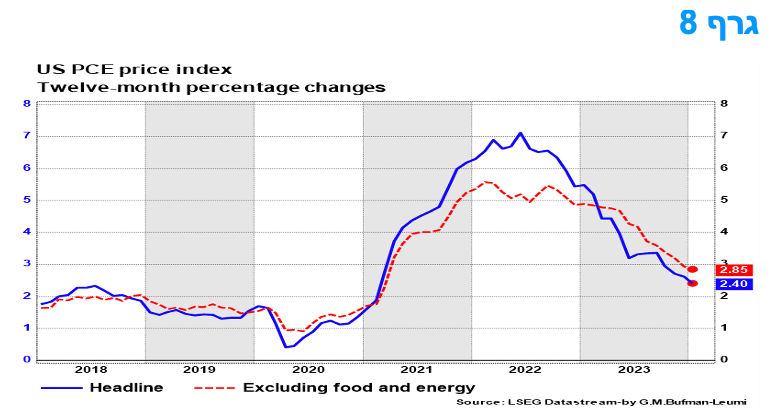

נתוני הלמ"ס מלמדים כי הפדיון בכלל ענפי הכלכלה, ללא יהלומים (נתונים מנוכי עונתיות, במחירים קבועים) עלה בכ-4.6% בחודש דצמבר 2023, בהשוואה לחודש הקודם, זאת בדומה לשיעור עלייה זהה שנרשם בנובמבר 2023, כך שהפער ביחס לרמה מטרום המלחמה הצטמצם לכ-5.2% (גרף 6).

נוסף על כך, בחינת ההתפלגות של הפדיון לפי ענפים מלמדת כי השיפור בפדיון היה רוחבי, כלומר, אפיין מגוון ענפים. כך, על פי הפירוט הגבוה ביותר של ענפים, בין החודשים אוקטובר לדצמבר 2023, מבין 18 ענפים מרכזיים, נרשמה עלייה במספר הענפים, שהפדיון שלהם היה גבוה מהרמה ערב המלחמה, מענף בודד ל-5 ענפים. כמו כן, היקפם של הענפים שפדיונם היה נמוך ביותר מ-20% ביחס למצב ערב המלחמה, ירד מ-7 ענפים לענף אחד, באותה התקופה.

יצוין כי חרף ההתאוששות המתוארת לעיל, הפדיון בענפים: אמנות, בידור ופנאי ושירותים אחרים, שירותי ניהול ותמיכה, שירותי תחבורה ואחסנה ובינוי, עודנו נמוך משמעותית ביחס לרמה ערב המלחמה. כמו כן, הפדיון בענף שירותי ההייטק (הכולל את תחומי התכנה והמו"פ), בניגוד למתחולל ביתר הענפים, דווקא הלך ונחלש בחלוף החודשים מהמלחמה, כך שהפדיון בדצמבר 2023 בענף זה היה נמוך בכ-11.2% ביחס לערב המלחמה, זאת לעומת ירידה מתונה יותר בראשית המלחמה- בשיעור של 3.5% בלבד באוקטובר 2023. מנגד, בלטה ההתאוששות בפדיון של ענף שירותי אירוח ואוכל, שחצה את רמתו מטרום המלחמה, וזאת על אף היעדרותם של התיירים הזרים.

במבט קדימה, להערכתנו מגמת ההתאוששות של הפדיון בסקטור העסקי נמשכה בחודש ינואר 2024, וזאת על רקע עלייה בצריכה של מוצרים ושירותים בתחומי התיירות והפנאי, הצפויה לתמוך בענפים: שירותי תחבורה ואחסנה, שירותי אירוח ואוכל, ומסחר קמעונאי. יחד עם זאת, ענף הבינוי שמשקלו בסך הפדיון גבוה יחסית (כ-11.3% מסך הפדיון בשנת 2023, הענף השלישי בגודלו) צפוי להמשיך להכביד על הפדיון הכולל בשל מגבלות משמעותיות על היצע העובדים בענף, ברקע האיסור על כניסת עובדים פלסטינים לישראל.

בסיכום שנת 2023 ירד יצוא השירותים הכולל בכ-4.9%; להערכתנו, יצוא השירותים השנתי לא צפוי לצמוח ב-2024

יצוא השירותים של ישראל, ללא מכירת חברות הזנק (נתונים מנוכי עונתיות, במונחים דולריים נומינליים) הסתכם בכ-5.9 מיליארד דולר בחודש דצמבר 2023, היקף המשקף ירידה בשיעור של כ-4.2% בהשוואה לנובמבר 2023, וירידה בשיעור של כ-12.6% ביחס לדצמבר 2022, כך על פי נתוני הלמ"ס. הירידה בחודש דצמבר אשתקד בהשוואה לנובמבר, חלה על רקע ירידה חדה יחסית ביצוא שירותי הייטק, בשיעור של 7.8%, כאשר מנגד היצוא של שירותי התחבורה והתיירות, שמשקלם בסך היצוא קטן יותר, עלה. זאת, הודות להתאוששות חלקית של אלו מהשפעות המלחמה.

בסיכום שנת 2023, ירד יצוא השירותים של ישראל (ללא חברות הזנק) בכ-4.9%, וזאת לעומת עלייה חדה של כ-17.4% בשנת 2022. בבחינת תתי הקטגוריות ביצוא השירותים, ניתן לזהות כי במהלך שנת 2023 חלה התמתנות בקצב הצמיחה השנתי של כל אחת מתתי הקבוצות ביצוא השירותים, אך לירידה החדה ביצוא של שירותי תחבורה אחרים, בשיעור של כ-57%, שחלה על רקע הירידה בתעריפים העולמיים בתחום השילוח הימי, היה חלק מרכזי בהסבר הירידה של יצוא השירותים הכולל. מלבד החולשה בתחום שירותי התחבורה האחרים, ראוי להדגיש כי למלחמת "חרבות ברזל" הייתה גם כן תרומה שלילית לירידה ביצוא השירותים בשנת 2023, כאשר מאז אוקטובר 2023 ניכרת ירידה חדה ביצוא השירותים הכולל, ללא חברות הזנק (גרף 7), זאת תוך כך שהשפעות המלחמה החריפו את מגמת ההאטה שאפיינה את כל תתי הקטגוריות ביצוא השירותים עוד בטרום המלחמה.

במבט קדימה, להערכתנו, במבט כולל על השנה הנוכחית, ברמה השנתית הכוללת, יצוא השירותים לא צפוי להציג צמיחה חיובית. זאת, בעיקר לאור ההרעה במצב הבטחוני והמשך המלחמה, שצפויים להעיב על הגעתם של תיירים לישראל לתקופה לא קצרה. כמו כן, בתחום שירותי ההייטק, קיים סיכון להמשך המגמה מהעת האחרונה, של גיוסי הון נמוכים בהשוואה לעבר, ובהאטה בהיקף השכירים בענף ובביקוש לעובדים חדשים.

מקרו עולמי

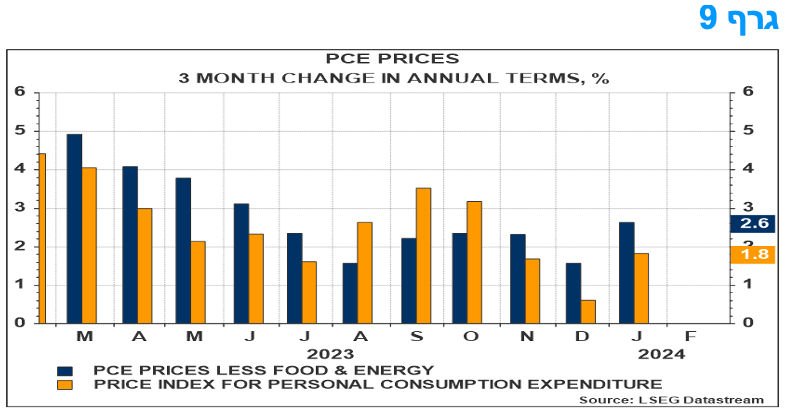

העלייה של מדד ה PCE בארה"ב שוללת לחלוטין הורדת ריבית לפחות עד חודש יוני.

מדד מחירי ה-PCE עלה ב-0.3%. בניכוי מזון ואנרגיה, כלומר מדד הליבה, מחירי ה- PCE עלו ב-0.4%, זאת בדומה לתחזית אגף הכלכלה של לאומי, לעלייה בשיעור של 0.35%. העלייה המשמעותית במחירי הליבה של PCE בינואר הייתה צפויה על רקע העלייה הניכרת של מדד המחירים לצרכן וה-PPI. נראה שהעלייה הזו שוללת לגמרי הורדת ריבית מוקדמת של הפד, במיוחד במצב שבו נראה שצמיחת התוצר ברביע הראשון של 2024 עקבית עם קצב טוב של 2.5-3.0%.

עליית מחירי הליבה של ה- PCE עלו ב-0.42% בינואר, יחד עם כמה תיקונים קטנים כלפי מטה בחודשים הקודמים, הביאה את שיעור האינפלציה התלת חודשי במונחים שנתיים לשיא של שמונה חודשים. שיעור האינפלציה החצי שנתי במונחים שנתיים, שהיה מתחת ליעד של 2% במשך כמה חודשים שב ועלה ל-2.5%, אך השיעור השנתי של שנה אחורה המשיך לרדת במעט ל-2.8%, מ-2.9%. מדד שירותי הליבה (למעט דיור) עלה בשיעור גדול עוד יותר של 0.6% בינואר.

הצריכה הריאלית ירדה ב-0.1% בינואר, זאת עקב מזג האוויר החורפי הקשה במחצית הראשונה של ינואר. צמיחת הצריכה הריאלית ברביע הראשון צפויה להאט במקצת ל-2.5%, מ-3.0%. ההכנסה הריאלית הפנויה נותרה ללא שינוי ושיעור החיסכון היה 3.8%, רמה שהינה נמוכה.

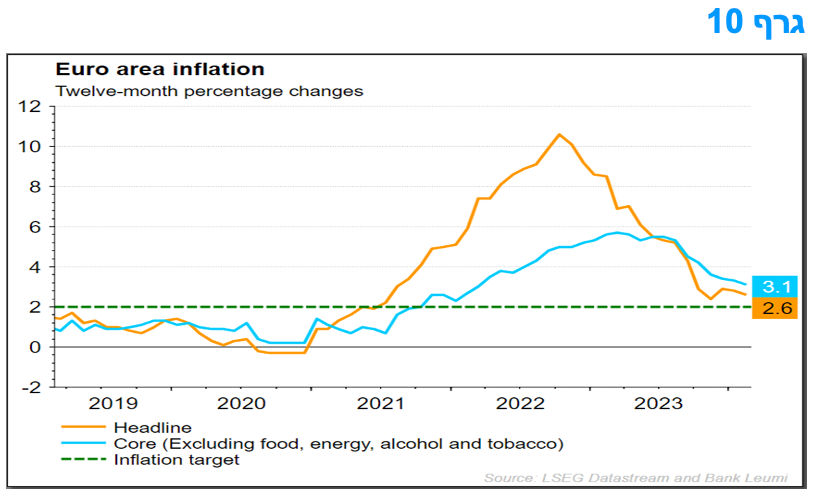

האינפלציה בגוש האירו ירדה אך בקצב איטי ביחס לקונסנזוס. לא צפויה הורדת ריבית בהחלטה הקרובה.

הירידה באינפלציה השנתית מ-2.8% בינואר ל-2.6% בפברואר הותירה אותה מעט מעל לציפיות של הקונצנזוס. הירידה באינפלציית הליבה מ-3.3% בינואר ל-3.1% עתה הייתה משמעותית יותר והותירה אותה בשפל של 23 חודשים, אם כי עדיין מדובר בקצב גבוה מאשר מה שהיה צפוי על ידי הקונצנזוס.

אינפלציית מוצרי הליבה ירדה מ-2.0% ל-1.6% בלבד, אך האינפלציה של השירותים, הרכיב "הדביק" והחשוב יותר, ירדה רק במקצת מ-4.0% ל-3.9%. מבחינת החלטות המדיניות של ה-ECB, נראה שבבנק המרכזי צריכים עוד זמן בכדי להשתכנע שהאינפלציה אמנם תרד באופן ברור ומתמיד ל-2%. לכן, אף שנראה שהריבית באירופה תרד לפני תחילת הריבית בארה"ב, לא נראה שמהלך זה יתרחש כבר בהחלטה הקרובה של 7/3/2024.

המלצות לפעילות: בנק ישראל צפוי להוריד את הריבית בחודש אפריל ולאחר מכן צפויות עוד 2 הורדות נוספות עד סוף השנה. ציפיות האינפלציה לטווח קצר גבוהות יחסית ונותנות עדיפות להשקעה באפיק השקלי הלא צמוד. נמשכת המלצתנו להשקעה במח"מ בינוני פלוס.

ריבית בנק ישראל צפויה להמשיך ולרדת בהדרגה, זאת בהתאם להודעת הריבית של הוועדה המוניטארית בהחלטה האחרונה. להערכתנו, בהחלטה של חודש אפריל בנק ישראל יפחית את הריבית ובהמשך השנה צפויות עוד 2 הפחתות נוספות, כל זאת בתלות בהמשך התכנסות האינפלציה למרכז יעד יציבות המחירים וירידת היקף הסיכונים השונים. תרחיש דומה גלום בתשואות המק"מ.

ציפיות האינפלציה (BREAKEVEN), הנגזרות משוק האג"ח הממשלתי, ממשיכות לנוע מעל לאמצע יעד יציבות המחירים לאורך העקום כולו. בקצוות העקום נושקות הציפיות, אשר כוללות רכיבי סיכון, לגבול העליון של יעד יציבות המחירים. אנו סבורים כי סביבת האינפלציה בפועל צפויה להתייצב בחודשים הקרובים על רקע ירידת מחירי הסחורות בעולם, ההשפעה המרסנת של הריבית הגבוהה והאטה הצפויה במחירי השכירות, הצפויים להדביק את מחירי הדירות שרשמו ירידה בשנה האחרונה (למעט בחודש האחרון). ככל שהשקל ישמור על חוזקו, הדבר יתרום גם כן לשמירה על אינפלציה התואמת ליעד. בהתאם לכך, ובהיעדר הרעה מחודש בתמונת הסיכונים, סביבת האינפלציה צפויה להתייצב על כ-2.0-2.5%.

החלק הקצר בעקום השקלי צפוי ליהנות מהמשך ירידת הריבית השנה ואל תוך שנת 2025. בנסיבות אלו, התשואה של מק"מ לשנה צפויה לרדת בהדרגה לכיוון של 3% בעוד שנה. בהתאמה צפויה ירידת תשואות בחלק הקצר של העקום השקלי הלא צמוד.

לגבי התשואות בארה"ב, השוק כרגע עומד כ-3 הורדות ריבית השנה. עד זה לא מכבר השוק צפה 6 הורדות ריבית, אולם לאחר פרסום עדכון נתוני הצמיחה לרביע האחרון של 2023, דו"ח התעסוקה האחרון ופרסום מדד המחירים לצרכן וגם מחירי היצרנים, שהיו גבוהים מהתחזיות, השוק "התיישר" לחלוטין עם התחזית החציונית של הפד (3 הורדות ריבית). גם נתון ה- PCE שפורסם השבוע תומך בקצב הורדות איטי יחסית ובמדיה ישנן הערכות המתארות תרחישים של ירידת ריבית מצומצמת עוד יותר מאשר הגלום כרגע בשווקים.

פער התשואות ישראל-ארה"ב לטווח של 10 שנים שוב התאפס לאחר תקופה בה התשואה השקלית הייתה גבוהה מהתשואה הדולרית. נראה שהחשש מהשפעות הפחתת הדירוג של ישראל נרגעו לעת עתה וכל עוד אין החרפה של ממש בתנאי הרקע, מכלול האינדיקטורים של פערי תשואות, שער חליפין וביצועים יחסיים של שוק המניות יוכל לשמור על יציבות, ואולי אף שיפור נוסף, וזאת ללא הרעה מחודשת. עדיין יש לקחת בחשבון שיתכן שחברות הדירוג האחרות "יישרו קו" עם מודיס', אך כל עוד אין הרעה בתנאי הרקע, וככל שההתפתחויות תהיינה תואמות "לתרחיש המרכזי" של לאומי, אז ניתן יהיה לצפות לתהליך שבו במהלך ה--18 חודשים הבאים הצפי השלילי על הדירוג יבוטל ויתפתחו תנאים לשיפור מחדש של הדירוג בעתיד, אך לא בקרוב.

אנו ממשיכים להמליץ על השקעה בריבית משתנה. אמנם הורדת ריבית בנק ישראל צפויה להוריד את תשואות המק"מ אולם איגרות החוב הממשלתיות בריבית משתנה נסחרות היום במרווחים גבוהים מהמק"מ – מרווחים של 60 – 75 נ"ב. מרווחים כאלו לא נרשמו תקופה ארוכה ונראה שהם מפצים על ירידת התשואות העתידית במק"מ.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 6 – 8 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

מגמה של יציבות תוך נטייה לעליות שערים קלות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות. רמת המרווחים שמרה על יציבות. לאחר מהלך ירידת המרווחים של החודשים האחרונים נראה שמסתמנת התייצבות ברמת המרווחים. רמת המרווחים הנוכחית לא מצדיקה כרגע העלאת החשיפה לאפיק.

מגמה של יציבות נרשמה במהלך השבוע האחרון במסחר בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים נסחרו בתנודתיות נמוכה יחסית כאשר מדד האג"ח הכללי קונצרני רושם עלייה קלה.

מדדי התל בונד בדרוגים בינוניים – נמוכים ממשיכים להציג ביצועים עודפים. בולט מדד התל בונד גלובל בעלייה של 3% מראשית השנה. גם בשוק ההנפקות ניכרת עלייה בהנפקות חברות נדל"ן מארה"ב שגייסו מראשית השנה מעל ל 1.0 מיליארד ₪ בהשוואה לגיוס של 2.6 מיליארד ₪ לאורך כל שנת 2023. נראה שהעלייה בתיאבון הסיכון של המשקיעים מחלחלת לאג"ח חברות בדרוגים נמוכים יחסית. גם בשוק הראשוני בלטה בחודש פברואר מגמה של עלייה בגיוסי חברות בדרוגים בינוניים – נמוכים ואף ללא דרוג כלל.

לאחר הירידה ברמת המרווחים לאחרונה ניכרת בשבועות האחרונים התייצבות סביב רמות מרווחים נמוכות יחסית כפי שניתן לראות בגרף 10. מדובר ברמות שפל של יותר משנה.

לאחר שחודש ינואר התאפיין בגיוסים מואצים בשוק הראשוני כאשר קרוב ל 30 חברות גייסו כ – 10.0 מיליארד ₪, בחודש פברואר נרשמה ירידה בקצב הגיוס. סך גיוס בחודש פברואר עמד על כ – 5.0 מיליארד ₪. הגיוס בחודש פברואר התאפיין בירידה ברמות הדרוג של החברות המגייסות כאשר חלקן אף חברות ללא דרוג. זאת בניגוד לחודש ינואר שהתאפיין בגיוסי חברות גדולות בדרוג קבוצת AA ומעלה. דבר המבטא את העלייה בתיאבון הסיכון בשוק החוב המקומי. מרבית החברות נמנות על חברות מענף הנדל"ן.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (04.03) 3.55 מיליארד ₪ בהנפקה לעש"ר. הסדרות המונפקות: ממשק 927 – 500 מש"ח, ממשק 229 – 550 מש"ח, ממשק 335 – 500 מש"ח, ממשק 537 – 500 מש"ח, ממשק 1152 – 500 מש"ח, ממצמ 1028 – 500 מש"ח, ממצמ 1033 (סדרה חדשה) – 500 מש"ח.

בנק ישראל ינפיק החודש (05.03) 36.0 מיליארד ₪ במק"מ. 12.0 מיליארד בסדרה חדשה לשנה מק"מ 315 ו 24.0 מיליארד ₪ בהרחבת סדרה ל 3 חודשים מק"מ 614.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי