בנק ישראל העדיף להיות זהיר, כנראה על רקע דחיית אישור חוק התקציב, התנודתיות בשע"ח לאחר הורדת הדירוג ודחיית הורדות ריבית בעולם.

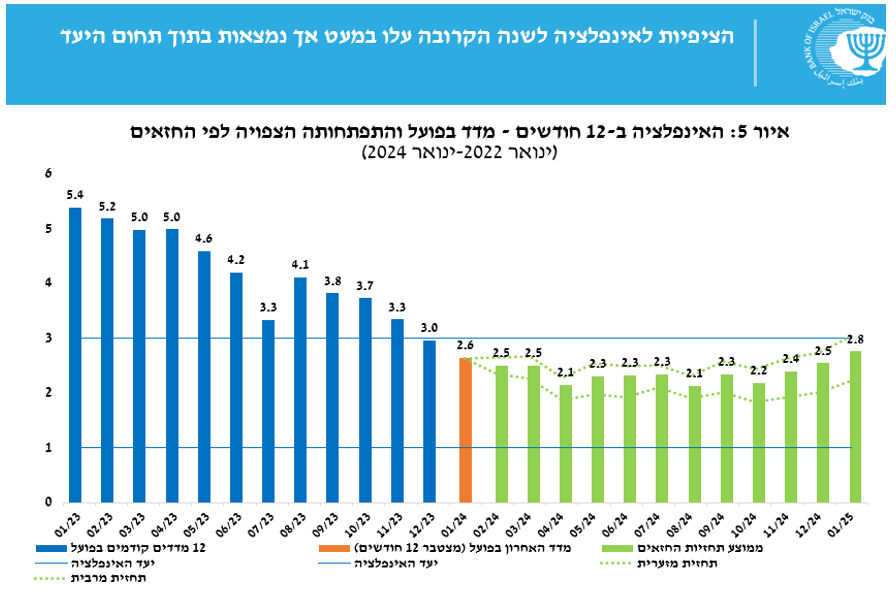

בשל הייסוף החד בשקל, עדכנו את תחזית האינפלציה שנה קדימה ל-2.7% (מ-2.8%) עם נטייה ל-2.6%.

מאקרו ישראל

אותה הודעת ריבית, החלטה שונה

בנק ישראל העדיף לדחות את הורדת הריבית הפעם, כנראה מטעמי זהירות. ההודעה המוניטארית הייתה מאד דומה להחלטה הקודמת (בה הריבית ירדה), עם משפט פתיחה זהה:

"מידת אי-הוודאות לגבי היקף ומשך הלחימה הצפויים והשפעותיה גדולה מאוד. למלחמה השלכות כלכליות משמעותיות, הן על הפעילות הריאלית והן על השווקים הפיננסיים ופרמיית הסיכון של המשק עדיין שוהה ברמה גבוהה". "קצב האינפלציה מתמתן (ביטוי זהה) ונכנס ליעד" (תוספת מעודדת). לגבי איומי האינפלציה: "קיימים מספר סיכונים להאצה אפשרית באינפלציה: השפעות המלחמה והתפתחותה על הפעילות במשק, המגבלות על הפעילות בענף הבנייה, פיחות בשקל וההתפתחויות הפיסקליות". משפט זהה להחלטה הקודמת, רק הוסיפו איום נוסף לגבי המגבלות בענף הבנייה (מה שעלול לתרום לעלייה במחירי השכירות). בנק ישראל ציין את העלייה בציפיות האינפלציה שנה קדימה (בלי לציין שזה בגלל העלאת המע"מ בינואר 25 מה שיתרום כ-0.3% לאינפלציה!).

ההודעה ציינה כי השקל התחזק, מסתמנת התאוששות בפעילות הכלכלית ובשוק העבודה. היו מספר נתונים מעניינים במצגת של בנק ישראל:

בינואר רק 58% מאתרי הבנייה היו פעילות, לעומת 61% בדצמבר. מדובר ב-81% במונחי יחידות דיור פעילות.

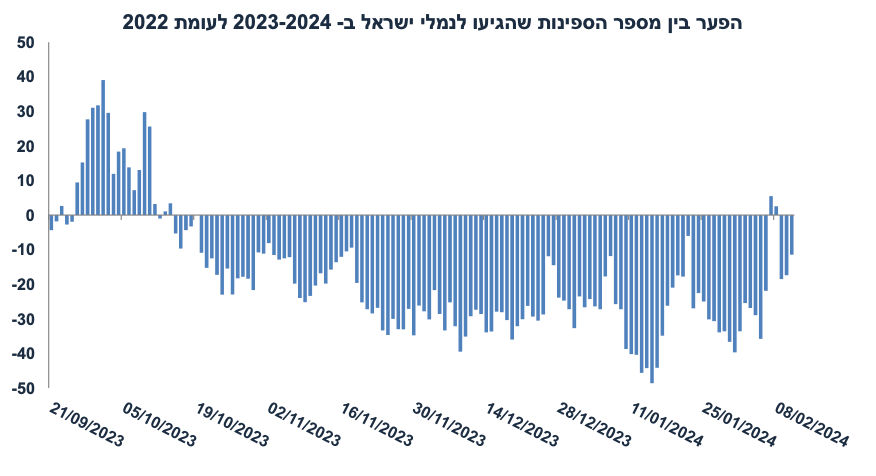

כ-16% מכלל יבוא הסחורות לישראל מגיע מהמרזח דרך הנתיב הימי. מסתמן גידול במספר הספינות שהגיעו לישראל בפברואר, לאחר ירידה בחודש ינואר.

הגרף הבא, משווה את השינוי במספר הספינות שהגיעו לנמלי ישראל לעומת אותה תקופה בשנת 2022:

במסיבת העיתונאים הנגיד הדגיש את החששות ממדיניות פיסקאלית מרחיבה .."חשוב כי מסגרת התקציב שהגישה הממשלה, הכוללת התאמות פיסקליות משמעותיות כנגד הגידול המתמיד בהוצאות הבטחון, תישמר גם בתום תהליך החקיקה בכנסת" (כנראה שדחיית אישור התקציב מדאיגה מאד), וגם את האינפלציה הגבוהה יחסית בעולם (דחיית הורדת הריבית הפד) אשר עלולה להשפיע גם על ישראל. הוא הדגיש שבסך הכול, בנק ישראל עדיין רואה ריבית של 3.75%-4.0% עד סוף השנה, וכנראה אפשר להגיע ליעד זה גם במדיניות זהירה יותר (pause), מה שמגביר את הסיכוי להורדת ריבית בהחלטה הבאה, בפרט על רקע הייסוף בשקל בשבוע האחרון.

תחזית האינפלציה: מחירי הדלקים התייקרו בתחילת מרץ ב-1.8% (חזינו 0.7%) ומחירי הנפט בעולם המשיכו לעלות בשבוע האחרון ב-5.9%, זאת לפני מפגש OPEC המתקרב. לעומת זאת, השקל התחזק ב-2.0% (מול הסל) בשבוע האחרון, ומחירי ההובלה הימית מסין לאגן המזרח התיכון ירדו ב-6%. אנו מניחים יציבות בשע"ח בתחזית קדימה. עדכנו את תחזית האינפלציה ל-2.7% שנה קדימה (מ-2.8%) עם נטייה ל-2.6%. בחודשים הקרובים, האינפלציה תושפע מעלייה חדה במחירי הטיסות אשר נמדדת בפיגור.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: יום ראשון, רכישות בכרטיסי אשראי (ינואר). שני, השכר הממוצע במשק (דצמבר, אומדן ינואר). רביעי, כניסה ויציאה של תיירים (פברואר), מכירות ברשתות השיווק (ינואר). חמישי, מדד האמון הצרכני (פברואר), סקר מגמות בסקטור העסקי (פברואר).

מאקרו חו"ל

ארה"ב: ירידה באמון הצרכני

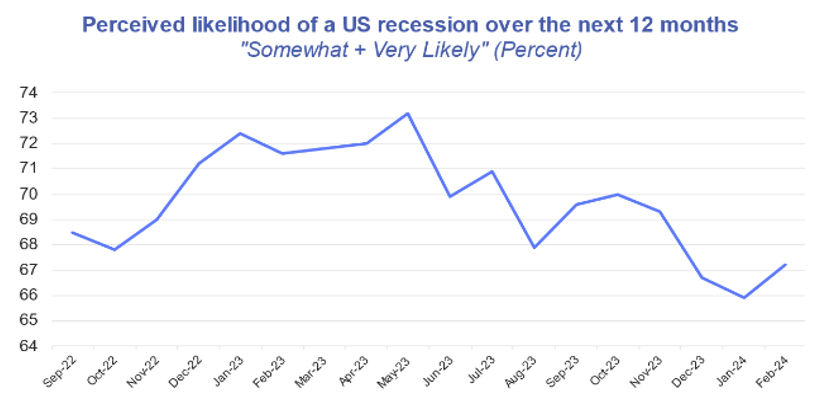

מדד האמון הצרכני (conference board) ירד ב-8.1 נקודות (לעומת הנתון המקורי של ינואר אשר עודכן כלפי מטה), עם ירידה חזקה יותר ברכיב המצב השוטף. הדאגה המרכזית בקרב משקי הבית נותרה האינפלציה, אך קיימת דאגה גוברת לגבי שוק העבודה והמצב הפוליטי. ציפיות האינפלציה שנה קדימה ירדו ל-5.2%. משקי הבית מעט פחות אופטימיים לגבי המצב הפיננסי בעתיד, והציפיות למיתון בשנה הקרובה עלו (ראה גרף). גם מדד האמון הצרכני של מישיגן הצביע על הרעה עם ירידה של 2.7 נק'.

ירידה באופטימיות הצרכנית תומכת בעקיפין בהתמתנות בצריכה הפרטית (כפי שראינו בחודש בפברואר), ולכן גם ממתנת לחצי אינפלציה.

מרבית הנתונים האחרים בארה"ב היו חלשים:

בינואר, הצריכה הפרטית עלתה ב-%0.2 בלבד, למרות שההכנסה האישית עלתה ב-1.0% (משקי הבית מעדיפים להגדיל את החיסכון בתקופת ירידה באופטימיות).

אינפלציית PCE התמתנה ל-2.4% שנה אחורה (מ-2.6%) כצפוי. אינפלציית הליבה PCE התמתנה ל-2.8% מ-2.9% לפני חודש (המדד המועדף על ידי הפד).

בפברואר, מדד מנהלי הרכש ISM בתעשייה ירד ב-1.3 נק' ל-47.8 כאשר רכיבי ההזמנות החדשות (49.2) והתעסוקה (45.9) ירדו ומצביעים על התכווצות. רכיב המחירים (52.5) מצביע על עלייה מתונה.

בינואר, ההזמנות של מוצרי בני קיימא ירדו ב-6.1% בינואר (הצפי היה ל-4.5%-), וההזמנות ליבה (ללא תחבורה וביטחון) עלו ב-0.1% בלבד. הנתון בדצמבר תוקן כלפי מטה ל-0.6%- מ-0.3%+.

מספר דורשי העבודה החדשים עלה ל-215 אלף איש מ-202 אלף לפני שבוע.

המכירות של בתים חדשים עלו ב-%1.5, אך הנתון בדצמבר עודכן כלפי מטה ב-2%. בדצמבר, מחירי הבתים Case Shiller עלו ב-0.2% (בניכוי עונתיות) וב-6.1% שנה אחורה (האצה מ-5.4%)

המשמעות: מצטברים האינדיקטורים אשר מצביעים על התמתנות בפעילות בארה"ב. נתוני האינפלציה מצביעים על התמתנות (איטית אומנם) ותאמו את הציפיות. הנתונים הללו תרמו לירידת תשואות ל-10 שנים ל-4.18% מ-4.26% לפני שבוע. נתון תעסוקה חלש ביום שישי עשוי להגביר את הציפיות להורדת ריבית הפד.

אירופה: האינפלציה מתמתנת באיטיות

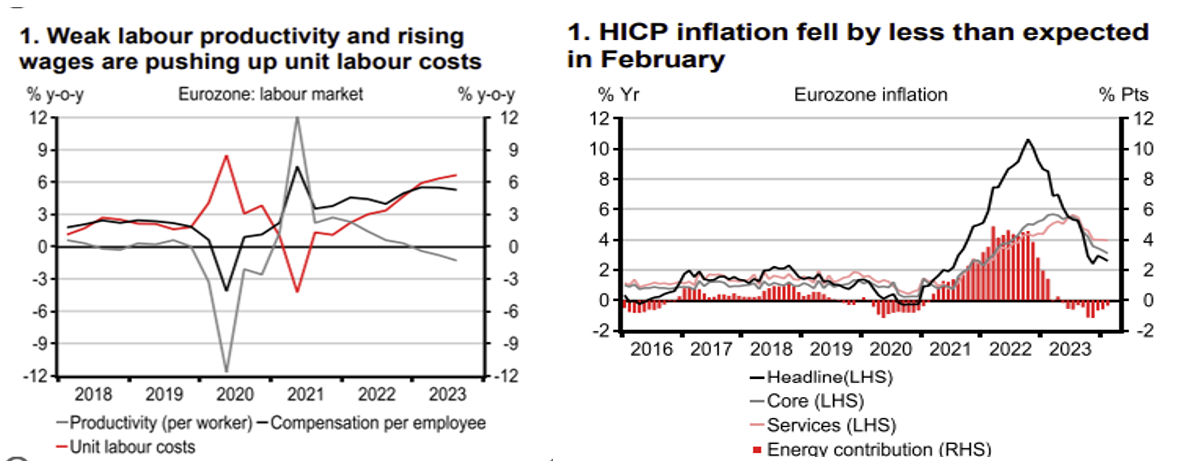

בחודש פברואר קצב האינפלציה השנתי התמתן ל-2.6% מ-2.8% (הצפי היה ל-2.5%). אינפלציית הליבה התמתנה ל-3.1% מ-3.3% (הצפי היה ל-2.9%). מחירי השירותים עלו ב-3.9%, לאחר שלושה חודשים של עלייה בקצב של 4.0%. מדובר בהתמתנות מאד איטית, זאת על רקע לחצי שכר ופריון נמוך (בניגוד לארה"ב בה הפריון עלה), מה שמאלץ את הפירמות לגלגל את ההתייקרויות בעלויות אל הצרכן. לעומת זאת, מחירי התעשייה ליבה התמתנו ל-1.6% מ-2.0% בינואר. התייקרויות בהובלה הימית יקשו על המשך התמתנות במחירי הסחורות בחודשים הקרובים.

מכלול הנתונים באירופה מצביעים על התייצבות מועטה בפעילות (עלייה במדד מנהלי הרכש המשולב בנקודה אחת ל-48.9 בפברואר). שיעור האבטלה נותר נמוך (6.4%) ויציב.

בהחלטת הריבית הקרובה, ה-ECB (ב-7.3) לא צפוי עדיין לרמוז לגבי הורדת ריבית מתקרבת. אנו צופים הורדת ריבית ראשונה ברבעון ג' השנה. נזכיר כי הנגיד ירון סבור שסביבת האינפלציה בעולם משפיעה גם על ישראל, גורם אשר חיזק את ההחלטה לעכב את המשך הורדת הריבית.

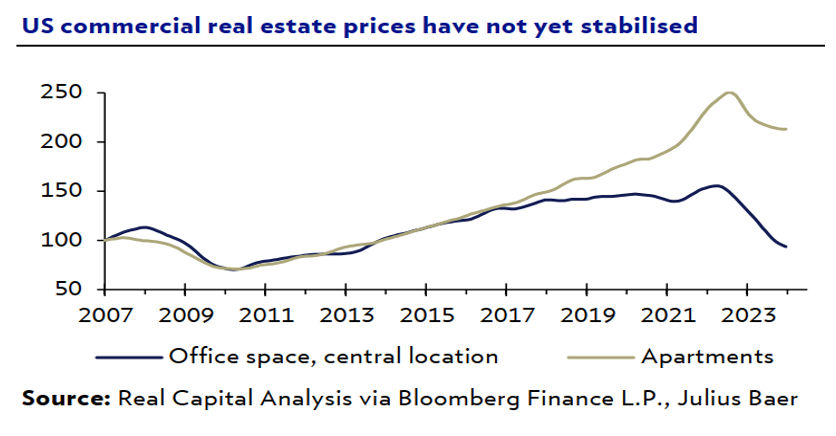

המשבר הבא מתקרב? נדל"ן מסחרי

קיימים סימנים הולכים וגדלים למשבר מתפתח בשוק הנדל"ן המסחרי (בעיקר בארה"ב אך גם באירופה). חוב של כ-900 מיליארד דולר ייפדה השנה (20% מסך החוב באפיק זה), ולבעלי החוב לא תהיה ברירה אלא למחזר את החוב בריביות גבוהות (הפד לא הולך להוריד את הריבית בקרוב או בצורה חדה), או למכור את הנכסים בהפסד.

החשש למצוקה בשוק הנדל"ן המסחרי התעורר,, כאשר בנק אזורי (New York Community) הפסיק לשלם דיווידנד וריתק 0.5 טריליון דולר לכיסוי חובות אבודים על שתי השקעות בנדל"ן. מחיר המניה של הבנק ירד ב-65% השנה.

לפי הNBER National Bureau of Economic Research-, ב-14% מהחוב בנדל"ן מסחרי -44% מהחוב בנדל"ן משרדי, ערכם של הנכסים נמוך מגובה החוב. מצב שבו הנכס שווה פחות מהחוב מקטין את הסבירות להחזרת החוב. מחירי נדל"ן מסחרי ירדו ב-22% מרבעון א' 2022 ועד סוף 2023, ומחירי נדל"ן משרדי ירדו ב-35%. כידוע, לאחר הקורונה עובדים רבים המשיכו לעבוד מהבית, כך שהביקוש למשרדים המשיך להיות מאד ממותן גם לאחר ההתאוששות במשק.

השלכות: אירוע כגון משבר בנק של NYCB עלול לחזור על עצמו בשנה-שנתיים הקרובות, מה שיתמוך בביקוש לאג"ח ממשלתי (flight to safety) ולדולר.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב: שלישי: מדד מנהלי הרכש ISM בענפי השירותים (בפברואר), נתון מאקרו כלכלי בעל משקל רב. רביעי: מספר המשרות הפנויות. חמישי: מספר דורשי העבודה. שישי: נתוני תעסוקה ואבטלה (פברואר).

Image by Freepik

Image by Freepik