התפתחות מחיר הנפט

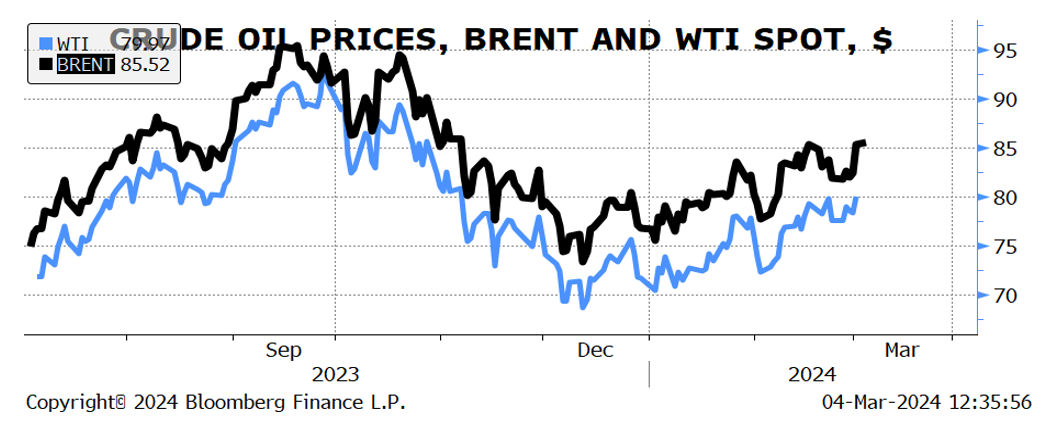

בשבוע החולף, מחירי הנפט התאפיינו בעלייה מתונה, אל מעבר לרמה הממוצעת של השבועיים האחרונים של כ-82 דולר לחבית. בהתאם לכך, בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-82 דולרים לחבית מסוג Brent, וכ-78 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-85 דולרים לחבית מסוג Brent, וכ-80 דולרים לחבית מסוג WTI. עליית המחיר של חבית נפט מסוג WTI ל- 80 הדולרים, התרחשה לראשונה מזה ארבעה חודשים.

מספר גורמים עמדו ברקע לעליית מחיר הנפט בשבוע החולף; ארגון OPEC, אשר בנובמבר האחרון החל בתהליך של קיצוץ כמות מצרפית של 2.2 מיליון חביות ליום, עד אשר תתקבל החלטה שונה בנושא, ממשיך את קיצוצי ייצור הנפט גם ברביע השני לשנת 2024, וייתכן שאפילו עד לסוף השנה הנוכחית. המשך הקיצוצים על ידי הארגון, בשילוב עם הרחבת הביקושים הגלובלים על רקע ההתאוששות הצמיחה הגלובלית, בדגש על ארה"ב וחלק מן השווקים המתעוררים, לוחצים את המחיר כלפי מעלה. גם הסכסוך במזרח התיכון מתמשך, ומותיר רמות גבוהות של אי וודאות בנוגע להמשך פעילות הסחר הימי הגלובלי, זאת בהמשך לאיומים ולתקיפות של המורדים החות'ים. בשבוע החולף ארבעה כבלי תקשורת תת ימיים חשובים ניזוקו בים האדום, בין ג'דה שבסעודיה לג'יבוטי שבמזרח אפריקה, כאשר הפגיעה בכבלי תקשורת אלו מובילה לשיבוש בתקשורת האינטרנט בין אירופה לאסיה. ייתכן שאיומי החות'ים בשבוע החולף כי "התנועה החות'ית תציג הפתעות צבאיות נוספות", הוסיפו לאי הוודאות הקיימת במזרח התיכון, ולא מן הנמנע כי חלה עלייה בפרמיית הסיכון הגלומה במחירי הנפט בעקבות כך.

מנגד, נראה כי מספר גורמים בצד ההיצע פעלו לקיזוז עוצמת העלייה במחיר הנפט בשבוע החולף, ובראשם הגדלת הייצוא הגלובלי שלחצה את המחיר כלפי מטה, כך על פי סקר של רויטרס, יצואניות נפט, הזרימו 26.42 מיליון חביות ליום בפברואר, עלייה של 90 אלף חביות ליום ביחס לינואר. גם התוספת של מספר אסדות הפעילות, אל כמות כוללת של 506 אסדות פעילות בתחילת חודש מרץ, לעומת 497 באמצע חודש פברואר, הביא את מספר האסדות הפעילות לרמה הגבוהה ביותר מאז ספטמבר 2023; יש בכך אינדיקציה להיצע העתידי, וייתכן כי עלייה זו תרמה ללחצים כלפי מטה על מחיר הנפט.

הביקוש וההיצע הגלובליים

הביקוש וההיצע הגלובליים

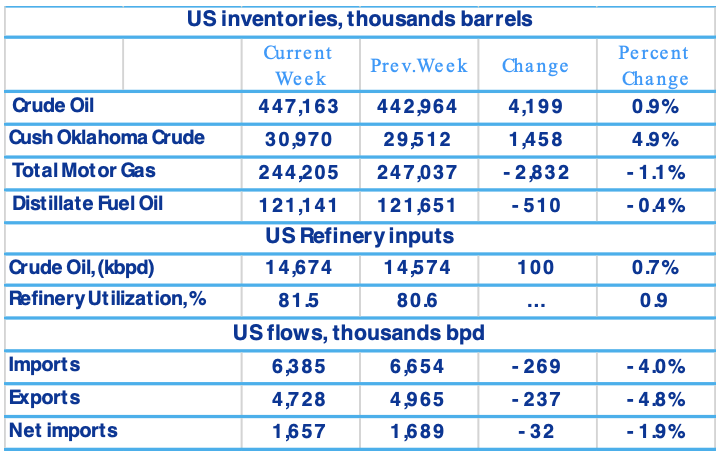

מלאי הנפט המסחרי של ארה"ב עלה בשבוע שהסתיים ב-23 לפברואר 2024 בכ-4.2 מיליון חביות נפט, והוא הגיע לרמה של כ-447.2 מיליון חביות. מלאי הנפט הגולמי המסחרי בארה"ב, מצוי ברמה שהינה כ-1% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארה"ב, עמדו בממוצע על כ-14.7 מיליון חביות ליום במהלך השבוע שהסתיים ב-23 בפברואר 2024, כ-100 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-81.5% מיכולת ההפעלה שלהם, שיעור הגבוה בכאחוז משיעור הניצולת בשבוע שקדם. שיעור הניצולת הנמוך, יחסית לחודשים האחרונים, נובע מההאטה העיקרית באזור הרי הרוקי. זהו רצף החודשים הארוך ביותר מזה כמעט שלוש שנים שבו שיעורי הניצולת נמוכים מ-83%.

יבוא הנפט הגולמי של ארה"ב ירד בכ-269 אלף חביות ליום, ועמד בממוצע על כ-6.4 מיליון חביות ליום, נכון לשבוע שהסתיים ב-23 לפברואר 2024. לשם השוואה, במהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.6 מיליון חביות ליום, 2.3% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד ב-237 אלף חביות ליום, המהווה ירידה של כ-4.8%, ועמד בממוצע על כ-4.7 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-32 אלף חביות ליום. בהמשך לירידה, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-19.5 מיליון חביות ליום, ירידה של 3.2% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.4 מיליון חביות ליום, ירידה של 3.1% התקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה, עלתה ב-2.9% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ של 2.2 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום ראשון 03/03/2024, וב-OPEC החליטו על המשך הקיצוצים בייצור וביצוא הנפט.

נראה כי השוק לא חיכה להודעה הרשמית, וכבר תמחר את המשך קיצוצי הייצור על ידי קבוצת OPEC+. זאת בהמשך לדיווח של רויטרס, אשר על פי מקורות בקבוצת OPEC+, הארגון שוקל את המשך הקיצוצים, על פי המדיניות שהתקבלה בנובמבר 2023, גם לרביע השני של שנת 2024 וייתכן כי אפילו עד לסוף השנה הנוכחית.

עד כה, נראה כי קיצוצי הייצור של OPEC לא התקשו להשיג את היעד, זאת לנוכח הייצוא המוגבר מצד ארה"ב, אשר האפיל על ניסיונות OPEC לייצר עלייה טכנית של מחירי הנפט. על פי דיווח של רויטרס, יצוא הנפט גדל בחודש פברואר בכ-90 אלף חביות ליום בממוצע, העלייה בייצוא מדאיגה את ארגון OPEC, אשר שמה לה למטרה לצמצם את העודף הגלובלי, אך ללא הצלחה ניכרת. ייתכן כי עליית הביקוש הגלובלי לנפט ותזקיקים, בשילוב עם המשך קיצוצי הייצור, יתרמו לעליות מחירים עתידיות בשווקים. מנגד, הלכידות של הקבוצה מוטלת בספק, זאת לנוכח אספקת נפט מעבר למגבלות היצוא שהוטלו על ידי מספר מדינות החברות בארגון. ייתכן שהמשמעת של המדינות החברות בארגון, תוביל לקשיים בצמצום נוסף של היצע הנפט, זאת בעקבות ירידת ההכנסות הנובעת מחוסר שינוי דרמטי במחיר הנפט ובשילוב עם ירידת ההיצע.

הסיכונים בים האדום נמשכים גם בשבוע החולף. שלושה חודשים לאחר שהחות'ים מתימן החלו לתקוף ספינות סחר, המורדים החות'ים ממשיכים בניסיונות לשבש את הפעילות הכלכלית הגלובלית. בשבוע החולף, המורדים מתימן פגעו בארבעה כבלי תקשורת תת ימיים, הממוקמים בים האדום בין ג'דה שבסעודיה לג'יבוטי שבמזרח אפריקה, אשר מובילים לשיבוש חמור בתקשורת בין אירופה לאסיה, כאשר הנזק העיקרי הוא למדינות המפרץ והודו. בנוסף לכך, בשבוע החולף דווח על ידי ספינה בבעלות יוונית, כי טיל פגע במים בקרבתה. הספינה, אשר הייתה ממוקמת 63 מיילים ימיים מתימן, לא נפגעה, אך ייתכן שגם זו תשהה את הפלגותיה באזור הים האדום, ותצטרף לאוניות רבות, אשר בחרו להאריך את מסלולי השייט, ובכך להימנע מחיכוכים בים האדום. על פי דיווח של רויטרס, ענקית הספנות, מארסק, הודיעה ללקוחותיה להתכונן לעיכובים בשרשראות האספקה במחצית השנייה של השנה, ולהתכונן לזמני מסירה ארוכים. על אותו רקע, צבאות ארצות הברית ובריטניה ביצעו תקיפות כנגד החות'ים בתימן. מטרת התקיפות היא בראש ובראשונה קיום סחר ימי תקין, ונטרול האיום החות'י על המשלוחים הבינלאומיים. ייתכן, כי ככל שימשכו ניסיונות ההרתעה מצד הכוחות הבינלאומיים, כנגד האיום החות'י, פרמיית הסיכון, הגלומה במחירי הנפט, תפחת. אך למרות אי השקט בים האדום, נראה כי מחירי משלוחי הנפט עמידים יחסית למתרחש במזרח התיכון; אמנם, המצב הביטחוני והגיאו-פוליטי במזרח התיכון אינו בעל השפעה רבה על מחירי משלוחי הנפט, אך קיימת השפעה רבה על פרמיית הסיכון הגלומה במחיר הנפט, אשר הינה תנודתית מאז החלה מלחמת "חרבות ברזל".

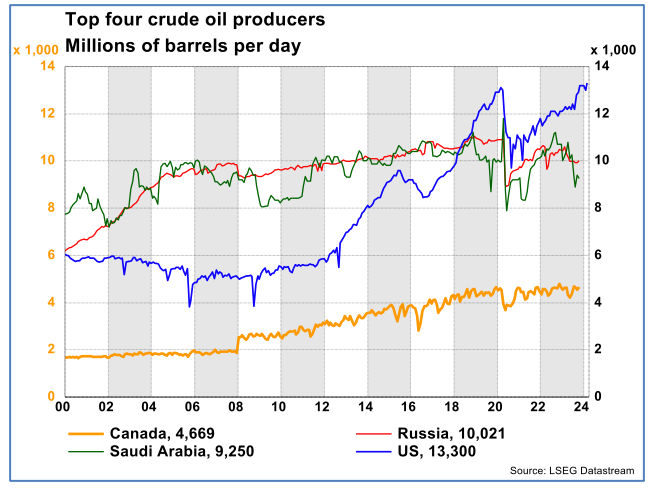

תהליכי הפקת הנפט בארצות הברית הופכים ליעילים יותר. זאת בעקבות פרסום של חברת שירותי שדות הנפט, בייקרי יוז, אשר מצביעה על ירידה חדה במספר אסדות הנפט, אך ללא ירידה דומה בתפוקת הייצור. בדצמבר 2023 מספר אסדות הנפט הפעילות עמד על 501 בממוצע, ואילו בשנה שקדמה, 2022, מספר אסדות הנפט עמד על 623. אי הירידה בתפוקה נבעה כתוצאה מהתמקדות עיקרית באתרים בעלי התפוקה הרבה ביותר, זאת בשילוב עם התייעלות של תהליכי הקידוח, שמקסמו את המגע עם מאגרי הנפט ואפשרו שאיבה מוגברת של נפט מהקידוחים. בטווח קצר תעשיית הנפט בארצות הברית הפכה מיומנת ויעילה יותר בהפקת נפט במחירים נמוכים יותר, ועם פחות צוותי קידוח, דבר אשר אפשר את הרחבת היצוא אל עבר מדינות אירופה.

ממשלת רוסיה הגבילה את יצוא הדלק בפעם השנייה בתוך חמישה חודשים, וזאת על מנת למנוע את המשך עליות מחירי הדלקים בשוק המקומי, תוך הפניית ההיצע לתוך המדינה. מתחילת שנת 2024, מותג הבנזין הפופולרי ביותר ברוסיה, Ai-92, עלה ב-22.4%, כך לפי חישובי רוטירס המבוססים על נתוני הבורסה של סנט פטרסבורג. באופן דומה, גם בסוגי הבנזין האחרים נרשמה ירידת מחירים. ירידות מחירים אלה יוצרות תמריצים לחידוש מלאים מקומיים של סולר ובנזין, דבר אשר עשוי בהמשך להוביל לירידת הביקושים המקומיים המצרפיים לתזקיקים, זאת לנוכח צבירת מלאי עודף גדול מהצורך, ובכך להוביל להמשך ירידות המחירים באזור.

משק הגז הטבעי

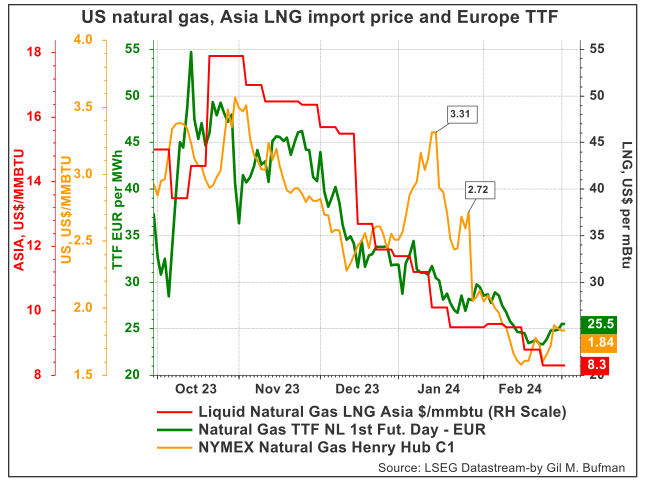

מחיר הספוט של גז טבעי, Henry Hub, עמד על כ-1.5 דולרים ל-MMBtu ב-20 לפברואר 2024, המחיר הריאלי הנמוך ביותר מאז 1997. ירידת המחיר נבעה בעיקר מריבוי תהליכי הפקת גז טבעי, ומנגד, מצריכת הגז, שמצויה במגמת ירידה. אך מחירי הגז שינו מגמה בשבוע החולף והסתכמו בעליית מחירים, ככל הנראה כתוצאה מהמשך צמצום היצע הנפט, בעקבות החלטת OPEC (כפי שתואר לעיל), התומכת בהרחבת הביקוש לגז טבעי כמוצר תחליפי לנפט. מחיר הגז הטבעי (Henry Hub) בארצות הברית, נכון ל-01/03/2024, עמד על כ-1.85 דולרים ל-MMBtu, זאת לעומת טווח מחירים של 2.7-3.0 דולרים מוקדם יותר בחודש ינואר. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-13.3% בשבוע המסתיים ב-28/02/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-24.9% בשבוע שהסתיים ב-28/02/2024, ביחס לשבוע שקדם.

נכון לשבוע שהסתיים ב-23/02/2024, המשיכות נטו ממלאי הגז הטבעי עמדו על 96 Bcf, נתון אשר נמוך מהממוצע החמש שנתי, שעומד על 143 Bcf לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,374 Bcf שהם 27% יותר מהממוצע של חמש השנים האחרונות, ו-12% יותר מאשר השבוע המקביל אשתקד.

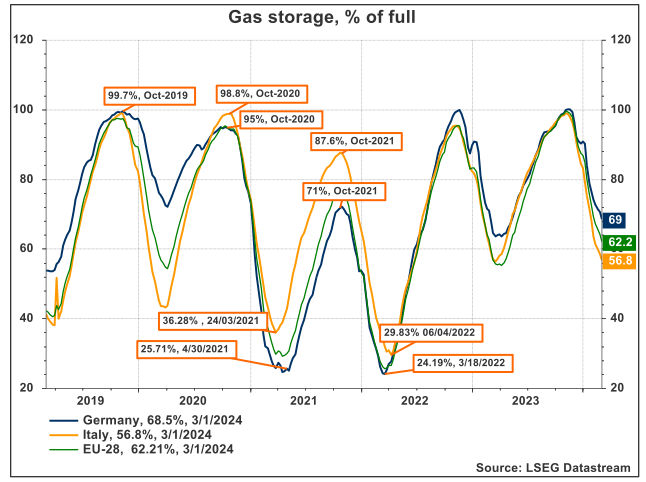

באירופה, מחיר הגז הטבעי, TTF, חווה היפוך מגמה, זאת ביחס למגמת הירידה, בה היה מצוי מתחילת חודש פברואר, ובסוף השבוע החולף עלה מחיר הגז הטבעי באירופה לכ-25.5 אירו למגה-וואט/שעה. נראה כי העלייה במחירי הגז באירופה מושפעת מהתהליכים השונים בשוק הנפט, אשר מובילים להרחבת הביקושים בשוק הגז, וכתוצאה מכך לוחצים את המחיר כלפי מעלה. בנוסף, גם הירידה במלאים, ברחבי אירופה, מוסיפה להרחבת הביקושים, אשר תורמים לעליות מחירי הגז הטבעי. מלאי הגז הטבעי בגרמניה עומד על כ-69% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי ירד אל כ-57% מהקיבולת המקסימלית. יחסית לשנים שלפני פרוץ המלחמה באוקראינה, עדיין מדובר ברמת מלאי גבוהה יחסית לתקופה זו של השנה.

מחירי הגז הטבעי בארה"ב צפויים להישאר נמוכים יחסית, זאת עקב היצע מקומי רב ומדיניות הממשל האמריקאי בנושא מתקני ייצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub ישוב לכ-3 דולרים ל-MMBtu רק בסוף שנת 2024. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יהיה קרוב ל-30 אירו למגה-וואט/שעה בסוף שנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מהתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים. בנוסף לכך, בית הנבחרים בארצות הברית, ביטל את החלטת הנשיא ביידן להשהות את מתן האישורים החדשים לייצוא גז טבעי נוזלי מארצות הברית. אך עדיין החלטה זו עומדת בפני הסנאט האמריקאי. בנוסף, וללא קשר לשאלה אם ההחלטה תעבור את כלל הגורמים הרלוונטיים, ככל הנראה, יצוא הגז הטבעי צפוי לעלות בשנתיים הקרובות, כתוצאה מהתחלת הפעילות של פרויקטים שכבר אושרו ליצוא גז טבעי נוזלי. עם זאת, לתוצאות הבחירות בנובמבר 2024 יכולה להיות השפעה של ממש על מחיר הגז, זאת לנוכח הבדלים בין הגישה של ממשל רפובליקני לבין זה ממשל דמוקרטי בנושא של הפקת אנרגיה ויצוא מארה"ב.

ארה"ב נותרה ספקית הגז הטבעי הנוזלי הגדולה ביותר לאירופה בשנת 2023. במהלך השנה החולפת, כמעט מחצית מסך יבוא ה-LNG לאירופה סופק על ידי ארה"ב. שנת 2023 מהווה את השנה השלישית ברציפות שבה ארצות הברית סיפקה יותר LNG לאירופה, ביחס לכל מדינה אחרת, כאשר קטאר ורוסיה נותרו ספקיות ה-LNG השנייה והשלישית בגודלן לאירופה, בשנה החולפת. קיבולת ה-LNG של אירופה נמצאת במסלול להתרחב ל-29.3 Bcf ליום, במהלך שנת 2024, עלייה של יותר מ-30% בהשוואה לשנת 2021. התרחבות זו הינה פועל יוצא של מלחמת רוסיה-אוקראינה, אשר הובילה את מדינות אירופה לעצור את רוב יבוא הגז מרוסיה, דבר אשר הוביל למחסור בגז, ואילץ את מדינות אירופה להוציא לפועל מגוון פרויקטים רדומים בתחומי האנרגיה בכלל והגז הטבעי בפרט. עלייה בפרויקטים להפקת גז טבעי עשויים, בטווח הבינוני, להוביל ללחצים כלפי מטה על מחיר הגז הטבעי. מנגד, העלייה בביקושים לגז טבעי, כתוצאה ממעבר לאנרגיה ירוקה, עשויים לקזז את לחצי ההיצע ואף לתרום לעליית מחירי הגז.

פליטות הפחמן דו חמצני עלו בכ-1.1% בשנת 2023, ככל הנראה כתוצאה ממחסור חריג באנרגיה הידרואלקטרית בסין, ארצות הברית ובמדינות נוספות. מדינות אלו מילאו את המחסור באנרגיה הירוקה בעזרת דלקים מאובנים, דבר שהוסיף לזיהום האוויר, ולפליטות פחמן דו חמצני בכמות גבוהה. החל משנת 2019 ועד לשנת 2023, הצמיחה באנרגיה ירוקה הייתה גדולה פי שניים מזו של דלקים מאובנים, וזו מנעה צריכת פחם בכמות גבוהה למדי. אך כיום, המחסור באנרגיה הידרואלקטרית עשוי להגביר את הביקוש לגז טבעי, כדלק מעבר לייצור חשמל, ובכך ייתכן כי מחירו של הגז הטבעי יוסיף לעלות, ככל שהמחסור באנרגיות ירוקות ימשך. עם זאת, ייתכן שמאמצים גלובליים, למעבר לאנרגיה ירוקה, יתגברו ככל שבעיית האקלים תרקיע שחקים, ותוביל לתמרוץ של מדינות ליצור השקעות רחבות בתחומי האנרגיה הירוקה.

ממשלת אוזבקיסטן מתכננת להשקיע 500 מיליון דולר בהרחבת מערכת הובלת הגז הטבעי שלה, על מנת להגדיל את היבוא מרוסיה, וזאת במטרה לטפל במחסור במאגרי גז ולעמוד בביקוש המקומי הגובר. אוזבקיסטן, שבעבר הייתה יצואנית נטו של גז טבעי, נהפכה עם השנים ליבואנית נטו, עקב קיפאון בשיעורי הניצולת והתרחבות הביקוש המקומי, מה שהוביל לשינוי מגמת מאזן הסחר. ההסתמכות של אוזבקיסטן על יבוא הגז מדגישה את הצורך בהשקעה בתשתיות. בהמשך לסנקציות שהוטלו על רוסיה מצד ארה"ב, נראה כי רוסיה מצליחה למצוא קונים למוצרי האנרגיה שברשותה, ואף לתמרץ השקעות במדינות, אשר הן שותפות סחר, שיעזרו להרחיב את היצוא הרוסי בשנים הבאות, זאת לנוכח הסנקציות האמריקאיות.

הצפי לטווח הקצר והבינוני

בטווח הקצר, נראה כי קבוצת OPEC+ מתכוונת להאריך את הקיצוצים ביצוא הנפט, ואף להרחיבם. אלו, בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה, עשויים להוביל לשמירה על רמה גבוהה יחסית של מחירי הנפט בטווח הקצר. אך מנגד, נראה כי האצת ייצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה, עשויים לקזז את הלחץ לעליית המחירים. נראה שארגון OPEC מנסה ליצור "רצפת" מחירים של כ-80 דולר לחבית במונחי נפט מסוג ברנט וישנן ידיעות (רויטרס) שהארגון, ובפרט ערב הסעודית, מכוון לכ-90 דולר לחבית. עם זאת, בטווח הבינוני, ירידת הביקוש לנפט ותזקיקים, כתוצאה מהליך מתמשך של דה-קרבוניזציה, עשוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, כדלק ביניים, כתוצאה ממחסור שעלול להיווצר בחומרי גלם לייצור חשמל, כמו לדוגמא שינויים בהיקף המשקעים, אשר משבש את פעילות ייצור החשמל ממקורות הידרו-אלקטריים . בנוסף, גם הביקוש הצומח לרכבים חשמליים והיברידיים עשוי להוביל לירידת הביקוש לנפט ותזקיקים, וכתוצאה מכך ללחוץ את מחיר הנפט מטה בטווח הארוך יותר.

Image by chandlervid85 on Freepik

Image by chandlervid85 on Freepik