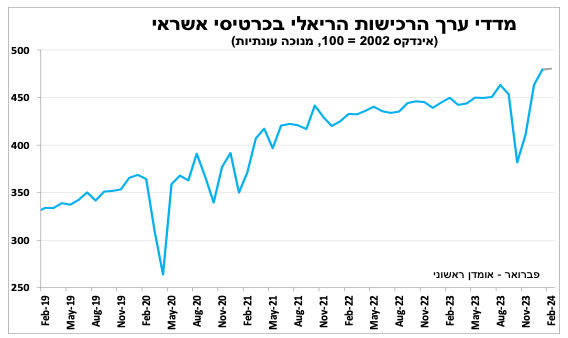

הנתונים המוקדמים צדקו, סך הרכישות הריאליות בכרטיסי אשראי עלה בינואר לשיא חדש. המגמה נמשכה גם בפברואר, אם כי בקצב מתון יותר.

המשך גידול ברכישות בכרטיסי אשראי ועלייה בשכר הממוצע תומכים בהמשך הגישה הזהירה שנקט בנק ישראל.

הנתונים הריאליים שהתפרסמו בשבוע האחרון הראו על המשך התאוששות של הצריכה הפרטית, כך בינואר סך הרכישות הריאליות בכרטיסי אשראי עלה ב-3 אחוזים לשיא חדש (על פי נתונים מנוכים עונתיות), עלייה של 26 אחוזים מאוקטובר בשנה שעברה. במקביל, הנתונים הראשוניים לפברואר מצביעים על המשך צמיחה, אם כי בקצב מתון יותר. יש לציין שיש כמה גורמים 'טכניים' שישפיעו לחיוב על הצריכה ברבעון הנוכחי, בהם: חופשת יום הבחירות לרשויות המקומיות שתרמה לגידול בצריכה לצד העובדה שהשנה יש 29 ימים בפברואר (3.6% יותר מפברואר ה"רגיל").

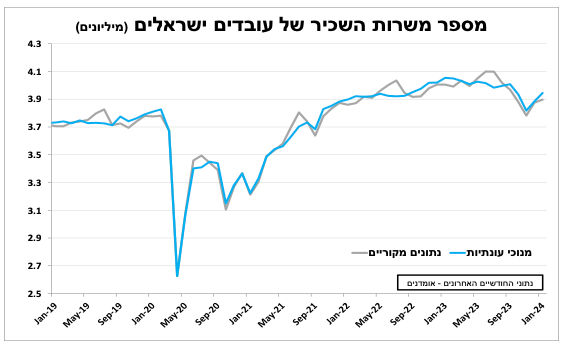

גם נתוני השכר הראשוניים לינואר ממשיכים להיות חיוביים, כאשר נרשמה עלייה של כמעט 6 אחוזים ב-12 החודשים האחרונים בשכר הממוצע למשרת שכיר של עובדים ישראלים. זאת תוך כדי התאוששות (איטית) במספר המשרות הכולל.

הנתונים מחזקים את ההערכה שלנו שההתאוששות הכלכלית נמשכת ברבעון הנוכחי, בהובלת הצריכה הפרטית (והציבורית) ותומכים בהמשך הגישה הזהירה שנקט בנק ישראל בכך שלא מיהר להפחית את הריבית בהחלטה האחרונה.

המטבע החזק בעולם

הייסוף המהיר בשקל נמשך גם בשבועיים האחרונים ובכך השלים השקל מתחילת השנה ייסוף של כ-4 אחוזים מול סל המטבעות (2% מול הדולר, 4% מול האירו ו-8% מול היין היפני) וכ-11 אחוזים מסוף אוקטובר 2024.

על רקע התחזקות השקל עדכנו כלפי מטה את תחזית האינפלציה ל-12 החודשים הבאים ל-2.8 אחוזים.

שבוע העבודה בארה"ב. נתונים חשובים על שוק העבודה יתפרסמו השבוע

קצב עליית המחירים בשילוב שוק העבודה החזק יחייבו להערכתנו את בנק המרכזי להיות סבלני ולהשאיר את הריבית ללא שינוי בחודשים הקרובים.

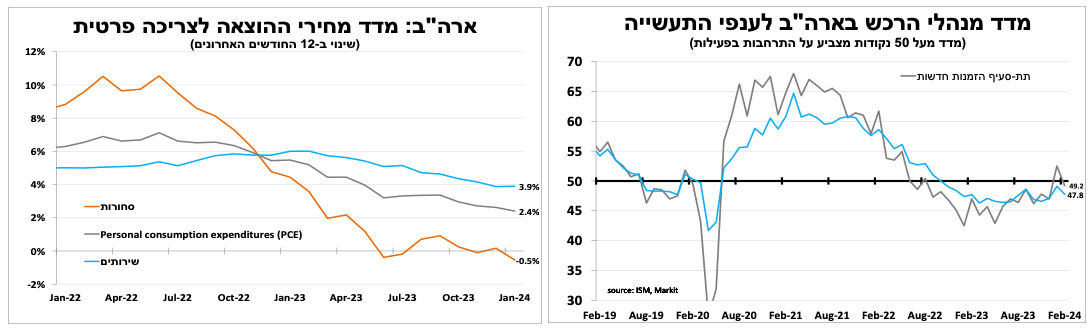

קצב עליית המחירים בארה"ב ממשיך להתמתן, כך ב-12 החודשים האחרונים עד לינואר מדד מחירי ההוצאה לצריכה פרטית עלה ב-2.4 אחוזים, אך קצב עליית מחירי השירותים (3.9%) עדיין כפול מיעד הבנק המרכזי. קצב עליית המחירים בשילוב שוק העבודה החזק יחייבו להערכתנו את בנק המרכזי להיות סבלני ולהשאיר את הריבית ללא שינוי בחודשים הקרובים.

הפוקוס השבוע יהיה על נתוני שוק העבודה עם סקר המשרות הפנויות ברביעי, נאום נגיד הפד בקונגרס (שלהערכתנו יהיה ניצי) ברביעי וחמישי ודוח התעסוקה בשישי. נתוני שוק העבודה שפורסמו בחודש שעבר היו חזקים בהרבה מהציפיות ולכן אנו מצפים לעלייה פחות משמעותית במספר המשרות החדשות והתמתנות בקצב עליית השכר בפרסום השבוע.

סנטימנט חברות התעשייה נחלש בפברואר, כאשר מדד מנהלי הרכש ירד ל-47.8 נקודות, ואנחנו סוגרים כמעט שנתיים של התכווצות בפעילות בענף. הנתון המשמעותי יותר הוא המדד המקביל לענפי השירותים שמהווים חלק משמעותי יותר בכלכלה שיתפרסם היום (שלישי) עם ציפייה להמשך התרחבות מתונה בפעילות.

הפוקוס הכלכלי השבוע כאמור יהיה לנתוני שוק העבודה, אך הדבר שיתפוס חלק ניכר מהכותרות יהיה להערכתנו המשך הפריימריז של המפלגה הרפובליקאית למועמדות לנשיאות שיתקיימו היום (שלישי הגדול) במספר רב של מדינות, כולל הכי גדולות טקסס וקליפורניה.

באירופה מתמקדים באינפלציה וישאירו את הריבית ללא שינוי גם השבוע.

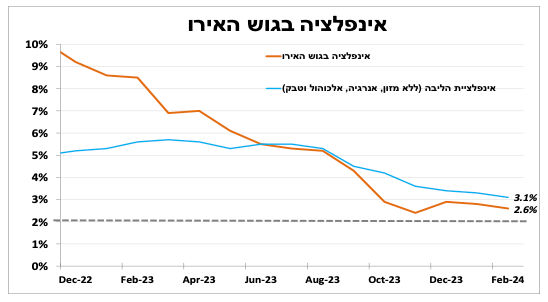

להערכתנו בחמישי הזה הבנק המרכזי בגוש האירו ישאיר את הריבית ללא שינוי על 4.5 אחוזים (4.0% ריבית הפיקדונות), תרחיש שמגולם כעת בהסתברות גבוהה בשווקים. הפוקוס של המשקיעים יהיה לתחזיות המעודכנות לצמיחה ולאינפלציה שבינתיים ירדה לאט יותר מההערכות המוקדמות. כך על פי האומדנים הראשוניים האינפלציה בפברואר עמדה על 2.6 אחוזים (ובניכוי מחירי המזון והאנרגיה 3.1 אחוזים). הנגידה הדגישה בנאומים האחרונים שהיא לא מצפה שהאינפלציה תתקרב ליעד ה-2 אחוזים בחודשים הקרובים, ולכן יש למתן את הציפיות להורדה קרובה של הריבית. אנו מצפים שהמסר הזה יישמר גם בהחלטה הקרובה זאת למרות החולשה בכלכלה.

בניגוד לבנק המרכזי בארה"ב שהמנדט שלו הוא יציבות מחירים לצד שמירה על תעסוקה מלאה ויציבות המערכת הפיננסית, בגוש האירו המטרה העיקרית של הבנק המרכזי היא האינפלציה ויציבות המערכת הפיננסית בלבד.

פרסומים חשובים בשבוע הקרוב

Photo Sergey8736 Dreamstime.com

Photo Sergey8736 Dreamstime.com