לירן לובלין, IBI בית השקעות

08/03/2024

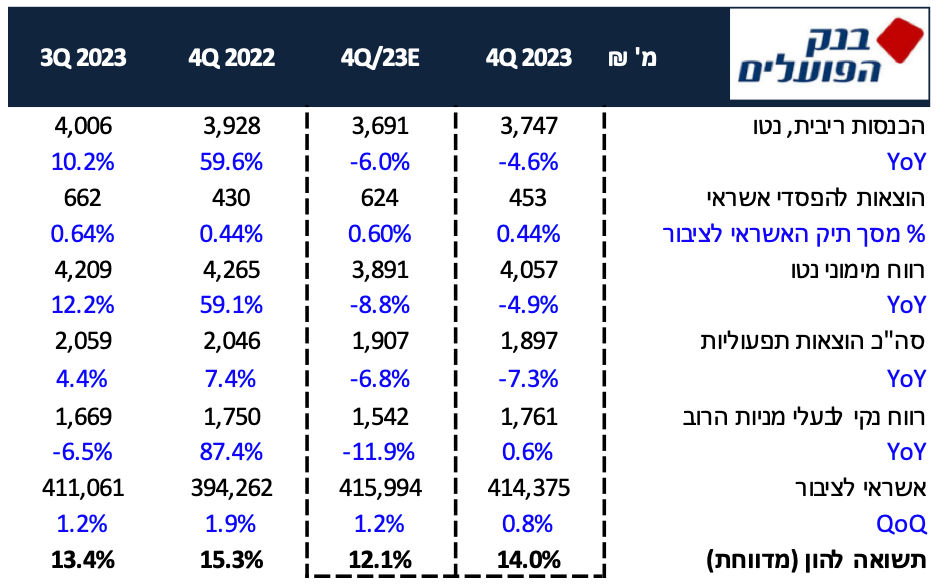

הבוקר, בנק הפועלים היה הראשון במערכת לפרסם את התוצאות לרבעון הרביעי של 2023 והציג תוצאות מצוינות שהיו מעל לצפי המוקדם שלנו. הבנק רשם תשואה להון של 14% אל מול הערכות שלנו לתשואה להון של כ-12.1% זאת בזכות הוצאות להפסדי אשראי נמוכות מהערכות וירידה משמעותית בהוצאות השכר המיוחסת לירידה במענקים תלויי תשואה. בצד ההכנסות, המרווח הפיננסי המשיך לרדת בעיקר בגלל ההתייצבות בסביבת הריבית והשפעה זניחה של המדד. לאור המלצת הפיקוח על הבנקים הבנק שומר על שיעור חלוקת דיבידנד נמוך של 20% מהרווח לרבעון אל מול מדיניות של 40% וזאת חרף עודפי ההון הגבוהים.

תמצית התוצאות

השפעת המדד ברבעון הרביעי היתה שולית ותרמה להכנסות הריבית כ-27 מ' ₪ בלבד, מנגד סביבת ריבית גבוהה תמכה בשורת הכנסות הריבית נטו שהתכווצה ב-6.5% בלבד אל מול הרבעון הקודם וב-4.6% אל מול הרבעון המקביל. בנוסף הבנק זקף עלויות של כ-130 מיליון ₪ לרווח המימוני בגין הטבות בעקבות מלחמת חרבות ברזל.

תיק האשראי של הבנק צמח ב-0.8% ביחס לרבעון הקודם, נבעה מהעסקים הגדולים והבינוניים (2.1% ו4.7% בהתאמה) לצד ירידה בצמיחת האשראי לדיור שצמח ב 0.5% מרבעון קודם.

המרווח הפיננסי של הבנק בנטרול מדד התכווץ וירד ל-2.48% ביחס ל2.51% ברבעון הקודם. ההתכווצות המינורית מיוחסת ליתרות העו"ש הממוצעות שנותרו ברמה דומה לרבעון השלישי.

ההוצאות להפסדי אשראי ירדו ברבעון והסתכמו לשיעור של 0.44% הירידה בשיעור ההוצאה מאותתת על שינוי כיוון ועל כך שההפרשה שבוצעה ברבעון הקודם היתה מספקת. כצפוי, היקף ההפרשות הפרטניות מסך ההוצאה עלה ועמד על 12% מסך ההוצאה לרבעון ושיעור זה להערכתנו יגדל לתוך השנה הבאה.

סך ההכנסות ללא חומ"ס ירדו בשיעור של כ-5.5% ביחס לרבעון הקודם וב-4.4% ביחס למקביל.

הבנק הציג ירידה בהוצאות השכר ברבעון הרביעי אל מול הרבעון הקודם וזאת בעיקר בגלל ירידה בהוצאות בגין בונוסים מבוססי תשואה. יחס היעילות התפעולית ממשיך להיות נמוך והסתכם ב-37.9% ירידה של כאחוז אל מול הרבעון הקודם.

שיעור ה-NPL נותר זהה לרבעון הקודם ועמד על רמה של 0.97%.

יתרות העו"ש עלו ברבעון והסתכמו בשיעור של כ-27.6% לעומת 28% ברבעון הקודם, הרגישות להורדת ריבית ירדה ועל פי המודלים של הבנק הרגישות של הכנסות הריבית לכל ירידה של 1% בריבית ירדה ל-917 מיליון ₪ אל מול 1,162 מיליון ₪ ברבעון הקודם.

יחס הלימות ההון הסתכם ב-12.02%, כלומר 1.79% מעל דרישת בנק ישראל וגוזר עודפי הון של כ-7.9 מיליארד ₪.

הרווח הנקי הסתכם ב-1.76 מיליארד ₪ ממנו הבנק יחלק 20% כדיבידנד – מחצית מהיקפי החלוקה האחרונים, וזאת ברקע להמלצות הפיקוח על הבנקים וחרף עודפי ההון העצומים שנצברו בבנק.

השפעות המלחמה

השפעות המלחמה –כ-35% מהיקף ההשפעה המקסימלית של ההטבות כפי שהוערכה ע"י הבנק ברבעון הקודם נרשמה ברבעון הרביעי, כלומר שיעור הניצול כצפוי היה נמוך מ-50%. בנוסף, ההטבות שנתן הבנק לאחר תאריך המאזן מוערכות בהיקף של 470 מיליון ₪ בניצול מלא (ללא ההרחבה שפורסמה לפני שלושה ימים).

בנוסף מעדכן הבנק כי ירידת דירוג האשראי של מדינת ישראל על-ידי S&P עלולה להביא, ככל שתתרחש נכון למועד הדוח, לפגיעה ישירה של כ 0.24%- וכ 0.30%- ביחס הון עצמי רובד 1 וביחס ההון הכולל של הבנק, בהתאמה.

בשורה התחתונה

עוד דוח חזק של פועלים, מעל לצפי המוקדם שלנו, שסוגר שנה פנומנאלית ומשאיר תקוות לתוצאות מצוינות גם בשנה הבאה. במבט קדימה ברבעון הראשון צפויות תוצאות טובות מאוד עם תשואה דו ספרתית להון גבוהה מ-15% שתושפע לחיוב מהחזר הביטוח, ככל שירשם ברבעון הראשון אך גם אם אלו ידחו להמשך השנה התשואה להון צפויה לעמוד על כ-12%-13%. בהתחשב בהכנסות החד פעמיות הצפויות וסביבת הריבית שבינתיים נותרת על רמות גבוהות ניתן להעריך בזהירות שבנק הפועלים יציג תשואה גבוה מ-13% בשנת 2024 שבתמחור הנוכחי גוזרת תשואה על ההשקעה של 14.5%. אנו סבורים כי חזרת הדיבידנד לסביבת המדיניות ואף יותר מכך תשחרר את הקפיץ במניית הבנק במהלך השנה. אנו שומרים על מחיר יעד של 41.9 ₪ למניה המשקף אפסייד של 25% למחיר המניה הבוקר ועל המלצת תשואת יתר למניית בנק הפועלים.

צילום סניף בנק הפועלים, צילום: אביב גוטליב

צילום סניף בנק הפועלים, צילום: אביב גוטליב