לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

13/03/2024

דוח טוב, אך מה שהיה הוא לא מה שיהיה והתמחור צריך להיות מותאם ל 2024

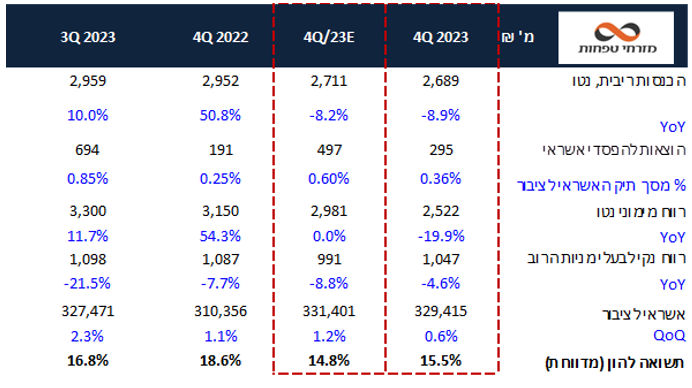

בנק מזרחי פרסם הבוקר דוח טוב לרבעון, התוצאות היו גבוהות מעט מהצפי עם תשואה להון של 15.5% וזאת בעיקר בגין הוצאות נמוכות מהצפי להפסדי אשראי שמותנו ע"י התכווצות נוספת של המרווח המימוני וירידה צפויה בהשפעת המדד ברבעון.

הכנסות הריבית נטו ירדו ב-9% ביחס לרבעון הקודם והושפעו מתרומה זניחה של המדד ברבעון שתרם 4 מיליון ₪ אל מול 212 מ' ברבעון הקודם, כאשר המרווח הפיננסי של הבנק בנטרול מדד הסתכם ב-2.52% לעומת 2.61% ברבעון הקודם.

הדוח אמנם הציג שורה תחתונה טובה אך המגמות הכוללות עליה ב-NPL, הוצאות פרטניות גבוהות להפסדי אשראי והוצאות שכר נמוכות שצפויות לעלות ברבעונים הבאים, משקפים מגמה פחות חיובית עבור בנק מזרחי ביחס לתמחור שלו בבוקר הדוחות. לאור זאת אנו מורידם מעט את מחיר היעד למניה ל-150 ₪ ושומרים על המלצת תשואת שוק.

תמצית התוצאות

תיק האשראי צמח בשיעור נמוך יחסית של 0.6% ביחס לרבעון הקודם, עיקר הצמיחה בתיק הגיעה מהמגזר העסקי וממשכנתאות.

הכנסות הריבית נטו ירדו ב-9% ביחס לרבעון הקודם והושפעו מתרומה זניחה של המדד ברבעון שעמדה על 4 מ' ₪ אל מול 212 מ' ₪ ברבעון הקודם, כאשר המרווח הפיננסי של הבנק בנטרול מדד הסתכם ב-2.52% למול 2.61% ברבעון הקודם.

ההוצאות להפסדי אשראי הסתכמו בשיעור של 0.36%, ירידה משמעותית מול רבעון קודם. כ-62% מההוצאה היא פרטנית ומרביתה מגיעה מהחלטה לבצע הפרשה בגין מספר מצומצם של לקוחות שהיו בקשיים טרם המלחמה. כמו כן, נציין שיחס ה-NPL עלה לשיעור של 1.13% לעומת 0.95% ברבעון הקודם.

הוצאות המימון שאינן מריבית היו ברבעון 167 מיליון ₪ וזאת למול הכנסות ברבעון הקודם של 341 מיליון וכללו בעיקר הפסדים ממכשירים נגזרים לגידור חשיפות.

העמלות הציגו ירידה של כ-2.5% ביחס לרבעון הקודם שמקורה בעיקר מהטבות שניתנו ללקוחות עקב מתווה המלחמה.

צד ההוצאות ירד משמעותית ב-15.5% ביחס לרבעון הקודם, זאת בשל ירידה משמעותית בהוצאות השכר (כ- 200 מיליון ₪ המיוחסת להפרשה נמוכה יותר לבונוסים והשפעה נקודתית של הסכמי השכר שנחתמו), כך שיחס היעילות שמר על רמה נמוכה של-38.7%, לעומת 36.6% ברבעון הקודם וזאת על אף הירידה בהכנסות מריבית.

הרווח הנקי הסתכם ב- 1.04 מיליארד ₪, ממנו הבנק מחלק 20% כדיבידנד, עליה ביחס לרבעון קודם ובהתאם להמלצות הפיקוח על הבנקים.

השפעת הריבית - הבנק מעדכן את לוחות הרגישות כך שנכון למועד הדוח ירידה של 1% בריבית צפויה להביא לירידה של כ 1.5 מיליארד ₪ בהכנסות מריבית נטו.

השפעות המלחמה– הבנק מדווח מתוך עלות הטבות בניצול מלא של 531 מ' ₪ נרשמה עלות מוערכת עד לסוף פברואר של כ-169 מ' ₪.

בשורה התחתונה, ביחס לתחזית מדובר בדוח טוב של בנק מזרחי אך בראיה קדימה אנו צופים המשך התכווצות במרווח הפיננסי וחשיפה גבוהה לירידה בריבית במקביל לעליה בהוצאות בהמשך השנה שלא בהכרח מצדיקה את תמחור היתר של הבנק ביחס למערכת ב-2024.

אנו סבורים כי הרווחיות הגבוהה ותיק האשראי האיכותי של בנק מזרחי ימשיכו להוביל את התשואה להון בבנק מזרחי לרמות של 15% ב-2024 אך אלו מקבלים ביטוי כמעט מלא במחיר המניה שנסחרת אחרי הדו"ח במכפיל הון של 1.2X ומכפיל רווח LTM של 6.75X.

אנו מורידים מעט את מחיר היעד שלנו למניית מזרחי ל 150 ₪ ושומרים על המלצת תשואת שוק.

Photo Timon Schneider Dreamstime.com

Photo Timon Schneider Dreamstime.com