אחת ההשלכות של אינפלציה גבוהה וממושכת היא עלייה של הקשב לשינויי מחירים, ולכן מתן משקל גדול יותר לאינפלציה בקבלת החלטות.

אנו מוצאים עדויות מסוימות אשר לפיהן מאז שהאינפלציה השנתית חרגה מהגבול העליון של היעד, עלה הקשב של משקי הבית לאינפלציה, והחל להתבסס קשר בין שינויי המחירים במהלך החודש לבין ציפיות משקי הבית לאינפלציה.

מבוא

אחת ההשלכות של אינפלציה גבוהה וממושכת היא עלייה של הקשב (Attention), כלומר עלייה של המודעות ותשומת הלב של משקי בית ופירמות לשינויי המחירים בכלכלה ושל הפנמתם. המונח "קשב לאינפלציה" במובן הכלכלי מתייחס למצב שבו הפרטים במשק עוקבים מקרוב אחר מידע על האינפלציה ועל האינפלציה הצפויה. ניתן להניח שככל שתקופת האינפלציה הגבוהה מתארכת עולה ההסתברות לעלייה בקשב של משקי הבית לאינפלציה. עוד ניתן להניח שכאשר הקשב חוצה סף מסוים, האינפלציה תובא בחשבון בקבלת החלטות, וכתוצאה מכך עליות מחירים, גם אם זמניות במהותן, יובילו להתמדתם של תהליכים אינפלציוניים.

תיבה ג׳-2 בדוח בודקת אם הקשב של הציבור בישראל לאינפלציה גבר בשנתיים האחרונות, שבהן האינפלציה השנתית חרגה כלפי מעלה מתחום היעד. בפרט, אנו בודקים אם יש קשר בין שינוי המחירים החודשי ופרסומו לציבור לבין ציפיות משקי הבית לשנה.

סקירת ספרות ומוטיבציה

בספרות הכלכלית האמפירית נמצא כי במדינות בעלות היסטוריה ארוכה של אינפלציה נמוכה ויציבה עסקים ומשקי בית מתאפיינים בקשב נמוך (inattention) לשיעור האינפלציה ולמדיניות המוניטרית (Candia et al, 2021). בפרט נמצא כי במקרים רבים הם אינם יודעים מהם שיעורי האינפלציה השנתית, יעד האינפלציה ושיעור הריבית של הבנק המרכזי. אחד ההסברים המרכזיים לקשב הנמוך הוא הצלחת המדיניות המוניטרית בשמירה על אינפלציה נמוכה ויציבה, שמייתרת את המעקב אחריה. לפי מודלים תיאורטיים של קשב רציונלי (Sims, 2003, Mackowiak and Wiederholt, 2009, ו-Sims, 2010), כאשר האינפלציה נמוכה, יהיה זה אופטימלי לא להקדיש תשומת לב לשינויי מחירים במשק, בשל העלויות הכרוכות במעקב אחר המידע, באיסופו ובניטורו לעומת התועלת הקטנה בכך. לעומת זאת כשהאינפלציה עולה מעל סף מסוים, משתלם לעקוב אחריה.

במצב שבו משקי הבית מגלים רמה גבוהה של קשב לאינפלציה, הדינמיקה של התפתחות המחירים עשויה להשתנות בשלל דרכים. לדוגמה, עלולה להתפתח רגישות של דרישות השכר שמציבים העובדים ושל משכירי הדירות לשינויי המחירים. בין היתר, יכול להתרחב השימוש במנגנוני הצמדה להגנה מהאינפלציה, כלומר מנגנונים לעדכון מחירים בהתאם לאינפלציה בתקופה הקודמת. התפתחויות כאלה עלולות להביא להשתרשות האינפלציה.

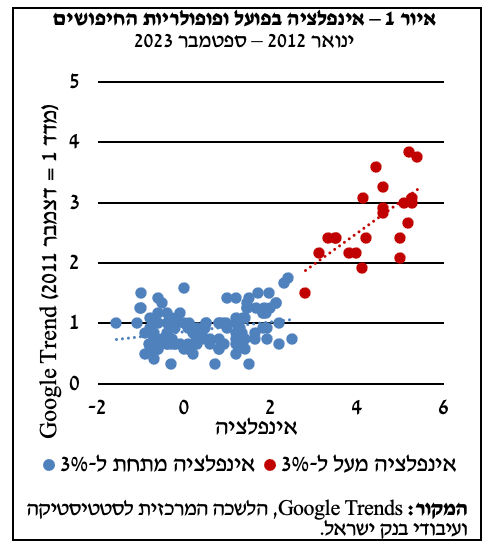

מספר מאמרים מצאו עדויות לקשר בין שיעור האינפלציה למידת הקשב לאינפלציה. Weber et al. (2023) מדווחים כי בסקר משקי הבית (CES) של הבנק המרכזי האירופי (ECB), שנערך בינואר השנה, כ-60% ממשקי הבית דיווחו שהם עוקבים אחרי האינפלציה יותר מאשר בעבר; נמצאו עדויות שלפיהן עליית האינפלציה בשנים האחרונות הובילה לעלייה בקשב. Korenok et al. (2023) נוקטים במאמרם גישה אחרת ובודקים את המתאם בין רמת האינפלציה לבין מדד לפופולריות של חיפושים באינטרנט (Google Trend) – הפופולריות היחסית על פני זמן, של המונח "אינפלציה" ושל ציוצים ברשת החברתית X (לשעבר טוויטר). הם מוצאים שבמרבית המדינות קיים שיעור סף לאינפלציה, שמעליו יש קשר חיובי בין האינפלציה לחיפושים באינטרנט, ומתחתיו הקשר לא קיים או חלש יותר. במילים אחרות: הם מוצאים תימוכין להשערה שמשקי בית אינם מגלים קשב לאינפלציה כשהיא נמוכה, ומגלים קשב לאחר שהיא חוצה סף מסוים. במרבית המדינות הסף נע בין 2% ל-4%.

בהתאם לממצאים של Korenok et al. (2023) בחנו את הקשר בישראל בין האינפלציה השנתית לפופולריות החיפושים באינטרנט (Google Trend), וקיבלנו ממצאים דומים: כשהאינפלציה נמוכה מ-3%, הגבול העליון של יעד האינפלציה, הקשר בין המדדים חלש או אפסי (איור 1), ואילו כשהאינפלציה סוטה מסביבת הגבול העליון, הקשר חיובי וחזק.

התפתחות המחירים על פני החודש וציפיות משקי הבית לשנה

בסעיף זה אנו בודקים אם העלייה של הקשב לאינפלציה בישראל הגיעה אל הרמה שבה התבסס קשר בין התפתחויות המחירים במשך החודש (שינוי המדד החודשי), או בין פרסומי מדד המחירים לצרכן, לבין ציפיות משקי הבית לאינפלציה לשנה. כדי להשיב על שאלה זו אנו משתמשים בנתוני פרט של "סקר אמון הצרכנים", שעורכת הלמ"ס, לתקופה שמינואר 2012 עד ספטמבר 2023. מדגם הסקר הוא תושבי ישראל אשר נדגמו על ידי הלמ"ס כדי לייצג את כלל האוכלוסייה מעל גיל 21. הסקר מוזג עם נתונים ממרשם האוכלוסין והסקר החברתי כדי לקבל תמונה רחבה יותר של המשיבים לו. המיקוד שלנו בסקר אמון הצרכנים הוא בשאלה הכמותית על הציפיות לאינפלציה.

סקר אמון הצרכנים הוא סקר חודשי, והמענה עליו נמשך לאורך כל החודש. לכן תשובותיהם של המשיבים בימים שונים לאורך החודש מבוססות על מידע שונה: פרטים שענו על הסקר במועד מאוחר גישתם למידע על התפתחות המחירים באותו החודש – כפי שהם חווים אותם – ועל מדד החודש הקודם רבה מזו של פרטים שענו בשלב מוקדם יותר. אם הקשב של הפרטים לשינויי המחירים נמוך, לא צפויים הבדלים משמעותיים בין פרטים שענו בימים הראשונים של החודש לאלה שענו בימים האחרונים שלו. לעומת זאת אם הקשב גבוה נצפה למצוא הבדלים בין קבוצות משיבים בהלימה להתפתחויות המחירים בתקופה שבה ניתנו התשובות ולמידע החדש שהיה גלום במדד המחירים של החודש החולף; זאת מפני שקבוצת המשיבים בחלקו המאוחר של החודש נהנתה מגישה למידע שלא היה ידוע לקבוצה הראשונה.

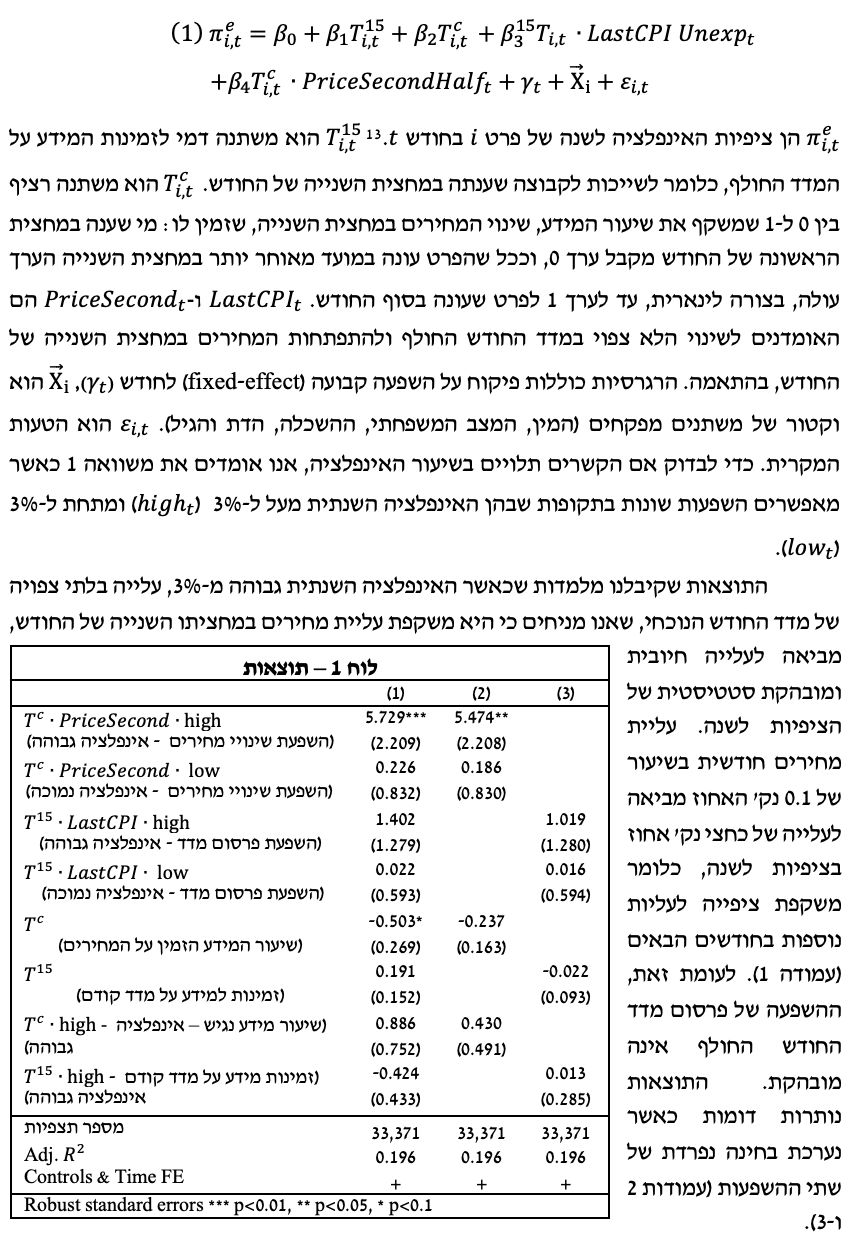

לצורך הניתוח אנו מפרקים את שינוי מדד המחירים לצרכן בפועל בכל חודש לשני רכיבים. הרכיב שבאמצעותו אנו מתארים את תוספת המידע הפוטנציאלית שעומדת לרשות המשיבים בחלק המאוחר של החודש הוא הפער בין המדד הרשמי לאותו החודש, כפי שיפורסם ב-15 בחודש העוקב, לבין התחזיות לגביו, שהיו ידועות באמצע החודש הנוכחי. רכיב זה הוא אומדן לשינויי המחירים שחלו בחלקו השני של החודש ולא היו ידועים למשיבים בתחילתו. נוסף על כך, לשם זיהוי השפעת מדד החודש החולף אנחנו משתמשים בפער בין שינוי המדד שפורסם לחודש החולף לממוצע תחזיות החזאים לפני פרסום המדד. אם הפרטים במשק קשובים לשינויי המחירים, הרכיבים המתארים את תוספת המידע הפוטנציאלית צפויים להשפיע על ציפיותיהם של המשיבים בקבוצה המאוחרת ולא על אלו של הקבוצה המוקדמת. אנו אומדים את המשוואה הבאה:

בסיכום, התוצאות מראות שבישראל פרטים קשובים לאינפלציה כאשר זו סוטה מהגבול העליון של היעד, בדומה לממצאים בעולם. אנו מוצאים כי בשנתיים האחרונות התקופה שבה האינפלציה סטתה מתחום היעד, התפתחויות המחירים במשך החודש השפיעו על ציפיות האינפלציה של משקי הבית: עלייה במחירים הביאה לעלייה בציפיות, ולהפך. במצב שבו האינפלציה נמוכה לא נמצא קשר כזה. הימשכותם של תהליכים אלה יכולה לגרום ששיעור האינפלציה בפועל יובא בחשבון בהחלטות כלכליות, מצב שבעטיו עליות מחירים, גם אם זמניות במהותן, עלולות להביא להיזון חוזר ולהאצה של התהליכים האינפלציוניים.

Image by Freepik

Image by Freepik