הראל השקעות פרסמה את דוחותיה הכספיים לשנת 2023 רווח כולל בסך של 600 מיליון ש"ח.

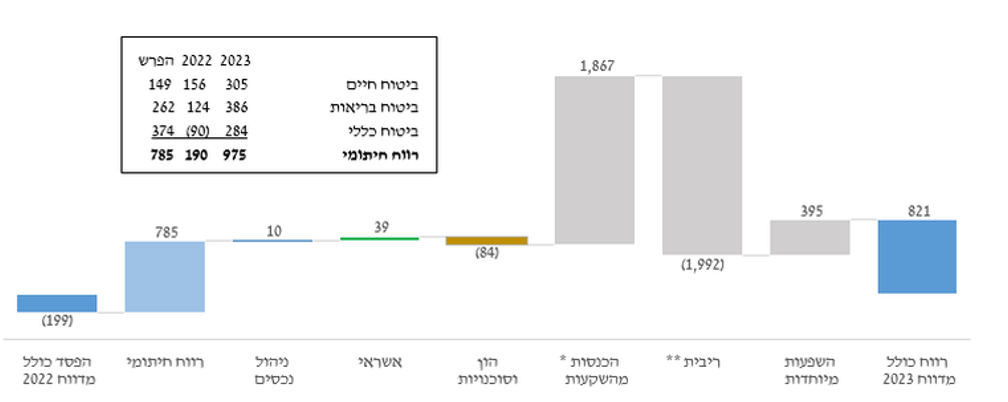

שיפור חיתומי בסך 785 מיליון ש"ח ברווח של עסקי הביטוח.

החברה מפרסמת לראשונה את תוצאות פעילותה במגזר האשראי: הנכסים גדלו בכ-22% לכ-4 מיליארד ש"ח, הרווח המגזרי עלה לכ-103 מיליון ש"ח.

המשך צמיחה בפרמיות וגידול משמעותי בהיקף הנכסים המנוהלים.

קבוצת הראל, הדירקטוריון, ההנהלה, העובדות והעובדים, מחזקים את ידי כוחות הביטחון ועומדים לצד משפחות החטופים, בתקווה ובתפילה לשובם המהיר והבטוח הביתה.

אנו משתתפים בצער המשפחות השכולות ודואבים את האובדן הנורא במתקפת הטרור הנפשעת ב-7 באוקטובר. בעת הזו, קבוצת הראל מבקשת להביע את אמונתה האיתנה בחוסנה של מדינת ישראל ובעוצמתה של הכלכלה הישראלית. כארגון מוביל במשק, אנו נמשיך לתמוך ולתרום לחברה ולמדינה, מתוך ערבות הדדית ואחריות לאומית. יחד נצלח את האתגרים ונמשיך לבנות עתיד טוב יותר לכולנו בישראל.

דגשים עיקריים

בשנת 2023, הרווח הכולל לאחר מס עמד על כ-600 מיליון ש"ח, המשקף תשואה להון של 7%, לעומת הפסד כולל לאחר מס של כ-77 מיליון ש"ח בתקופה המקבילה אשתקד.

ברבעון הרביעי של שנת 2023, הרווח הכולל לאחר מס הסתכם בכ-203 מיליון ש"ח, המשקף תשואה להון של 9%, לעומת רווח כולל לאחר מס של כ-282 מיליון ש"ח ברבעון המקביל של שנת 2022. תוצאות הרבעון הרביעי הושפעו מגידול בעלות התביעות בביטוח חיים ובביטוח בריאות בסך של כ-97 מיליון ש"ח לפני מס, כתוצאה מהשלכות מלחמת "חרבות ברזל".

המשך צמיחה בפרמיות שהורווחו ברוטו, דמי גמולים ותקבולים בגין חוזי השקעה, שהסתכמו בשנת 2023 בכ-39.4 מיליארד ש"ח, צמיחה של כ-5% לעומת 2022. ברבעון הרביעי הסתכמו בכ-10.3 מיליארד ש"ח, צמיחה של כ-10% לעומת הרבעון המקביל של שנת 2022.

במהלך 2023 פעלה הראל למימוש התכנית האסטרטגית, המתמקדת בשיפור רווחיות תחומי הפעילות ובגיוון מקורות הרווח, אשר יישומה הביא כבר בשנת 2023 לשיפור חיתומי של כ-785 מיליון ש"ח ברווח מעסקי הביטוח.

חלוקת דיבידנד בסך 350 מיליון ש"ח מעבר למדיניות חלוקה של 30% מהרווח הנקי. במקביל, החברה השלימה את תכנית רכישת המניות העצמית בסך 100 מיליון ש"ח והכריזה על תכנית נוספת בסך 100 מיליון ש"ח, ממנה ביצעה רכישה של כ-21 מיליון ש"ח עד כה.

ההון העצמי של הראל השקעות, נכון ליום 31.12.23, הסתכם בכ-8.9 מיליארד ש"ח.

לאחרונה קבעה חברת הדירוג מידרוג כי לחברה גמישות פיננסית גבוהה, הנתמכת, בין היתר, ביתרות נזילות (מזומנים ושווי מזומנים ותיק ניירות ערך) משמעותיות בסך של כ-3.3 מיליארד ש"ח, ובשיעור מינוף ויחס שירות ריבית בולטים לטובה. עוד נקבע, כי המדיניות הפיננסית של החברה תומכת ביציבות החברה, ובפוטנציאל התמודדותה עם שינויים בסביבה העסקית, לרבות אירועים בלתי צפויים וחד פעמיים.

כחלק מיישום התכנית האסטרטגית, הוגדרו תחומי הפעילות של החברה באופן הבא: עסקי ביטוח (ביטוח חיים, ביטוח בריאות וביטוח כללי), ניהול נכסים (פנסיה, גמל, פיננסים וחוזי השקעה) ואשראי - מגזר שתוצאותיו הוצגו לראשונה בדוחות הכספיים השנתיים של 2023.

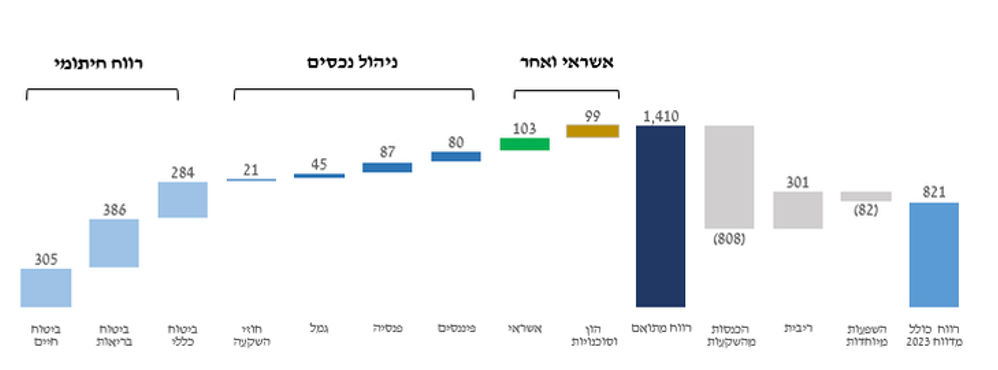

הרווח החיתומי של החברה מעסקי הביטוח המוצג לראשונה, הסתכם בשנת 2023 בכ-975 מיליון ש"ח, ומשקף שיפור חיתומי של כ-785 מיליון ש"ח לעומת שנת 2022. זאת, בעיקר בשל שיפור חיתומי משמעותי בתחומי הביטוח הכללי, ביטוח בריאות וביטוח חיים.

הרווח מתחום ניהול הנכסים, ללא השפעות מיוחדות, הסתכם בשנת 2023 בכ-233 מיליון ש"ח לעומת כ-223 מיליון ש"ח בשנת 2022, גידול של כ-4.5%.

הרווח ממגזר האשראי הסתכם בכ-103 מיליון ש"ח, לעומת כ-64 מיליון ש"ח בשנת 2022, גידול של כ-61%.

להלן פירוט מקורות הרווח של החברה לשנת 2023 (במיליוני ש"ח):

להלן ניתוח השינוי ברווח (ההפסד) המדווח של החברה בין השנים 2022 ל- 2023 (במיליוני ש"ח):

התשואות משוק ההון השנה היו חיוביות מתונות, לעומת תשואות שליליות אשתקד. סך ההשפעה השלילית של הכנסות מהשקעות על הרווח לפני מס בשנת 2023 הסתכמה בכ-808 מיליון ש"ח, לעומת השפעה שלילית בסך של כ-2,675 מיליון ש"ח אשתקד.

בשנת 2023, השפעות הריבית הביאו לקיטון בסך של כ-301 מיליון ש"ח בהתחייבויות הביטוחיות בביטוח חיים, בביטוח בריאות ובביטוח כללי. זאת, לעומת קיטון בסך של כ-2,293 מיליון ש"ח בהתחייבויות אלה בתקופה המקבילה אשתקד.

ניר כהן מנכ"ל הראל השקעות והראל ביטוח ופיננסים: "מאז מתקפת הטרור הקשה ביותר שפקדה את מדינת ישראל ב-7.10 - ימים מורכבים וקשים עוברים על כולנו. קבוצת הראל נרתמה באופן מיידי למען החברה הישראלית והושיטה ידה למשפחות החטופים, יישובי העוטף וצפון הארץ, כוחות הביטחון וצה"ל, חקלאי מדינת ישראל, קשישים, ילדים, נוער ואוכלוסיות בסיכון. העשייה של קבוצת הראל באה לידי ביטוי גם בתרומות וגם בעזרה התנדבותית וסיוע לצרכים שעלו מהשטח – חינוך, כלכלה, חקלאות, ביטחון, תעסוקה ועוד. לצד כל הקושי והמורכבות, מדהים לראות את ההתגייסות של עובדות ועובדי הראל, סוכניה ושותפיה העסקים, אשר נעמדים לצד החברה הישראלית מתוך מטרה לחבק, לחזק ולעטוף את החברה הישראלית כולה, להיכנס תחת האלונקה ולשמור על חוסנה של מדינת ישראל.

ברצוני להדגיש ולחזק את תרומתם הרבה של העובדות והעובדים של הראל והסוכנים המסורים, אשר עבדו מסביב לשעון בזמן המלחמה כדי לספק שירות ללקוחות הראל. בזכות מאמציהם, נחישותם וחריצותם הצלחנו לתת שירות מלא ומקיף למרות שרבים מהעובדים והסוכנים גויסו למילואים. בזכות עובדי הקבוצה הצלחנו להציג תוצאות מרשימות למרות כל האתגרים. אנו מוקירים את מסירותם וכישרונם שתורמים רבות לקידום ולהצלחת קבוצת הראל.

כאן המקום לעצור ולציין כי קבוצת הראל לא שוכחת את החטופים, אשר מוחזקים בשבי בידי ארגון הטרור חמאס זה 176 ימים, ואנו מייחלים לשובם הביתה בהקדם".

עוד מסר כהן: "על אף שנה מורכבת זו, קבוצת הראל סיימה את שנת 2023 עם רווח כולל בסך 600 מיליון ש"ח. בנוסף פעלנו למימוש התכנית האסטרטגית, המתמקדת בשיפור רווחיות תחומי הפעילות ובגיוון מקורות הרווח, אשר יישומה הביא כבר בשנת 2023 לשיפור חיתומי של 785 מיליון ש"ח ברווח מעסקי הביטוח".

להלן התוצאות לפי תחומי הפעילות של הקבוצה:

עסקי ביטוח:

ביטוח כללי:

בשנת 2023, הרווח הכולל לפני מס בביטוח כללי עלה לכ-279 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-7 מיליון ש"ח בתקופה המקבילה אשתקד.

הרווח החיתומי בביטוח כללי, הסתכם בשנת 2023 בכ-284 מיליון ש"ח, שיפור משמעותי של כ-374 מיליון ש"ח לעומת התקופה המקבילה אשתקד, בעקבות שיפור חיתומי בכל ענפי הפעילות. בענף רכב חובה נבע השיפור החיתומי בעיקר מטיוב התיק וקיטון בעלות התביעה הממוצעת, אשר קוזז בשל התפתחות שלילית בגין שנים קודמות במספר קולקטיבים וגידול בהפסד בגין עסקי הפול. בענף רכב רכוש נבע השיפור החיתומי בעיקר מעלייה בפרמיה הממוצעת וקיטון בהפרשה לפרמיה בחסר. בענפי רכוש ואחרים נבע השיפור החיתומי בעיקר מגידול בפעילות בענפי אובדן רכוש ודירות. בענפי חבויות ואחרים נבע השיפור החיתומי בעיקר מהתפתחות חיובית בגין שנים קודמות.

בשנת 2023, השינויים של עקום הריבית והשינויים בעודף שווי הוגן של הנכסים הביאו לקיטון בהתחייבויות הביטוחיות בסך של כ-83 מיליון ש"ח לעומת קיטון בהתחייבויות הביטוחיות בסך של כ-524 מיליון ש"ח בתקופה המקבילה אשתקד.

ברבעון הרביעי של שנת 2023, הרווח הכולל לפני מס בביטוח כללי הסתכם בכ-73 מיליון ש"ח, לעומת הפסד כולל לפני מס של כ-10 מיליון ש"ח ברבעון המקביל של שנת 2022.

ביטוח בריאות:

בשנת 2023, הרווח הכולל לפני מס בביטוח בריאות הסתכם בכ-129 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-787 מיליון ש"ח בתקופה המקבילה אשתקד. הרווח בתקופה המקבילה אשתקד, הושפע באופן מהותי משינויים בריבית אשר הביאו לקיטון בהתחייבויות הביטוחיות בסך של כ-1,542 מיליון ש"ח, שתרם לעליה ברווח הכולל.

הרווח החיתומי בביטוח בריאות הסתכם בכ-386 מיליון ש"ח, שיפור של כ-262 מיליון ש"ח לעומת התקופה המקבילה אשתקד, בעיקר כתוצאה משיפור חיתומי בפוליסות קבוצתיות, וכן בכיסוי תרופות ובמוצר תאונות אישיות, שקוזז בחלקו על ידי עלייה בכמות התביעות בכיסויי אמבולטורי ובשל גידול בכמות התביעות בכיסוי תאונות בעקבות מלחמת "חרבות ברזל" בסך של כ-9 מיליון ש"ח ברבעון הרביעי של השנה.

ברבעון הרביעי של שנת 2023, הרווח הכולל לפני מס בביטוח בריאות הסתכם בכ-73 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-427 מיליון ש"ח ברבעון המקביל של שנת 2022. הרווח ברבעון המקביל של שנת 2022, הושפע באופן מהותי משינויים בריבית אשר הביאו לקיטון בהתחייבויות הביטוחיות בסך של כ-763 מיליון ש"ח, שתרם לעליה ברווח הכולל.

ביטוח חיים:

בשנת 2023, הרווח הכולל לפני מס בביטוח חיים הסתכם בכ-124 מיליון ש"ח, לעומת הפסד כולל לפני מס של כ-793 מיליון ש"ח בתקופה המקבילה אשתקד. השיפור ברווחיות נובע בעיקר משיפור חיתומי ומשיפור בתשואות נוסטרו ריאליות: תשואה חיובית בשנת 2023 וברבעון הרביעי, בהשוואה לתשואת נוסטרו שלילית בתקופות המקבילות אשתקד.

הרווח החיתומי בביטוח חיים, הסתכם בשנת 2023 בכ-305 מיליון ש"ח, שיפור של כ-149 מיליון ש"ח לעומת התקופה המקבילה אשתקד, בעיקר כתוצאה מגידול ברווח ממוצרי סיכונים כתוצאה מהמשך הגידול בפעילות ומקיטון בכמות התביעות בכיסוי אובדן כושר עבודה. השיפור החיתומי, כאמור, קוזז בחלקו ברבעון הרביעי בשל גידול בכמות התביעות בעקבות מלחמת "חרבות ברזל" בסך של כ-88 מיליון ש"ח.

ברבעון הרביעי של שנת 2023, נרשם שיפור ברווח הכולל לפני מס בביטוח חיים שהסתכם בכ-15 מיליון ש"ח, לעומת הפסד כולל לפני מס של כ-32 מיליון ש"ח ברבעון המקביל של שנת 2022.

ניהול הנכסים:

תחום ניהול הנכסים כולל את פעילויות הפנסיה והגמל, חוזי השקעה ושירותים פיננסים – בעיקר קרנות נאמנות וניהול תיקים, תחת הראל פיננסים.

בשנת 2023, עלה הרווח לפני מס ללא השפעות מיוחדות של תחום ניהול הנכסים לכ-233 מיליון ש"ח, לעומת כ-223 מיליון ש"ח בשנת 2022. עיקר השיפור ברווח נובע מעליה בנכסים המנוהלים בפנסיה וגמל ומהמשך מגמת גיוסים לקרנות הכספיות בהראל פיננסים. הרווח מפעילות חוזי השקעה הסתכם בכ-21 מיליון ש"ח.

נכון ליום 31.12.2023, היקף הנכסים המנוהלים של תחום ניהול הנכסים הסתכם בכ-318 מיליארד ש"ח לעומת כ-261 מיליארד ש"ח נכון ליום 31.12.2022, גידול של כ-22%. היקף הנכסים המנוהלים בתחום חוזי השקעה הסתכם בכ-19 מיליארד ש"ח.

פנסיה וגמל:

בשנת 2023, הרווח הכולל לפני מס בפנסיה ובגמל הסתכם בכ-113 מיליון ש"ח, לעומת כ-103 מיליון ש"ח בשנת 2022, גידול של כ-10%. ברבעון הרביעי של שנת 2023, הרווח הכולל לפני מס בפנסיה ובגמל הסתכם בכ-28 מיליון ש"ח, לעומת כ-26 מיליון ש"ח ברבעון המקביל של שנת 2022, גידול של כ-8%.

היקף הנכסים המנוהלים בקרנות הפנסיה ובקופות הגמל בקבוצה נכון ליום 31.12.2023 גדל לכ-151 מיליארד ש"ח ולכ-65 מיליארד ש"ח, בהתאמה, לעומת כ-126 מיליארד ש"ח וכ-56 מיליארד ש"ח, בהתאמה, נכון ליום 31.12.2022.

הראל פיננסים:

בשנת 2023, הרווח הכולל לפני מס בפעילות השירותים הפיננסים הסתכם בכ-80 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-73 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של כ-10%. ברבעון הרביעי של שנת 2023, הרווח הכולל לפני מס בפעילות השירותים הפיננסים הסתכם בכ-22 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-25 מיליון ש"ח ברבעון המקביל של שנת 2022.

נכון ליום 31.12.2023, היקף הנכסים המנוהלים על ידי הראל פיננסים עמד על כ-83 מיליארד ש"ח, לעומת כ-59 מיליארד ש"ח נכון ליום 31.12.2022, גידול של כ-41%.

אשראי:

הפעילויות שנכללו תחת מגזר האשראי שהוצג לראשונה בדוחות הכספיים לשנת 2023 כוללות את פעילויות חברת המצפן; ליווי ומימון נדל"ן יזמי; מתן ערבויות פיננסיות ושירותי ייזום ותפעול לתיקי משכנתאות המבוטחים על ידי צדדים שלישיים; והראל 60+, העוסקת במתן אשראי מסוג משכנתא ומשכנתא הפוכה – הלוואה ללווים בני 60 ומעלה בשעבוד דירת מגורים.

היקף הנכסים המנוהלים במגזר האשראי הסתכם בכ-3.95 מיליארד ש"ח, לעומת כ-3.24 מיליארד ש"ח בשנת 2022, עליה של כ-22%.

בשנת 2023, הרווח הכולל לפני מס הסתכם בכ-103 מיליון ש"ח לעומת כ-64 מיליון ש"ח בתקופה המקבילה אשתקד, עליה של כ-61%. השיפור ברווח בשנת 2023 נובע מצמיחה בהיקפי הפעילות ומשיפור במרווחי המימון.

נספח: הנתונים הכספיים של הקבוצה

פרמיות שהורווחו ברוטו, דמי גמולים ותקבולים בגין חוזי השקעה

|

2023 |

2022 |

שינוי |

Q4.23 |

Q4.22 |

שינוי |

|

ביטוח חיים |

6,286 |

6,504 |

-3.4% |

1,392 |

1,465 |

-5.0% |

|

ביטוח בריאות |

6,468 |

5,928 |

9.1% |

1,653 |

1,527 |

8.3% |

|

ביטוח כללי* |

5,018 |

4,689 |

7.0% |

1,333 |

1,257 |

6.0% |

|

סה"כ פרמיות שהורווחו ברוטו |

17,772 |

17,121 |

3.8% |

4,378 |

4,249 |

3.0% |

|

דמי גמולים פנסיה |

13,705 |

11,797 |

16.2% |

3,668 |

3,195 |

14.8% |

|

דמי גמולים גמל |

5,066 |

4,717 |

7.4% |

1,547 |

1,305 |

18.5% |

|

תקבולים בגין חוזי השקעה |

2,865 |

3,936 |

-27.2% |

714 |

642 |

11.2% |

|

סה"כ |

39,408 |

37,571 |

4.9% |

10,307 |

9,391 |

9.7% |

* כולל את מגזר חברות ביטוח בחו"ל

רווח (הפסד) כולל לפני מס בחלוקה למגזרים

|

2023 |

2022 |

Q4.23 |

Q4.22 |

|

ביטוח חיים |

124 |

(793) |

15 |

(32) |

|

גמל |

40 |

46 |

11 |

14 |

|

פנסיה |

73 |

57 |

17 |

12 |

|

סה"כ חיסכון ארוך טווח |

237 |

(690) |

43 |

(6) |

|

ביטוח בריאות |

129 |

787 |

73 |

427 |

|

ביטוח כללי |

279 |

7 |

73 |

(10) |

|

חברות ביטוח בחו"ל |

(5) |

(25) |

7 |

- |

|

פיננסים |

80 |

73 |

22 |

25 |

|

אשראי* |

103 |

64 |

27 |

20 |

|

הון וסוכנויות |

(2) |

(415) |

14 |

(54) |

|

סה"כ |

821 |

(199) |

259 |

402 |

|

* החל מהדוחות הכספיים השנתיים של 2023 מציגה החברה את פעילויות תחום האשראי במסגרת מגזר נפרד. מספרי ההשוואה הוצגו מחדש |

נכסים מנוהלים

|

31.12.2023 |

31.12.2022 |

|

חוזי ביטוח וחוזי השקעה תלויי תשואה |

80.6 |

77.8 |

|

קרנות פנסיה |

150.6 |

128.2 |

|

קופות גמל והשתלמות |

65.0 |

56.1 |

|

קרנות נאמנות |

67.7 |

43.2 |

|

ניהול תיקים ואחר* |

14.9 |

15.0 |

|

סה"כ עבור מבוטחים ועמיתים |

378.8 |

320.3 |

|

נוסטרו** |

48.9 |

42.8 |

|

סה"כ |

427.7 |

363.1 |

*כולל נכסים פיננסים שהונפקו על ידי הקבוצה ומנוהלים בתיקים בסך של כ-4.2 מיליארד ש"ח וכ-4.3 מיליארד ש"ח לימים 31 בדצמבר 2023 ו-31 בדצמבר 2022, בהתאמה

**כולל תעודות פיקדון שהנפיקה הראל פיננסים בסך של כ-5.9 מיליארד ש"ח לימים 31 בדצמבר 2023 ו-2022

ניר כהן, מנכ״ל הראל ביטוח בקבוצת הראל ביטוח ופיננסים, צילום: טל שחר

ניר כהן, מנכ״ל הראל ביטוח בקבוצת הראל ביטוח ופיננסים, צילום: טל שחר