בארה"ב, אינפלציית הליבה PCE (0.3%) תאמה את הציפיות אך הקצב השנתי (2.8%) נותר גבוה מדי כדי להצדיק הורדת ריבית בקרוב. מחירי השירותים עלו ב-3.8% ומחירי הסחורות ירדו ב-0.2%.

מאקרו ישראל

סביבת האינפלציה בישראל נמוכה יחסית

קיים פיזור רחב בסביבת האינפלציה בקרב המדינות המפותחות. מדינות דוברות אנגלית סובלות מאינפלציה גבוהה יחסית, זאת על רקע מדיניות פיסקאלית מרחיבה יותר בתקופת הקורונה (עם תמיכות גבוהות יותר ב-40% בממוצע לעומת המדינות האחרות), מה שעדיין תומך בביקושים המקומיים, כפי שניתן לראות בעלייה באינפלציית הליבה. משקי הבית האמריקאים צופים אינפלציה גבוהה מאד של 5.3% (לפי סקר conference board), לעומת ציפיות נמוכות בהרבה באירופה (2.2% בגרמניה). סביר להניח שה- ECB יוריד את הריבית לפני הפד, גם על רקע החולשה בפעילות הכלכלית באירופה יחסית לארה"ב.

בישראל אינפלציית הליבה מאד נמוכה (2.4% ויותר קרוב ל-2.2% ללא סעיף המזון כולו, לפי המדידה המקובלת בעולם), אך ציפיות האינפלציה גבוהות יחסית, קרוב ל-3% שנה קדימה. ניתן לטעון שציפיות האינפלציה מושפעות מציפייה להעלאת שיעור המע"מ בינואר 25. סביבת אינפלציה נמוכה בישראל תומכת בהורדת ריבית ב-8.4 בכפוף לשקל יציב יחסית בשבוע הקרוב.

בחזית האינפלציה: בשבוע האחרון, השקל פוחת ב-1.6% מול סל המטבעות על רקע ירידה בציפיות להפסקת אש בקרוב. בשבוע האחרון, מחירי ההובלה בעולם (Drewry) ירדו ב-3% וירדו ב-26% מהשיא ב-25.1. מסין לאגם הים התיכון, מחירי ההובלה ירדו ב-40% מהשיא, אך עדיין גבוהים ב-82% יחסית לערב המלחמה. מחירי הסחורות החקלאיות עלו ב-2.5% בחודש האחרון כאשר מחירי הקקאו זינקו ב- 93% מתחילת השנה (ראה גרף). מסתמנים מבצעים במחירי המזון בישראל לקראת החג. תעריפי הנסיעה במוניות יעלו ב-2.93% בתחילת אפריל. רמת שכר המינימום מתעדכנת ב -5.5%, וצפויה השפעה על מחירי גני ילדים ומעונות היום. אנו מעריכים שמחירי הדלקים יעלו ב-2% ב-1.4. חברות היי טק גייסו 1.6 מיליארד דולר בחו"ל ברבעון א', עלייה של 10% לעומת רבעון ד': חדשות חיוביות עבור השקל. תחזית האינפלציה עומדת על 0.5% במרץ, 0.6% באפריל ו-3.2% שנה קדימה.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: יום ראשון, רכישות בכרטיסי אשראי (פברואר), שני: הייצור התעשייתי והפדיון בענפי המשק (ינואר), שלישי: יצוא שירותים (ינואר) והמדד המשולב של בנק ישראל. רביעי: המכירות ברשתות השיווק (פברואר), חמישי: כניסות ויציאות של תיירים (מרץ), השכר הממוצע במשק (ינואר, כולל אומדן לפברואר).

מאקרו חו"ל

ארה"ב: התכנסות מאד איטית באינפלציה

קיימת התלבטות לגבי עיתוי הורדת הריבית הראשונה בארה"ב, זאת בשל הפיגור בזמן בין הורדת הריבית עד להשפעת השינוי בריבית על הכלכלה הריאלית. כעת, נתוני האינפלציה עדיין מעל היעד של 2% והסביבה הריאלית בארה"ב איתנה יחסית. בפברואר, אינפלציית PCE עלתה ב-0.3% וב-2.5% שנה אחורה (לעומת 2.4% בינואר). מדד הליבה עלה ב-0.3% וב-2.8% שנה אחורה (מ-2.9% בינואר, מתוקן מ-2.8%). מחירי השירותים עלו ב-3.8% (מה שמשקף יותר נכונה את הכוחות המקומיים אשר פועלים על סביבת האינפלציה) ומחירי המוצרים ירדו ב-0.2%. בקיצור, אין כאן סימני התכנסות ליעד האינפלציה ולכן גם הורדת ריבית בחודש יוני מוטלת בספק.

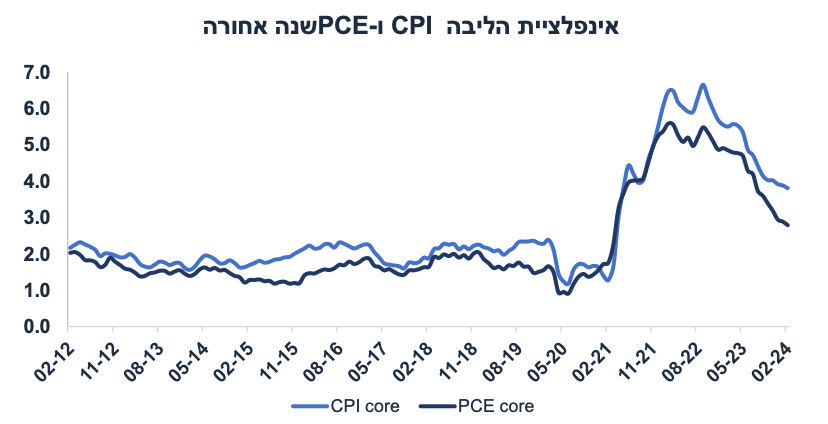

ברקע, חשוב לזכור שלמרות שאינפלציית PCE (מחירי הצריכה הפרטית) הינה המדד המועדף על ידי הפד, אינפלציית CPI ליבה עולה בקצב מהיר יותר של 3.8%. ההבדל בין השיטות: CPI מודד מחירים לפי משקלות קבועים (כנהוג בעולם, גם בישראל) לעומת מחירי PCE אשר מודדים את הרכב הצריכה בפועל (ולכן, המשקלות משתנים מידי חודש). גם משקל הדיור הרבה יותר נמוך במדד PCE (כ-15%) מהמשקל ב-CPI (36%). גרף הבא ממחיש שלאורך זמן, כמעט תמיד, אינפלציית PCE נמוכה יותר מאינפלציית CPI:

ארה"ב: המצב של משקי הבית משתפר, למרות הפסימיות קדימה

מדד האמון הצרכני (conference board) מצביע על שיפור ברכיב המצב השוטף ל-151.0 נקודות במרץ מ-147.6 בפברואר (אך נמוך מינואר: 154.9). לעומת זאת, רכיב הציפיות קדימה ירד ל-73.8 מ-76.3, למרות שהציפיות למיתון בשנה הקרובה פחתו. ציפיות האינפלציה שנה קדימה עלו ל-5.3% מ-5.2% לפני חודש. ההערכה לגבי מצב שוק העבודה (אפשרות להשיג עבודה) השתפר, אך ההערכה לגבי המצב הפיננסי מעט הורעה. לעומת מדד ה-conference board, מדד האמון הצרכני של מישיגן עלה ב- 2.9 נקודות (מעל הצפי).

לסיכום: בדרך כלל, הפער המתרחב בין השיפור במצב השוטף לבין ההערכה בציפיות קדימה לא מבשר טובות לפעילות הכלכלית בעתיד. יחד עם זאת, קשה לדעת מתי ההתמתנות תגיע. בנוסף, עלייה בציפיות האינפלציה בקרב משקי הבית תקשה על הורדת ריבית בקרוב על ידי הפד. Bottom line: קיים סיכון לעליית תשואות בארה"ב, גם באפיקים הארוכים.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב, שני: מדד מנהלי הרכש ISM בתעשייה (מרץ), שלישי: הזמנות בתעשייה, מספר המשרות הפנויות (JOLTS), רביעי: מדד מנהלי הרכש בענפי השירותים ISM (מרץ), שישי: נתוני תעסוקה (מרץ).

איור: פאנדר

איור: פאנדר