שירה אחיעז, אנליסטית קמעונאות IBI בית השקעות

31/03/2024

תגובה לדוחות 2023/Q4

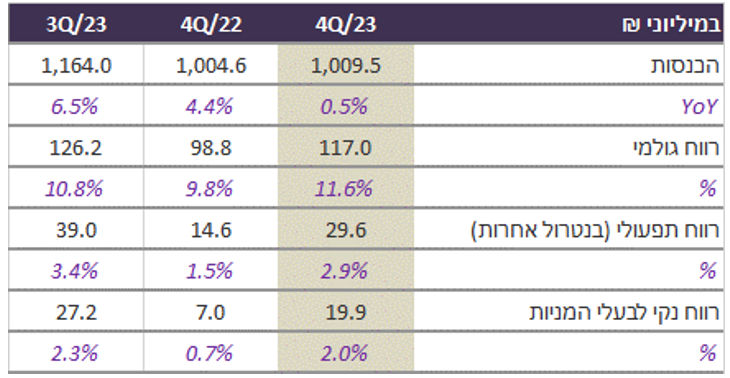

נטו מלינדה פרסמה דוח עם מגמות חיוביות לרבעון הרביעי של השנה, כאשר בהשוואה למקביל נרשמה צמיחה מתונה בשורת ההכנסות לצד שיפור במדדי הרווחיות. אנו סבורים כי הבשורה החיובית ביותר בדוחות נוגעת ברווחיות הגולמית, שחזרה לקידומת 11, לראשונה מאז הרבעון השלישי של שנת 2022. בתוך כך נציין כי זהו הרבעון הרביעי ברציפות שנטו מלינדה מציגה מגמת שיפור בשולי הרווח הגולמי.

ההכנסות עלו בשיעור מתון של 0.5% ברבעון הרביעי של השנה (בהשוואה למקביל), לאור צמיחה דו-ספרתית בתחום המפעלים ועל אף ירידה של 2.3% ו-3.9% בהתאמה בתחום הייבוא והשוק המקומי. להערכתנו, פתיחת הלחימה תמכה בצמיחה חזקה של 18.4% בתחום המפעלים, תודות לאספקת סחורה לצבא, כאשר מנגד השפיעה לשלילה על הכנסות החברה ממסעדות ואולמות אירועים.

על אף היחלשות השקל ביחס לדולר ולאירו, הרווחיות הגולמית השתפרה באופן ניכר ל-11.6% ברבעון (לעומת 9.8% במקביל), להערכתנו בעיקר לאור סביבה עסקית נוחה יותר ושיפור בתנאי הסחר. ובכך, הרווחיות התפעולית השתפרה לרמה של 2.9% ברבעון (לעומת 1.5% במקביל), הודות לשיפור בשלושת מגזרי הפעילות של החברה. בחלוקה מגזרית, הרווחיות התפעולית של תחום המפעלים השתפרה לרמה של 2.9% (לעומת 1.4% במקביל), בעוד שבתחום הייבוא נרשם שיפור לרמה של כ-4% ברבעון (לעומת 2.4% במקביל) ותחום השוק המקומי הציג עלייה לרמה של 2.1% (לעומת 0.6% במקביל). בשורה התחתונה הרווח הנקי הסתכם בכ-20 מיליון ש״ח (לעומת כ-7 מיליון ש״ח ברבעון המקביל).

מבט להמשך ומסקנות – אנו סבורים כי שנת 2024 צפויה להיות שנה טובה יותר מהשנה שחלפה. בשנה הקרובה נצפה לעלייה חד-ספרתית בשורת ההכנסות, אשר תיתמך בין היתר הודות לשיווק מוצרים חדשים בשוק המקומי (דוגמת טחינת הנסיך). בהיבט הרווחיות הגולמית נצפה כי מגמת השיפור תימשך, כאשר העלייה העקבית בשולי הרווח הגולמי בארבעת הרבעונים האחרונים מחזקת את הערכתנו להמשך מגמה חיובית, במיוחד בימים של עליות מחירים רוחביות בסקטור. כמו כן, היכולת המוכחת של החברה לשמירה הדוקה על מבנה הוצאות התפעול מהווה בסיס להמשך שיפור בתוצאות החברה. לאחר דוחות הרבעון ולאור ירידה משמעותית בהיקף החוב, אנו מעדכנים מחיר יעד מ-55 ₪ למניה ל-60 ₪ למניה ומעלים המלצה לתשואת יתר.

Image by Freepik.

Image by Freepik.