אין להוציא מכלל אפשרות שאם נראה הפחתת דירוג נוספת מאחת מחברות הדירוג, כשברקע המצב המדיני שמקבל סיקור לא אוהד במיוחד בעיתונות העולמית, נראה את מרווחי הגיוס אף מתרחבים.

הצריכה הפרטית ממשיכה במגמת ההתרחבות, אם כי נתוני הרכישות בכרטיסי האשראי לחודש פברואר הציגו ירידה, אולי בהשפעת העלייה ביציאות של ישראלים לחו"ל.

תחזית האינפלציה לשנה הקרובה עומדת על 3.0% והסיכון להערכתנו מוטה לאינפלציה גבוהה יותר.

החלטת הריבית בשבוע הבא היא גבולית ותלויה בהתפתחויות כמו שער-החליפין ונתוני הגירעון לחודש מרץ. אנו צופים בין שתיים לשלוש הפחתות ריבית עד סוף השנה.

ישראל

השקל נחלש בשבוע החולף בכ- 2% מול הדולר האמריקני, כשברקע אי-התקדמות במשא ומתן לעסקת חטופים, או הסדר להפסקת אש. פסיקת בג"ץ, שקובעת שיופסק התקצוב לבני ישיבות שמחויבים בגיוס, מערערת את יציבות הקואליציה ומוסיפה אי-ודאות פוליטית למרקחה. פרמיות הסיכון של מדינת ישראל יציבות יחסית - סביב 140 נקודות בסיס לפי האג"ח לעשר שנים הנקובות בדולר. נקודת המבחן הבאה תהיה דירוג החוב של המדינה - חברות הדירוג פיץ' ו- S&P הציגו זה מכבר את ישראל כמועמדת להפחתת דירוג, ולאור התמשכות המלחמה ישנו סיכוי גבוה שאזהרה זו תמומש. מדינת ישראל מגייסת חוב במרווחי אשראי שתואמים מדינות עם דירוג בקטגוריה של BBB, דירוג הנמוך בהרבה מזה של ישראל. אין להוציא מכלל אפשרות שאם נראה הפחתת דירוג נוספת מאחת מחברות הדירוג, כשברקע מצב מדיני שמקבל סיקור לא אוהד במיוחד בעיתונות העולמית, נראה את מרווחי הגיוס אף מתרחבים. בשוק המקומי הממשלה נהנית עדיין מרמת אמון גבוהה של המשקיעים, אבל עומס ההנפקות למימון הגירעון משפיע בסופו של דבר, ופרמיות סיכון המדינה מחלחלות גם לכאן. זה מתבטא בעיקר בעקום תשואות תלול יותר בישראל. הפער בין התשואה לעשר שנים לזו של שנתיים בישראל מגיע לכ- 40 נקודות בסיס, בעוד שבארה"ב ובאירופה השיפוע הוא שלילי, בשל הצפי להפחתות ריבית.

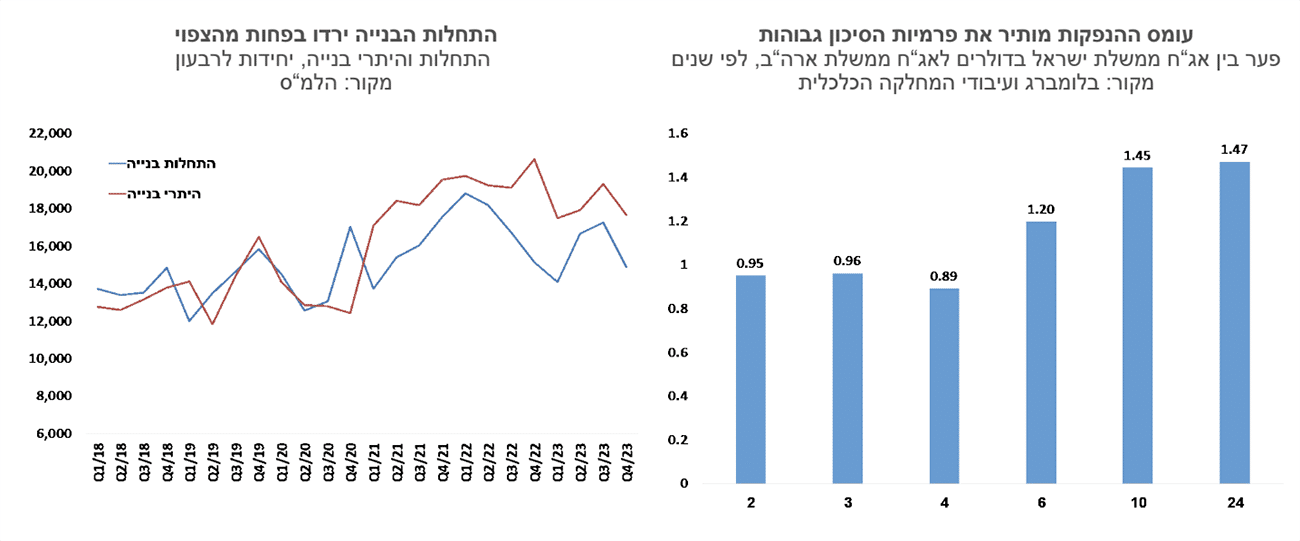

הכלכלה ממשיכה בינתיים לעבוד לא רע, מספר הנעדרים משוק העבודה ירד בחדות, זאת לאחר חזרת מרבית התושבים בדרום לבתיהם. שיעור האבטלה הרחב הכולל את הנעדרים האלו עמד בפברואר על 4.4%, וללא הנעדרים על 3.2%. הצריכה הפרטית ממשיכה במגמת ההתרחבות, אם כי נתוני הרכישות בכרטיסי האשראי לחודש פברואר הציגו ירידה, אולי בהשפעת עלייה ביציאות של ישראלים לחו"ל. חופשות האביב הן נקודת מבחן – אתרי התיירות בצפון סגורים ברובם, והיציאות של הישראלים לחו"ל צפויות לגדול, וזאת על חשבון הצריכה בשוק המקומי. התחלות הבנייה ירדו הרבה פחות מהמצופה ברבעון הרביעי של 2023 והגיעו לכ- 15 אלף יחידות. מספיק שיחלו עבודות חפירה כדי שהלמ"ס תמדוד את הפרויקט כהתחלת בנייה, וזה לא מצביע על רמת הפעילות בענף שירדה על-פי נתונים אחרים בכ- 50% ברבעון הזה. רמת היתרי הבנייה נותרה גבוהה, וזה אומר שמצוקת העובדים תחריף, ככל שההיתרים יתורגמו להתחלות בנייה. בינתיים ראינו גם עלייה ברכישת דירות חדשות בינואר – 3.3 אלף יחידות, וסקר מחירי הדירות של הלמ"ס הצביע על חודש שני של עליות מחירים. אלו נתונים טובים אך צריך להתייחס אליהם בזהירות, העלייה בעסקאות היא לאחר רבעון של קיפאון, וגם עליות המחירים לא משקללות הנחות סמויות, תופעה שאולי התרחבה.

תחזית האינפלציה לשנה הקרובה עומדת על 3.0% והסיכון מוטה להערכתנו לאינפלציה גבוהה יותר. הפיחות בשבוע החולף, העלייה במחיר הדלק (2.8% באפריל), ואולי מסים נוספים מעבר לאלו שהודיעו עליהם עד כה, מעלים את הסיכוי לאינפלציה גבוהה יותר.

האינפלציה בישראל ירדה לרמה של 2.5% בשנה האחרונה, אך הציפיות לאינפלציה במגמת עלייה וקרובות לגבול העליון של היעד. הירידה החדה בקצב האינפלציה השנתי בישראל היא הרבה הודות למלחמה שבלמה עליות מחירים, וגם זה יהיה שיקול מבחינת בנק ישראל. החלטת הריבית בשבוע הבא היא גבולית ותלויה בהתפתחויות כמו שער-החליפין ונתוני הגירעון לחודש מרץ. אנו צופים בין שתיים לשלוש הפחתות ריבית עד סוף השנה.

גלובלי

השווקים והבנקים המרכזיים הם כמו זנב שמכשכש בכלב. אלו הראשונים יוצרים ציפיות להפחתות ריבית, ובמידה רבה יוצרות גם מציאות שמשפיעה על החלטות הריבית. בין לבין מחירי המניות מוסיפים לעלות, שוקי העבודה קרובים לתעסוקה מלאה, ואלו מעלים את השאלה האם יתכן שהכלכלה והשווקים רגישים היום פחות לשיעורי הריבית? הפחתת ריבית כשמחירי המניות משלימים עליית מחירים רבעונית של כ- 10% (500 S&P), טומנת בחובה סיכון לא קטן לעלייה מחודשת של האינפלציה. לארי סאמרס טען בראיון לבלומברג כי הריבית כלל לא צריכה לרדת, ואולי אנו בסביבה כלכלית עולמית שבה הריבית הניטראלית היא 4% ויותר. לא נראה שחברי הפד השתכנעו מהטיעונים, אך גם הם העלו מעט את הערכתם לריבית הניטראלית ארוכת הטווח.

ארה"ב: האינפלציה מתמתנת אך בקצב איטי, הפחתות הריבית נדחות. מדד ה-PCE, עלה בפברואר ב-0.3%, וב-12 החודשים הוא עלה ב- 2.5%. מדד הליבה של ה-PCE, עלה ב-0.3%, והקצב השנתי התמתן מ-2.9% ל- 2.8%. האינפלציה השנתית בחודשיים האחרונים יורדת בעיקר בגלל יציאת מדדים גבוהים מבסיס ההשוואה, בעוד שנתוני האינפלציה מצביעים על המשך עלייה במחירי השירותים. יו"ר הפד פאוול ציין בנאום שיהיה מקום להפחתות ריבית, אך נדרשים עוד נתונים כדי להיות משוכנעים שהאינפלציה בדרך ל- 2%. כמו כן הוא ציין שהפד בוחן צמצום של מכירות האג"ח שמבצע הפד, בכדי למנוע בעיות של נזילות בשווקים. חציון תחזיות הריבית של חברי הפד עדיין מראה על שלוש הפחתות עד סוף השנה, אך מספר לא מבוטל של חברים צופה פחות משלוש הפחתות, בעוד שרק חבר אחד צופה ארבע הפחתות.

הציפיות להורדת ריבית ראשונה בחודש יוני פחתו בשבוע האחרון, והן עומדות כעת על 67% לעומת 86% לפני שבוע. בשוק מעריכים כעת שעד סוף 2024 ירשמו בין שתיים לשלוש הורדות ריבית, לעומת צפי ליותר משלוש הפחתות ריבית בשבוע שעבר. תשואת אג"ח ממשלת ארה"ב לשנתיים עלתה לרמה של 4.62% מרמה של 4.59% לפני שבוע, והתשואה לחמש שנים עלתה ל-4.21% מרמה של 4.18%. תשואת אג"ח ממשלת ארה"ב לעשר שנים נותרה בקירוב ללא שינוי ברמה של 4.2%.

בסיכום שבועי נרשמה בארה"ב מגמה מעורבת במדדי המניות. מדד הדאו ג'ונס עלה ב-0.8%, מדד ה- S&P500 עלה ב-0.4% ומדד הנאסד"ק ירד בשיעור של כ-0.3%. באירופה נרשמו עליות שערים במרבית מדדי המניות ומדד היורוסטוקס 50 עלה בשיעור של 1.0%. באסיה נרשמה גם כן מגמה מעורבת. מדד הניקיי ביפן ירד ב-1.3%, מדד ה-CSI 300 בסין ירד ב- 0.3% ומדדי המניות בהודו עלו בשיעור ממוצע של כ-1.0%. מחיר חבית נפט מסוג ברנט הוסיף לעלות בשבוע האחרון לרמה של כ-87 דולר, עלייה של כ-11% מאז תחילת השנה.

האינדיקטורים הכלכליים האחרונים בארה"ב, ובייחוד אלו של הצריכה הפרטית, היו חיוביים ברובם. הזמנת מוצרים בני קיימא עלתה בחודש פברואר בדומה לציפיות בשיעור של 1.4%, וללא כלי רכב היא עלתה ב-0.5%. מדד אמון הצרכנים של הקונפרנס בורד לחודש מרץ ירד בניגוד לציפיות. הירידה נרשמה במדד הציפיות ואילו המדד למצב השוטף עלה בחודש האחרון. מדד אמון הצרכנים של אוניברסיטת מישיגן דווקא עלה בחודש האחרון.

מגמת מעורבת בענף הנדל"ן. במכירת בתים חדשים נרשמה בפברואר ירידה קלה של 0.3% לעומת צפי לעלייה. רמת העסקאות בפברואר עומדת על רמה שנתית של 662 אלף, עלייה של 5.9% לעומת פברואר 2023. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בינואר ב-0.14%, וב-12 החודשים האחרונים הוא עלה בשיעור של 6.6%.

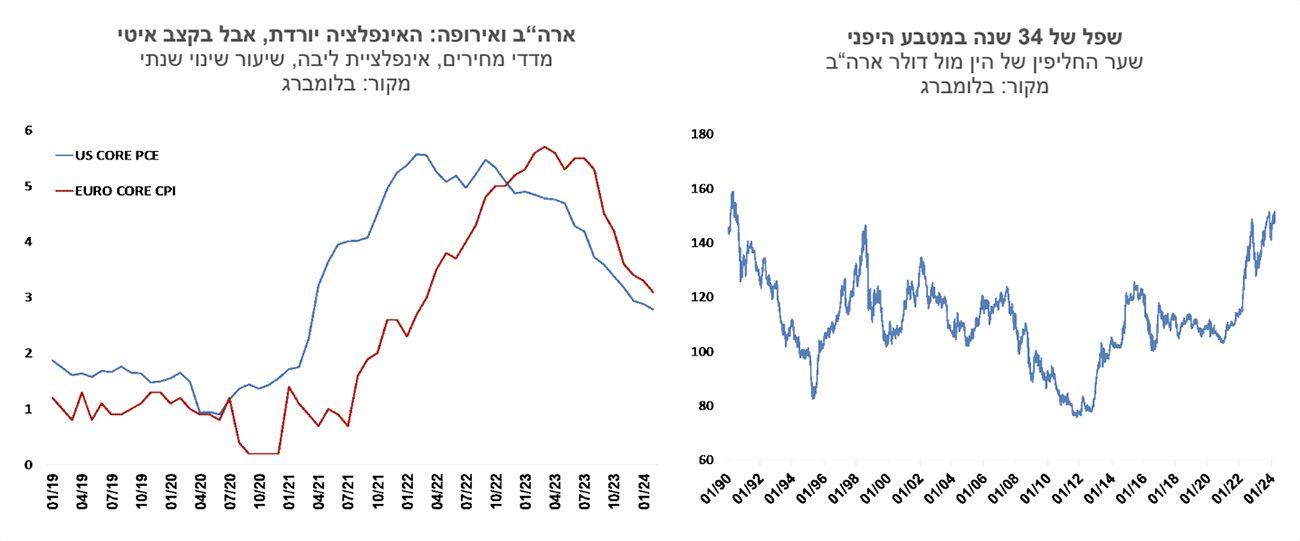

שני בנקים מרכזיים שהיסטורית הריבית שלהם נמוכה מאוד או שלילית, קיבלו החלטות מנוגדות בחודש האחרון. יפן העלתה ריבית לראשונה מזה 17 שנה לרמה חיובית מינימלית של 0%-0.1%. בשוויץ התמונה הפוכה והריבית ירדה ל- 1.5%. העלאת הריבית ביפן לא בלמה את היחלשות הין היפני שהגיע לנקודת השפל משנת 1990, 151 ין לדולר. הבנק המרכזי היפני רמז על התערבות אפשרית בשוק המט"ח בכדי לבלום את ירידת ערך הין. סיכוי גבוה שנראה בהמשך השנה עוד העלאות ריבית ביפן.

גוש האירו: בעוד שבארה"ב הפחתת הריבית הולכת ונדחית באירופה השווים מתמחרים ריבית שיורדת בחודש יוני ברבע אחוז ועוד שלוש הפחתות ריבית בהמשך השנה. המדדים המובילים לאמון הצרכנים והעסקים נותרו בחודש מרץ ברמה דומה לזו של החודש הקודם, רמה נמוכה יחסית לעבר שמאותתת על התרחבות מתונה בלבד של הפעילות הכלכלית.

Photo Denys Kuvaiev Dreamstime.com

Photo Denys Kuvaiev Dreamstime.com