אג"ח ממשלתי ומקרו

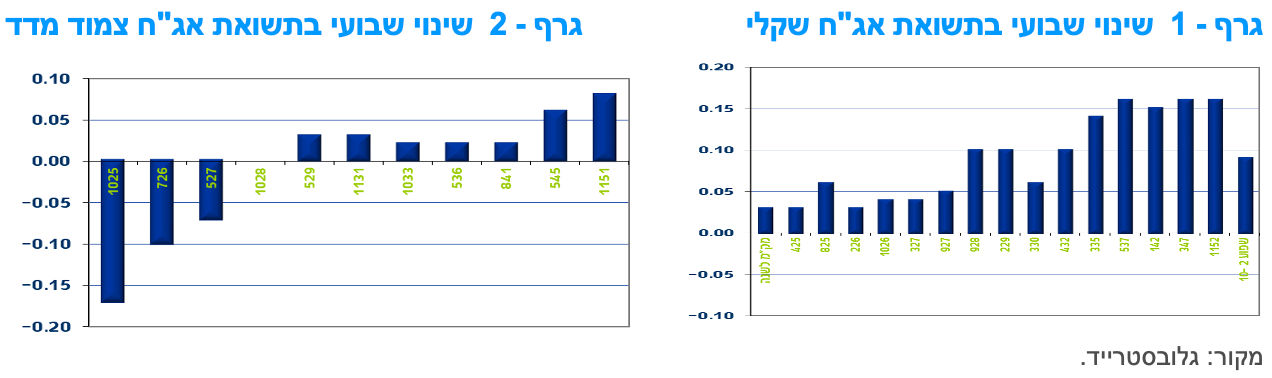

מבט שבועי – מגמה שלילית קלה נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. עליית תשואות נרשמה לאורך העקומים למעט בצמודי המדד לטווח קצר. עיקר עליית התשואות נרשמה בחלק הארוך של העקום השקלי הלא צמוד. על רקע זה נרשמה עלייה בתלילות העקומים ועלייה בציפיות האינפלציה הנגזרות. אנו עדין סבורים כי קיימים סיכויים לא מבוטלים להורדת ריבית השבוע בישראל.

מגמה שלילית נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. מרבית האפיקים רשמו ירידות שערים בדגש על החלקים הארוכים של העקומים. עיקר עליית התשואות נרשמה בחלק הארוך של העקום השקלי הלא צמוד (עלייה של כ – 15 נ"ב). העלייה בתשואות נרשמה על רקע המשך עליית התשואות בעולם ועלייה במתח הגאו פוליטי באזור.

בלטו לחיוב צמודי המדד לטווח קצר, של עד 3 שנים, בירידת תשואות במהלך השבוע.

על רקע מגמות אלו נרשמה השבוע עלייה בציפיות האינפלציה הנגזרות כאשר בקצוות העקום הציפיות סמוכות לגבול העליון של יעד יציבות המחירים. בנוסף, נרשמה עלייה מחודשת בתלילות העקומים, בדגש על העקום השקלי הלא צמוד.

בארה"ב, המשך פרסום נתוני מקרו חזקים ממשיכי להעלות את התשואות בדגש על התשואות הארוכות. לפי שעה נראה כי הורדות ריבית לא צפויות לפני המחצית השניה של השנה לכל המוקדם.

בישראל, תשואת המק"מ לשנה נותרה במהלך השבוע סביב רמה של 4.10%. עקום המק"מ מגלם עוד 2 -3 הורדות ריבית במהלך השנה הקרובה לרמה של כ 4.00%- 3.75% בעוד שנה. בנוגע להודעת הריבית ביום ב' הקרוב, השוק צמצם במידה משמעותית את ההסתברות להורדה לרמה של כ -30% ביחס ל-60-70% לפני כשבוע. הדברים באים לידי ביטוי בסקר בלומברג שבמסגרתו רוב החזאים אינם צופים הפחתת ריבית בהחלטה הקרובה. לעומת זאת, אנו סבורים כי הסיכויים להורדת ריבית בהחלטה הקרובה גבוהים יותר מאלו הגלומים בשוק, זאת בעיקר לאור התבססות סביבת האינפלציה (הן הנגזרת מ 12 החודשים האחרונים והן הצפויה ב 12 החודשים הקרובים) בתוך יעד יציבות המחירים, גם בקרבת הגבול העליון, דבר המאפשר לבנק ישראל להוריד את הריבית במעט ועדין להיוותר עם ריבית ריאלית חיובית של יותר מאחוז אחד. עם זאת, אנו בדעה שללא שיפור של ממש בתנאי הרקע, הסיכוי להפחתת הריבית אל מתחת לכ-4% בשנה הקרובה הינו נמוך. בסופו של דבר ההחלטה תושפע מהמשקל שיינתן לרמת האי הוודאות הגבוהה לבין הירידה לאחרונה בסביבת האינפלציה, לסביבה של כ-3% או אף פחות מכך, התומכת בהורדת ריבית.

סוכנות דירוג האשראי, Fitch, הותירה את דרוג ישראל ללא שינוי אך שינתה את תחזית הדירוג של ישראל לשלילית על רקע התרחבות הסיכונים בצל המלחמה.

סוכנות דירוג האשראי, Fitch, הסירה מתחזית הדירוג של ישראל את מעקב הסיכון קצר הטווח השלילי (RISK WATCH NEGATIVE), והחליפה אותו בהערכת סיכון שלילית ממושכת יותר – NEGATIVE OUTLOOK, כאשר דירוג האשראי נותר ללא שינוי – A פלוס. לפי Fitch, הסיכונים הגיאופוליטיים הקשורים למלחמה נותרו גבוהים וסיכוני ההסלמה משמעותיים, וההסבר לשינוי בתחזית הדירוג טמון בהתרחבות הסיכונים לדירוג האשראי של ישראל, התפתחות אשר דורשת זמן רב יותר להערכת השפעתם על הדירוג.

התחזית השלילית משקפת את השילוב של אי הוודאות סביב התוואי התקציבי, וסביב משך המלחמה ועוצמתה, כולל הסיכון להסלמה רב-זירתית. החברה צופה עלייה בטווח הקרוב ביחס החוב הממשלתי לתוצר ובהוצאות הביטחוניות. כמו כן, החברה מציינת כי בעיות פוליטיות פנימיות וסיכונים מאקרו כלכליים עלולים להגביל מאוד את יכולתה של ישראל להוריד את רמת החוב בעתיד. בתרחיש הרב-זירתי, הרי שמלבד הפגיעה האנושית הניכרת שעלולה להיות, תהיה עלייה ניכרת בהוצאות הביטחוניות, הרס תשתיות, שינוי מתמשך בסנטימנט הצרכני ושל ההשקעות, ובכך להוביל להידרדרות באיכות החוב של מדינת ישראל. במבט קדימה, על פי Fitch, דירוג האשראי של ישראל עשוי לרדת כתוצאה מהסלמה של המלחמה ו/או עלייה ממושכת ביחס החוב הממשלתי לתוצר על רקע גורמים כגון: גידול פרמננטי בהוצאות הביטחון; צמיחה מתונה; וקושי ליישם צעדים להפחתת הגירעון התקציבי.

הצעד של Fitch מגיע לאחר שבחודש פברואר הפחיתה Moody's את דירוג האשראי של ישראל מ-A1 ל-A2, והציבה לו תחזית שלילית. סוכנות הדירוג S&P שינתה באוקטובר 2023 את תחזית הדירוג של ישראל לשלילית, אך הדירוג, הגבוה ביותר מבין סוכנויות הדירוג, עוד בטרום המלחמה, נותר עד כה ללא שינוי, על AA מינוס.

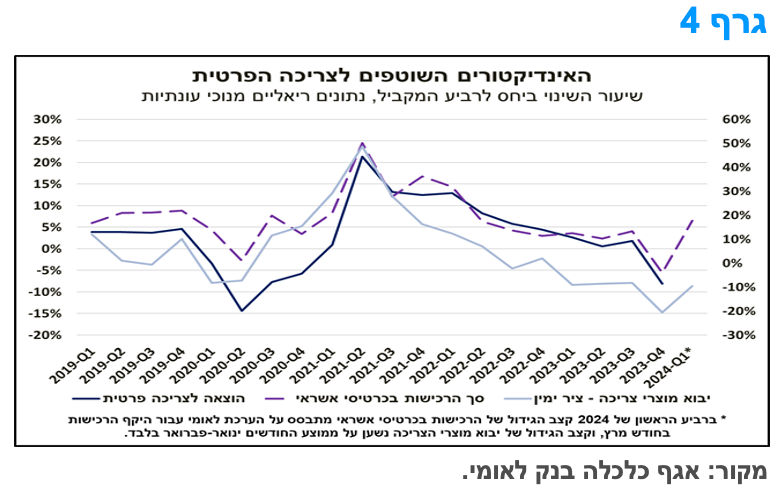

חרף ירידת היקף הרכישות בכרטיסי אשראי בחודש פברואר, נראה שהצריכה הפרטית התאוששה בחדות בסיכום הרביע.

נתוני הרכישות בכרטיסי אשראי של הלמ"ס, מלמדים כי ההיקף הכולל של הרכישות בכרטיסי אשראי (נתונים מנוכי עונתיות, במחירים קבועים), על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד), ירד בשיעור של כ-2.0% בחודש פברואר 2024, בהשוואה לחודש הקודם. ירידה זו, באה לאחר עלייה חדה יחסית בהיקף הרכישות בכרטיסי אשראי בחודשיים הקודמים. זאת, בין היתר, בעקבות פיצוי על הירידה התלולה ברכישות בחודשי המלחמה הראשונים (אוקטובר-נובמבר 2023), וכן בשל ירידה בהיקף יציאות הישראלים לחו"ל (כך שהרכישות בארץ גדלו). לפיכך, ניתן להעריך כי הירידה שנרשמה בפברואר משקפת, לפחות באופן חלקי, את העלייה שחלה בהיקף יציאות הישראלים לחו"ל, ואת המיצוי של הביקושים שהצטברו בתחילת המלחמה.

הירידה ברכישות בכרטיסי אשראי בפברואר הייתה רוחבית ואפיינה את כל קטגוריות הצריכה הראשיות, למעט קטגוריית השירותים. יחד עם זאת, קטגוריית השירותים (ביטוח, שירותי טיסות ותיירות, פנאי ובילוי ושירותי ממשלה ועירייה), הינה היחידה שבה היקף ההוצאות טרם חצה את רמתו מלפני המלחמה, כאשר בפברואר היה זה נמוך בכ-1.5% ביחס לספטמבר 2023, וזאת על רקע היקף הרכישות הנמוך של שירותי ממשלה ועירייה.

במבט קדימה, בהתבסס על נתוני הרכישות בכרטיסי אשראי היומיים שמפרסם בנק ישראל (נתונים נומינליים מנוכי עונתיות), ובהתאם לתחזית לאומי לעליית מדד המחירים לצרכן בחודש מרץ 2024, אנו מעריכים כי ההיקף הכולל של הרכישות בכרטיסי אשראי עלה ריאלית בכ-0.6% בחודש זה, לעומת החודש הקודם. לאור זאת, ובהנחה שהערכה זו תתממש, הרי שנתוני הרכישות בכרטיסי אשראי ברביע הראשון של 2024 משקפים התאוששות משמעותית בקצב הצמיחה של הצריכה הפרטית (נתונים מנוכי עונתיות, במחירים קבועים) ברביע זה, בהשוואה שנתית (גרף 4). באופן דומה, גם קצב הגידול של יבוא מוצרי הצריכה (נתונים מנוכי עונתיות, במונחים דולריים ובמחירים קבועים, שמקורם במדד המשולב של בנק ישראל) עלה ברביע הראשון של 2024 (על בסיס ממוצע החודשים ינואר-פברואר) מנקודת השפל אליה הגיע ברביע הקודם, ושב לרמה שנרשמה בשנת 2023, טרום המלחמה, ועל כן מאותת על מגמה דומה.

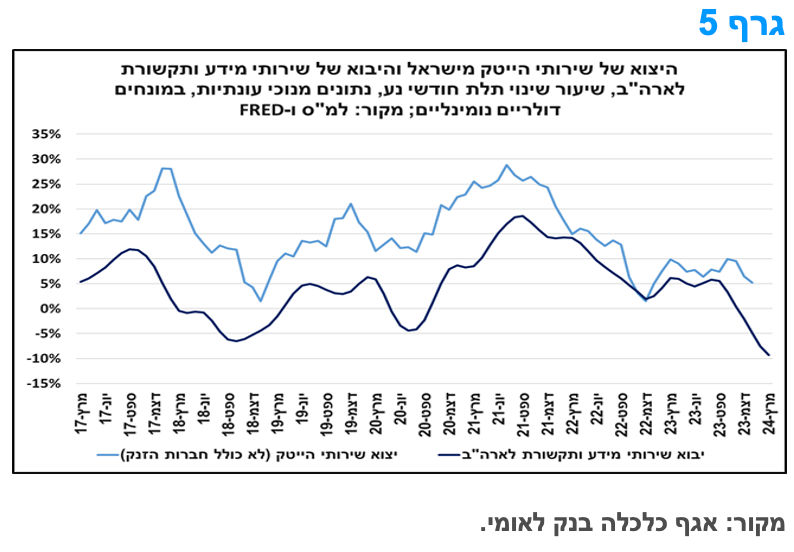

יצוא שירותי ההייטק עלה בחודש ינואר, והוביל את הגידול ביצוא השירותים.

יצוא השירותים של ישראל, ללא מכירת חברות הזנק (נתונים מנוכי עונתיות, במונחים דולריים נומינליים) הסתכם בכ-6.4 מיליארד דולר בחודש ינואר 2024, היקף המשקף עלייה בשיעור של כ-7.0% בהשוואה לחודש הקודם, וירידה בשיעור של כ-5.5% ביחס לינואר 2023, כך על פי נתוני הלמ"ס. הירידה בהשוואה שנתית מיוחסת בעיקר להשלכות המלחמה על תחום התיירות, כמתבטא בירידה ביצוא של שירותי תיירות ושירותי תחבורה (דמי נסיעה), אך גם להאטה שחלה בענף התובלה הימית.

היצוא של שירותי הייטק (ללא חברות הזנק), שהיווה כ-66% מיצוא השירותים הכולל בשנת 2023, עלה בשיעור של 8.5% בחודש ינואר, עובדה המסבירה את עיקר העלייה בסך יצוא השירותים בחודש זה. נציין כי על אף העלייה שנרשמה בחודש ינואר, קצב הגידול התלת חודשי נע של יצוא שירותי ההייטק נחלש לרמה הנמוכה ביותר בשנה האחרונה (גרף 5). ניתן להעריך כי אחד הגורמים להאטה ביצוא שירותי ההייטק הינו הירידה החדה שנרשמה ביבוא של שירותי ICT לארה"ב, אחת משותפות הסחר המרכזיות של ישראל בתחום שירותי ההייטק, וזאת לצד גורמים אחרים, כגון: הירידה בהיקף ההשקעות בענף בתקופה האחרונה, והמגבלה על היצע העובדים בחודשים האחרונים, לאור גיוס המילואים הנרחב, שנמשך עד לאחרונה. במבט קדימה, לנוכח המשך הירידה בקצב הגידול של היבוא של שירותי ICT לארה"ב בחודשים פברואר-מרץ, ניתן להעריך כי חולשת הביקושים העיבה על יצוא שירותי ההייטק מישראל גם בחודשים אלו.

מקרו עולמי

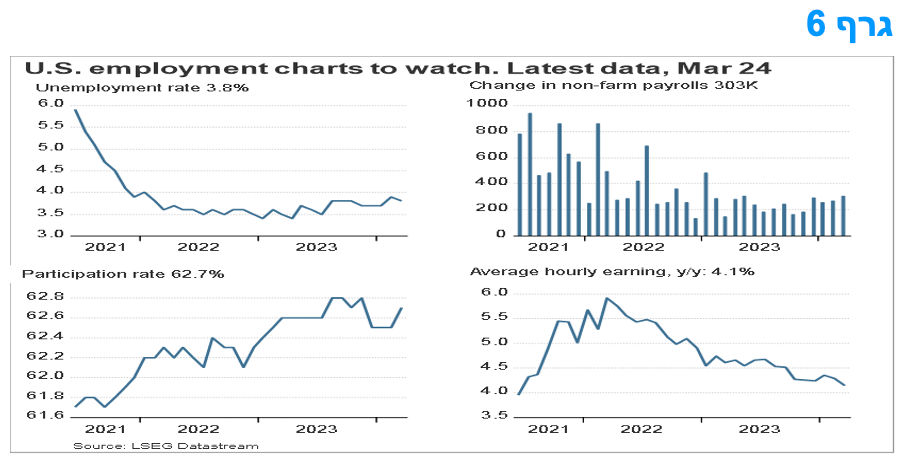

דו"ח התעסוקה לחודש מרץ בארה"ב הצביע על המשך עוצמת שוק העבודה. לצד זה נמשכת ההתמתנות בעליית השכר.

דו"ח התעסוקה לחודש מרץ של ארה"ב המשיך והפתיע כלפי מעלה וזאת בהתאמה לנתונים מוקדמים לשוק העבודה שהעידו על עוצמת השוק. מספר המועסקים עלה ב-303,000 במרץ, לעומת ממוצע קונצנזוס של בלומברג לעלייה בהיקף של 214,000. שיעור האבטלה ירד במעט לשיעור של 3.8%. מספר המועסקים עלה בצורה בולטת בתחומי הבריאות, הממשלה והבנייה.

שיעור האבטלה, 3.8% בחודש מרץ, ומספר המובטלים, 6.4 מיליון, נשמר כמעט ללא שינוי מאז אוגוסט 2023. שיעור ההשתתפות בכוח העבודה, של 62.7%, עלה במעט בחודש מרץ. השכר השעתי הממוצע עלה בחודש מרץ ב- 0.3% ובמהלך 12 החודשים האחרונים נרשמה עלייה בשיעור של כ-4.1%, המשקפת האטה בקצב העלייה החודשי יחסית לחודש הקודם. נראה שמבחינת הפד, משתנה שיעור עליית השכר הוא חשוב ביותר לצרכי מעקב אחר אינדיקטורים מובילים לאינפלציה. האטת שיעור העלייה של השכר, תוך כדי המשך עליית התפוקה לשעת עבודה, משקפת תהליך אשר עשוי לתרום להאטת האינפלציה בעתיד ובכך מדובר בהתפתחות התומכת בהפחתת הריבית בהמשך השנה, ככל הנראה רק במהלך הרביע השלישי של 2024.

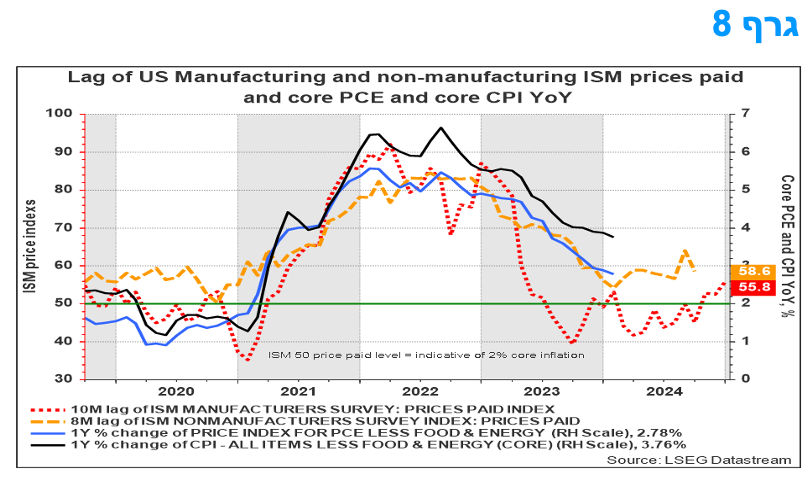

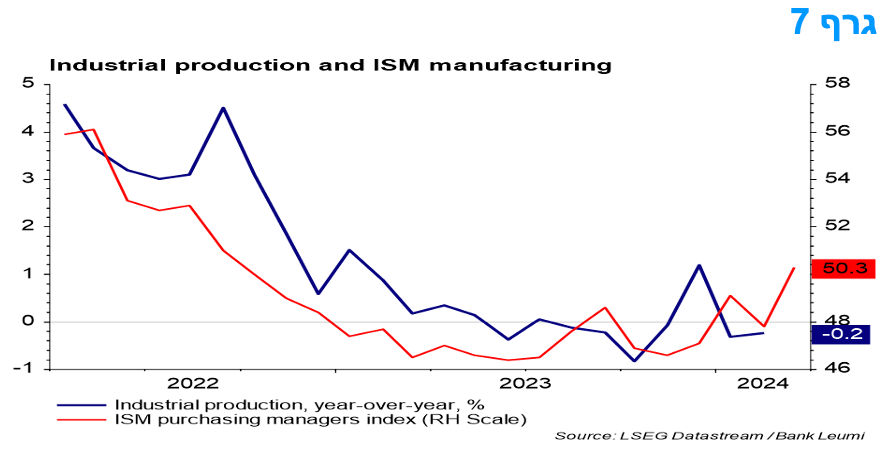

מדד ה ISM למגזר הייצור מצביע אף הוא על המשך מומנטום חיובי בכלכלת ארה"ב.

העלייה במדד מנהלי הרכש בארה"ב במרץ הביאה אותו אל מעל לרמה של 50.0 בפעם הראשונה מאז ספטמבר 2022. זה מעיד על כך שהתעשייה חוזרת ומתרחבת. במקביל, העלייה במדד המחירים שהחברות שילמו, לשיא של 20 חודשים משקפת במידה רבה בעיות לוגיסטיות זמניות ואת מחירי נפט הגבוהים ובמידה פחותה לחצי אינפלציה של מוצרי הליבה. העלייה במדד הראשי של ה- ISM ל-50.3, מ-47.8, באה על רקע עלייה ברוב מרכיבי המשנה, כאשר מדד הייצור עלה ל-54.6, מ-48.4, מדד ההזמנות החדשות עלה ל-51.4, מ-49.2, ומדד התעסוקה עלה ל- 47.4, מ-45.9. בעוד שהעלייה החודשית של 0.8% בתפוקה התעשייתית בפברואר נבעה בעיקר מההתפוגגות של הפרעות הקשורות למזג האוויר בינואר, העלייה במדד ה-ISM מצביעה על כך שצמיחה חיובית נשמרה בחודש מרץ.

ההתאוששות בשיעור חודשי של 0.8% בתפוקת התעשייה בפברואר מחקה את רוב הירידה שהייתה בינואר, שתוקנה לירידה גדולה יותר של 1.1%. ההתאוששות בפברואר הייתה מבוססת על כל המגזרים וההשפעה החיובית מן השיפור במזג האוויר תרמה לעלייה של 1.9% בייצור חומרי בנייה. ההתאוששות של 1.7% בייצור ציוד עסקי מבשרת טובות להשקעה בציוד ברביע הראשון. אומנם, הירידה של 1.4% בייצור מוצרי צריכה מדאיגה קצת, אבל מההתפלגות עולה כי היא נבעה מירידה במוצרי אנרגיה, זאת בעוד שהתפוקה של מוצרי צריכה שאינם אנרגיה התאוששה. החזרה למזג אוויר מתון גם עוזרת להסביר את ההתאוששות בתפוקת הכרייה, שקיזזה את הירידה של 7.5% בייצור השירותים.

החשש היותר מידי עבור הפד הוא ממדד המחירים ששולמו שעלה ל-55.8, מ-52.5, מה שמותיר אותו בשיא מאז יולי 2022. עם זאת, המדד נמוך מן הממוצע ארוך הטווח של 59.9 מאז שנת 2000. רמת המדד של מחירים ששולמו עדיין עקבית עם אינפלציה שתרד באיטיות רבה מאוד ל-2%. מכיוון שרכיב האספקה על ידי הספקים ירד לרמה של 49.9, מ-50.1, יש בכך להעיד על קושי לוגיסטי באספקה ולכן נראה שהעלייה במדד המחירים ששולמו נבעה גם משיבושי אספקה זמניים ועליית מחירי הסחורות הבסיסיות ובפרט נפט גולמי.

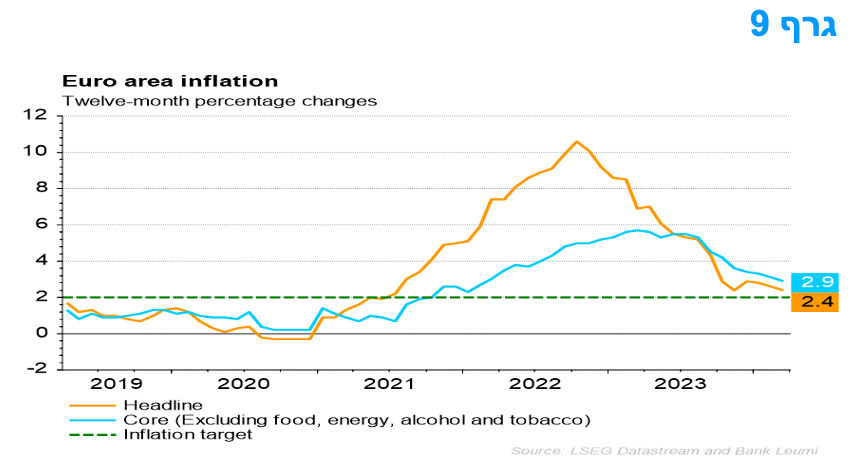

ירידת האינפלציה בגוש האירו, בחודש מרץ, מקרבת הורדת ריבית בחודש יוני השנה.

הירידה באינפלציה בחודש מרץ מרמזת שסביר שה-ECB יתחיל להוריד את הריבית כבר ביוני. הירידה בשיעור האינפלציה מ-2.6% בפברואר ל-2.4% במרץ הייתה מעט מתחת לתחזית הקונצנזוס והציפיות ירדו בעקבות פרסום נתונים חלשים מהצפוי. באופן מעודד, הירידה באינפלציית הליבה מ-3.1% ל-2.9% הייתה בהתאמה לתחזית הקונצנזוס. אינפלציית מוצרי הליבה המשיכה בירידה חדה, וירדה מ-1.6% ל-1.1%, בעוד שאינפלציית השירותים נותרה "תקועה" על 4.0%, אותו קצב בו היא נמצאת מאז נובמבר.

"הדביקות" של אינפלציית השירותים במרץ נבעה בחלקה מהעיתוי המוקדם יותר של חג הפסחא השנה, מה שהעלה את המחירים של שירותי חגים ובתי מלון. זה אמנם אמור להתהפך באפריל, כך שאינפלציית השירותים תרד ככל הנראה בחודש הבא, אך מכיוון שהמדד המנוכה עונתיות של אינפלציית השירותים נותר גבוה במרץ, 5.2%, והוא ירד רק במעט מרמתו בפברואר, תחום השירותים עדיין צפוי לפגוע במהירות ההתכנסות ליעד האינפלציה.

בסך הכול, הנתונים עולים בקנה אחד עם התחזית של ה-ECB, לפיה האינפלציה תהיה קרובה ליעד של 2% במחצית השנייה של השנה וכי אינפלציית הליבה תרד. לכן, צפוי שהריבית תישאר ללא שינוי בהחלטה הקרובה, אך תתחיל לרדת ביוני.

המלצות לפעילות: למרות הפחתת הציפיות השוק המקומי להורדת ריבית השבוע, אנו עדיין סבורים כי עדין קיימים סיכויים לא מבוטלים להורדת ריבית לאור הירידה לאחרונה בסביבת האינפלציה והעובדה כי הריבית הריאלית הקצרה די גבוהה. עם זאת, מרחב התמרון להפחתות ריבית נוספות מעבר לכך נראה מוגבל. בארה"ב, הנתונים החזקים ממשיכים לשים סימן שאלה גדול על מועד תחילת הורדות הריבית, שנראה שיהיה רק במהלך הרביע השלישי של שנת 2024.

בנק ישראל צפוי להתחבט השבוע בין המשך קיום רמת אי וודאות גבוהה התומכת בהיוותרות הריבית ללא שינוי לבין הירידה לאחרונה בסביבת האינפלציה המאפשרת לבנק ישראל להוריד את הריבית, אולי כבר השבוע.

מכל מקום נראה שהשווקים מעריכים כי טווח הורדות הריבית של בנק ישראל הצטמצם לאחרונה גם על רקע הדחייה ההולכת ונמשכת בעיתוי הורדת הריבית בארה"ב. לפיכך השוק, בישראל, מגלם כרגע 2 עד 3 הורדות ריבית לכל היותר על ידי בנק ישראל.

העקום השקלי בישראל (לפי איגרות החוב הממשלתיות) למעשה מגלם ריבית של כ – 4.00% לשנה בעוד שנה. החלק השלילי בעקום בטווח הקצר כמעט נעלם לחלוטין והעקום הפך לעקום עולה מטווח של שנתיים ומעלה. רמת התשואות בחלק הקצר נראות סבירות לחלוטין כאשר לגבי החלק הבינוני – ארוך של העקום נראה כי עדין יש מקום לעלייה בתלילות לאור רמת האי וודאות, הגרעון וההמשך העלייה בתשואות הארוכות בארה"ב.

לגבי התשואות בארה"ב, השוק כרגע מתמחר שלוש הורדות ריבית השנה. לעת עתה, נראה כי מדובר בתרחיש אופטימי מדי, זאת לאור סביבת האינפלציה והרכב האינפלציה וכן על רקע המשך נתונים חזקים כפי שהסתמן השבוע ממגזר הייצור. הנושא שכדאי יהיה לעקוב אחריו בחודשים הקרובים הינו זה של שינוי הפרמטרים של תהליך הפחתת מאזן הפד, תהליך ה-QT. הפד צפוי לפרסם פרמטרי פעילות חדשים, עם מהלך צמצום מתון יותר של המאזן, מה שעשוי להיות חיובי לשוק איגרות החוב האמריקאי.

לאור תסריט ירידת ריבית איטי יחסית בארה"ב, ומיתון פוטנציאל הורדות הריבית על ידי בנק ישראל, אנו ממליצים על השקעה במח"מ קצר – בינוני. רמת התשואות הנוכחית בישראל משקפת אפשרות נמוכה יחסית לרווחי הון בחלק הארוך של העקומים. בהקשר זה נציין שאנו צופים שמירה על פער תשואות חיובי של אג"ח ממשלת ישראל בשקלים (10 שנים) יחסית לתשואות של ממשלת ארה"ב בסדר גודל של 30-40 נ"ב, זאת כל עוד "מפת הסיכונים" של ישראל היא כה עמוסה.

אנו ממשיכים להמליץ על השקעה בריבית משתנה. אמנם הורדת ריבית בנק ישראל צפויה להוריד את תשואות המק"מ אולם איגרות החוב הממשלתיות בריבית משתנה נסחרות היום במרווחים גבוהים מהמק"מ – מרווחים של 40 – 60 נ"ב. מרווחים כאלו לא נרשמו תקופה ארוכה ונראה שהם מפצים על ירידת התשואות העתידית במק"מ.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח הקצר.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

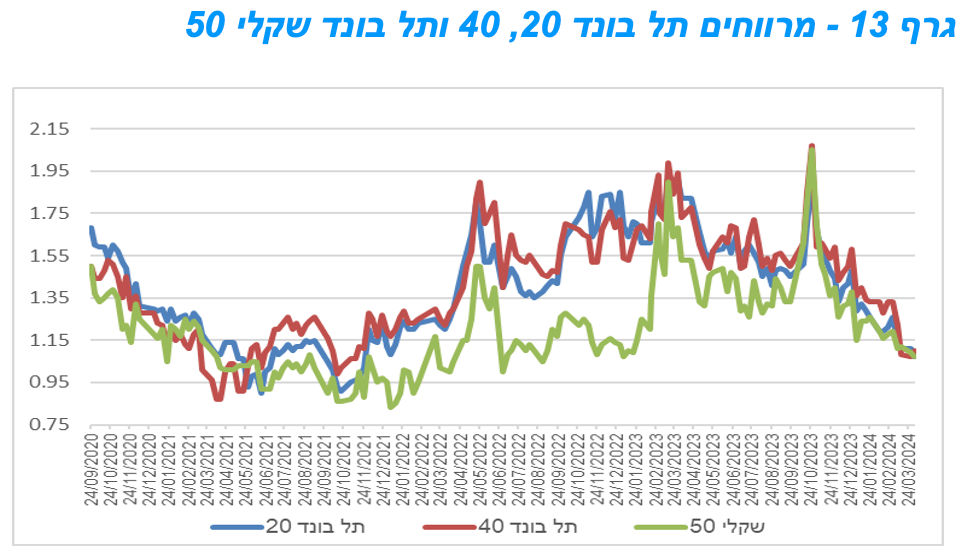

המגמה החיובית בשוק אג"ח החברות נמשכה גם במהלך השבוע האחרון. רמת המרווחים ממשיכה להתבסס ברמות שפל. המרווחים צמודי המדד נמצאים בשפל של יותר משנתיים ולראשונה זה תקופה ארוכה נמצאים ברמה דומה לרמת המרווחים השקליים הלא צמודים. מרבית החברות שגייסו השבוע חוב נמצאות בקבוצת דרוג A.

המגמה החיובית נמשכה, השבוע, במסחר בשוק אג"ח החברות המקומי. מרבית מדדי התל בונד המובילים נסחרו בעליות שערים קלות, של עד 0.25%. רמת המרווחים ממשיכה להתבסס ברמות שפל של כ – 100 נ"ב במדדים המובילים. לראשונה זה תקופה ארוכה המרווחים באפיק צמוד המדד, שהיו גבוהים משמעותית, דומים למרווחים באפיק השקלי הלא צמוד, סביב רמה, כאמור, של כ – 100 נ"ב.

מגמת הירידה של רמת המרווחים במדדי התל בונד נמשכת מאז סוף חודש אוקטובר. לאחר שבפרוץ המלחמה זנקו מרווחי המדדים המובילים לרמה של מעל ל 200 נ"ב, במהלך החודשים נובמבר – אפריל ירדו המרווחים לרמה ממוצעת של כ – 100 נ"ב. רמת המרווחים במדדים צמודי המדד נמצאת בשפל של כשנתיים וחצי ואילו באפיק השקלי הלא צמוד המרווחים חזרו לרמתם מסוף שנת 2022.

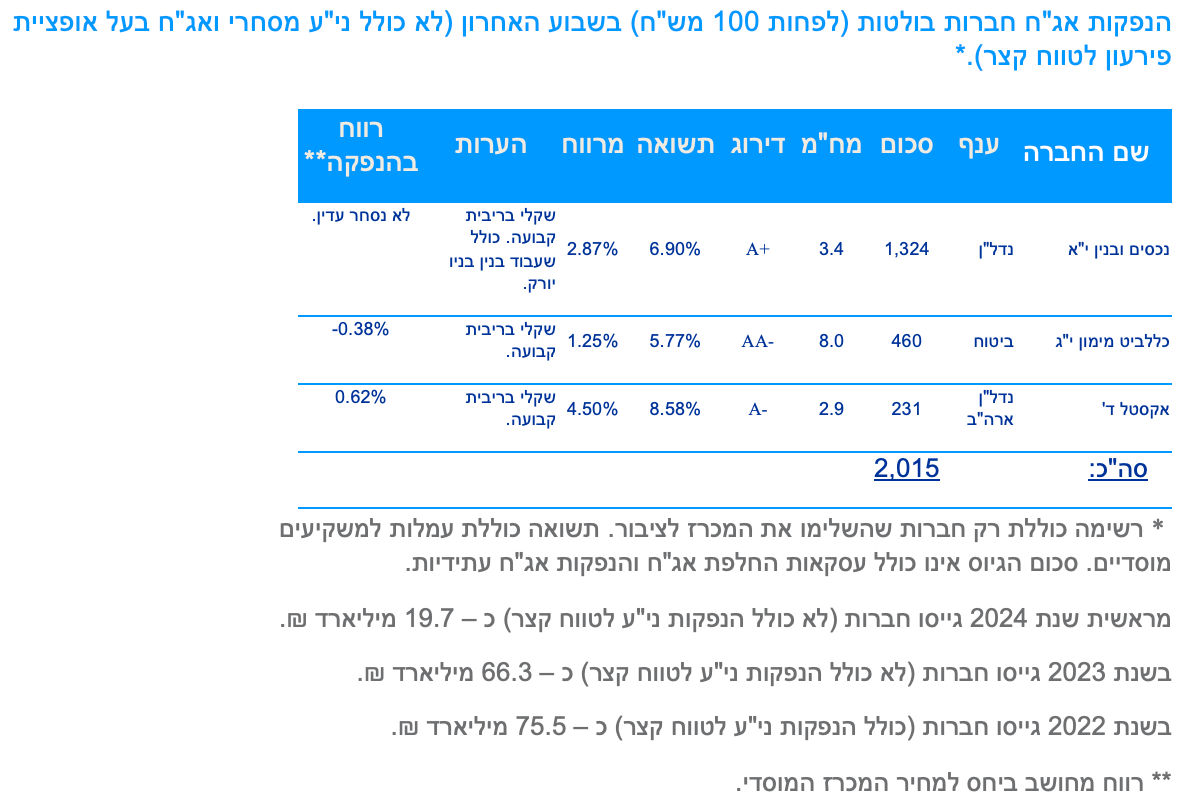

בשוק ההנפקות בולטת דומיננטיות של חברות מקבוצת דרוג A. בלטה השבוע חברת נכסים ובנין (מדורגת A+) שהשלימה, השבוע, גיוס של כ – 1.3 מיליארד ₪ בהנפקת אג"ח שקלי לא צמוד מגובה בשעבוד נכס בניו יורק. מדובר בסכום גיוס חריג יחסית לחברה מדרוג זה. מראשית השנה גייסו חברות כ – 20.0 מיליארד ₪, קצב גיוס דומה לקצב הממוצע בשנים האחרונות. בולטת מראשית השנה מגמה של עלייה בגיוסים שקליים לא צמודים לאחר שבשנים האחרונות הייתה דומיננטיות של גיוסים בצמודי מדד. ייתכן כי הירידה היחסית הנפקות צמודי מדד תרמה לירידת המרווחים הגבוהה יחסית באפיק זה בתקופה האחרונה.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

עדין מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (08.04) 3.55 מיליארד ₪ בהנפקה לציבור. הסדרות המונפקות: ממשק 927 – 550 מש"ח, ממשק 229 – 500 מש"ח, ממשק 335 – 500 מש"ח, ממשק 537 – 500 מש"ח, ממשק 1152 – 500 מש"ח, ממצמ 1028 – 500 מש"ח, ממשמ 1134 (נייר חדש) – 500 מש"ח.

משרד האוצר יקיים השבוע (09.04) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 1024 וינפיק כנגד הסדרות הבאות: ממשק 928, ממשק 347, ממצמ 529.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי