מאז אמצע מרץ היינו כחולמים. ראינו את הדולר-שקל יורד לאזורים נמוכים מהצפוי ובהחלט הרבה יותר נמוך ממה שנראה הגיוני כפרמיית הסיכון למדינה במלחמה עם אויבים מכל הצדדים. ראינו גם את שוק המניות תופס תאוצה כלפי מעלה. הסיבות לכל זה די מובנות: למרות שהעימות הכללי שעדיין נמשך והחטופים שעדיין נמצאים בעזה, התחושה הכללית הייתה שהמדינה נכנסה לשגרה של:

·

תמרון המתנהל בסדר,

·

כלכלה (צמיחה, צריכה) במצב סביר מאוד כאשר הגירעון לא גדל בצורה אסטרונומית

·

גיוסי ההון בחו"ל נעשים בקלות יחסית,

·

בנק ישראל שומר על הגחלת של האינפלציה ושער החליפין,

·

ובחזית הצפון, ישנו עימות בעצימות בינונית כאשר כל הצדדים מעוניינים בשמירה על להבות בגובה נמוך ולא לגלישה למלחמה כוללת.

ה"שגרה" הזו הכניסה לראש כל המשקיעים, כולל הזרים, שישראל תתקדם למטרותיה העיקריות ללא נזק אסטרטגי אלא רק עם כמה מכות טקטיות. הסימן המובהק לאותה שגרה היה בעליית המחאה מחדש מול ראש הממשלה. בזמנים של אימה אמיתית, יש פחות אנרגיות לפעילות פוליטית.

והנה, כמעט ברגע אחד, כל העניין שינה כיוון. התמרון שחשבנו שהוא מתנהל בצורה מסודרת לחיסול יכולותיו של החמאס בעזה נתקע מול רפיח וציר פילדלפי. האם זה היה מתוכנן? האם יש צורך כזה צבאית? ייתכן אבל זה נתפס אחרת. בעיקר כעצירת התנופה בגלל הלחץ הבינלאומי ואי היכולת לטפל בבעיה ההומאניטארית של יותר ממיליון עזתים לפני ניקוי השטח ממחבלי החמאס. כמו כן, העימות עם הממשל האמריקאי, הדאגה המצרית ואי הצלחת ישראל במלחמת ההסברה בחו"ל, כל אלו הביאו לספקות גדולות לגבי השלמת המשימה הדרומית. ה"דובדבן" על הקצפת היה שיגורי הרקטות החוצפניים על העוטף.

ומה עם הצפון? שם הבעיה התרחבה למשהו הרבה יותר חמור ממה שתוכנן. אמרנו כמה פעמים ש"תאונת עבודה" יכולה להביא לתהליך בלתי הפיך. אבל, במקרה הנוכחי, לא הייתה כאן תאונה אלא הסלמה פשוטה. הרצון של איראן, דרך חיזבאללה, להכאיב לנו ולנצל את העיסוק שלנו בדרום כדי לנופף לנו את אי יכולתנו להחזיר את המפונים צפונה הביא את ההנהגה הישראלית להוכיח לנו שהיא מסוגלת להחזיר מלחמה שערה גם בחזית ההיא.

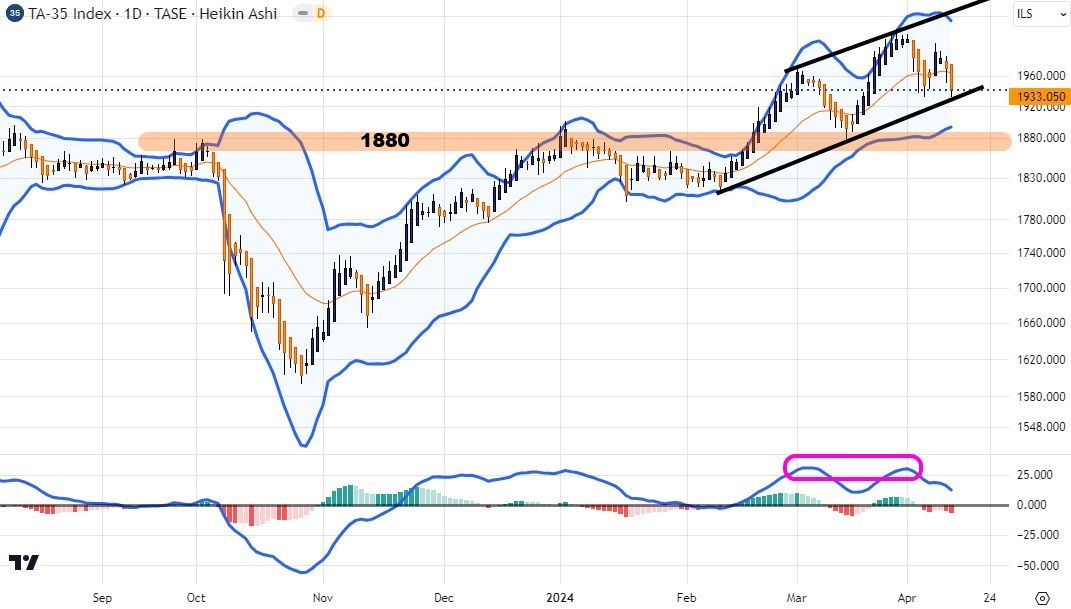

תחילה בלבנון, סוריה, נגד סונים ואנשי חמאס, ולאחר מכן נגד בכירים איראנים של ממש. אין ספק שהעימות עלה מדרגה והדולר-שקל חזר להיות הסמן למהומה הגדולה הזו. המזל הגדול הוא שוול-סטריט נשארה כבטון מבוצר של מגמה חיובית. למרות זאת, זה לא הספיק והמדד שלנו נכנס לשלב של דשדוש אופקי כאשר הוא מאיים בצורה משמעותית לחרוג מטה. הנה גרף יומי של מדד ת"א 35:

(הגרף בוצע בעזרת פלטפורמת TradingView)

(הגרף בוצע בעזרת פלטפורמת TradingView)

הניסיונות של המדד לעמוד איתן בתוך התעלה העולה באמת מרשימים אבל הגענו לנקודה של ההכרעה להישאר בה. שבירה של הגבול התחתון שלה, סביב 1930, יכוון מיד לאזור המבחן האולטימטיבי של 1880. שם ייקבע גורל השוק לתקופה יחסית ארוכת טווח. שימו לב שיש סימן לא נעים לשלילה: פסגה כפולה במומנטום.

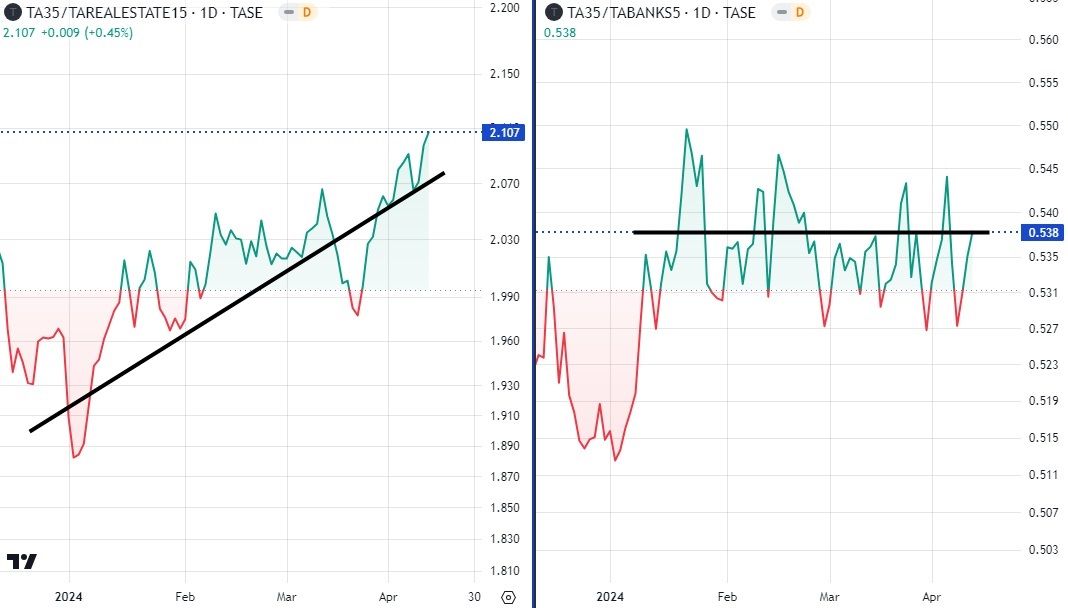

כפי שכבר ציינתי בעבר, המומנטום הינו כלי אדיר מימדים לניסיון לחזות את הנולד. ניסיון בלבד כי איננו נביאים או בני נביאים. במומנטום ניתן לקבל אתראות ואזהרות לרוב, וזה כולל תבניות מקדימות שהמחיר עוד לא מוכן להראות לנו. כמו כן, ישנן סטיות חיוביות או שליליות (על פי השיאים או השפלים) ועוד כהנה דברים מעניינים... במקרה הזה, אין כאן סטייה אלא תבנית של פסגה כפולה מאיימת. אבל זה לא הכול. מעבר לניתוח המגמה, והנגזרים שלה דרך המומנטום, יש לנו אפשרות לבחון את מה שקורה "מתחת מכסה המנוע". הפעם נעשה זאת על ידי שתי זוגות של גרפים שמייצגים כולם יחסים בין מדדים שונים. הזוג הראשון מציג את היחסים בין מדד ת"א 35 וסקטורים חשובים מאוד בבורסה: הבנקים והנדל"ן:

(הגרף בוצע בעזרת פלטפורמת TradingView)

(הגרף בוצע בעזרת פלטפורמת TradingView)

מצד שמאל אנו רואים את היחס עם הנדל"ן ואיך המדד הגדול (ת"א 35) נמצא בביצועי יתר מול הסקטור. ובצד ימין, את היחס עם הבנקים, בו המדד והסקטור נמצאים באיזון. הנה הזוג הבא:

(הגרף בוצע בעזרת פלטפורמת TradingView)

(הגרף בוצע בעזרת פלטפורמת TradingView)

הזוג הזה מייצג את היחס בין ת"א 90 והמדד הגדול של ת"א 35 (שמאל) כאשר בימין יש לנו את היחס בין ת"א 125 ומדד המניות הקטנות

sme60. מה אנו למדים מכל המוצג? כמה דברים מעניינים מאוד:

נתחיל דווקא מהסוף: המניות הקטנות, אשר קשורות יותר לכלכלה האמיתית המקומית ואשר נסחרות הרבה פחות ועם יותר תנודתיות נמצאות בביצועי יתר מול המדד הגדול של הבורסה שלנו, ת"א 125. הסיבה לכך היא שהחברות הקטנות עדיין נהנות מהצמיחה והצריכה היחסית טובות במשק, למרות המלחמה, ולא סובלות כל כך מענייני הייצוא-ייבוא (דולר-שקל) או קורלציות עם חו"ל. נכון שהן סובלות מהריביות הגבוהות, אבל שימו לב לקריסה של היחס (עליית הקטנות) כאשר נראו באופק הורדות הריבית של בנק ישראל.

היחס בין ת"א 90 ות"א 35 מצביע על ירידה משמעותית של אהבת הסיכון והתכנסות המשקיעים למניות הגדולות מבין אלו עם הסחירות הגבוהה. זו גם תוצאה ישירה של מה שראינו ביחס מול הנדל"ן. מניות הנדל"ן משפיעות חזק על ת"א 90 וזהו סקטור פחות אהוד על המשקיעים כרגע. נקודה אחרונה: היחס בין ת"א 35 והבנקים מראה היטב עובדה שידענו אותה כבר זמן מה: ת"א 35 הוא מדד בנקים מורחב. ישנם שם הרבה מניות אבל האוסף של כל הבנקים, כקבוצה, מייצרת דומיננטיות קורלטיבית חזקה מאוד הגורמת למדד ולסקטור להתנועע די באחידות. וזה מה שאנו רואים כאן.

לסיכום נאמר: שוק המניות נכנס לבעיה. היא נובעת מעליית חוסר הוודאות לגבי מימוש ההבטחות מול החמאס, כולל החטופים, וההסלמה בצפון מול התמנון האיראני עצמו. אם וול-סטריט תתחיל לנוע מטה, ולו כתיקון זמני, יהיה קשה לשוק שלנו לעמוד מעל הרמה הקריטית שלו של 1880. בינתיים, הוא עומד להחליט להישאר בתעלה העולה. נקווה שיצליח. לחיוביים אומר כך: עד כה שוק ההון עמד בלחצים כבדים על בסיס התקווה הגדולה של ה"יום שאחרי" כל מה שאנו חווים כרגע אצלנו ובסביבתנו. חזקו ואמצו והישארו אופטימיים כדי שנגיע בשלום למימוש אותן תקוות. יחד ננצח!

גרף טריידינגוויו בעיבוד פאנדר

גרף טריידינגוויו בעיבוד פאנדר