בעיניים של משקיעים זרים, התרחישים השליליים כנראה יקבלו משקל גבוה, וההשפעה הכוללת לכן על השווקים בטווח הזמן הבינוני צפויה להערכתנו להיות שלילית, גם אם האירוע לא ימשיך להידרדר.

הסיכון הגיאופוליטי והסיכון הפיסקאלי של מדינת ישראל עולים בטווח הקצר, וזה אומר שהסיכויים להפחתת דירוג האשראי של המדינה עלו.

בהינתן שתוצאות המתקפה אינן חמורות באופן יחסי, והפיחות כבר שיקף את סיכון התגובה מאיראן, המגמה בטווח הקצר פחות ברורה. יחד עם זאת, הגירעון התקציבי וסיכוי גבוה להפחתת דירוג עשויים להמשיך ולהחליש את השקל בשבועות הקרובים.

האינפלציה מתומחרת בשוק הנגזרים כרגע ברמה של כ- 2.8% לשנה בשנתיים הקרובות. אנו צופים כאמור אינפלציה גבוהה יותר בשנה הראשונה, וכן סבורים שהסיכונים מוטים לאינפלציה גבוהה יותר.

ציפיות השוק להפחתת ריבית ירדו באופן משמעותי, והן מגלמות עתה הפחתת ריבית אחת עד סוף השנה, הערכה שנראית סבירה בעינינו.

ההתעוררות ברכישת דירות חדשות משקפת בחלקה דחייה של עסקאות שתוכננו ולא בוצעו בתחילת המלחמה. כמו כן, יתכן שהתגברו המבצעים של היזמים, ורוכשי דירות שישבו על הגדר חששו מהתייקרות הדירות בעקבות עליית מחירי גורמי הייצור.

ישראל

בוקר של אי-ודאות, כשמצד אחד המתקפה מאחורינו והנזק מינימלי, ומנגד, זה אירוע תקדימי בעל השלכות ארוכות טווח. השווקים יצטרכו לעכל את האירועים ואת התרחישים העתידיים ונקודת שיווי המשקל החדשה תתברר בימים הקרובים. בעיניים של משקיעים זרים, התרחישים השליליים כנראה יקבלו משקל גבוה, וההשפעה הכוללת לכן על השווקים בטווח הזמן הבינוני צפויה להערכתנו להיות שלילית, גם אם האירוע לא ימשיך להידרדר. בעיניים של המשקיעים המקומיים, יתכן שיש כאן אפילו רגיעה מסוימת, לאחר המתיחות שהלכה ונבנתה בהמתנה למתקפה מאיראן.

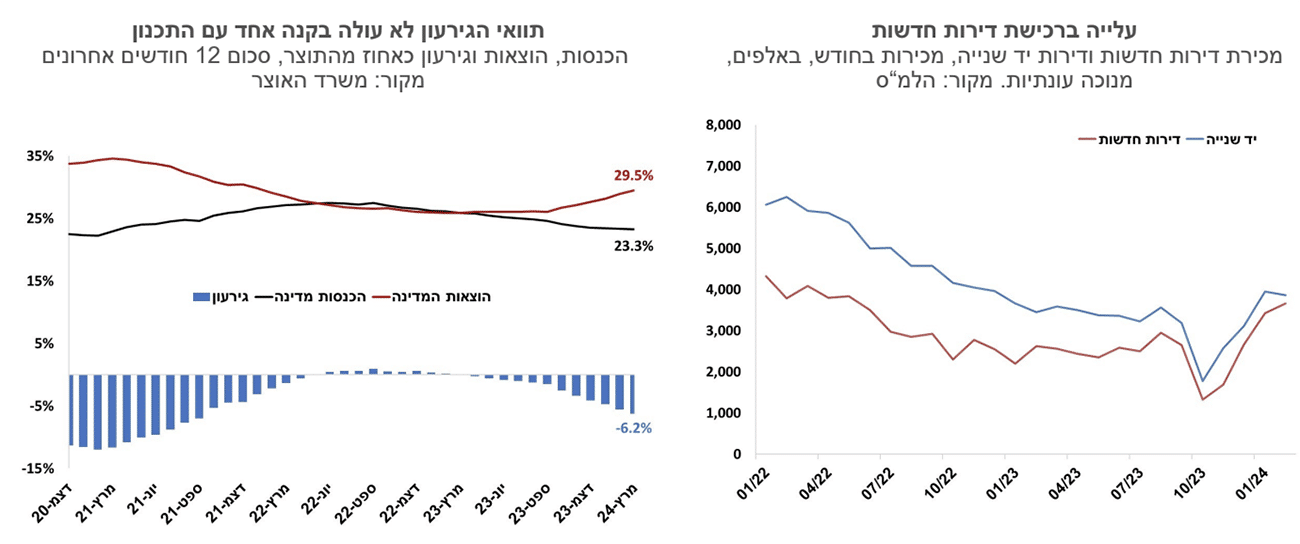

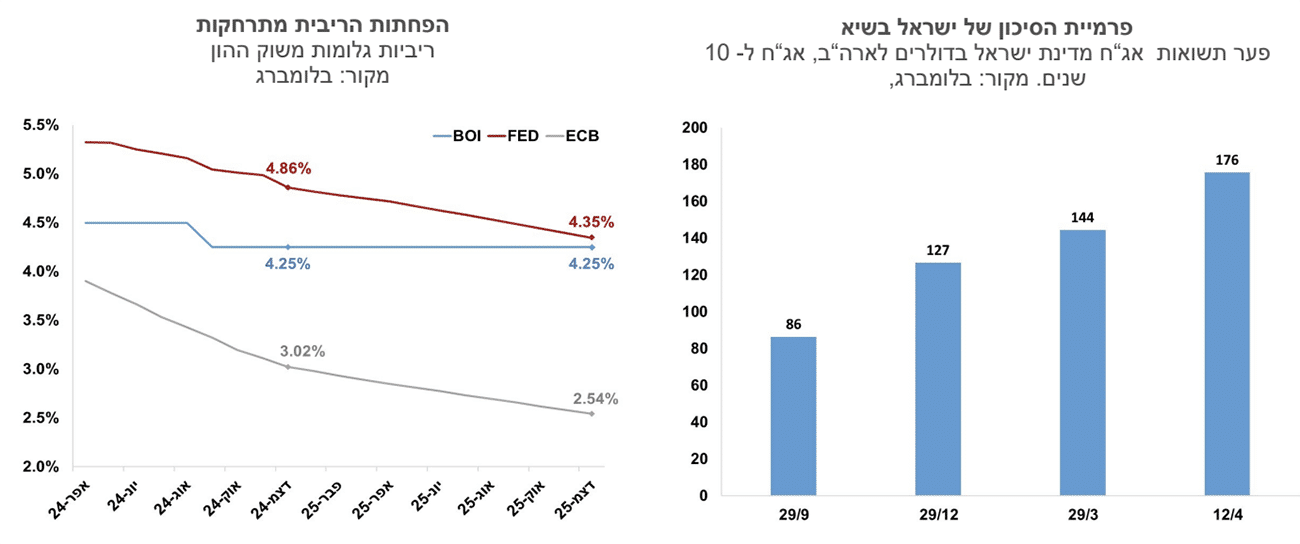

הסיכון הגיאופוליטי והסיכון הפיסקאלי של מדינת ישראל עולים בטווח הקצר, וזה אומר שהסיכויים להפחתת דירוג האשראי של המדינה עלו. הלילה האחרון הוא גם חדשות לא טובות להוצאות הביטחון, ולמצב הפיסקאלי בכלל. עלות כל יום כזה היא כנראה מספר מיליארדי שקלים, ועליית המדרגה בעימות מול איראן תצדיק כנראה עלייה נוספת בהוצאות הביטחון בשנים הקרובות. האוצר פרסם בשבוע החולף את נתוני התקציב לחודש מרץ – הגירעון התקציבי עלה לשיעור של 6.2% מהתוצר ב-12 החודשים האחרונים, עלייה שמיוחסת ברובה לצד ההוצאות. ההוצאות, בנטרול אלו הקשורות למלחמה, עלו ב-12.2%, שיעור שאינו מתיישב עם גירעון תקציבי של 6.6% שנקבע בתקציב. צד ההכנסות מפצה בינתיים באופן חלקי ואלו עלו ב-1.3% ברבעון הראשון, אך גם כאן הסיכונים הם כלפי מטה ביתרת השנה. ככל שיתברר שהגירעון יהיה גבוה מהתכנון, וככל שהלחימה בעזה נמשכת, הסיכוי להפחתת דירוג החוב גבוה. איגרות החוב של מדינת ישראל הנקובות בדולר לטווח של עשר שנים נסחרות בפרמיה של 176 נקודות בסיס מעל האיגרת של ממשלת ארה"ב.

שער החליפין של השקל מול הדולר פוחת בשבוע החולף בעקבות הציפייה למתקפה עד לרמה של 3.77 שקל לדולר. הפיחות מול הדולר הושפע גם מהתחזקות הדולר בעולם. בהינתן שתוצאות המתקפה אינן חמורות באופן יחסי, והפיחות כבר שיקף את סיכון התגובה מאיראן, המגמה בטווח הקצר פחות ברורה. יחד עם זאת, הגירעון התקציבי וסיכוי גבוה להפחתת דירוג עשויים להמשיך ולהחליש את השקל בשבועות הקרובים.

סיכוני האינפלציה מתגברים – העלינו את התחזית לפני כשבועיים ל- 3.2% ל-12 החודשים הקרובים. מאז השקל פוחת מעט, ושיבושים בהובלה הימית לישראל עשויים להשפיע על מחירי הסחורות. יתכן שחברות תעופה לא יחדשו את הקווים לישראל בתקופה הקרובה, דבר שיקבע את מחירי הטיסות הגבוהים. הגירעון התקציבי מעלה את הסיכויים להעלאות מסים שעשויות להיות אינפלציוניות. האינפלציה מתומחרת בשוק הנגזרים כרגע ברמה של כ-2.8% לשנה בשנתיים הקרובות. אנו צופים כאמור אינפלציה גבוהה יותר בשנה הראשונה, וכן סבורים שהסיכונים מוטים לאינפלציה גבוהה יותר.

בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.5% בשבוע שעבר, זאת נוכח הסיכונים הגבוהים שעשויים להשפיע על האינפלציה. האינפלציה השנתית אמנם ירדה ל- 2.5%, אולם הציפיות לאינפלציה קרובות לגבול העליון של היעד, והיחלשות השקל צפויה להשפיע על מדדי המחירים לחודשים הקרובים. ציפיות השוק להפחתת ריבית ירדו באופן משמעותי, והן מגלמות עתה הפחתת ריבית אחת עד סוף השנה, הערכה שנראית סבירה בעינינו. חטיבת המחקר של בנק ישראל עדיין מעריכה ששנה מהיום הריבית תעמוד על 3.75%.

האם שוק הנדל"ן מתעורר? נתוני מכירות הדירות לחודש פברואר הציגו חודש שני של מכירות גבוהות יחסית, ובעיקר של דירות חדשות. 3.7 אלף דירות חדשות נמכרו, נתון שמתקרב לרמת המכירות הגבוהה של תחילת 2022. בשוק היד שנייה הנתונים רחוקים מאלו של תחילת 2022 – 3.9 אלף יחידות בפברואר האחרון, לעומת 6.2 אלף בפברואר 2022. ההתעוררות ברכישת דירות חדשות משקפת בחלקה דחייה של עסקאות שתוכננו ולא בוצעו בתחילת המלחמה, ואם בוחנים את חמשת החודשים האחרונים מאז פרוץ המלחמה, הרמה לא שונה בהרבה מזו של חודשים קודמים. כמו כן, יתכן שהתגברו המבצעים של היזמים, ורוכשי דירות שישבו על הגדר חששו מהתייקרות הדירות בעקבות עליית מחירי גורמי הייצור.

גלובלי

הסיכון הגיאופוליטי במזרח התיכון גובר ומעלה את החשש למלחמה אזורית. מחירי הנפט כבר עלו לרמה של 90 דולר, עוד טרם מתקפת הטילים האיראנית על ישראל, ומגמת העלייה עשויה להתגבר.

מדדי המחירים לחודש מרץ בארה"ב הצביעו חודש שלישי ברציפות על אינפלציה גבוהה מהצפוי, והורדת הריבית בארה"ב מוסיפה להתרחק. בפד יתקשו להוריד ריבית ברמות האינפלציה הנוכחיות כשברקע נרשמת פעילות כלכלית איתנה ושוק עבודה הדוק. שוקי ההון צופים כעת שהורדת הריבית בארה"ב תחל רק לקראת חודש ספטמבר. בגוש האירו מסתמנת תמונה מעט שונה, הריבית אומנם נותרה ללא שינוי בהחלטה בשבוע שעבר, אך הבנק המרכזי האירופי אותת שבמגמות הנוכחיות הוא יחל להוריד את הריבית כבר בחודשים הקרובים.

בשבוע האחרון נרשמו ירידות שערים במרבית שוקי המניות בעולם. בארה"ב מדד ה-S&P500 ירד ב-1.6%, מדד הנאסד"ק ירד בכ-0.5% ומדד הדאו-ג'ונס ירד ב-2.4%. באירופה מדד היורוסטוקס 50 ירד ב-1.2% ומדד הדאקס בגרמניה ירד ב-1.4%. באסיה מדד הניקיי ביפן עלה בשיעור של 1.4% ובסין מדד ה- CSI300 ירד בשבוע האחרון ב-2.6%.

עלייה בתשואות האג"ח בארה"ב וציפיות לירידת ריבית מתונה יותר. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה מרמה של 4.4% בשבוע שעבר ל-4.53%. התשואה לחמש שנים עלתה מ-4.4% ל-4.56% והתשואה לשנתיים עלתה מרמה של 4.75% ל-4.90%. הציפיות משוק ההון להפחתות ריבית הוסיפו להתמתן. הציפיות להפחתת ריבית משוק ההון בחודש יוני ירדו כעת ל- 30% בלבד ובחודש יולי ל-66%. השוק צופה כעת שהורדת הריבית הראשונה תירשם ככל הנראה רק בחודש ספטמבר, ושעד סוף השנה ירשמו במצטבר שתי הפחתות ריבית לרמה של 5.00%.

ארה"ב: האינפלציה שוב הפתיעה כלפי מעלה, בעיקר במחירי השירותים. קצב האינפלציה השנתי במגמת עלייה וברמה הגבוהה משמעותית מהיעד. בתנאים אלה הפד יתקשה להפחית את הריבית. מדד המחירים לצרכן לחודש מרץ עלה ב-0.4%, מעל לצפי שעמד על 0.3%, וקצב האינפלציה ב-12 החודשים האחרונים עלה מ-3.2% ל-3.5%. מדד הליבה עלה גם הוא ב-0.4%, מעל לצפי ל-0.3% ושיעור עליית המדד בשניים עשר החודשים האחרונים נותר ברמה של 3.8% לעומת צפי שירד ל-3.7%. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.5%, בדומה לחודש הקודם, וב-12 החודשים האחרונים הם עלו ב-5.4%. העלייה המהירה במחירי השירותים נרשמה בין היתר על רקע עלייה של 0.4% במחירי השכירות שהשלימו עלייה של 5.7% ב-12 החודשים האחרונים, ומחירי שירותי התחבורה, שעלו בחודש האחרון ב-1.5% והשלימו עלייה של 10.7% ב-12 החודשים האחרונים. מנגד, מחירי המוצרים (ללא מזון ואנרגיה) ירדו ב-0.2%, בעיקר בשל ירידה של 1.1% במחירי המכוניות המשומשות. מדד המחירים ליצרן (מדד ה-PPI) עלה במרץ ב-0.2% לעומת צפי לעלייה של 0.3%. ללא מזון ואנרגיה עלה המדד בשיעור של 0.2% בדומה לצפוי והקצב השנתי האיץ ל-2.4% מ2.1% בחודש הקודם.

אינדיקטורים כלכליים מעורבים בארה"ב. מספר דורשי העבודה החדשים ירד ל-211 אלף מרמה של 222 אלף, ואילו מספר הדרישות המתמשכות עלה מעט בשבוע האחרון של חודש מרץ. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש אפריל ירד יותר מהצפוי, בעיקר בשל ירידה במדד למצב השוטף. ציפיות האינפלציה לשנה מהסקר עלו מ-2.9% ל-3.1% והציפיות לחמש עד עשר שנים עלו מ-2.8% ל-3.0%.

גוש האירו: ריבית הבנק המרכזי האירופי נותרה כצפוי ללא שינוי בשבוע שעבר, אך ב-ECB מאותתים על הורדת ריבית בטווח הקרוב. נשיאת ה-ECB, לגארד, ציינה שבמידה והאינפלציה ( שעמדה במרץ על קצב שנתי של 2.9%) תמשיך להתקרב אל היעד, זה יהיה נכון להוריד את הריבית מרמתה הנוכחית, אולי כבר בחודש יוני. בנוסף הדגישה לגארד שמדיניות ה-ECB תלויה בנתונים ולא בהחלטות הפד, שם מסתמן כאמור שהורדת הריבית הולכת ונדחית. בנתונים הכלכליים נרשם שיפור מתון. מדד אמון המשקיעים (הסנטיקס) רשם שיפור גבוה מהצפוי בחודש אפריל, ומספר אינדיקטורים נוספים, כמו מדד היצור התעשייתי בגרמניה עלו בשיעור גבוה מהצפוי. על אף השיפור המתון בפעילות, ברבעון הראשון של 2024 צפויה להירשם צמיחה נמוכה של כ-0.5% במונחים שנתיים.

צילום סניף בנק הפועלים, צילום: אביב גוטליב

צילום סניף בנק הפועלים, צילום: אביב גוטליב