ד"ר דניאל גוגנהיים מציע מודל לבחון את רמת הסיכון בשוק האג"ח קונצרני המקומי.

בעקבות ציפייה להורדת הריבית בשנת 2024 שאכן התחילה להתממש בתחילת ינואר, שוק האג"ח הקונצרני בארץ עלה חדות מאז תחילת המלחמה למרות העלייה בפרמיית הסיכון של מדינת ישראל העלול לגרום לגל הסדר חוב .אכן חברה גדולה בענף הנדל"ן חנן מור החזקות וכן כמה חברות במדד "גלובל" " המרכז אגרות חוב שהונפקו בריבית מאוד גבוהה עקב הסיכון בהשקעתן נקלעו לקשיים ומתקשים לעמוד בהתחייבויות שלהן.

המודל שלנו המנתח את דוחות לשנת 2023, מציג שוב כי באופן כללי האינדיקטורים של המודל נמצאים ברמה מאוד נמוכה אם כי לראשונה מאז שנת 2020 התזרים גבוה מהרווח, עובדה היכולה לתת תקווה לעתיד כי זאת אומרת שאין כאן תופעה של ייפוי מאזנים.

בעשורים האחרונים עורערו מעמדן של הגישות המסורתיות לניתוח פיננסי, שהיו מבוססות בעיקרן על מבנה המאזן, גודל ההון העצמי, גודל ההון החוזר וכו’. האירועים הכלכליים שחלו בתקופה זו, הביאו לכך שלעיתים קרובות יש לחברות הון חוזר ו/או הון עצמי שליליים למשך תקופה ממושכת, מבלי שתהיה לה סכנה ממשית לפשיטת רגל, ואף המצב ההפוך גם הוא קורה.

מוצע מודל להסתכלות על הסיכוי של חברה להגיע לחדלות פירעון, המבוסס על תזרים המזומנים, רווח, והון חוזר של החברה . בנוסף, לאור ניתוח של 186 חברות בשוק ההון המקומי תוך הסתכלות על נתונים היסטוריים על־פני 5 השנים האחרונות מוצע אינדקס חדש לחשש בשוק אגרות החוב המקומי.

אני מעוניין להציע מודל, (אותו אני מכנה – מודל גוגנהיים) המבוסס על תזרים המזומנים הפנוי – (חישוב של ממוצע רב שנתי של יכולת החברה לממן הוצאות השוטפות והוצאות מימון ודיבידנד מהפעילות הרגילה של החברה). המודל הזה הוכיח את כושר הניבוי הטוב ביותר ביחס לפשיטות רגל בחברות אירופאיות אמריקאיות וישראליות.

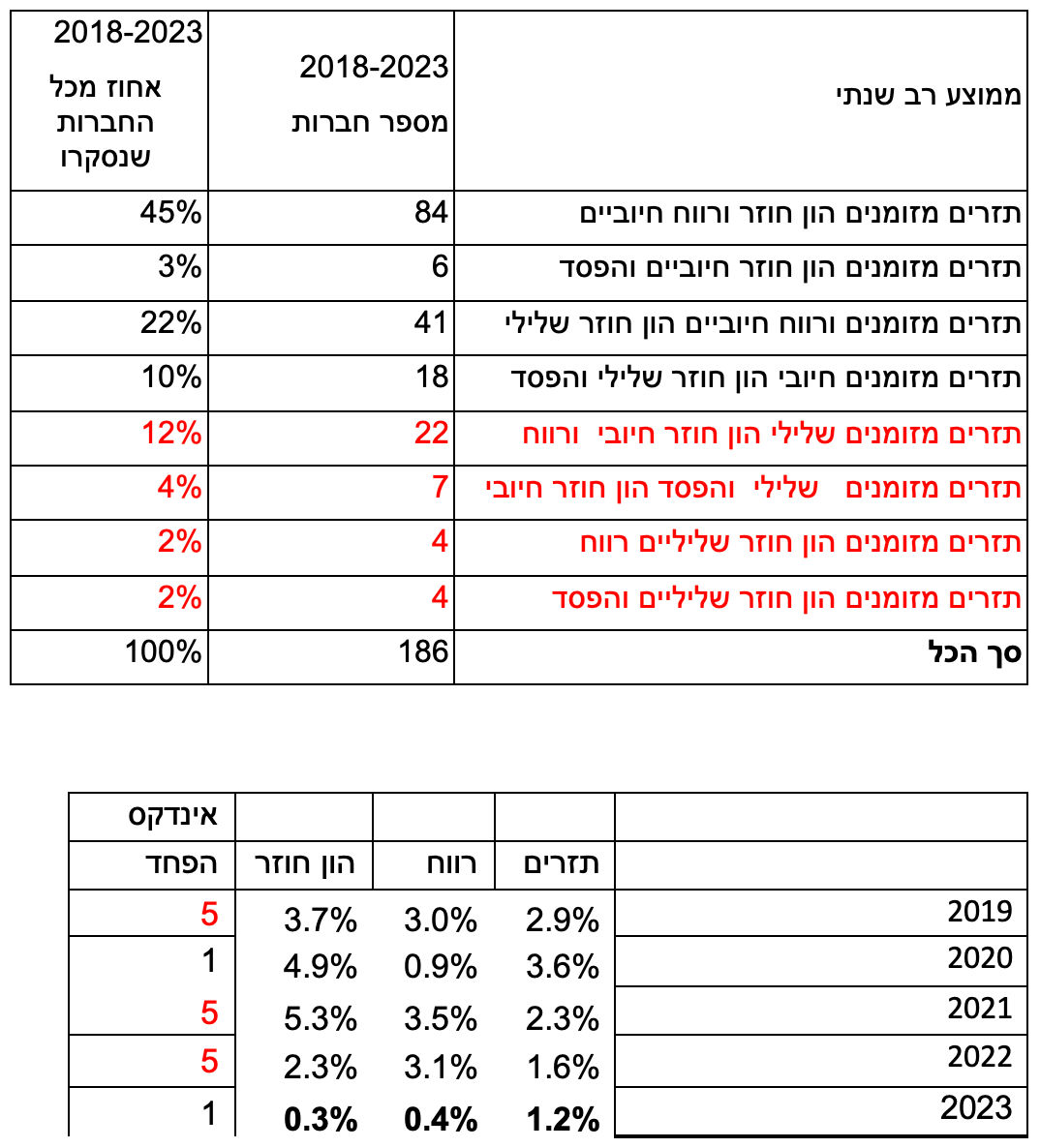

נסקור כאן את שוק אג”ח הקונצרני בארץ (לא כולל חברות ביטוח, בנקים, חברות השקעות ואחזקות שהמודלים האלו לא רלוונטיים לגביהן) במיוחד על פי תזרים המזומנים תוך התייחסות להון החוזר ולרווחיות החברות לפי התוצאות הכספיות בחמש שנים אחרונות. הנתונים כאן, מעודכנים לפרסום התוצאות של 186 חברות הכלולות במודל. בטבלה הראשונה מוצגים הנתונים המצטברים על כל החברות השונות בהיבט של תזרים, הון חוזר ורווחיות.

ניסיון העבר מוכיח שרק תקופה של חמש שנים ויותר מאפשרת לעמוד על טיב החברה כדי למנוע עיוותים שונים. בנוסף לכך, כל המדדים יוחסו לסך המאזן וזאת בכדי להשוות בין החברות. מאגר המידע יכלול רק חברות שפרסמו תוצאות בחמש שנים אחרונות וסווגו בשנים אלה בענפים השונים ללא הענפים שהוצאו מהמודל. בסך הכל מדובר ב־186 חברות.

הצעה לאינדקס פחד בשוק הקונצרני

הבדיקה שערכנו, מביאה נקודת השקפה על כל חברה וחברה. בכל זאת, יכולת הניבוי של שילוב הפרמטרים האלה, משתנה דרמטית משנה לשנה, בכל חברה (בעיקר לאור שינוי משמעותי ברמת תזרים המזומנים החופשי של החברה). אולם בעוד שברמת החברה הבודדת יכולת הניבוי מסוימת, הרי שברמת שוק אגרות החוב, יש לבנות אינדקס שמתייחס לכלל החברות הכלולות במודל.

לאור התוצאות של המחקר, אותם אנחנו מציגים כאן, מוצע לבנות אינדקס, ברמת המאקרו של איתנות שוק אג"ח המבוסס על מאגר המידע הזה. האינדקס יוכל להתעדכן בצורה רבעונית או שנתית ו/או לאחר פרסום הדוחות או כשחברה מתוספת או נגרעת מהמאגר מידע.

אני מציע לקבוע סולם של עשר דרגות, כשמספר 10 יסמל רמת הסיכון המקסימלי.

1. תזרים, הון חוזר ורווחיות חיוביים ורמת תזרים המזומנים החופשי עולה או שווה לרווח.

2. תזרים והון חוזר חיוביים אבל יש הפסד.

3. תזרים ורווח חיוביים ורמת תזרים המזומנים החופשי עולה על הרווח, הון חוזר שלילי.

4. תזרים חיובי הון חוזר שלילי והפסד.

5. תזרים, הון חוזר ורווחיות חיוביים ורמת התזרים נמוכה משמעותית מן הרווח.

6. תזרים שלילי, הון חוזר ורווחיות חיוביים.

7. תזרים שלילי הפסד אבל הון חוזר חיובי.

8. תזרים והון חוזר שליליים ויש ריווחיות.

9. תזרים, הון חוזר שליליים ורמת ההפסד נמוכה מרמת התזרים.

10. כל הפרמטרים שליליים ורמת התזרים נמוכה מההפסדים.

כלומר, אנחנו בוחנים בכל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר, והרווחיות ביחס לסך המאזן. השוואה ביחס למאזן מאפשרת להשוות בין החברות השונות ללא קשר לגודלן.

לאחר שבחנו כל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר והרווחיות ביחס למאזן, אנו לוקחים ממוצע (פשוט) של כלל חברות המודל. כלומר בהקשר של תזרים ביחס למאזן, מבצעים ממוצע פשוט של כל החברות, כדי לקבל גודל ממוצע התזרים ביחס למאזן. ממוצע זה מבצעים גם על רווח ביחס למאזן, וגם על הון חוזר ביחס למאזן.

כפי שניתן לראות בטבלה להלן, נתוני הממוצעים של החברות ליום 31 דצמבר 2023 מראים כי ההון החוזר צונח לשפל של 0.3% ביחס למאזן כשהרווחיות והתזרים הם גם ברמה מאוד נמוכה. לאור זאת האינדקס ליום 31 דצמבר 2023 הוא 5 בהתאם לסולם שנקבע לעיל. הצגנו גם התוצאות השנתיים בחמש שנים אחרונות, המוכיחות שיש הדרדרות בכל שלושה האינדיקטורים.

עוד ניתן לראות בנתונים ליום 31 דצמבר 2023 שרק 45% ( 49% ברבעון הקודם)מהחברות מראות איתנות לפי שלושת הפרמטרים.

סיכום: ברור לנו שהחלטת בנק ישראל להוריד הריבית בתחילת ינואר בפעם הראשונה משנת 2020 נבעה גם ממצב העגום של כמה חברות הנסחרות בשוק האגח בארץ. שוק ההנפקות של אגרות חוב בשנת 2023 התרכז בענף הפיננסי, דבר שגרם לרמה נמוכה של ההון החוזר כפי שתיארנו לעיל. יש לקוות שהצעד הזה יאפשר לחברות לקבל מימון יותר זול ובמיוחד בשוק ההון. לגבי איתנות החברות העתידית , מצד אחד בפעם הראשונה זה זמן רב רמת התזרים נמצאה מעל רווחיות החברות, מצד שני הרמה היא מאוד נמוכה ובמיקרו יש החלשות ניכרת במספר החברות שאין בהן סכנה של חדלת פרעון.

Photo Stock Market Dmytro Zaharchuk Dreamstime.com

Photo Stock Market Dmytro Zaharchuk Dreamstime.com