נורית דרור, יחידת המחקר הבורסה לני"ע

03/05/2024

הבורסה לניירות ערך / צילום: פאנדר

הבורסה לניירות ערך / צילום: פאנדרסקירה דו-שבועית של המסחר: 21 באפריל – 2 במאי, 2024

❖ עליות שערים במדדי המניות ובמדדי איגרות החוב.

❖ המסחר בשבועיים האחרונים התנהל על רקע מתיחות גוברת בגבול הצפון וחופשות חג הפסח, כשקדמה לו הורדת דירוג האשראי של ישראל ע"י P&S.

❖ רוח גבית למסחר היו התחדשות המגעים להחזרת החטופים והמגעים לנורמליזציה בין ישראל לסעודיה - מדד הפחד ירד והגיע לכ-17 נקודות והדולר נחלש בכ 1.1% ביחס לשקל.

❖ תשואת איגרות החוב הממשלתיות לטווח של 10 שנים בארץ מגיעה לכ.4.7%.

❖ בקרנות המחקות – נרשמו רכישות של קרנות העוקבות אחר מדדי מניות מקומיים, בעיקר אחר מדד ת"א-125 והתמתנו רכישות של קרנות העוקבות אחר מדד 500 S&P, ואילו בקרנות העוקבות אחר מדדי איגרות חוב מקומיים לא נרשמה גם בשבועיים האחרונים פעילות מהותית.

❖ בקרנות האקטיביות התגברה משמעותית הזרמת הכספים לקרנות הכספיות. בנוסף, נבלמה משיכת הכספים מהקרנות המשקיעות באיגרות חוב בארץ, והתמתנה הזרמת הכספים לקרנות המשקיעות באיגרות חוב בחו"ל.

המסחר בתל אביב בשבועיים האחרונים התנהל על רקע חופשות חג הפסח והסלמה בלחימה בגבול הצפון , כשביום שישי שקדם להם, ב-19באפריל, הורידה חברת דירוג האשראי הבינלאומית S&P את דירוג האשראי של ישראל מדירוג של -AA לדירוג +A כשהתחזית נותרה "שלילית".

משרד האוצר שוקל להקדים את העלאת המע"מ באחוז אחד לשיעור של ,18% מה-1בינואר 2025 ל-1-ביולי 2024, בעקבות צפי לגירעון ממשלתי גבוה מהגירעון בתקציב הממשלה העומד על כ-6.6%.

מדד הפחד שעלה והגיע לכ-26 נקודות ערב המתקפה האיראנית על ישראל ב-14 באפריל, המשיך וירד בשבועיים האחרונים והגיע לכ-17 נקודות בסוף השבוע . לירידת המדד תרמו התחדשות המגעים להסכם החזרת חטופים והמגעים לנורמליזציה בין ישראל לסעודיה.

הדולר התחזק בכ-1% ביחס לשקל מתחילת המסחר ב-19באפריל ועד ה-26 באפריל, ולאחר מכן נחלש בכ-2% והגיע לשער של 3.738 שקל בסוף השבוע.

בשוקי חו"ל, התפרסמו נתונים לפיהם נמשכת האטה בצמיחה בארה"ב רבעון שני ברציפות, כאשר התמ"ג ברבעון הראשון של 2024 עלה בשיעור של 1.6% (בערכים שנתיים), שיעור נמוך מהצפוי, זאת לאחר צמיחה של 3.4% ושל 4.9% ברבעון הרביעי וברבעון השלישי של שנת ,2023 בהתאמה. הפד הודיע ביום רביעי (ה1- במאי) כי הריבית בארה"ב תישאר ללא שינוי בשיעור של 5.5%.

בגוש האירו, שיעור האינפלציה ב-12 החודשים האחרונים המשיך לרדת והגיע לכ-2.4% באפריל, לעומת כ2.6% על פי נתון קודם ולעומת יעד של ,2% והתמ"ג ברבעון הראשון של השנה עלה בכ0.4%- (בערכים שנתיים), שיעור גבוה מהצפוי - לאור זאת, גוברות הציפיות להורדת ריבית ראשונה השנה בגוש האירו במועד העדכון שיחול ביוני/

מחיר נפט ברנט הגיע לכ-83 דולר לחבית לקראת סוף השבוע ומחיר הזהב הגיע ל-2,324 דולר לאונקיה - עלייה של כ-11% ,12% כל אחד, מתחילת השנה (נתוני הסחורות נכונים ליום רביעי).

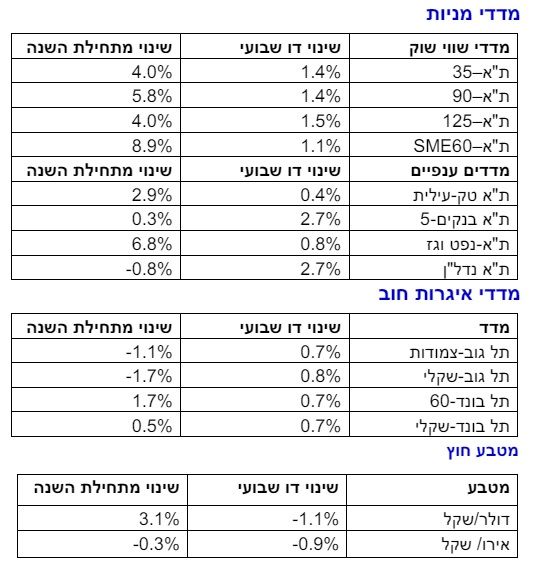

מדדי ת"א-35 ות"א-90 עלו בשבועיים האחרונים בכ-1.4% כל אחד, זאת במקביל לעלייה זניחה של פחות מחצי אחוז בכל אחד ממדדי ה- Jones Dow וה-S&P-500 בארה"ב, וירידה זניחה של פחות מחצי אחוז במדד 50 STOXX באירופה (נתוני חו"ל נכונים ליום רביעי).

עליות שערים אפיינו את המדדים הענפיים, בראשם מדד ת"א-ביומד שעלה בשבועיים האחרונים בכ 4.6%.

מחזור המסחר במניות בבורסה ב-2 במאי, ערב עדכון המדדים החצי שנתי, הסתכם בכ 6.9 מיליארד שקל.

עליות שערים אפיינו את מדדי איגרות החוב. את עליות השערים הובילו איגרות החוב הממשלתיות הכלולות במדד תל גוב שקלי +10 שעלה בשבועיים האחרונים בכ.1.5%

יוצא דופן , מדד תל בונד-דולר שירד בשבועיים האחרונים בכ-,0.4% במקביל להיחלשות הדולר ביחס לשקל בשיעור של כ-.1.1%

התשואה לפידיון של אג"ח ממשלתי שקלי ל- 10 שנים נותרה כמעט ללא שינוי בשבועיים האחרונים ועומדת על כ-,4.7% זאת בדומה לתשואה לפידיון של אג"ח ממשלת ארה"ב ל-10 שנים שנותרה גם כן כמעט ללא שינוי ועומדת על כ4.6%. התשואה הגבוהה בשני השווקים מבטאת את החשש לעלייה בשיעור האינפלציה, ולדחיית הורדת הריבית המתוכננת.

קרנות סל וקרנות פתוחות

בקרנות המחקות (קרנות סל וקרנות פתוחות), נרשמה השבוע מגמה מעורבת, כאשר: בקרנות העוקבות אחר מדדי מניות מקומיים נרשמו בשבועיים האחרונים רכישות נטו, בעיקר של קרנות העוקבות אחר מדד ת"א-125 בסכום של כ 195 מיליון שקל, זאת לאחר פעילות לא מהותית בקרנות אלה בשבוע שקדם להם.

מנגד, התמתנו בשבועיים האחרונים רכישות של קרנות העוקבות אחר מדדי מניות בינלאומיים, בעיקר מדד 500 S&P, והסתכמו בכ 135 מיליון שקל, לאחר רכישות בסכום של כ 280 מיליון שקל בשבוע שקדם להם.

בקרנות העוקבות אחר מדדי איגרות חוב מקומיים לא נרשמה גם בשבועיים האחרונים פעילות מהותית.

קרנות אקטיביות

בקרנות האקטיביות התגברו ההזרמות לקרנות הכספיות והסתכמו בשבועיים האחרונים בכ-900 מיליון שקל, לעומת סכום של כ-60 מיליון שקל בלבד שהוזרם לקרנות אלה בשבוע שקדם להם.

לקרנות המשקיעות באג"ח בחו"ל הוזרמו בשבועיים האחרונים כ-60 מיליון שקל בלבד, לאחר שהוזרם סכום של כ 210 מיליון שקל בשבוע שקדם להם, ואילו בקרנות האקטיביות המשקיעות באיגרות חוב בתל- אביב לא נרשמה פעילות מהותית בשבועיים האחרונים, זאת לאחר שנמשכו מהן כ-180 מיליון שקל בשבוע שקדם להם.

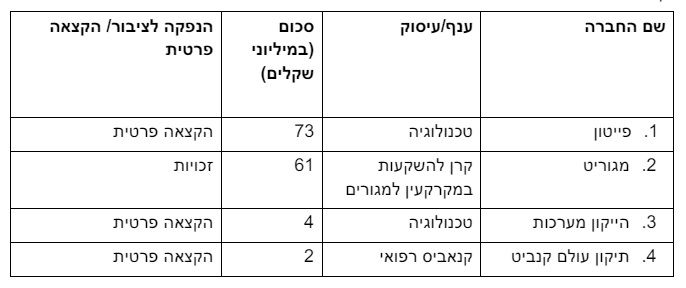

הנפקת מניות

❖ בשוק המניות בת"א גויסו בשבועיים האחרונים כ-140 מיליון שקל בהנפקת זכויות ובשלוש

הקצאות פרטיות:

❖ חברה חדשה – הכנסת פעילות לחברה נסחרת

חברת "פנאקסיה ישראל" התמזגה עם קבוצת ברק העוסקת בניהול השקעות בשוק ההון,

באמצעות חברות פרטיות בעלות רישיונות ניהול קרנות נאמנות וניהול תיקים, והוציאה את

פעילות הקנאביס. בעסקה הוקצו מניות המהוות כ68% מהון החברה. שווי החברה הממוזגת

בתום יום המסחר הראשון עמד על כ37 מיליון שקל.

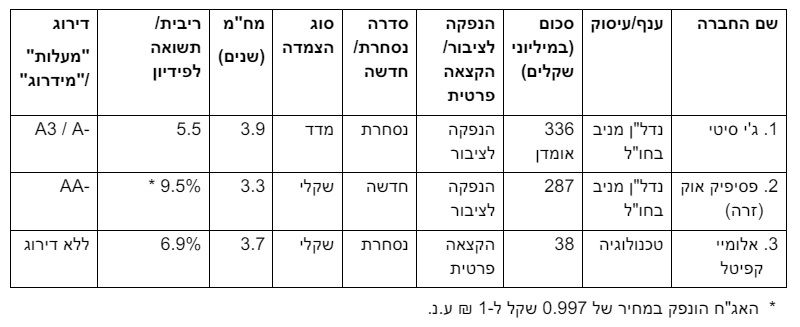

הנפקת איגרות חוב חברות

❖ בשוק איגרות החוב השבוע גויסו השבוע כ661 מיליון שקל בשתי הנפקות לציבור ובהקצאה פרטית

למשקיעים מסווגים:

הנפקת איגרות חוב ממשלתיות

❖ משרד האוצר גייס בשבועיים האחרונים בהנפקת איגרות חוב בבורסה סכום של כ 4.3 מיליארד שקל, לאחר גיוס של כ 3.8 מיליארד שקל בשבוע שקדם להם. כ 79% מהסכום גויס באג"ח שקלי,

וכ 21% מהסכום גויס באג"ח צמוד מדד. הגיוס המתוכנן לחודש מאי עומד על כ 12.3 מיליארד שקל, כ 75% מהסכום יגויס באג"ח שקלי, וכ 25% מהסכום יגויס באג"ח צמוד מדד.

שונות

❖ שבועות מסחר מקוצרים

השבועיים שהסתיימו היום (ב2- במאי) הם שבועות מסחר מקוצרים – שישה ימי מסחר סה"כ,

בעקבות חופשות חג הפסח בימים 23-22 ו-29-28 באפריל.

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ.