יש משהו פואטי בקיצוניות. מעין שבירה של מוסכמות ושבירת גבולות. וזה מה שאני חש כאשר אני חושב על כמויות הכסף שמוזרמות מאז סוף 2022 לשוק ההון האמריקאי. אם ננסה לקרוא בשם לכל מקורות הכסף שהוקצו למטרה זו נגיע למילה "נזילות" (

Liquidity). ולמרות שאנו מעוניינים בעיקר בזו הקיימת באופן ישיר בסביבה האמריקאית, שהיא החשובה מכול סביבות ההון בעולם, יש לציין שהנזילות שנוצרת (יש מאין) בבנקים מרכזיים אחרים בעולם (סין, יפן, בריטניה) בהחלט משפיעות גם כן על המערכת האמריקאית.

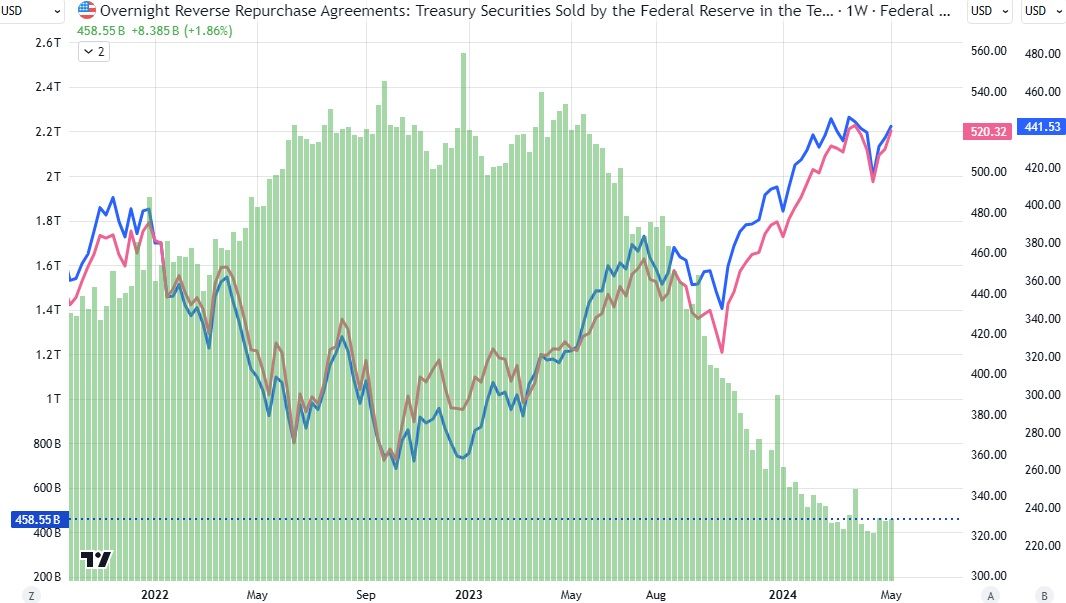

מדוע? כי רוב רובם של השחקנים הגלובליים מעדיפים, כבר הרבה זמן, להמיר את כספם לדולרים ולהשקיע אותם בוול-סטריט, ולא להישאר במטבע המקומי שלהם ולשים את כספם בשוק המקומי שלהם. נכון שרוב המדדים בעולם עלו יפה אבל כמויות הכסף העיקריות מופנות לשוק האמריקאי. אוקי, אז על איזה קנה מידה מדובר? הנה גרף שבועי של אחד מהאלמנטים שהשפיעו הכי הרבה על נושא הנזילות:

(הגרף בוצע בעזרת פלטפורמת

TradingView)

בגרף, שלוש עקומות כאשר העמודות מייצגות את מאגר המזומנים המוחזק בפד, עבור הבנקים, ומשמש להם למעין פיקדון המכניס ריבית כגודל הריבית האפקטיבית. מאגר זה נקראה ה-

Reverse Repo, וכפי שניתן לראות בגרף, הוא היה סביב 2.5 טריליוני דולר (!) בתחילת 2023 ומגיע בקרוב לאזור של 490 מיליארדים בלבד כרגע (תחילת מאי). דהיינו, הזרמה בפועל של כ-2.0 טריליוני דולר למערכת הפיננסית.

כמו כן, ולא מוצג כאן, קיים גם מאגר נוסף בפד והוא מאגר ה-

TREAST שמהותו הוא להיות חשבון הבנק של הממשל בפד. הממשל לא יכול לפתוח כזה בבנק מסחרי ולכן הבנק המרכזי משמש לו לסניף פעילות. עבור אותה תקופה, שיא הכסף ב-TREAST היה סביב 5.7 טריליון דולר ויש כעת בו רק כ-4.5 בלבד. דהיינו הזרמה של כספים לפעילות תוכניות ממשלתיות, והעברות, בגדול של 1.2 טריליוני דולר. סה"כ, מאז תחילת 2023 נכנסו למערכת הפיננסית האמריקאית (ככסף זמין להשקעות ופעילות) סביב 3.2 טריליוני דולרים (!!).

זה די מדהים כאשר לוקחים בחשבון שיש לאותו ממשל גירעון תקציבי של כמעט 8% ושהוא משלם בימים אלו סביב טריליון דולר כתשלומי ריבית על החוב המתגלגל. אוקי, אבל מי אומר שזה אכן היווה גורם משפיע על שוק המניות? העקומות האחרות (כחול –

QQQ – תעודת הסל על הנסדק 100, וסגול – SPY – תעודת הסל על מדד S&P500) מראות זאת היטב. ה-

RR עולה עד תחילת 2023, המניות יורדות,

RR יורד מאז, והמניות עולות.

תאמרו שיש כאן גם ענייני ריבית, רווחיות, ועוד מיליון גורמים אחרים, אבל, אני אומר שגורם הנזילות היה ונשאר עיקרי במגמה החיובית של שוקי המניות האמריקאיים. ולמרות שהכמויות ירדו הרבה במאגרי הכסף, אין כרגע סיבה לחשוב שזמינות הנזילות תיפסק בקרוב, על ידי כלים אלו או אחרים, במיוחד כאשר אנו חושבים על הבחירות בנובמבר השנה. לבסוף נעיף מבט על המדד עצמו, בגרף שבועי ארוך טווח:

(הגרף בוצע בעזרת פלטפורמת

TradingView)

בגרף הזה אני מנסה להראות את ההיגיון של המגמות הארוכות יותר. מאז תחתית הקורונה ועד עכשיו, על פי סימטריות טכנית ועוצמת השלבים במגמה. הסיבה לכך פשוטה: אחרי שאנו מבינים חלק מהסיבות למגמה החיובית המוצגת, אין ספק שיש חשיבות למפות את האזורים שבהם המדד יכול "להגיב" לתיקון טכני יורד, או לתמיכה יציבה.

ראשית, קו המגמה התומך המאסיבי נמצא כרגע סביב 4500 ומהווה את הרצפה לכל מהלך מתקן ארוך יחסית. שבירתו תהיה אירוע היסטורי וכואב במיוחד. ואם נשים קווים מקבילים לו, על השיאים השונים, נראה שיש התנהלות מעניינת סביבם. למשל, הקו הנמצא סביב 5100. בקיץ 2023 הוא היווה התנגדות שגרמה לתיקון יורד משמעותי (עד הקו הראשי) ומשם המדד עלה חזרה ופרץ אותו והגיע לקו הבא סביב 5300.

משם ירדו חזרה לקו הנמוך ממנו, ושם מצאו תמיכה ועולים. האם תצוגה זו מבטיחה תגובות ותנועות? לא. אבל זהו עוד כלי כללי ומרחיב עבור מי שפועל בטווח היותר ארוך בשוק האמריקאי. ואם נניח באופן "פראי" למדי שהמטרה של המדד להגיע לקו העליון ביותר (שהיה שיא עבור סוף 2021, נוכל להמר על אזור 6000-7000 בחודשים והשנים הקרובים.

איור פאנדר אילוסטרציה AI

איור פאנדר אילוסטרציה AI