רפאל מערכות לחימה מתקדמות בע"מ

|

דירוג סדרות |

Aaa.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג Aaa.il לאגרות החוב (סדרות ג', ד' ו-ה') שהנפיקה רפאל מערכות לחימה מתקדמות בע"מ (להלן: "רפאל" או "החברה"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ג' |

1140276 |

Aaa.il |

יציב |

15/09/2034 |

|

ד' |

1140284 |

Aaa.il |

יציב |

15/09/2034 |

|

ה' |

1140292 |

Aaa.il |

יציב |

15/03/2026 |

שיקולים עיקריים לדירוג

הדירוג Aaa.il לאג"ח (סדרות ג', ד', ה') מגלם: 1. הערכת אשראי בסיסית (Baseline Credit Assessemnt -BCA) aa2.il שהינה הערכת מידרוג לאיתנות הפיננסית הפנימית של החברה, בהיעדר תמיכה מיוחדת מהמדינה; 2. הטבה דירוגית של 2 נוטשים על היותה של החברה בבעלות ממשלתית מלאה, ונוכח הערכת מידרוג למידת תמיכה מיוחדת בקטגוריית סבירות "גבוהה מאוד" מצד המדינה ותלות הדדית "גבוהה מאוד", בהתאם לקריטריונים שמידרוג בוחנת על פי המתודולוגיה לדירוג מנפיק קשור למדינה.

הערכת האשראי הבסיסית לחברת רפאל נתמכת במיצוב עסקי מוביל ויתרונות יחסיים בולטים בתעשייה הביטחונית בישראל ובתחומי נישה ביטחוניים בעולם, ובפרט, ממיצוב בכיר בתחום הליבה של מערכות הטילים, פודים אלקטרו אופטיים ומערכות מיגון לרק"מ. תמהיל המכירות המוטה לשוק המקומי, יחסית לחברות הביטחוניות האחרות בארץ (כמחצית המכירות והצבר לאורך זמן) מגביל את הפיזור העסקי, אולם לחברה מרכיב ייצוא מהותי, בפיזור בטריטוריות גאוגרפיות שונות, הכולל שווקים מפותחים ומתפתחים בעלי פוטנציאל צמיחה. חשיבותה האסטרטגית של רפאל למשהב"ט ולמדינת ישראל הנה רבה והדבר קיבל אף משנה תוקף נוכח ההתפתחויות הגיאו-פוליטיות מאז פרוץ מלחמת "חרבות ברזל".

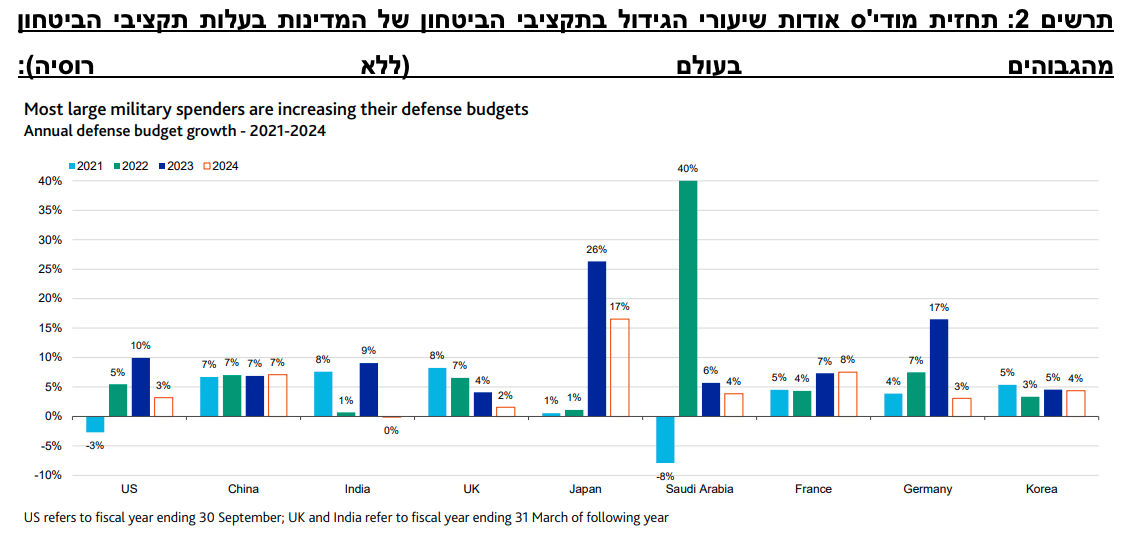

ענף התעשייה הביטחונית העולמי מאופיין להערכת מידרוג בסיכון נמוך, בעיקר לאור מחזוריות ארוכה של ביקושים וחסמי כניסה גבוהים. גידול משמעותי בתקציבי הביטחון בעשור האחרון ובפרט בשנים 2022-2023 על רקע מלחמות ומתחים גיאופוליטיים הובילו לצמיחה של עשרות אחוזים בתקציבי הביטחון העולמיים. ענף התעשייה הביטחונית בעולם הציג צמיחה בשנתיים האחרונות של כ-13%. תקציבה הביטחוני של ארה"ב (אחראית לכ-37% מהוצאות הביטחוניות בעולם) עמד על סך של כ-916 מיליארד דולר (גידול של כ-2.3% לעומת 2022) ובישראל גדל תקציב הביטחון בכ-24% לעומת אשתקד על רקע הלחימה וצורכי השעה. תקציבי הביטחון בחלק גדול ממדינות העולם ובפרט בישראל, באירופה ובארה"ב צפויים להמשיך לגדול בשנת 2024 וזאת נוכח תמורות גיאופוליטיות לרבות מלחמת רוסיה – אוקראינה והחשש מזליגת הלחימה למדינות נוספות באירופה, המתח סביב האי הטיוואני בין סין – טאיוואן וארה"ב , מלחמת חרבות ברזל וכן מתחים גיאו-פוליטיים בזירות נוספות.

בשנת 2024 אושרר אופק חיובי לענף התעופה והביטחון בעיקר עקב העלייה במתחים הגיאופוליטיים והקונפליקטים הצבאים בעולם היוצרים ביקושים גבוהים ועולים והדרישה למודרניזציה של הציוד הצבאי וחידושי מלאים, אלו משתקפים בעלייה בתקציבי הבטחון בעולם. מודי'ס מניחים שלאור הסיטואציה הנוכחית, החברות בענף יגדילו את רווחיותן התפעולית בקצב דו ספרתי ב12-18 חודשים הבאים . עם זאת, במודי'ס מציינים כי עלולים להיות פערי זמן (עיתוי) בין אישורי תקציבי הביטחון ועד ליצירת הכרה בהכנסות בחברות הביטחונית לאור גם מח"מ פרויקטים ארוך.

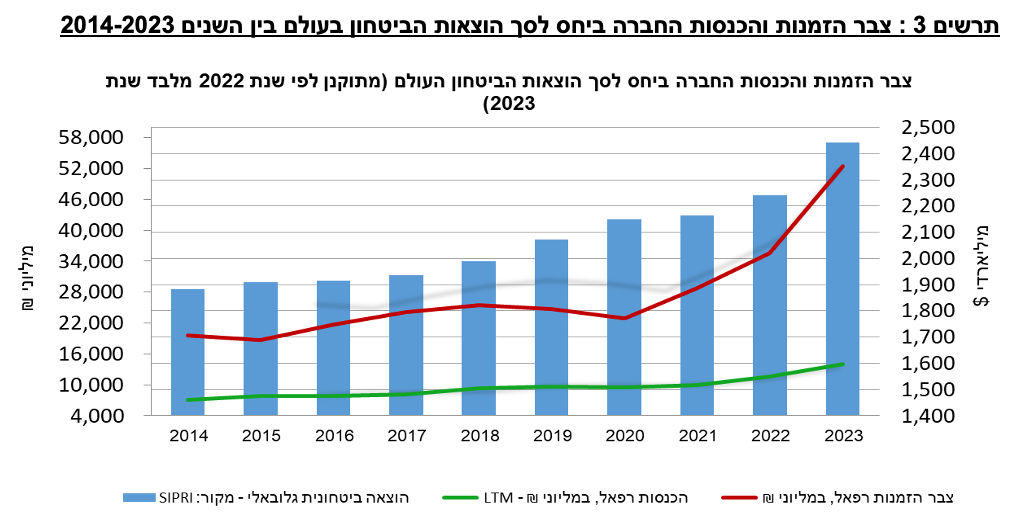

צבר ההזמנות של החברה הינו בהיקף משמעותי (כ-52.4 מיליארד ₪ נכון ל-31.12.2023 לעומת כ-35.6 מיליארד ₪ ליום ה-31.12.2022) ובמגמת צמיחה רב שנתית, בדגש על השנה האחרונה עם השפעת המצב הגיאו-פוליטי בזירות בהן פועלת החברה וכן רכישת חברות בחו"ל (המרכזית שבהן הנה רכישת חברת "פירסון" בספטמבר 2022). לחברה יחס צבר להכנסות חזק הנע בטווח של 2.5-3.0 לאורך זמן (ממוצע חמש שנתי של כ-2.5) ואילו בשנת 2024 צפוי לעלות מעבר לטווח זה, אלו תורמים לנראות הכנסות החברה בטווח הקצר והבינוני. נציין כי צבר ההזמנות מוטה לייצוא כאשר ליום 31.12.2023 שיעור הייצוא עומד על כ-56% (כ-51% בשנת 2023) והשארית לטובת השוק המקומי.

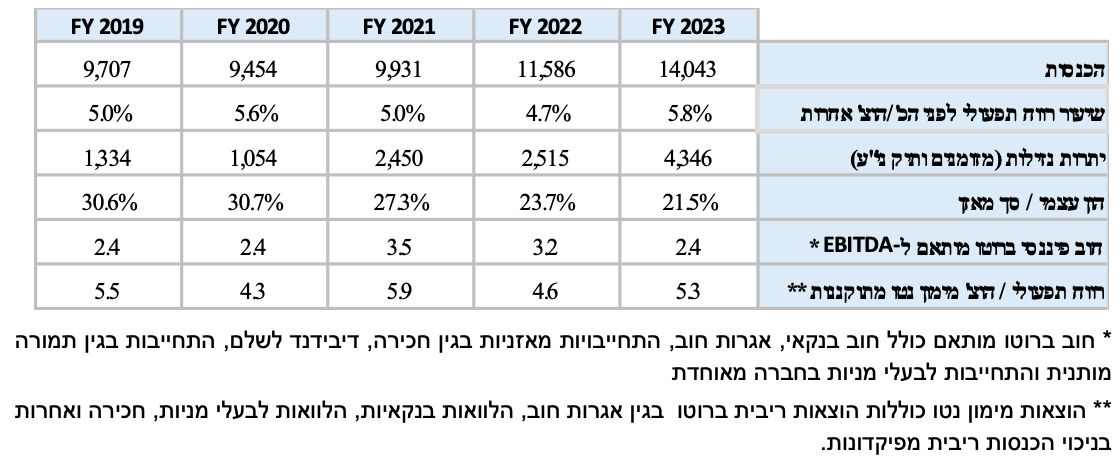

להערכת מידרוג, שיעורי הרווחיות של החברה נמוכים ביחס לרמת הדירוג, ומוגבלים נוכח גמישות תפעולית ופוטנציאל התייעלות נמוכים בשל הצורך לשמר מובילות טכנולוגית וכוח אדם איכותי, מרכיב משמעותי של הוצאות מחקר ופיתוח כחלק מהמודל העסקי של החברות בענף, וכן בשל כך שכמחצית מההכנסות הינן של משרד הביטחון בתמהיל ההכנסות. תרחיש הבסיס של מידרוג מניח צמיחה בהכנסות החברה בשיעורים של 9%-7% בשנת 2024. הנחות אלו נסמכות על הגידול בצבר ההזמנות בשנה החולפת, המשך גידול בהוצאות הביטחון המצרפיות בעולם, ובפרט בישראל נוכח המצב הגיאופוליטי ונוכח מעמדה המוביל של החברה בתחומים התואמים לתמורות בתעשייה הביטחונית העולמית, בדגש על חטיבות הגנה אווירית ואוויר ומודיעין וזאת בהתאם למגמות שנרשמו בשנה החולפת. מידרוג צופה כי שיעור הרווח התפעולי להכנסות ינוע בטווח של 6.0%-5.5% בשנת 2024, כאשר הטווח התחתון הינו נוכח השקעות בשיווק ובמו"פ בהיקפים מהותיים ותמהיל ההכנסות שוק מקומי/חו"ל כאמור והטווח העליון הנו בהתאם לפרויקטים בעלי רווחיות גבוהה יותר. נציין כי חברת הבת אירונאוטיקס (מוחזקת 100% ע"י רפאל) מציגה לאורך השנים רווחיות חלשה ומעיבה על הרווחיות המצרפית של הקבוצה. הנהלת הקבוצה פועלת לשיפור ולטיוב הרווחיות של קבוצת אירונאוטיקס בטווח הקצר – בינוני. החברה חשופה לתנודות בשערי החליפין בעיקר שקל/דולר ושקל/אירו היא בעלת השפעה לא מבוטלת על רווחיות החברה, והנה מהווה גורם אשר יכול ליצור תנודתיות מסוימת ברווחיות החברה.

מידרוג מעריכה בתרחיש הבסיס כי הרווח התפעולי של החברה בנטרול פחת והפחתות (EBITDA) יעמוד סביב 1,550-1,630 מיליון ₪ בשנת 2024 (כ-1,464 מיליון ₪ בשנת 2023) לאור הגידול הצפוי בהיקף המכירות, שיפור ברווחיות התפעולית וגידול בהוצאות הפחת. כמו כן, מידרוג מעריכה מקורות מפעולות FFO של 1,300-1,400 מיליון ₪ בשנת 2024 לעומת כ-1,130 מיליון ₪ בשנת 2023. החברה מצויה במהלכה של תכנית השקעות רב שנתית כבדה בבינוי, מכונות וציוד שהחלה טרם מלחמת "חרבות ברזל". מידרוג מעריכה כי צורכי ההשקעות ההוניות של החברה בשנת התחזית צפויות להיאמד לכ-1,550-1,650 מיליון ₪ (כ-1,566 מיליון ₪ בשנת 2023) לרבות רכש חברות עד כ-500 מיליון ₪, באופן שהמקורות מפעילות בניכוי השקעות הוניות (FFO-CapEx) יעמדו על סכום חיובי בגובה כ-210-310 מיליון ₪.

מידרוג מניחה תשלום דיבידנד למדינה בגין רווחי השנים 2021-2023 בהיקף של כ-400 מיליון ₪, לפי הערכת החברה. לאחר שבשנת 2023 רשמה החברה קיטון בהון החוזר בהיקף של כ-1,900 מיליון ₪ עם קבלת מקדמות משמעותיות לקראת תום השנה, אנו מניחים כי בשנת 2024 תרשום החברה גידול בהון החוזר הן ברמת הסולו והן בחברות הבנות עם הגידול בהכנסות. להערכתנו קיימת תנודתיות חדה במימון צורכי ההון החוזר, לרבות היקף משמעותי של מקדמות מלקוחות. תרחיש הבסיס של מידרוג מניח כי החברה תממן את צרכי ההון החוזר הגבוהים בעיקר מתוך יתרות הנזילות הקיימות בחברה, וגיוס חוב בהיקף מסוים, הינו כתלות כאמור בהתנהגות צורכי ההון החוזר לאורך הרבעונים ובהיקף הרכישה הנוספת, ככל שזו תתבצע. תרחיש הבסיס של מידרוג מניח כי יחסי הכיסוי חוב ברוטו ל-EBITDA וחוב ברוטו ל- FFO ינועו סביב 2.1-2.6 ו-2.5-3.0 בהתאמה על פי הערכותינו לשנת 2024.

פרופיל הנזילות של החברה בולט לטובה ומתבסס על יתרות נזילות בהיקפים משמעותיים המיועד בעיקר למימון תנודתיות חדה בצורכי ההון החוזר ולעסקאות מיזוגים ורכישות.. גמישותה הפיננסית של החברה בולטת לטובה נוכח מרכיב כאמור גבוה של יתרות נזילות, מרווח מספק מאמות מידה פיננסיות ויתרת מסגרות אשראי פנויות ומחייבות בהיקף של כ-1,000 מיליון ₪ נכון ליום 31.12.2023. אנו מניחים כי לאור גמישותה הפיננסית של רפאל, רפאל תתמוך במידת הצורך מעת לעת, בחברות בנות המציגות פרופיל פיננסי חלש.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו לשמירת מיצובה העסקי הגבוה של החברה וכן משקף את הערכתנו כי החברה תנקוט מדיניות פיננסית לשמירת פרופיל פיננסי סולידי ובלימת העלייה ביחסי הכיסוי הפיננסיים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת בשיעורי הרווחיות

האטה משמעותית ופרמננטית ביחס כיסוי חוב ברוטו מותאם ל-EBITDA מעל 3.0 לאורך זמן

ירידה בהערכתנו לתמיכה חיצונית מהמדינה במידת הצורך

רפאל מערכות לחימה מתקדמות בע"מ (מאוחד) - נתונים עיקריים, במיליוני ₪:

פירוט השיקולים העיקריים לדירוג

הטבה דירוגית נוכח סבירות "גבוהה מאוד" לתמיכת מצד בעלת המניות וקורלציה נמוכה עם המדינה

דירוג אגרות החוב זוכה להטבה דירוגית מעבר להערכת האשראי הבסיסית (BCA) לחברה בשל הערכת מידרוג לקטגוריית סבירות "גבוהה מאוד" לתמיכה בחברה מצד המדינה, המחזיקה בה בבעלות מלאה, לצד הערכת מידרוג למידה "גבוהה מאוד" של קורלציה בין סיכון האשראי של החברה לזה של המדינה. בהתאם למתודולוגיה של מידרוג לדירוג מנפיק קשור למדינה, הערכת מידרוג לסבירות התמיכה ברפאל נשענת על השיקולים הבאים: 1. התעשייה הביטחונית בישראל מהווה נדבך חשוב בדוקטרינת הביטחון הלאומי של ישראל ובעלת חשיבות לאומית אסטרטגית; 2. מעמדה האסטרטגי הבכיר של החברה, אשר מאופיינת בפרופיל טכנולוגי מתקדם ומוביל ברמה בינלאומית ובעלת נכסים ופתרונות אסטרטגיים לאיומים בפניהם ניצבת המדינה והיותה של המדינה לקוח מרכזי של רפאל; 3. כמי שמחזיקה בבעלות ובשליטה מלאה בחברה, המדינה הינה בעלת השפעה על אסטרטגיית החברה ועל מינוי הדירקטוריון ואנשי המפתח בחברה; 4. טרק רקורד של תמיכה שניתנה לחברות ממשלתיות בתחום התעשייה הביטחונית בישראל (אם כי לא לרפאל עצמה). בד בבד, הסבירות לתמיכה מוחלשת במידת מה בשל העדר ערבות פורמלית או משתמעת לאגרות החוב.

גידול משמעותי בתקציבי הביטחון תומכים במגמות חיוביות לענף על רקע קונפליקטים ביטחוניים התומכים בביקושים חזקים

היקף הפעילות בענף התעשייה הביטחונית מצוי בקורלציה גבוהה עם תקציבי הביטחון הממשלתיים, אשר מאופיינים במחזוריות ארוכה יחסית בשל משך תהליכי הפיתוח והרכש. שינוי במגמה עלול להתרחש כתוצאה מעימותים ביטחוניים בלתי צפויים, כמו גם בשל משברים כלכליים חמורים שעשויים לפגוע בתקציבי הממשלות. החברות בענף התעשייה הביטחונית מתמודדות עם תחרות גבוהה נוכח דרישות גוברות מצד הלקוחות למוצרים ייחודים והתאמות אישיות הדורשים מהחברות לגידול בתקציבי המו"פ העצמי של החברות. כמו כן, שרשרת האספקה בענף זה הינה מורכבת נוכח תלות בקבלנים ראשיים - מרבית החברות הביטחוניות משמשות כקבלניות משנה, במעגל השני והשלישי של הספקים. קבלני המשנה חשופים למיצוב התחרותי של הקבלנים הראשיים ומאופיינים בגמישות מחיר פחותה; פרויקטים גדולים ומתמשכים, חלקם הגדול במחיר קבוע מראש, יוצרים חשיפה לשינוי בלתי צפוי בהוצאות וליכולת בניהול פרויקטים באופן הדוק.

הפאנדאמנטלס של הענף כוללים מרכיב גבוה של הוצאות שכר ותקורות קבועות, לרבות מרכיב מו"פ, המכבידים על הרווחיות בעתות של קיטון בפעילות ופוגמים בגמישות התפעולית; מקדמות מלקוחות מסוימים שתורמים למאפייני הנזילות; חסמי כניסה גבוהים היוצרים יתרון למתחרים ותיקים; חשיבות אסטרטגית עבור מדינות הבסיס, הנובעת מידע ויכולות טכנולוגיות הגלומות בפעילות.

רמת התחרות הובילה בשנים האחרונות למגמה גוברת של מיזוגים ורכישות בענף, אשר נבעו מהשאיפה להרחיב את מגוון הפתרונות והמוצרים וליצור יתרון משמעותי יותר לגודל במטרה להתמודד על תקציבים מלקוחות אסטרטגיים, וזאת לצד האפשרות לחדור לשווקים חדשים במדינות שונות.

התפתחות תפיסת הביטחון, כפי שמקבלת ביטוי בסדרי העדיפויות הנגזרים מתקציבי הביטחון של משרד ההגנה האמריקאי ושל מדינות מפותחות (בעיקר ממערב אירופה), מובילה להסטת תקציבים לתחום הלוחמה האווירית על חשבון הלוחמה היבשתית ולשימת דגש רב יותר על לוחמה א-סימטרית מדויקת במספר זירות במקביל, שימוש במערכות ובכלים בלתי מאוישים, מודיעין מעקב וסיור ולוחמת סייבר. ככלל, תמורות אלו תומכות בתעשיית הביטחון הישראלית, המספקת צרכים אלו. להערכת מידרוג, צפוי המשך גידול בביקושים למערכות זריזות ועתירות טכנולוגיה, מערכות שליטה ובקרה (שו"ב), הגנה ברמת החייל הבודד, מערכות אלקטרוניות מתקדמות ואמצעי הגנה לביטחון פנים (HLS) ומערכות טילים מדויקים. לצד אלו, אנו מניחים כי המשך לחימה עצימה הן בזירה המקומית והן ביבשות אחרות, עתידה להגביר את הדרישה לחימושים וציוד צבאי באופן שוטף ובשוך הקרבות, גם לחידוש מלאים. כמו כן, נציין כי עיכובים בשרשרת האספקה, מחסור בכוח אדם ומרכיב של תלות בקבלני משנה, עלולה להעיב על החברות בענף ולהצר את רווחיותן.

מלחמת רוסיה – אוקראינה אשר פרצה בפברואר 2022, מלחמת "חרבות ברזל", המתח הגואה במזרח התיכון ומתחים גיאופוליטיים נוספים בעולם הביאו שורה של מדינות להגדיל את התקציבים הביטחוניים באופן משמעותי כך שחברות התעשייה הביטחונית עתידות לחוות ביקושים מוגברים לציוד לחימה ומערכות צבאיות מודרניות. אך עוד לפני כן, חלו תמורות חיוביות בענף זה. בעשור האחרון (2014-2023), תקציב הביטחון המצרפי של מדינות נאט"ו גדל בכ-19% בעוד תקציב הביטחון במדינות ביבשת אסיה עלו בכ-46% בעיקר נוכח המתח הגובר בין סין ושכנותיה לצד התחמשות מצד הודו. ככלל, לראשונה מאז שנת 2009, נרשם גידול בשנת 2023 בהוצאות הביטחונית בכל היבשות בגלובוס. בשנת 2023, ההוצאות הביטחונית המצרפיות בעולם המשיכו לצמוח כאשר ארה"ב (37% מסך הוצאות הביטחוניות בעולם) וסין היו אחראיות יחד למחצית מהוצאות הביטחונית בעולם. ביבשת אירופה נרשם גידול של כ-16% בהוצאות הביטחונית לעומת שנת 2022 כאשר גם במזרח התיכון נרשם גידול משמעותי של כ-9% בהוצאות הביטחון על רקע המתקפה כנגד ישראל והמתח בין אירן לשכנותיה.

מקור: SPIRI ועיבודי מידרוג

בסקירת ענףAerospace & Defense מחודש אפריל 2024 הותירה מודי'ס את אופק סקטור התעופה והביטחון חיובי אשר הוצב לענף בשנת 2021 וזאת למרות התוצאות המאכזבות של החברות המובילות בסקטור בשנת 2023. הערכה זו נשענת בעיקרה על המתחים הגיאופוליטיים והקונפליקטים הצבאים בעולם היוצרים ביקושים גבוהים ועולים. מודי'ס מצביעים על הגידול בתקציבי הביטחון בארה"ב ובאירופה והדרישה למודרניזציה של הציוד הצבאי וחידושי מלאים. מודי'ס מניחים שלאור אלו, החברות בענף יגדילו את רווחיותן התפעולית בקצב דו ספרתי ב12-18 חודשים הבאים. עם זאת, במודי'ס מציינים שני גורמים העלולים להצר את הרווחיות של התעשיות הביטחוניות: 1. הוצאות גדלות על תחזוקה, בלאי ותמיכה בקווי הייצור. 2. אינפלציה גבוהה שתגדיל את העלויות ותשחוק את הרווחיות התפעולית. כמו כן, במודי'ס מצפים כי עיכובים ואילוצים שונים של שרשרת האספקה יפחתו בהדרגה, אך ימשכו עד 2026 לאור צוואר הבקבוק שנוצר בשרשרת האספקה מהיציאה מהקורונה שהאטו את תוכניות התפוקה והצמיחה. עוד עולה כי ברמת האיחוד האירופי, נעשים מאמצי גדולים לעידוד שיתוף פעולה והרחבת יכולת הייצור בתעשייה הביטחונית לאחר עשרות שנים של השקעות נמוכות בתחום זה. עם זאת, במודי'ס מציינים כי ישנם פערי זמן (עיתוי) בין אישורי תקציבי הביטחון ועד להכרה בהכנסה בחברות הביטחונית. עפ"י תחזיות מודי'ס לשנת 2024, הגידול בתקציב הביטחוני האמריקאי צפוי לעמוד כ-3% (ראו תרשים למטה). הצפי לגידול בתקציבה הביטחוני של מדינת ישראל עתיד לעמוד על כ-82% .

מקור : סקירת תחום התעופה – והביטחון, מודי'ס, יולי 2023

יכולות טכנולוגיות גבוהות ומובילות בתחום הטילאות והגנה אקטיבית תומכים במיצוב התחרותי של החברה

הפרופיל העסקי של רפאל הינו חזק, הנתמך ביכולות טכנולוגיות בולטות וייחודיות המוכחות בשדה הקרב וכן פיזור וגיוון מוצרים תחת שלוש חטיבות עיקריות; הגנה אווירית, אוויר ומודיעין, ים ויבשה. היקף פעילות החברה רחב וגדל משמעותית נוכח המצב הגיאופוליטי בישראל ובאירופה המתבטא בהכנסות של כ-14 מיליארד ₪ בשנת 2023 לעומת כ-10.3 מיליארד ₪ ממוצע תלת שנתי (2020-2022).

היצע המוצרים והפתרונות של החברה כולל מגוון מערכות טילים מונחים ומדויקים לתקיפה והגנה, מערכות ל"א, תקשו"ב ומודיעין מתקדמות לאוויר ים ויבשה, מערכות הגנת תשתיות ומתקנים אסטרטגיים בים ועוד. לחברה מעמד עסקי מוביל בתחומי הטילאות, פודים אלקטרואופטיים ומערכות הגנה ויירוט בארץ ובעולם אשר מוסיפים להוות את מנוע הצמיחה של החברה.

החברה נהנית ממוניטין טוב וממעמד בכיר במערכת הביטחון בישראל המשמשת כר ניסויים מבצעי עבור טכנולוגיות חדשות התורם ל"הכשרת" מוצריה ומהווה מנוף טכנולוגי ושיווקי עבור מוצרי החברה בעולם. לצד זאת, רפאל זוכה גם להכרה בינלאומית בהיותה החברה ה-34 בגודלה מבחינת היקף מכירות בעולם. היכולת לספק פתרונות הולמים לאתגרים ולצרכים בשדה הקרב וכן לשמור על יתרונה הטכנולוגי נגזרת מהשקעותיה של החברה במו"פ, המהוות חלק מרכזי במבנה העלויות של החברה. היותו של משהב"ט לקוח עוגן של רפאל תומך גם במנוף למכירות לטריטוריות נוספות עם קבלת אישוש למוצרים הנמכרים בשוק המקומי.

פיזור ההכנסות של החברה נמוך ומוגבל יחסית, כאשר משרד הביטחון מהווה כמחצית מסך ההכנסות לאורך השנים האחרונות. ריכוזיות זו יוצרת חשיפה לשינויים אקסוגניים בהקצאת המשאבים במשק המקומי בכלל, ולמגבלת התקציב של משרד הביטחון, בפרט. בד בבד, מידרוג מעריכה כי לחברה פוטנציאל צמיחה משמעותי מול מדינות מתפתחות וכן אל מול מדינות באירופה נוכח הביקושים הגבוהים לחימוש וציוד צבאי לאור המתח הגיאופוליטי שנוצר ביבשת בעקבות מלחמת רוסיה – אוקראינה.

להערכת מידרוג, לחברה חשיפה נמוכה לסיכון אשראי לקוחות שרובם גופים ממשלתיים, ולרוב בעלי קשרים ארוכי טווח.

גידול משמעותי בצבר הזמנות לאור עסקאות חדשות ומשמעותיות מקנות נראות צבר הכנסות ארוך. רווחיות תפעולית נתמכת ע"י המגמות בשוק, הנבה בגין חברות בת וסביבת שע"ח אטרקטיבית

לחברה צבר הזמנות בהיקף משמעותי של כ-52.4 מיליארד ₪ נכון ליום 31.12.2023 (לעומת כ-35.6 מיליארד ₪ ליום ה-31.12.2022) ומאופיין במגמת צמיחה רב שנתית. לחברה יחס צבר להכנסות חזק הנע בטווח של 2.5-3.0 לאורך זמן (ממוצע חמש שנתי של כ-2.5) ואילו בשנת 2024 צפוי לעלות מעל לטווח העליון של יחס זה, אלו תורמים לנראות הכנסות החברה בטווח הקצר והבינוני.

גידול הצבר במהלך שנת 2023 נבע בעיקר מהשיפור בסביבה העסקית עם השפעת המצב הגיאו-פוליטי בזירות בהן פועלת החברה, רכישות ומיזוגים (המרכזית שבהן הנה רכישת חברת פירסון בספטמבר 2022) וכן לאור מאפייני העסקות החדשות (פרויקטים מורכבים בהיקפים גדולים ובמח"מ ארוך - הנפרסים על פני מספר שנים) באופן המתאים לאופי הפרויקטלי של החברה ומאריך את יחס הצבר להכנסות.

מקור : SPIRI ועיבודי מידרוג

בין העסקאות שנחתמו בשנה החולפת ניתן למצוא תמהיל מגוון וביניהם עסקת מכירת מערכת "קלע דוד" לפינלנד בסכום של כ-1.3 מיליארד ₪, טילי ספייק ומערכות נוספות ליוון תמורת כ-1.4 מיליארד ₪, טילי ספייק לפולין בהיקף של כ-100 מיליון $ וטילי ספייק לאוסטרליה בהיקף של כ-120 מיליון ₪. כמו כן, צבר ההזמנות הושפע לחיוב בסך של כ-0.6 מיליארד ₪ לאור הפיחות בשקל מול מטבעות החליפין והמדדים המקובלים. למרות המלחמה ודרישת האספקה עבור משרד הביטחון וצה"ל, צבר ההזמנות של רפאל מוטה קלות עבור הייצוא, כ-56% בשנת 2023 לעומת כ-50% ממוצע תלת שנתי בשנים 2020-2022.

מידרוג צופה צמיחה בשיעור שנע בין 15%-12% בצבר ההזמנות בשנת 2024. הנחה זו מבוססת על ההתעניינות והביקושים הגבוהים מצד מדינות באירופה למערכות הייחודיות של רפאל לצורך התחמשות בציוד טכנולוגי מתקדם וחידוש מלאים לאור המתחים הגיאופוליטיים וגידול בתקציבי הביטחון בעולם. הכנסות החברה לשנה נתונה מושפעות בעיקר מהתפתחות הצבר בשנתיים-שלוש שקדמו לכך. להערכת מידרוג, שלושת החטיבות העיקריות של החברה (הגנה אווירית, אוויר ומודיעין, ים ויבשה) צפויות לצמוח בשיעור חד ספרתי גבוה-דו ספרתי כתוצאה מגידול משמעותי בהיקף העסקאות בעיקר בשוק האירופאי לאור המצב הגיאו-פוליטי האמור לצד צרכי מערכת הביטחון בישראל ומגמת התחמשות גלובלית. הכנסות החטיבות העיקריות לצד חטיבות אחרות וחברות בת (מאוחדות) יביאו להערכת מידרוג את הכנסותיה של רפאל בשנת 2024 לצמיחה בשיעור של כ-9%-7%. ומכאן מידרוג מניחה כי מכפיל הצבר של החברה לאורך זמן יעמוד על כ-2.5-3.0.

צבר ההזמנות של החברה נפרס על פני מספר רב של פרויקטים, ותומך בנראות ההכנסות של החברה בטווח הזמן הקצר והבינוני, כפי שמשתקף במכפיל צבר להכנסות בשנת 2023 של 2.54 בדומה לשנת 2022. במהלך שנת 2023 חלה שחיקה קלה בשיעור הרווחיות הגולמית לכ-20.9% בשנת 2023 לעומת כ-21.2% בשנת 2022, וזאת בעיקר לאור מספר פרויקטים עבור מערכת הביטחון המעיבים על רווחיות החברה.

שיעור הוצאות המו"פ העצמאי נטו ביחס להכנסות עמד בשנת 2023 על 6.4% והוא משקף קיטון לעומת 7.8% בממוצע בשנים 2020-2022. הקיטון נובע בעיקרו נוכח גידול משמעותי בהכנסות וכן לאור מיזוג חברות בנות במהלך שנת 2022, המאופיינות בשיעור הוצאות מו"פ נמוך יותר מרפאל. להערכת מידרוג, שיעור הוצאות המו"פ העצמאי נטו יגדל בשנת 2024 בדומה להנחת הצמיחה במכירות.

רווחיות התפעולית של החברה (לפני הכ'/הוצ' אחרות) להכנסות, השתפרה בשנת 2023 ועמדה על כ-5.8% לעומת כ-4.7% בשנת 2022 (ממוצע תלת שנתי של כ-5.1% בין השנים 2020-2022). השיפור ברווחיות החברה בשנת 2023 נבע בעיקרו על רקע הגידול המשמעותי בהכנסות במהלך שנת 2023, מימוש צבר משנים קודמות המאופיין ברווחיות גבוהה יותר, הנבה מלאה בגין רכישת חברות בת שבוצעו בשנת 2022 (PVP ו-פירסון) והשפעות שע"ח בעקבות פיחות השקל למול מטבעות הסחר המקובלים. כמו כן, שיעור ההוצאות התפעוליות והמו"פ היו בשיעורים נמוכים יותר לעומת שנים קודם כמצוין לעיל. נציין כי חברת הבת אירונאוטיקס (מוחזקת 100% ע"י רפאל) מציגה לאורך השנים רווחיות חלשה ומעיבה על הרווחיות המצרפית של הקבוצה. הנהלת הקבוצה פועלת לשיפור ולטיוב הרווחיות של קבוצת אירונאוטיקס בטווח הקצר – בינוני. בנוסף, מידרוג מניחה כי היקף הפעילות המהותי מול משרד הביטחון מהווה גם הוא משקולת על הרווחיות לצד פרויקטי פיתוח ניסיוניים המכבידים על הוצאות החברה.

להערכת מידרוג, שיעורי הרווחיות של החברה נמוכים ביחס לרמת הדירוג, ומוגבלים נוכח גמישות תפעולית ופוטנציאל התייעלות נמוכים, בשל הצורך לשמר מובילות טכנולוגית וכ"א איכותי, וכן בשל כך שכמחצית מההכנסות הינן של משרד הביטחון בתמהיל ההכנסות. מידרוג צופה כי שיעור הרווח תפעולי להכנסות ינוע בטווח של 6.0%-5.5% בשנת 2024, כאשר הטווח התחתון הנו נוכח השקעות בשיווק ובמו"פ בהיקפים מהותיים ותמהיל ההכנסות שוק מקומי/חו"ל כאמור והטווח העליון הנו בהתאם לפרויקטים בעלי רווחיות גבוהה יותר. החברה חשופה לתנודות בשערי החליפין בעיקר שקל/דולר ושקל/אירו היא בעלת השפעה לא מבוטלת על רווחיות החברה והנה מהווה גורם אשר יכול ליצור תנודתיות מסוימת ברווחיות החברה.

שמירה על רמות חוב דומות נוכח השקעות גבוהות וגידול בצורכי ההון החוזר אשר ימומנו כנגד יתרות הנזילות בקבוצה

ההון החוזר של החברה קטן בשנת 2023 נוכח תשלומי מקדמות נכבדים מצד משהב"ט. לאור תנודתיות ההון החוזר אנו מניחים כי עיכובים בתשלומים ע"י משהב"ט עלולים להביא לגידול בהון החוזר בעיתויים מסוימים בשנות התחזית. בשנת 2023 רשמה החברה תזרים חופשי (FCF) משמעותי שהסתכם לכ-1,550 מיליון ₪ וזאת כאמור נוכח קיטון בהון החוזר בסך של כ-1,900 מיליון ₪ ואי תשלומי דיבידנדים למדינה. בשנת 2022 התזרים הושפע לשלילה מתשלום מס חד פעמי של כ-450 מיליון ₪ בגין רווחים כלואים ומרכישת חברות בסך של כ-650-700 מיליון ₪.

מידרוג מעריכה בתרחיש הבסיס כי הרווח התפעולי של החברה בנטרול פחת והפחתות (EBITDA) יעמוד סביב 1,630-1,550 מיליון ₪ בשנת 2024, לאור הגידול הצפוי בהיקף המכירות, שיפור ברווחיות התפעולית וגידול בהוצאות הפחת. כמו כן, מידרוג מעריכה מקורות מפעולות FFO של 1,300-1,400 מיליון ₪ בשנת 2024, לעומת כ-1,130 מיליון ₪ בשנת 2023. החברה מצויה במהלכה של תכנית השקעות רב שנתית כבדה בבינוי, מכונות וציוד שהחלה טרם מלחמת "חרבות ברזל". מידרוג מעריכה כי צורכי ההשקעות ההוניות של החברה בשנת התחזית צפויות להיאמד לכ-1,550-1,650 מיליון ₪ (כ-1,566 מיליון ₪ בשנת 2023) לרבות רכש חברות בסך של עד 500 מיליון ₪, באופן שהמקורות נטו לפני שינויים בהון החוזר ולפני מיזוגים ורכישות ולפני תשלום דיבידנדים (FFO-CapEx) יעמדו על סכום חיובי בגובה כ-210-310 מיליון ₪.

מדיניות הדיבידנד של החברה הנה חלוקת סכום שלא יפחת ממחצית הרווח הנקי בהתאם למדיניות לחברות ממשלתיות. מידרוג מניחה תשלום דיבידנד למדינה בגין רווחי 2021-2023 בהיקף של כ-400 מיליון ₪, וזאת בהתאם להערכות הנהלת החברה. לאחר שבשנת 2023 רשמה החברה קיטון בהון החוזר בהיקף של כ-1,900 מיליון ₪ עם קבלת מקדמות משמעותיות מלקוחות לקראת תום השנה, אנו מניחים כי בשנת 2024 תרשום החברה גידול בהון החוזר הן ברמת הסולו והן בחברות הבנות עם הגידול בהכנסות. להערכתנו קיימת תנודתיות חדה במימון צורכי ההון החוזר, לרבות היקף משמעותי של מקדמות מלקוחות. תרחיש הבסיס של מידרוג מניח כי החברה תממן את צרכי ההון החוזר הגבוהים בעיקר מתוך יתרות הנזילות הקיימות בחברה, וגיוס חוב בהיקף מסוים, הנו כתלות כאמור בהתנהגות צורכי ההון החוזר לאורך הרבעונים ובהיקף הרכישה הנוספת, ככל שזו תתבצע. תרחיש הבסיס של מידרוג מניח כי יחסי הכיסוי חוב ברוטו ל-EBITDA וחוב ברוטו ל- FFO ינועו סביב 2.1-2.6 ו-2.5-3.0 בהתאמה. כמו כן, כתוצאה מהרכישות (רכישת פירסון עבור כ-102 מיליון פאונד ו-PVP עבור כ-53.4 מיליון דולר בשנת 2022 ומימוש אופציית השותף באירונאוטיקס בשנת 2023 בהיקף של כ-487 מיליון ₪) והכרזות הדיבידנדים שבוצעו בשנים האחרונות ומהמשך צמיחה בפעילות, עלתה רמת המינוף של החברה, כפי שבא לידי ביטוי בשחיקה ביחס הון עצמי למאזן של 21.5% ליום ה-31 בדצמבר 2023, הנמוך לרמת הערכת האשראי הבסיסית לחברה, לעומת כ-23.8% וכ-27.3% לימים 31 בדצמבר 2022 וה-31 בדצמבר 2021, בהתאמה. להערכת מידרוג, רמת המינוף של החברה תשתפר במקצת ותנוע בין 24.0%-22.0% בשנת 2024.

צורכי הון חוזר גבוהים ותנודתיים מחייבים מהחברה נזילות גבוהה

פרופיל הנזילות של החברה בולט לטובה ומתבסס על יתרות נזילות בהיקפים משמעותיים המיועדים למימון תנודתיות חדה בצורכי ההון החוזר ולעסקאות מיזוגים ורכישות. ליום 31.12.2023 לחברה יתרות מזומנים ושווי מזומנים של כ-3.7 מיליארד ₪, רובן מושקעות בפיקדונות נושאי ריבית שבועית.

בנוסף, לוח הסילוקין של החוב פרוס בצורה נוחה יחסית. נכון ליום 31.12.2023 החוב ברמת הסולו הנו אג"ח בלבד ולחברה פירעונות של כ-243 מיליון ₪ בכל אחת מהשנים 2024, 2025 בהתאמה. לחברה גמישות פיננסית טובה, הנתמכת בנזילות חזקה כאמור ומדיניות שמירה על רמת נזילות של 800 מיליון ₪ לכל הפחות, תזרים תפעולי חזק ויתרת מסגרות אשראי פנויות ומחייבות בהיקף של כ- 1,000 מיליון ₪ .

לחברה מדיניות גידורים המשתנה מעת לעת. בהתאם לזאת, החברה עורכת גידור של שערי החליפין במטרה למתן במידת מה את החשיפה לתנודתיות. נכון ליום 31.12.2023 ולחברה מרווח מספק מאמות המידה הפיננסיות בקשר עם אגרות החוב שגייסה. אנו מניחים כי לאור גמישותה הפיננסית, רפאל תתמוך במידת הצורך מעת לעת בחברות בנות המציגות פרופיל פיננסי חלש. לרפאל מגוון מקורות מימון כאשר בשנת 2023 גייסה החברה נע"מ לא סחיר בהיקף של 500 מיליון ₪ לגשר על פערי התנודתיות בהון החוזר. מידרוג מעריכה כי מעמדה של החברה, לרבות היותה חברה ממשלתית בעלת חשיבות אסטרטגית, מקנה לה נגישות טובה לגורמים מממנים.

פירוט השיקולים הנוספים לדירוג

הערכת האשראי הבסיסית (BCA) גבוהה בנוטש אחד מהנגזר ממטריצת הדירוג לאחר שמידרוג הקנתה לחברה הטבה דירוגית בגין מעמדה העסקי הייחודי של החברה, בהשוואה למנפיקים אחרים, מעבר למשקלו במטריצת הדירוג, נוכח הדומיננטיות שלה כיצרנית הטילים המובילה והעיקרית בישראל ובין המובילות בעולם, המהווה מאגר ידע ומו"פ ייחודיים ואסטרטגיים בתחום הביטחוני וכן נוכח יכולותיה הטכנולוגיות הגבוהות וייחודיות. חוזק עסקי זה תורם ליציבות הכנסותיה לאורך זמן ומקנה נראות גבוהה לתזרימי המזומנים, ובכך תורם להפחתת סיכון האשראי.

ESG

לחברה חשיפה לסיכוני סייבר, העלולים לחשוף אותה לסיכונים אסטרטגיים, כספיים, תפעוליים ולסיכוני מוניטין. תקלה משמעותית בייצור החימושים באחד ממפעליה ו/או בציוד הנלווה עלולה לגרום לנפגעים ולנזק סביבתי. כמו כן, לאור מפעלי החברה מפעלים אסטרטגיים לביטחונה של מדינת ישראל, חשופה החברה לאיומים ביטחוניים ופעולות חבלה. החברה פועלת באופן שוטף לצמצום חשיפה זאת, בין היתר, באמצעות סיוע ביועצים חיצוניים וחוות דעת חיצוניות, אמצעים טכנולוגים מתקדמים ועוד.

החברה הנה חברה ממשלתית וקשורה גם בקשר עם הסכמים קיבוציים. כמו כן, החברה מתחרה בסביבה תחרותית מאוד מבחינת איתור, גיוס ושימור כוח אדם איכותי. להערכת מידרוג חשיפת רפאל לסיכונים אלו אינה מהותית. אנו מעריכים כי סיכון הממשל התאגידי בחברה הינו נמוך. החברה מנהלת מדיניות פיננסית יציבה, הכוללת שמירה על רמות נזילות מספקות.

Image-by-Freepik

Image-by-Freepik