התחזיות לגבי צמיחת הכלכלה האמריקאית ב-2024 התעדכנו כלפי מעלה באופן חזק מאז תחילת השנה באופן שהעלה את השאלה האם הכלכלה האמריקאית תמשיך להפתיע לטובה ובאופן חזק גם בעתיד.

קונצנזוס החזאים צופה כעת צמיחה של 2.4% השנה בארה"ב, בעוד שבתחילת 2024 החזאים העריכו כי הצמיחה תעמוד על 1.3% בלבד. תוספת המשרות ברבעון הראשון הפתיעה כלפי מעלה את תחזית הקונצנזוס, כשבינואר ובמרץ תוספת המשרות עקפה את כל התחזיות בשוק ובפברואר תוספת המשרות הפתיעה לטובה 75 מתוך 76 חזאים. ההוצאה הפרטית הריאלית (לאחר ניכוי עונתיות) רשמה ברבעון הראשון צמיחה חודשית ממוצעת חזקה יותר מאשר הממוצע בעשור שלפני הקורונה.

הנתונים החזקים (ומעבר לציפיות) העלו הסברים וספקולציות שונות מדוע הכלכלה הפתיעה לטובה.

בין ההסברים ניתן למצוא אמירות כמו התנתקות הקשר שבין הריבית לכלכלה, מצב חזק יחסית של מאזני משקי הבית והחברות, או אמירות שהשפעת הריבית הגבוהה תגיע באיחור.

אולם להערכתנו ישנם גורמים אחרים, פחות "טריוויאליים", שתרמו לפעילות הכלכלית החזקה בארה"ב. במאמר זה נציין 3 גורמים עיקריים ונציג מה הצפי לגביהם בתקופה הקרובה:

א. גורם ראשון- מזג אוויר חם יחסית לתקופת החורף תמך בצריכה ובפעילות כלכלית חזקה יחסית לעונתיות.

באופן ממוצע החודשים הקרים יחסית בארה"ב (כל המדינות כממוצע) הם נובמבר עד פברואר בכל שנה.

במהלך התקופה האחרונה נרשמה בארה"ב טמפרטורה ממוצעת של מעט יותר מ-4 מעלות צלזיוס על פני חודשים אלו- הטמפרטורה הגבוהה (או יותר נכון -הפחות קרה) לתקופה זו מאז 99-00. יתר על כן בחודשים מסוימים הטמפרטורה היחסית ל"רגיל בעונה" הייתה גבוהה במיוחד ושברה שיאים של המדידות הקיימות בעשורים האחרונים, כמו בדצמבר 23 (שיא לדצמבר של העשורים האחרונים), או בפברואר 24 (השני בגובהו לפברואר).

מזג האוויר החם יחסית השפיע לטובה על הפעילות הכלכלית וגרם להפתעות חיוביות בנתונים.

ההיגיון אומר כי ככל שהחורף פחות קר - הצרכנים יטו לבלות ולצרוך יותר והפעילות הכלכלית, לפחות בחלק מהמגזרים, תהיה חזקה יותר. החלטנו לבחון האם הערכה זו גם מתממשת בנתונים עצמם.

לצורך כך בחנו את שיעור השינוי בכל חודש בהוצאה לצריכה פרטית במונחים ריאליים ובניכוי העונתיות הרגיל.

בכדי לבצע השוואה נכונה ומדויקת עוד יותר בחנו את הפער שבין השינוי בהוצאה הריאלית בכל חודש ספציפי (בניכוי עונתיות) מול השינוי החציוני בעשור החולף לאותו חודש ספציפי.

נתונים אלו השווינו לניתוח דומה לגבי הטמפרטורה, כלומר לפער שבין הטמפרטורה בכל חודש ספציפי לעומת החציון ההיסטורי של הטמפרטורה לחודש זה.

באופן זה ההשוואה מאפשרת לבחון בכל חודש ספציפי את הקשר שבין טמפרטורה חריגה מהעונתיות ובין צריכה חריגה מהעונתיות.

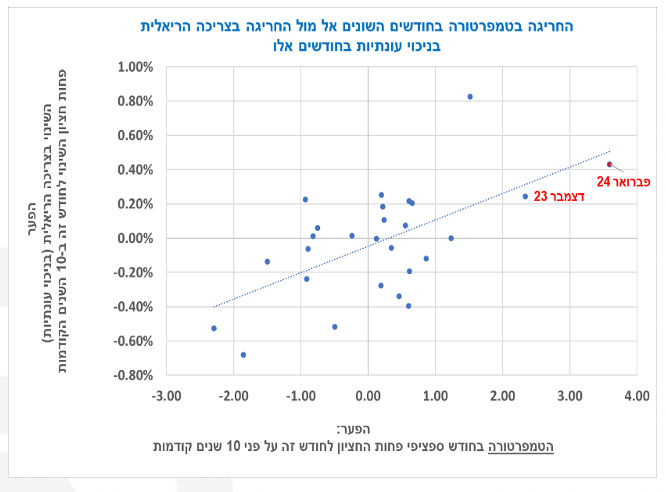

כפי שניתן לראות בגרף שמשמאל הקשר בין חריגה בטמפרטורה וחריגה בצריכה הינו קשר חיובי ובולט מאוד.

בחודשים דצמבר 23 ופברואר 24 שבהם נרשמה טמפרטורה גבוהה ביחס לעונתיות השינוי בצריכה הריאלית היה חזק באופן חד מהשינוי החציוני לחודש זה, כלומר הצריכה השתנתה באופן חזק יחסית.

כשהחורף היה חם יחסית -הצרכן האמריקאי פשוט בילה יותר וצרך יותר.

אינדיקציה נוספת לכך ומהכיוון ההפוך היא ינואר האחרון. חודש זה היה חריג בכך שהטמפרטורה בו הייתה דווקא נמוכה יותר ביחס לחודשי ינואר בעשור הקודם.

במקביל לכך הצריכה הריאלית בינואר אכן רשמה ירידה של 0.32%- ובכך הייתה חריגה לרעה לעומת השינוי החציוני בינואר בעשור החולף שעמד על עלייה של 0.2% בצריכה הריאלית.

למזג אוויר חם מהרגיל יש יותר השפעה על חודשי החורף ופחות השפעה על יתר החודשים.

לכאורה ניתן לטעון כי בשל התחממות כדור הארץ מזג האוויר החם יחסית יתמוך בכלכלה ובצריכה באופן עקבי גם בחודשים הבאים.

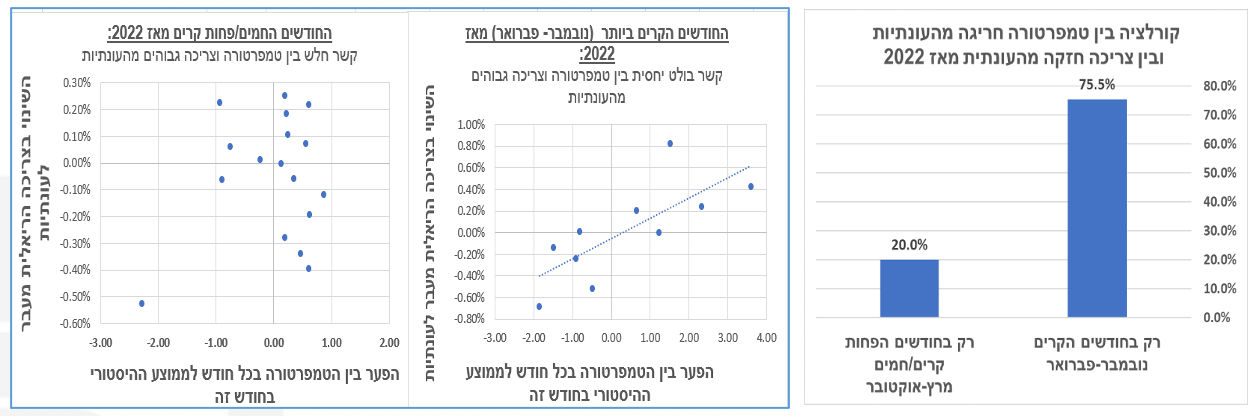

אולם ההיגיון אומר כי יש הבדל בהשפעה של החריגה בטמפרטורה על הצריכה בחודשים המאוד קרים (נובמבר עד פברואר) ובין ההשפעה של החריגה בטמפרטורה בחודשים שבמילא פחות קרים/חמים (מרץ עד אוקטובר).

בחנו עניין זה על ידי בחינת הקשר שבין חריגות בטמפרטורה וחריגות בצמיחה מאז תחילת 2022 רק בחודשי החורף (נובמבר-פברואר), לעומת הקשר ביתר החודשים.

המסקנה הייתה ברורה:

הקורלציה בין מזג אוויר חריג לצריכה חריגה בחודשים הקרים חזקה משמעותית מהקורלציה ביתר החודשים.

כלומר, השפעה של טמפרטורה גבוהה מהרגיל על צריכה חזקה מהעונתיות בולטת בחודשים הקרים ומתמתנת משמעותית ביתר החודשים. אמירה זו נכונה גם כאשר בוחנים את הקורלציה מאז 2017, אם כי תקופת הקורונה (וההתאוששות ממנה) יצרה כמובן "רעשים" במהלך תקופה זו.

מסקנה זו היא די הגיונית. סביר להניח כי כל עלייה של מעלה אחת פחות תשפיע על הצריכה בחודשים הלא קרים /החמים בלאו הכי.

כלומר ובמבט לחודשי האביב/ הקיץ: גם אם החודשים הבאים יהיו בממוצע חמים מהעונתיות לתקופה (או להפך) – ההשפעה של מזג האוויר על הצריכה תהיה פחות בולטת.

ב. גורם שני- עודף החיסכון הצבור בידי הצרכנים על רקע משבר הקורונה מוצה , עניין שימתן את קצב הצריכה בעתיד.

משבר הקורונה גרם להצטברות חדה של חסכונות בקרב הצרכן האמריקאי. הזרמות הכספים והסיוע הפיננסי למשקי הבית לצד החולשה בהוצאות הצרכנים בשל מגבלות , בידודים וסגירות עסקים הביאו להצטברות של חסכונות עודפים.

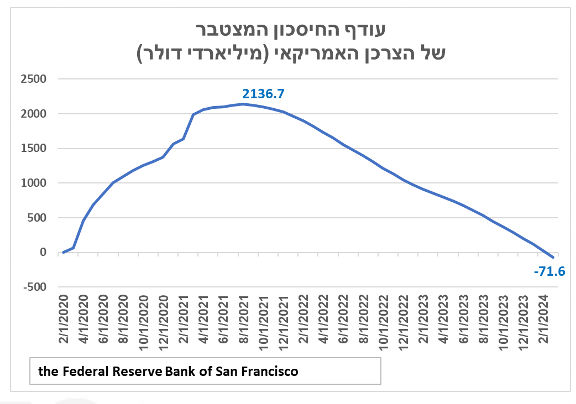

הפד מחשב את עודף החסכונות בכל חודש בהשוואה לרמת החיסכון הנגזרת לפי המגמה לפני משבר הקורונה.

לפי החישובים של הפד נרשם חיסכון עודף בכל חודש מאז מרץ 2020 ועד לאוגוסט 2021, כך שעודף החיסכון המצטבר עמד על כ-2.1 טריליון דולר באוגוסט 2021. מדובר בהיקף עצום של חסכונות שהיווה כ-9% משווי התוצר השנתי של כלכלת ארה"ב אז. לאחר אוגוסט 21 החלה (לפי חישובי הפד) ירידה בעודף החיסכון בתהליך שארך זמן ממושך יחסית. השימוש בעודף החיסכון המצטבר תמך בצריכה ובחוזקת הכלכלה האמריקאית, אולם המצב השתנה לאחרונה.

באומדן האחרון שפרסם הפד עלה כי "ההר העצום" של עודף החיסכון הגיע למיצוי לראשונה במרץ 2024, כלומר עודף החיסכון הפך לשלילי. נסייג ונאמר כי חישוב עודף החיסכון איננו טריוויאלי ועשוי להשתנות באופן ניכר לפי אופן החישוב שלו.

בכל זאת ,ולפחות לפי האומדן של שלוחת הפד בסאן פרנסיסקו, גורם חשוב שתמך בצרכן האמריקאי כבר מוצה.

מה במבט לעתיד?

הצריכה הפרטית בארה"ב מושפעת כמובן מגורמים רבים ולא רק מהחיסכון הצבור ,אך המגמות השונות תומכות בהערכה כי ההתרחבות בצריכה תימשך בשיעורים מתונים יותר בעתיד.

ראשית נציין כי שיעור החיסכון החודשי כאחוז מההכנסה הפנויה עומד על 3.2%, שפל מאז אוקטובר 2022 וכמחצית משיעור החיסכון הממוצע בעשור שלפני משבר הקורונה.

כלומר גם ברמה החודשית השוטפת - יש פחות מרווח לצמצום חיסכון והגדלת צריכה בהשוואה לעבר.

בנוסף נציין כי קיימים דיווחים שונים על ירידה בדרישות להלוואות מצד הצרכנים, עניין שצפוי למתן את היקף ההלוואות הצרכניות בעתיד ובכך למתן את קצב הגידול בצריכה.

לגבי שוק העבודה מעניין לציין כי בחודש אפריל תוספת המשרות עמדה על 175 אלף בלבד, נמוך יותר מכל אחד מ-5 החודשים הקודמים.

לא ניתן כמובן ללמוד על מגמה מנתון בודד , אולם גם מדדים צופי עתיד כמו רכיבי התעסוקה בסקרי ה-ISM , או כוונות המעסיקים לגייס עובדים בסקרי הפד האזורים מצביעים לאחרונה על חולשה.

כמו כן, למרות שהשכר בארה"ב עדיין עולה בקצב גבוה קיימת התמתנות ניכרת בקצב השנתי של עליית השכר לאחרונה. בצד החיובי נציין כי עליית מחירי הדירות והמניות יצרו אפקט עושר בקרב הצרכן האמריקאי ורמת החוב הפרטי ביחס לתוצר נמוכה יחסית להיסטוריה.

בשורה התחתונה מיצוי החיסכון העודף מתקופת הקורונה, לצד התמתנות בשוק העבודה ושיעור חיסכון נמוך תומכים בהערכה כי תירשם האטה בקצב ההתרחבות של הצריכה הפרטית, עניין שימתן את קצב הצמיחה ברבעונים הבאים (באופן ממוצע) לעומת המגמה בשנה החולפת.

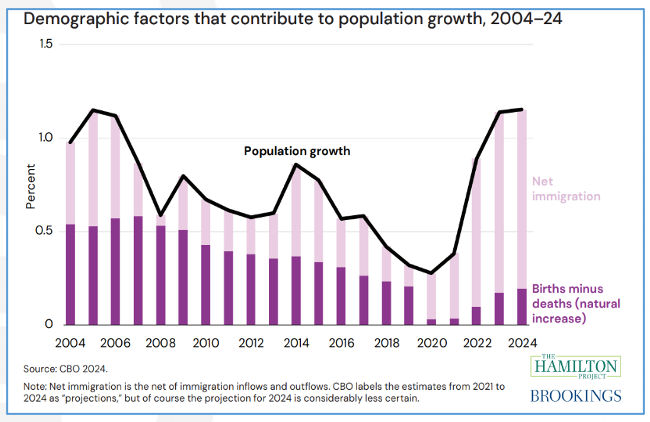

ג. הגורם השלישי- הגירה חזקה במיוחד לארה"ב תמכה בשוק העבודה ובכלכלה.

ההגירה צפויה להמשיך להיות חזקה ב-2024, אך לפי ההערכות היא ככל הנראה לא "תעלה מדרגה" לעומת היקף ההגירה ב- 2023. במבט ל-2025 קיימת אי וודאות בנושא, על רקע הזהות של הנשיא האמריקאי והרכב הקונגרס הבא.

ההגירה לארה"ב בשנים האחרונות הייתה חזקה במיוחד כשבמהלך השנים 2023- 2021 הייתה הגירה כוללת של כ- 7 מיליון מהגרים. עניין זה תרם מאוד לכלכלה האמריקאית. כך למשל תוספת המשרות הממוצעת ב-2023 עמדה על 251 אלף לחודש, הרבה מעבר להערכות נגיד הפד לתוספת משרות טבעית של כ-100 אלף לחודש במצב של כלכלה מאוזנת.

נראה כי חלק מהחוזקה המפתיעה של הצריכה הפרטית והכלכלה מאז 2022 הושפע מההגירה והנושא נידון בהרחבה בפרוטוקול ישיבת הפד במרץ האחרון.

במבט ל-2024 ה-CBO (משרד התקציבים של הקונגרס) צופה כי השנה יכנסו כ- 3 מיליון מהגרים לארה"ב. מדובר בהיקף גבוה יחסית, שיתמוך בצמיחה, אך לא גבוה יותר מהאומדן לגבי היקף ההגירה שהיה ב-2023 (3.3 מיליון).

מה ההשפעה על הגידול באוכלוסיית ארה"ב?

לפי מחקר של The Brookings Institution and The Hamilton Project אוכלוסיית ארה"ב צפויה לגדול ב-2024 בעיקר בשל ההגירה.

שיעור הגידול באוכלוסייה יהיה גבוה באופן מזערי בהשוואה ל-2023, כלומר עליית המדרגה תהיה מתונה בהשוואה לעליית המדרגה הניכרת יותר שנרשמה בין 2022 ל-2023.

פוטנציאל ההפתעה לטובה בצמיחה בשל ההגירה עדיין קיים, אך נראה כי הוא מתון בהשוואה לשנה החולפת. יתר על כן במבט ל-2025 וצפונה קיימת אי וודאות בהקשר זה על רקע אי הוודאות לגבי זהות הנשיא הבא והמדיניות שתנקוט בעתיד ממשלת ארה"ב לגבי ההגירה.

נסייג ונאמר כי האומדנים לגבי היקף ההגירה הינם אומדנים בלבד ובעבר אף היו עדכונים חדים כלפי מעלה באומדנים אלו.

בשורה התחתונה איננו צופים מיתון בארה"ב, אך גורמים שונים "מחוץ לקופסא" ובהם טמפרטורה פחות קרה בחורף האחרון, עודף חסכונות מתקופת הקורונה והגירה חזקה במיוחד השפיעו באופן ניכר ומפתיע על חוזקת הכלכלה האמריקאית .

אנו צופים כי ההשפעה של גורמים אלו תקטן/תתאפס בעתיד.

באם הערכה זו תתממש יהיה בכך גורם נוסף שיתמוך בהפחתת ריבית בארה"ב בהמשך השנה.

שמואל קצביאן, צילום: עזרא לוי

שמואל קצביאן, צילום: עזרא לוי