ישראל

קצב ההתאוששות מתמתן

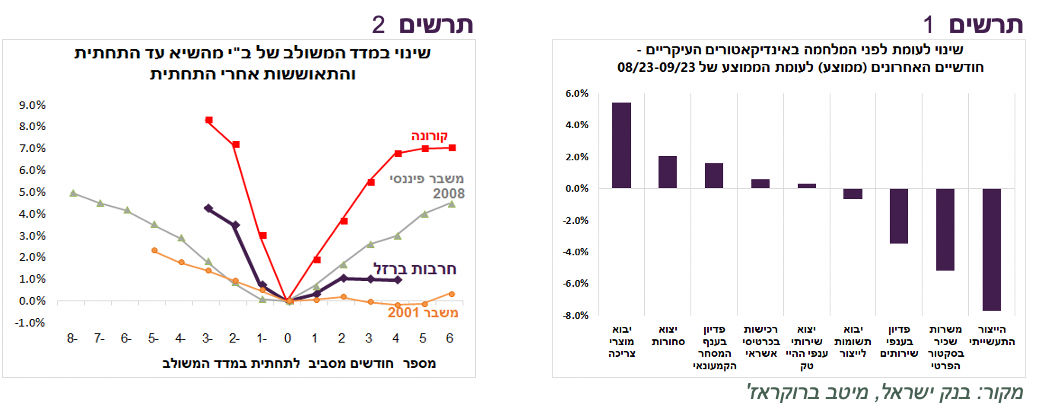

לפי המדד המשולב, שנותר כמעט ללא שינוי בחודשיים האחרונים, מומנטום ההתאוששות במשק הואט או נבלם. בהשוואה למשברים שהיו בעבר בישראל העלייה במדד המשולב נעצרה מוקדם וברמה נמוכה (תרשים 2).

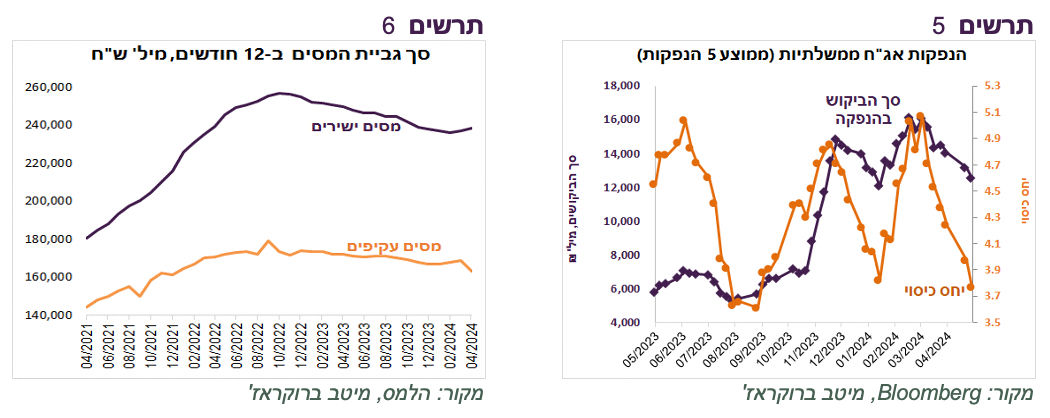

אולם, התמונה לא אחידה. האינדיקאטורים בתחום הצריכה, במיוחד צריכת המוצרים, ממשיכים להשתפר וכבר הגיעו מעל הרמה לפני המלחמה (תרשים 1). ביטחון הצרכנים התחזק כפי שבא לידי ביטוי במדד אמון הצרכנים שחזר באפריל לרמה שהייתה לפני המלחמה. במיוחד עלו הציפיות לשינויים במצב הכלכלי של משקי הבית והכוונות לבצע רכישות גדולות (תרשים 4).

גם יצוא הסחורות עלה מעל הרמה לפני המלחמה. לעומת זאת, נמצאת בפיגור ההתאוששות באינדיקאטורים שקשורים לייצור התעשייתי, ענף הבנייה והפדיון בענפי השירותים (תרשים 1). המלחמה לא השאירה סימנים ברורים בנתוני יצוא שירותי ההיי טק. בחודשים אוקטובר-פברואר הוא נותר דומה לחמישת החודשים שקדמו למלחמה.

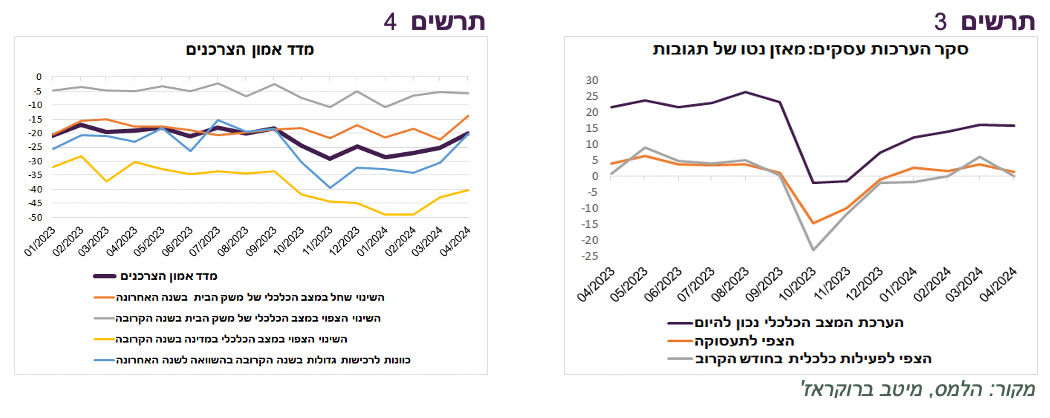

עדות נוספת להתמתנות בקצב ההתאוששות ניתן למצוא בסקר העסקים של הלמ"ס. ההערכה למצב הנוכחי של העסק הייתה אומנם חיובית, אך גם בה באפריל ההתאוששות נעצרה ברמה נמוכה יותר מאשר לפני המלחמה. כמו כן, נרשמה ירידה בצפי לפעילות בחודש הקרוב (תרשים 3).

למרות הגידול בגביית המיסים, הגירעון ממשיך להתרחב

הגירעון הממשלתי עלה באפריל מ-6.2% ל-7% תמ"ג:

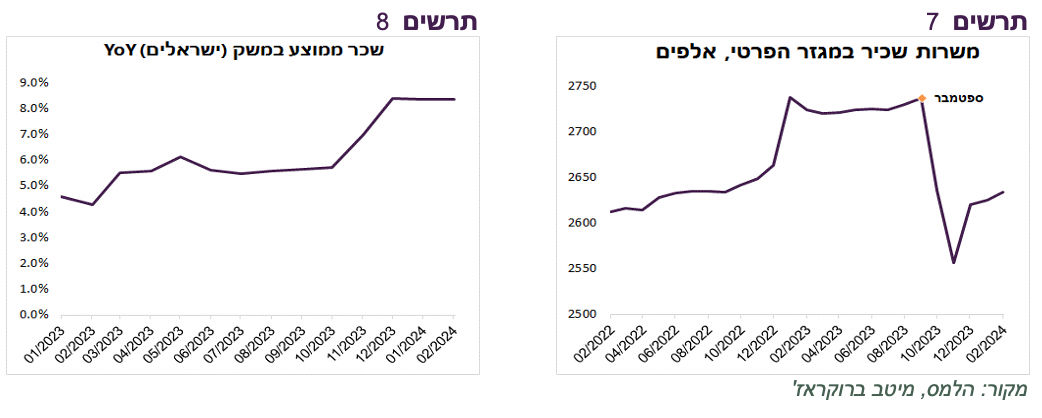

בצד ההכנסות התמונה דווקא משתפרת. המיסים הישירים (מצטבר 12 חודשים) חזרו לגדול. גם במיסים העקיפים ניכרת מגמה חיובית ואלמלא דחיית תשלומי המיסים באפריל בגלל החגים בסך של כמעט 5 מיליארד ₪, גם המיסים העקיפים היו גדלים (תרשים 6). יחד עם זאת, צריכים לזכור שעלייה בגביית המיסים מתבססת על הגידול החד בהוצאות הממשלה שמדרבן ביקושים ומגדיל הכנסות ממיסים.

בעיית הגירעון נמצאת בצד ההוצאות. הגידול בהוצאות המשרדים מתחילת השנה עומד על 35.8% לעומת הגידול מתוכנן של 12.9% בכל שנת 2024. בנטרול הוצאות המלחמה, הגידול היה 11.7% לעומת קצב של 4.9% המתוכנן בתקציב. משרד האוצר מדווח שלקראת הרבעון האחרון צפויה ירידה מתוכננת בהוצאות. אולם, די ברור שכל עוד המלחמה נמשכת הוודאות של התוכניות נמוכה.

משרד האוצר חושש שהגירעון עומד להיות השנה גבוה מהמתוכנן (6.6%). לכן, לפי הדיווחים, התחילו באוצר לבחון צעדי התאמה שיבוצעו בקרוב.

ב-4 החודשים הראשונים של השנה משרד האוצר גייס ברוטו בשוק המקומי כ-20 מיליארד ₪ בחודש בממוצע (כולל החלף). על פי התקציב המתוכנן, ובהתחשב בעודף הגיוסים בחו"ל הקצב הממוצע עד סוף השנה צפוי לרדת לכ-17 מיליארד ש"ח, ומבחינת גיוסי נטו הוא אמור לרדת מכ-13 ל-8 מיליארד ₪ בחודש. יחס כיסוי ממוצע (ללא ממק"צ) בהנפקות ירד האחרונות מתחת ל-4, נמוך מהממוצע של השנה האחרונה וחמש השנים האחרונות (תרשים 5).

לא בטוח שיש באמת האצה בעליית השכר

בחודש פברואר היו עדיין חסרות במגזר הפרטי כ-100 אלף משרות (כ-4%) לעומת כמות המשרות לפני המלחמה (תרשים 7). זה לא הפריע להאצה בקצב הגידול השנתי בשכר הממוצע במשק ל-9.2% לעומת 5.6% שהיה בספטמבר (תרשים 8). די מוזר שדווקא בזמן המלחמה תוך כדי אובדן משרות ותת פעילות בענפים רבים נוצרים לחצים לעליית השכר כמעט בכל הענפים. הסיבה לעלייה בשכר הממוצע תוך ירידה בכמות המשרות יכולה להיות קשורה לפיטורי העובדים בעלי שכר נמוך. אולם, שיעור המשרות שירדו בענפים בעלי שכר נמוך וגבוה היה דומה.

יתכן שלא מדובר באמת בהאצה בעליית השכר, אלא בתשלומים לעובדים שהיו במילואים שעוברים דרך תלושי המשכורת. תשלומים אלה גבוהים משמעותית מהשכר הרגיל ונרשמים כשכר רגיל בנתוני השכר של ביטוח לאומי אותם מדווחים בהלמ"ס.

דבר שיכול להעיד על כך הוא שמספר שעות העבודה הממוצע לשבוע ברבעון הראשון של 2024 היה נמוך בכ-3% מאשר ברבעון המקביל ב-2023. כתוצאה מזה, שיעור העלייה השנתי של השכר השעתי הממוצע הגיע לכ-15%, מה שלא נשמע סביר אם הנתונים היו כוללים רק שכר רגיל.

מבחינת יצירת לחצי ביקוש לעליית המחירים אין הבדל בין האם העובדים קיבלו כספים בגין מילואים או בגין עבודה. אולם, מבחינת המעסיקים תשלומי המילואים לא מגדילים עלויות. דווקא ירידה זמנית בכמות העובדים בדרך כלל משפרת פריון ומסייעת לרסן עליות מחירים.

סיכון האינפלציה עלה, ציפיות האינפלציה ירדו

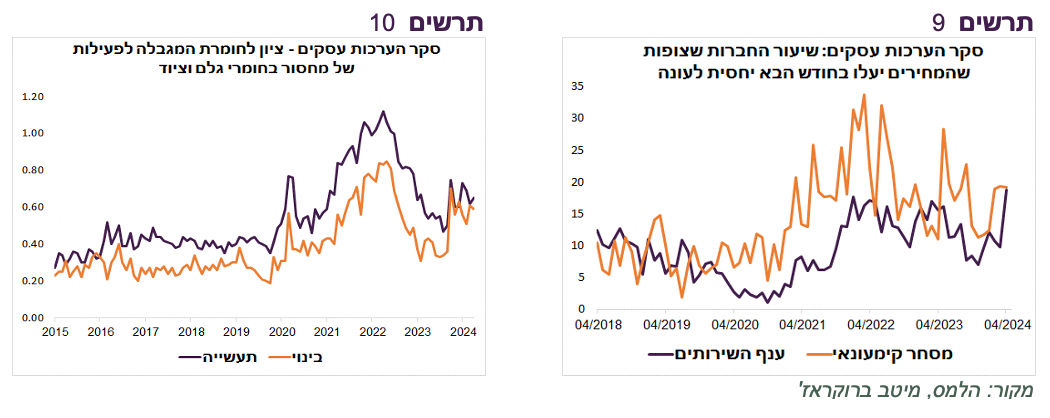

סקר העסקים של הלמ"ס הראה שבינתיים, למרות הדיווחים על חרמות על ישראל, העסקים בענף התעשייה והבנייה לא דיווחו בחודש האחרון על החמרה במחסור בציוד וחומרי הגלם מעבר לקשיים שנוצרו עם תחילת המלחמה (תרשים 10).

אולם, יותר עסקים בענף המסחר הקמעונאי ובמיוחד בענף השירותים צופים עלייה גבוהה יחסית לעונה במחירי המכירה שלהם בחודש מאי (תרשים 9).

נציין גם שבמתחילת החודש שוב חלה עלייה של כ-15% במדד מחירי התובלה ימית בעולם ובחלק מהסחורות החקלאיות.

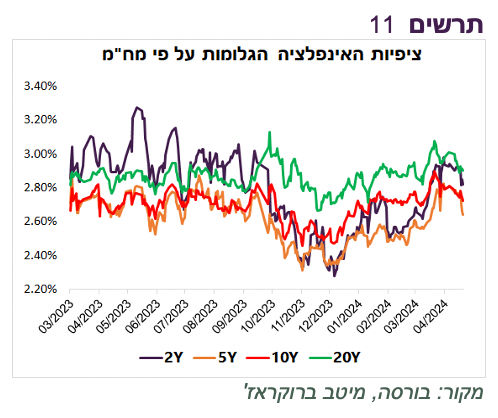

למרות שהנתונים מעידים שסיכון האינפלציה עלול להתגבר, ציפיות האינפלציה הגלומות בשוק האג"ח ירדו לאחרונה בכל הטווחים. הן נעות בין כ-2.8%-2.9% בטווחים הקצרים, בדומה לתחזית האינפלציה שלנו, לבין כ-2.6% בבינוניים וב-2.7% בארוכים (תרשים 11) .

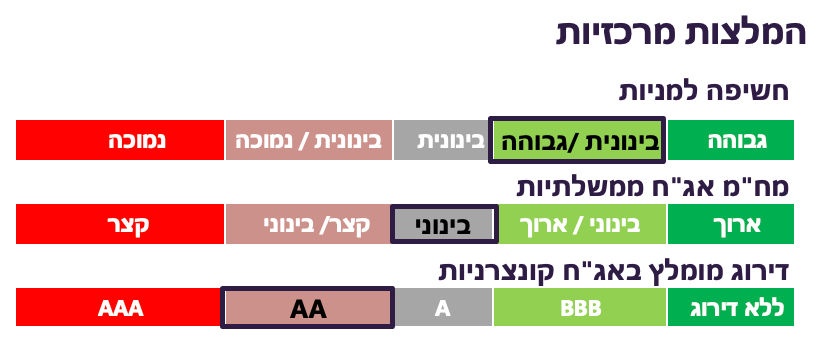

שורה תחתונה: אנחנו ממליצים על מח"מ בינוני באפיק הממשלתי.

הסיכונים לא מגולמים מספיק בשווקים

הסיכונים לשוק המקומי עלו:

האירועים האחרונים מגבירים רמת הסיכון הגיאופוליטי והמלחמתי.

לפי המדד המשולב והסקרים העסקיים, למעט הצריכה הפרטית, ההתאוששות בכלכלה מתמתנת. חלקה, במיוחד הצריכה הפרטית, מתבססת במידה לא מבוטלת על הגידול בגירעון הממשלתי. שימוש בגירעון להנעת פעילות בכלכלה נפוץ ומקובל, אך משמש רק כזרז שאחריו המשק צריך לקבל האצה מכוחות עצמו. הבעיה היא, שבמצב של המשך המלחמה הכלכלה תתקשה לפתח מנועי צמיחה עצמאים ללא תמיכת הממשלה. אם הממשלה לא תוכל להרחיב את הגירעון יותר או אף תצטרך לצמצמו, הפעילות הכלכלית עלולה מייד להיפגע.

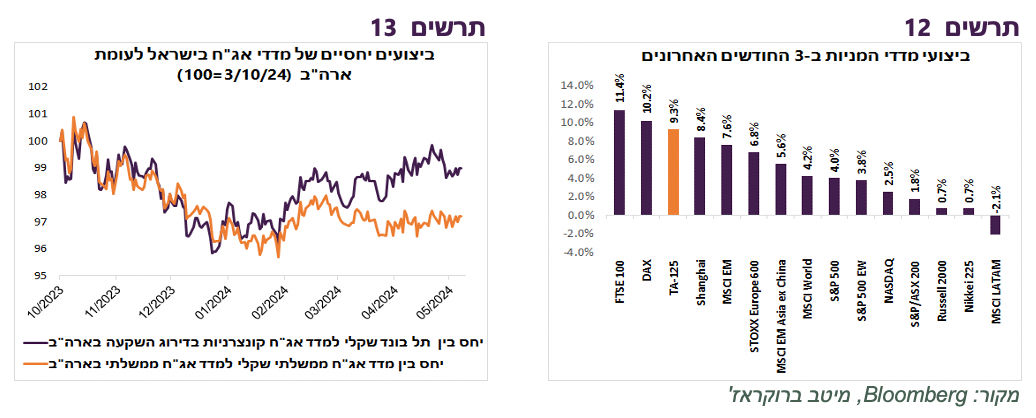

בשלושת החודשים האחרונים מדד ת"א 125 עלה ב-9.3% כמעט בשיעור הגבוה ביותר מבין מדדי המניות העיקריים ( תרשים 12). אפילו מתחילת המלחמה השוק המקומי לא נמצא בפיגור גדול שמשקף עליית הסיכונים בישראל.

מתחילת השנה מדדי האג"ח הקונצרניות והממשלתיות בישראל השיגו תשואה עודפת על פני המדדים המקבילים האמריקאים (תרשים 13).

המרווחים באפיק הקונצרני בישראל נמצאים ברמה הנמוכה ביותר של השנה האחרונה (תרשים 14-15).

שורה תחתונה: להערכתנו, הסיכונים לא מגולמים במידה מספיקה בשווקים בישראלים, במיוחד באפיקי הסיכון.

עולם

הנתונים הכלכליים באירופה משתפרים

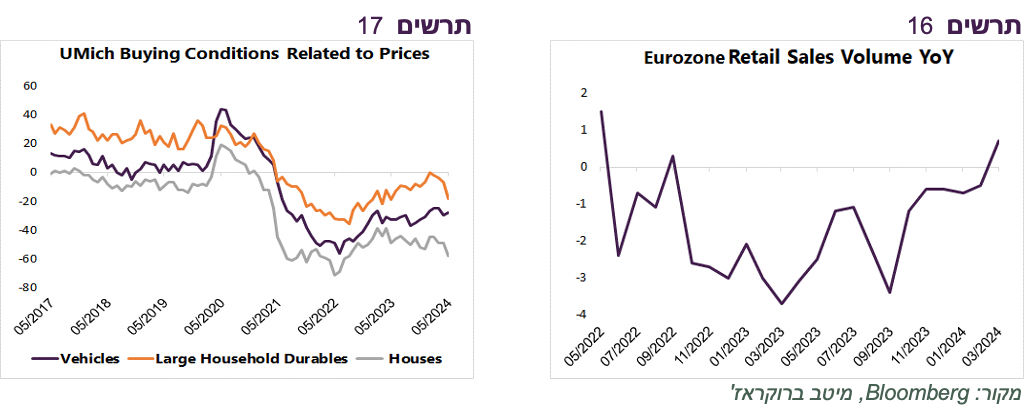

החדשות באירופה המשיכו להיות חיוביות. כמו בגוש האירו, גם בבריטניה נרשמה צמיחה חיובית אחרי שני רבעונים של צמיחה שלילית. באירופה חל שיפור במכירות הקמעונאיות וקצב הגידול השנתי שלהן הפך לחיובי (תרשים 16). מדד מנהלי הרכש הכולל עלה באפריל לרמה הגבוהה מאז אמצע 2023.

סימני לחצי האינפלציה בארה"ב, למרות נתונים כלכליים חלשים

בארה"ב התפרסם מדד הסנטימנט הצרכני של אוניברסיטת מישיגן שירד במפתיע. כעיקרון, מדד זה די תנודתי ולא צריכים לייחס לתנודות החודשיות שלו חשיבות מיוחדת. אולם, חשוב לציין שהסיבה העיקרית לירידה במדד היו ציפיות לעליות מחירים. הציפיות לאינפלציה בשנה הקרובה עלו מ-3.2% ל-3.5%, הגבוהות מאז נובמבר 2023. הצרכנים מציינים הרעה בתנאי קנייה של הבתים ומוצרי בני קיימא גדולים שקשורה לעליית המחירים (תרשים 17).

נציין גם שהגידול בהלוואות בכרטיסי אשראי בארה"ב בחודש מרץ היה אפסי, הנמוך ביותר מאז אפריל 2021.

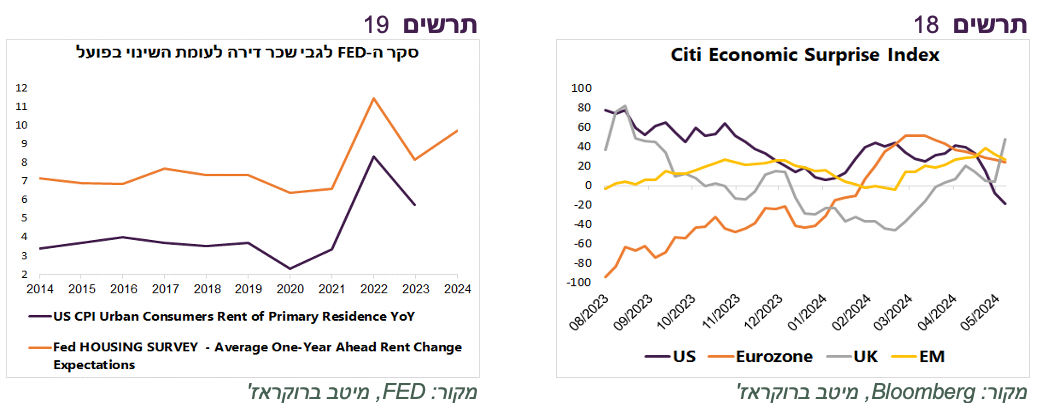

נתון אינפלציוני נוסף בארה"ב התקבל מסקר הנדל"ן בקרב משקי הבית של ה-FED. שוכרי הדירות מדווחים על המשך ירידה בסיכוי שלהם לקנות דירה ועל עלייה בקושי לקבל משכנתא. מאז 2019 ירד הסיכוי לקנות דירה, כפי שהם מעריכים אותו, מ-52% ל-40%.

כתוצאה מזה, הביקוש לדירות להשכרה עולה. השוכרים צופים ששכר הדירה הממוצע יעלה בשנה הקרובה ב-9.7% לעומת ציפיות לעלייה של 8.2% לפני שנה. כפי שניתן לראות בתרשים 19, לסקר זה הייתה בעשור האחרון יכולת לא רעה לזהות שינויים עתידיים בשכר הדירה. אם הסקר צודק, יהיה קשה להשיג יעד האינפלציה של ה-FED כאשר בסעיף הכי "כבד" במדד המחירים מתייקרים.

התנאים באירופה אמורים לתמוך בשווקים יותר מאשר בארה"ב

היחלשות בנתונים הכלכליים בארה"ב, לעומת שיפור במדינות האחרות, באה לידי ביטוי במדד ההפתעות בנתונים הכלכליים של Citi שירד לאחרונה בחדות בארה"ב והשתפר או נותר יציב באירופה, בבריטניה ובשווקים המתפתחים (תרשים 18).

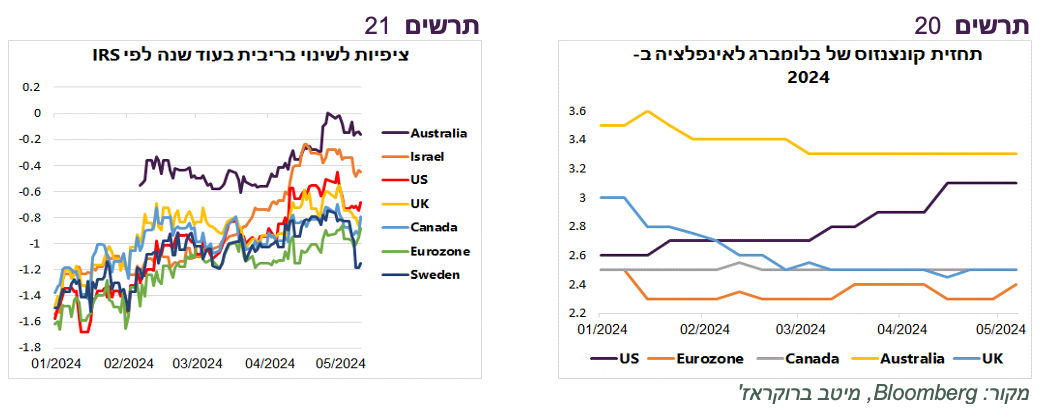

גם בחזית האינפלציה ההתפתחויות בארה"ב נבדלות לרעה בהשוואה למדינות האחרות. מדד הפתעות האינפלציוניות של Citi בארה"ב עלה באפריל לרמה הגבוהה מאז 2022. קונצנזוס התחזיות לאינפלציה לשנת 2024 של הכלכלנים בבלומברג לארה"ב עלה מתחילת השנה מ-2.6% ל-3.1%, כאשר במדינות האחרות התחזית ירדה או נשארה ללא שינוי (תרשים 20).

בעקבות הירידה באינפלציה, מגולמת בשווקים הורדת ריבית חזקה יותר באירופה ובבריטניה מאשר בארה"ב (תרשים 21). שבדיה כבר הורידה את הריבית בשבוע שעבר מ-4% ל-3.75% למרות שהאינפלציה בה עדיין ברמה של כ-4% והאינפלציה ללא אנרגיה ברמה של כ-3%. לעומת זאת, נגידי ה-FED הדגישו לאחרונה שהם לא רואים הורדת ריבית בקרוב.

שיפור בכלכלות האירופאיות על רקע המשך התמתנות באינפלציה והורדת הריבית צפויים ליצור תנאים תומכים יותר לשווקים בפרט בשוק המניות מאשר בארה"ב שבה קיים סיכון מסוים לסטגפלציה. אנחנו לא חושבים שלמצב של סטגפלציה בארה"ב יש סיכוי גבוה להתממש, אך הנזק שלו לכלכלה ולשווקים עלול להיות גבוה. בכך, לשווקים באירופה קיים כעת יתרון על פני ארה"ב.

שורה תחתונה: אנו ממליצים באפיק המנייתי על הגדלת משקל באירופה ובאנגליה על חשבון ארה"ב.

שימוש עסקי ב-AI לא מתרחב

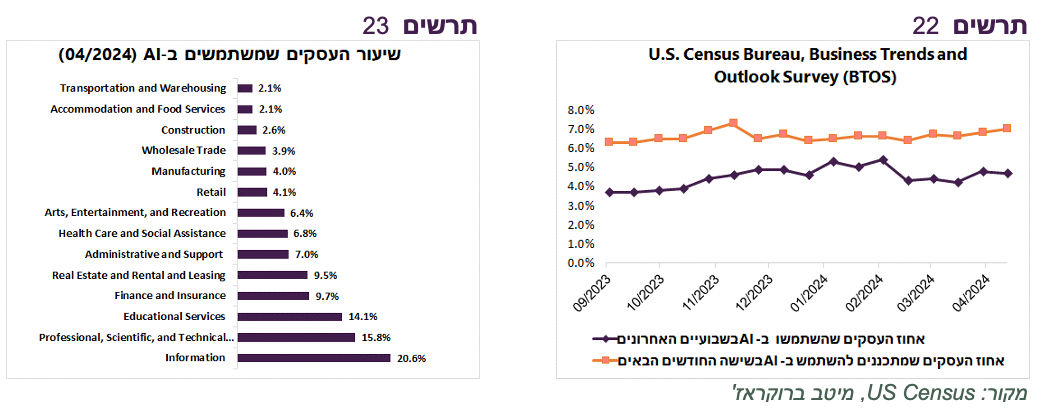

לפי הסקר הדו-שבועי של הלשכה לסטטיסטיקה האמריקאית, מהפכת ה-AI בעסקים לא מתרחבת. שיעור העסקים שמשתמשים ב-AI כמעט לא השתנה מאז ספטמבר אשתקד כאשר התחילו לשאול את השאלה בסקר. שיעור המשתמשים נע סביב 4% מכלל העסקים. גם הציפיות לשימוש עתידי כמעט לא עלו (תרשים 22). קיימים פערים גדולים בשימוש בין הענפים. הענפים ששיעור השימוש הנו הגבוה ביותר הם ענפי המידע (כנראה בעיקר ענף הטכנולוגיה), השירותים המקצועיים המדעים והטכניים, הפיננסיים וענף פעילויות הנדל"ן (תרשים 23).

אם הסקר משקף נאמנה את המציאות, כנראה שהטכנולוגיה עדיין לא הבשילה לשימוש רחב. "ההייפ" של AI עשוי לחלוף עד שיתפתחו טכנולוגיות בתחום שיכולות להיכנס לשימוש ככלי שמעלה פריון ולא רק כגימיק. כמובן שיהיו לכך השלכות גם בשווקים.

מהפכה ב AIי ? צילום: Photo-Vinnstock-Dreamstime.com

מהפכה ב AIי ? צילום: Photo-Vinnstock-Dreamstime.com