בחודשים מרץ עד מאי 2023 קרסו שלושה בנקים אמריקאים, לאחר שחוו בפרק זמן קצר משיכות של פיקדונות בהיקפים חסרי תקדים.

קריסת הבנקים הייתה אירוע הכשל המשמעותי במערכת העולמית מאז המשבר הפיננסי הגלובלי בשנת 2008 והיא העמידה למבחן את הרגולציה הבנקאית שעוגנה בעקבות אותו משבר.

אירועים אלו מוכיחים פעם נוספת את החשיבות של פיקוח יציבותי שמרני ואפקטיבי על גופים המקבלים פיקדונות ומעמידים מהם אשראי.

הפיקוח על הבנקים למד את פרטי האירועים ואת התגובות הרגולטוריות להן בעולם ובחן אילו לקחים יכולים להיות רלוונטיים למערכת הישראלית. בכוונת הפיקוח על הבנקים ליישם את הלקחים שנלמדו.

השתלשלות האירועים

שלושת הבנקים האמריקאים המדוברים Silicon Valley Bank (SVB), Signature Bank New-York (SBNY) ו-First Republic Bank (FRB), נהנו עד לתחילת שנת 2022 ממוניטין טוב, הצלחה פיננסית ומצמיחה מואצת וחריגה בהיקפי הפיקדונות ובמחירי מניותיהם. הצלחה אשר הושפעה בין היתר מהפריחה בשוק ההייטק והקריפטו בתקופה שלאחר מגפת הקורונה. המגמה התהפכה החל מהרבעון השני של שנת 2022, כאשר החלה סדרה של העלאות ריבית חדות בארה"ב וכאשר חל מיתון משמעותי בסקטור הטכנולוגיה וירידות חדות בשוק הקריפטו. לקוחות משני הסקטורים האלה החלו למשוך את הפיקדונות שלהם והרווחיות של הבנקים החלה להישחק עקב העלאת הריבית על הפיקדונות מתוך ניסיון לשמר את הלקוחות.

SVB היה הראשון להיפגע. סוכנויות הדירוג, אשר זיהו את החשש לפגיעה ברווחיות שלו, איימו בהורדת דירוג. במענה לכך פרסמה הנהלת הבנק בתאריך 8 במרץ 2023 תכנית לחיזוק הנזילות וההון, אשר נועדה להרגיע את השוק אך בפועל נתפסה כעדות למצוקה בה הבנק נמצא והביאה באופן מיידי לקריסה באמון השוק במצב הבנק, לצניחת מחירי מניית הבנק ולגל חסר תקדים של משיכת פיקדונות ממנו. ב-10 במרץ 2023 הבנק הגיע לכשל והרגולטור סגר אותו.

הקריסה של SVBהגבירה מאוד את הרגישות בכלל המערכת הפיננסית והשפיעה לרעה במיוחד על SBNY ועל FRB, שסומנו גם הם על ידי השוק כפגיעים. שני הבנקים חוו משיכות גדולות של פיקדונות וב-12 במרץ 2023 הרגולטור נאלץ לסגור את SBNY.

בשלב זה הודיעו הרגולטורים שהם יבטיחו גם את הפיקדונות הלא מבוטחים בשני הבנקים שקרסו, יצאו בתכנית רחבה לאספקת נזילות למערכת הבנקאות ודאגו לכך שמספר בנקים גדולים יפקידו 30 מיליארדי דולרים ב-FRB וישדרו בכך אמון במצבו. קצב המשיכות מ-FRB אכן הואט לזמן מה, עד שנחשף בדוחות הרבעוניים שפורסמו בסוף אפריל ההיקף המסיבי של משיכת הפיקדונות בפועל ברבעון הראשון של 2023, דבר שערער מחדש את האמון בבנק והוביל לחידוש גל המשיכות המסיביות.

ב-1 במאי 2023 נרכש FRB על ידי JP Morgan Chase בהתערבות הרגולטור, ונשיא ארה"ב הצהיר שגם המפקידים של בנק זה לא יפגעו.

שלושת הבנקים שקרסו נהנו עד לערב הקריסה ממוניטין טוב, מהלימות הון נאותה, מרווחיות סבירה ומרמה נמוכה של חשיפה לסיכון אשראי. נבדק ונמצא שלמרות שהם הוגדרו בנקים בינוניים, וככאלה לא חלו עליהם מלוא הדרישות הרגולטוריות, הרי שספק אם החלה מלאה של דרישות אלה היה בה בכדי לשנות את ההתפתחויות. למרות שלכל אחד מהם היו מאפיינים ייחודיים לו, ניתן להכליל ולומר שעיקר הרגישות שלהם נבעה מכך שחלק מהותי מהרווחיות שלהם נבע ממרווחי ריבית שנבעו מפערי מח"מ (משך חיים ממוצע) חוזיים והתבסס על אמון ביציבות קשרי הלקוחות שלהם. אמון זה היה רלוונטי במיוחד בהתחשב בכך שלפחות שניים משלושת הבנקים שקרסו היו בעלי מודל עסקי נישתי, עם התמחות במתן שירותים איכותיים לפלח לקוחות מסוים (לקוחות עסקיים ופרטיים מתחומי ההייטק והקריפטו).

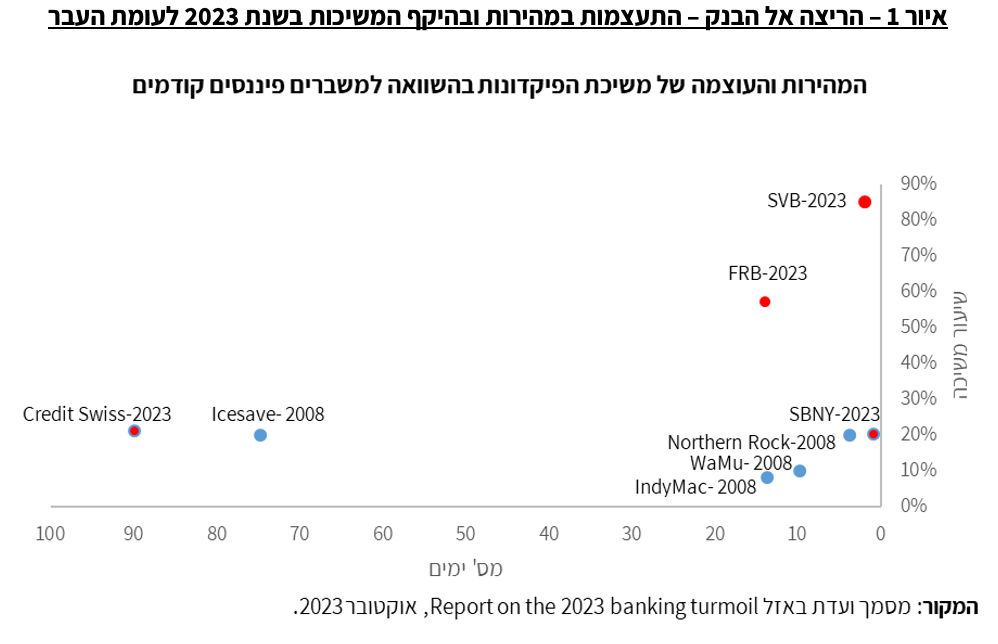

המהירות והעוצמה של משיכת הפיקדונות בשלושת המקרים היו חסרות תקדים בהשוואה למשברים פיננסים קודמים, לרבות במשבר הגלובלי בשנת 2008. להמחשה, מבנק SVB נמשכו ביום אחד פיקדונות בהיקף 40 מיליארדי דולרים ומבנק FRB נמשכו במהלך שבועיים 100 מיליארדי דולרים (איור 1).

חשוב להבין שלמרות ששלושת הבנקים החזיקו בכריות נזילות בהיקפים שבמונחים רגולטוריים נחשבים לסבירים עד טובים, לא היה ביכולתם לעמוד בפני גלי משיכות בהיקפים האמורים.

סיכון ריבית

ככלל, המודל העסקי של הבנקים היה מבוסס על מתן שירות איכותי ללקוחותיהם ואגב כך קבלת פיקדונות גדולים יחסית, עם מועדי פירעון קצרים וריבית נמוכה. הבנקים השתמשו בכספי הפיקדונות הללו למתן הלוואות או להשקעה באגרות חוב לתקופות ארוכות בריבית קבועה, באופן שהשיא להם מרווחי ריבית נוחים מפערי התשואה לזמן קצר לעומת זמן ארוך. כתוצאה מכך, החשיפה שהתקבלה ממועדי הפירעון החוזיים היתה גבוהה, אך הבנקים הניחו שבזכות קשרי לקוחות טובים הפיקדונות יישארו בהיקף יציב ובריבית נמוכה, וכי בהתאם לכך רמת החשיפה שלהם בפועל לסיכון ריבית היא סבירה. על פניו נראה שנתוני העבר ההיסטוריים, בהם מקובל לעשות שימוש במודלים לניהול סיכונים, תמכו במידה מסוימת בהנחה זו.

למעשה, עם עליית הריבית החדה במהלך שנת 2022, החל מצד הלקוחות לחץ להעלות את הריבית על הפיקדונות והמרווח של הבנקים החל להצטמצם, כאשר במקביל חלה ירידה בשווי ההוגן של הנכסים ושל ההון הכלכלי. הסתבר שההנחה האמורה, שעמדה בבסיס המודל העסקי וניהול הסיכונים שלהם, קרסה לחלוטין והנהלות הבנקים עשו מאמצים קדחתניים לצמצם את הפגיעה הצפויה ברווחיות על מנת להימנע מפגיעה קשה בתדמית ומפגיעה במדדי השוק, גם על ידי הגדלה נוספת של החשיפות לסיכון ריבית ו"הימור" על היפוך המגמה בריבית. נראה שהנהלות הבנקים הניחו שכריות הנזילות שלהם יאפשרו להם לצלוח את התקופה הקשה. בדיעבד מסתבר שהם כשלו גם בהנחה זו.

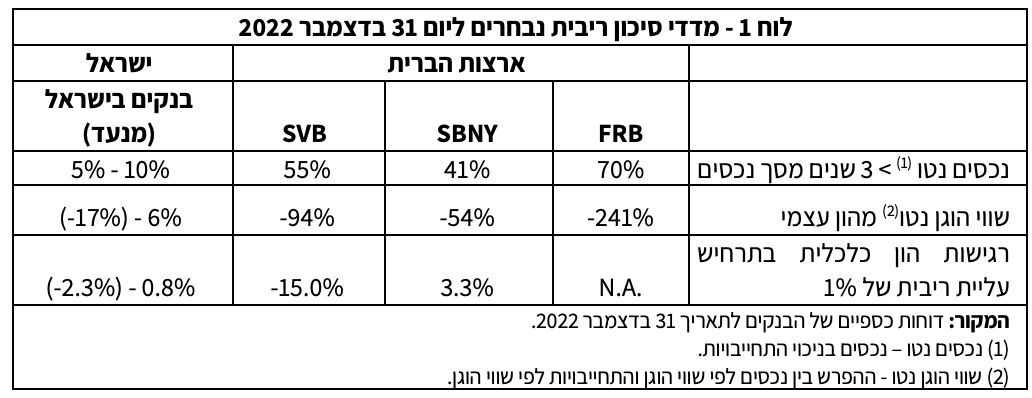

בלוח 1 מוצגים מדדי סיכון ריבית נבחרים, חודשים ספורים לפני הקריסה, כולל השוואה לנתוני המערכת הישראלית. ניתן להתרשם מהרמה הגבוהה של סיכון ריבית בבנקים שקרסו, ובנוסף מכך שרגישות ההון הכלכלי, אשר מחושבת לאחר השפעת הנחות התנהגותיות, נותנת תמונת חשיפה לסיכון שהיא מתונה בהרבה ממדדי הסיכון ללא ההנחות הללו.

סיכון נזילות

בשנים שקדמו לכשל נהנו שלושת הבנקים מצמיחה משמעותית בפיקדונות. בהתאם למודל העסקי שלהם, שיעור גבוה מאוד מהפיקדונות היו פיקדונות גדולים יחסית, אשר ככאלה אינם מבוטחים בביטוח פיקדונות, וכן היו בעלי מועדי פירעון חוזיים קצרים. כאמור, ניהול סיכוני הנזילות התבסס במידה רבה על ההנחה, שבזכות קשרי הלקוחות הפיקדונות ישמרו על רמה יציבה, וכן על היכולת להנזיל במהירות נכסים ארוכים ולא סחירים על ידי שעבודם לצורך קבלת קווי אשראי זמינים במיידי מהבנק המרכזי ומה-FHLB.

סדרת עליות הריבית שהחלה בחודש מרץ 2022, יחד עם האטה בענפי הטכנולוגיה ומשבר בקריפטו, גרמו לגל משיכת פיקדונות ראשון כבר בשלהי שנת 2022. זה היה גל משמעותי ושלושת הבנקים עמדו בו, תוך הקטנת כריות הנזילות וניצול חלקי של קווי האשראי הזמינים מהבנק המרכזי ומה-.FHLB

בתחילת שנת 2023, כפי שצוין קודם, משיכות הפיקדונות מהבנקים התגברו להיקפים חסרי תקדים ונוצרה "ריצה אל הבנק". העוצמה והמהירות של המשיכות הושפעו במידה רבה מהעברת המסרים המהירה ברשתות החברתיות ומניצול של אמצעים טכנולוגים. הקריסה של SVB ושל SBNY הייתה כמעט מיידית ואילו FRB, אשר החזיק בקווי אשראי זמינים מהבנק המרכזי ומה- FHLBבהיקף יוצא דופן של למעלה מ-60 מיליארדי דולרים, החזיק מעמד למעלה מחודש.

בהתאם לגודלם והמדרג הרגולטורי בארה"ב, שלושת הבנקים לא היו חייבים בעמידה ביחס ה-LCR. עם זאת, חשוב לציין שגם יחס זה לא יכול לתת מענה למשיכות של פיקדונות בהיקפים כאמור וכי מבדיקות שנעשו בדיעבד עולה שגם אם היחס היה חל עליהם כדרישה, הם היו עומדים בו ממש עד לתחילת הקריסה.

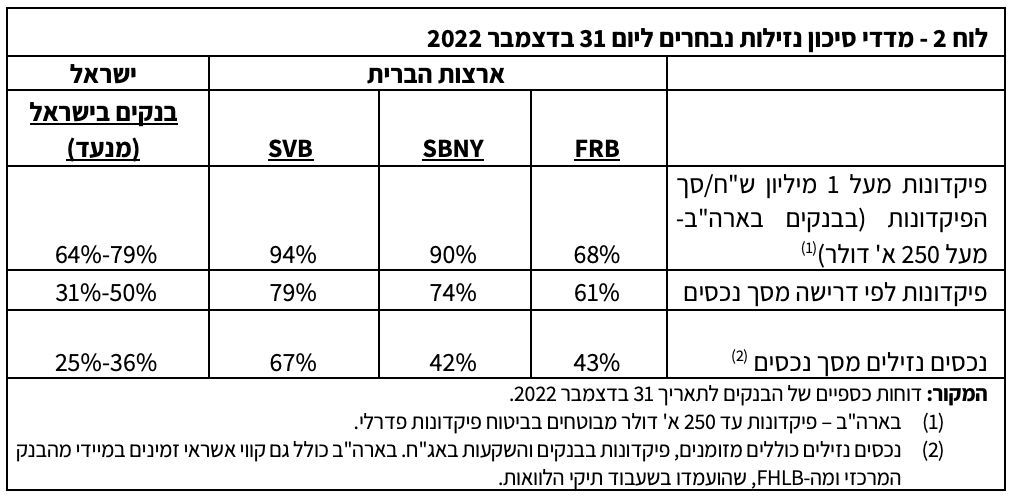

בלוח 2 מוצגים מדדי סיכון נזילות נבחרים, כולל השוואה לנתוני המערכת הישראלית. ההבדלים הבולטים הם במשקל הפיקדונות לפי דרישה וכן בכך שהבנקים בארה"ב נוהגים להחזיק בקווי אשראי זמינים במיידי גם מול הלוואות ונכסים לא סחירים אשר משועבדים לבנק המרכזי ול-FHLB ומשמשים כרובד משמעותי נוסף של מקורות נזילות מיידיים לשעת חירום.

שווייץ

במקביל לאירועים בארה"ב הודיע בנק UBS ב-19 למרץ 2023 על רכישת Credit Swiss (CS). הרכישה באה בעקבות סדרת אירועים שבהם היה מעורב CS במהלך מספר שנים, אשר הובילו לקנסות, להפסדים ולפגיעה במוניטין של הבנק. בעיות הבנק התעצמו בחודש מרץ 2023, עם הודעתו על דחייה בפרסום הדוחות הכספיים לשנת 2022, אשר לצד כשלי הבנקים בארה"ב והסנטימנט השלילי בשווקים, הובילו למשיכת כספים מוגברת ולחשש ליציבות הבנק. במענה לכך פעלו הרשויות בשווייץ במהירות והביאו לרכישת הבנק על ידי בנק UBS, תוך מתן ערבויות מדינה מסוימות. המהלך הביא בין היתר להפסדים ניכרים למחזיקי אגרות חוב המשמשות כ"הון רובד 1 נוסף" ועל כך נשמעה ביקורת נרחבת.

תגובות רגולטוריות מסתמנות בעולם

כשל הבנקים בארה"ב וכשל הבנק השווייצרי היו הכשלים המשמעותיים במערכת הבנקאות מאז המשבר הפיננסי הגלובלי בשנת 2008. הכשלים נבחנו בסמוך לאירועי הכשל וממשיכים להילמד על ידי רשויות הפיקוח הבינלאומיות והמקומיות על מנת לבחון האם מסגרות האסדרה והפיקוח והסדרי הטיפול בכשל הקיימים, הם נאותים ונותנים מענה הולם, גם בעולם של שינויים בעולם הבנקאות.

רשימה ארוכה של רשויות בארה"ב ובשווייץ, רשויות בינלאומיות וגופי מחקר ואקדמיה מובילים בעולם פרסמו במהלך שנת 2023 דוחות ותובנות לגבי האירועים, משמעותם והשלכותיהם. בין הנושאים הרבים שהועלו ראוי לציין את הנקודות הבאות:

חשיבה על צמצום הפער בין הדרישות הרגולטוריות מבנקים גדולים ומערכתיים לבנקים שאינם מוגדרים ככאלה;

חזרה על חשיבות ניהול סיכונים אפקטיבי וממשל תאגידי נאות, ועל חשיבות התנהלות רגולטורית תובענית ונחושה לתיקון חולשות שזוהו בבנקים;

בחינה של היבטים שונים בהוראות הקיימות בדבר ניהול סיכון הנזילות, לרבות בחינת מקדמי המשיכות ב-LCR בהיבט מהירות משיכת פיקדונות בתקופה הטכנולוגית הנוכחית והשפעת ריכוזיות פיקדונות, חידוד הדרישות לגבי תכניות חירום בנזילות והצורך בתרגול המוכנות לשימוש בקווי אשראי זמינים במידי מהבנק המרכזי;

בחינה האם הטיפול הקיים בסיכון ריבית במסגרת הוראות באזל להקצאת הון הינו נאות ומספיק;

בחינה של תועלת השימוש במכשירי "הון רובד 1 נוסף", לאור האירועים ב-CS.

צפוי שבשנים הבאות יבואו חלק מהתובנות לידי ביטוי בעדכוני רגולציה בארה"ב ובגופים הבינלאומיים. מובן שכאשר אלו יגובשו, הפיקוח על הבנקים יבחן את הצורך באימוצם.

הפקת לקחים בפיקוח על הבנקים

הפיקוח על הבנקים למד את פרטי האירועים ואת התגובות הרגולטוריות להם בעולם ובחן אילו לקחים יכולים להיות רלוונטיים למערכת הבנקאות הישראלית. בכוונת הפיקוח ליישם את הלקחים הנ"ל ולהמשיך לעקוב אחר התהליכים המקבילים בחו"ל.

נדגיש כי הפיקוח על הבנקים עוקב בשגרה מקרוב אחר התפתחות הסיכונים השונים בבנקים ואחר ניהול הסיכונים והממשל התאגידי שלהם, לרבות בתחומי סיכוני ריבית ונזילות. כפי שצוין תדיר בדוחות הבדיקה של גורמים מוסמכים מחו"ל, התנהלות הפיקוח בתחומים אלה, כביתר התחומים היציבותיים, מתאפיינת בשמרנות ובקפדנות.

בין הצעדים שמתוכננים על ידי הפיקוח על הבנקים:

שיפור כלי המעקב הפיקוחיים אחר התפתחות סיכון נזילות וסיכון ריבית;

הגברת מעורבות פיקוחית במודלים שבנקים מפעילים במסגרת ניהול הסיכונים שלהם, ובחינת דרכים להגביל הסתמכות מופרזת על הנחות התנהגותיות;

בחינת תכניות החירום של מערכת הבנקאות למצבי קיצון בנזילות, בדגש על התמודדות עם משיכות בהיקפים גבוהים מאוד בזמן קצר מאד;

בחינה מחדש של הסדרי בנק בכשל והתשתית החוקית שתומכת בהסדרים אלה.

Silicon Valley Bank / איור: פאנדר

Silicon Valley Bank / איור: פאנדר