סך הכנסות של כ-64.0 מיליון דולר, כ-72% מתוכן הן הכנסות החוזרות (דמי שימוש חודשיים ועמלות סליקה) אשר צמחו בכ- 43% לעומת הרבעון המקביל.

ההכנסות ממכירות חומרה קטנו בכ-11% כתוצאה משינוי בתמהיל הלקוחות שנטה ללקוחות SMBs ומשינוי בתמהיל מוצרים שנטה למוצרים במחירי מכירה נמוכים יותר. הכנסות אלו מאופיינות בשולי רווחיות גבוהים.

שיפור ברווח הגולמי ברבעון שגדל לכ- 43.8% ברבעון לעומת 34.1% ברבעון המקביל בעיקר מהשיפור המשמעותי בריווחיות מהכנסות החומרה שצמחו ל-27% מ-12% כתוצאה מתהליכי התייעלות בשרשרת האספקה שננקטו ושינוי בתמהיל המוצרים והלקוחות.

צמצום בהפסד התפעולי ברבעון, שהסתכם ל- 2.8 מיליון דולר, לעומת הפסד תפעולי של 5.2 מיליון דולר ברבעון המקביל אשתקד.

צמצום בהפסד ברבעון, שהסתכם ל 5.0 מיליון דולר או ($0.15) למניה, לעומת הפסד של 5.5 מיליון דולר או ($0.17) למניה ברבעון המקביל.

EBITDA מתואם חיובי של 3.6 מיליון דולר, בהשוואה ל- EBITDA שלילי של (0.6) מיליון דולר ברבעון המקביל אשתקד.

נעשתה התאמה חשבונאית לשווי ההוגן של ההכנסות נדחות שנבעו כתוצאה מרכישת Retail Pro אשר הביאה להשפעה שלילית של 1.3 מ' דולר על ההכנסות וה- EBITDA המתואם .

יתרות המזומנים של החברה ליום 31.3.2024 עומדות על כ-93 מיליון דולר. הגידול ביתרות נובע מהשלמת הגיוס בחודש מרץ. החוב הפיננסי לז"ק ולז"א עומד על 48.2 מיליון דולר.

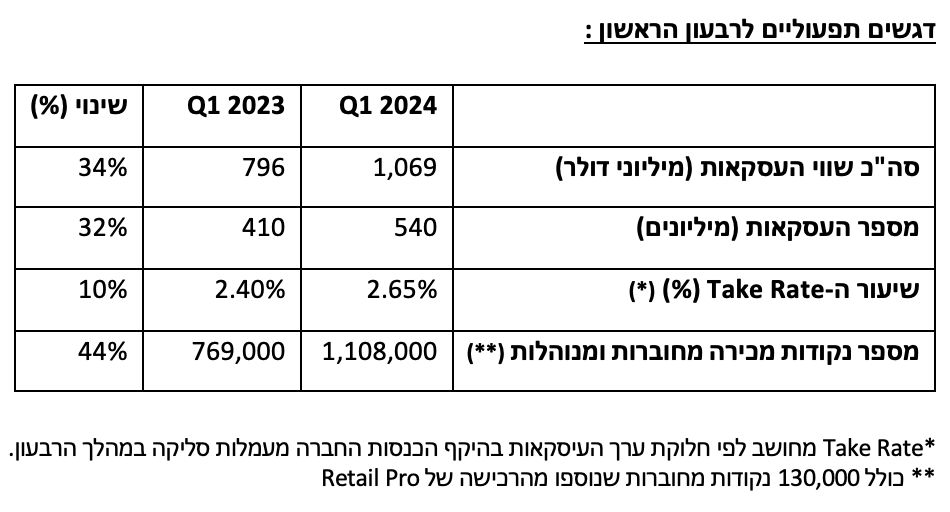

שווי העסקאות הכולל שנסלקו ברבעון גדל ב-34% ל-1.07 מיליארד דולר.

גידול של 32% במספר העסקאות שנסלקו, לסך כולל של 540 מיליון.

החברה ממשיכה להגדיל את בסיס לקוחותיה: במהלך הרבעון הצטרפו כ-4,000 לקוחות חדשים לבסיס לקוחות החברה שמסתכם למעל- 76,000 לקוחות, גידול של 46% לעומת הרבעון המקביל.

החברה שומרת על שיעור שימור לקוחות נטו על בסיס דולרי (Dollar-based net retention rate) גבוה של 134% המשקף את שביעות הרצון והנאמנות הגבוהה של לקוחות החברה, בעוד ששיעור נטישת הלקוחות נותר נמוך ועומד על 3.2%.

במהלך הרבעון נוספו 62,000 מכשירים מנוהלים ומחוברים, שיא בגידול אורגני של מכשירים שנבע מהביקוש הגבוה מצד הלקוחות, כך שהמספר הכולל של נקודות המכירה המחוברות והמנוהלות מסתכם ל -1,108,000, גידול של 44% לעומת הרבעון המקביל.

התפתחויות עסקיות אחרונות:

פתיחת מרכז תמיכה טכנית חדש לשוק האמריקאי לצורך שיפור איכות התמיכה, קיצור זמני שיחות והגדלת שביעות רצון הלקוחות. בנוסף נאייקס פועלת לאוטומציה של מספר תהליכי הצטרפות הלקוחות. המטרה המרכזית בבניית התשתית החדשה הינה המשך צמיחה והתרחבות החברה תוך שמירה על רמת היענות ותמיכת לקוחות גבוהה.

נאייקס ביחד עם חברת הבת Retail Pro הציגו את מוצריהן בתערוכת NRF 2024 : התערוכה הגדולה ביותר בתעשיית הקמעונאות שהתקיימה בניו יורק.

השלמת גיוס מוצלח לציבור בהובלת בנקי השקעות מובילים בוול סטריט, במהלכו מכרה החברה 2,600,000 מניות רגילות למשקיעים מוסדיים. התמורה נטו לחברה הסתכמה בכ-63 מיליון דולר לאחר עמלות והוצאות.

השלימה את רכישת Roseman Engineering, ספקית תוכנת ניהול דלק וציי רכב חשמלי (EV) המאפשרת למנהלי תחנות דלק ומערכות טעינת רכב חשמלי לעקוב אחר הכנסותיהם, תוך צמצום ההוצאות והגדלת היעילות התפעולית. רכישה זו משלימה את ההיצע המוצרים הקיים של נאייקס שנמצא בשימוש על ידי מפעילי תחנות טעינה ל-EV ברחבי העולם.

חתימה על הסכם שיתוף פעולה עם DKV Mobility, פלטפורמת B2B לפתרונות תשלום בדרכים המרחיבה את אפשרויות התשלום של נאייקס ברחבי אירופה. DKV מציעה גישה לרשת אנרגיה אוטונומית הגדולה ביותר באירופה, הכוללת 66,000 תחנות דלק ו-666,000 תחנות טעינה ציבוריות וחצי-ציבוריות לרכב חשמלי (EV). במסגרת השותפות, החל מהמחצית השנייה של 2024 ניתן יהיה להשתמש בכרטיסי הדלק והשירות של DKV במסופי התשלום של נאייקס.

השלמת רכישת VMtecnologia, ספקית טכנולוגיה מובילה לתעשיית השירות העצמי האוטומטי בברזיל. רכישה זו, הינה צעד משמעותי בהתרחבותה של נאייקס לאמריקה הלטינית ולברזיל בפרט, ומאפשרת התרחבות לשווקים נוספים. האינטגרציה עם VMtecnologia צפויה לתרום להכנסות ולרווח הנקי החל מהרבעון השני של שנת 2024.

הודיעה על השתתפות ב- The NAMA Show 2024 – כנס מקצועי לתעשיית הממכר ושירותי הנוחות האוטומטיים. נאייקס תציג בתערוכה את טכנולוגיית התשלומים בשירות עצמי המתקדמת שלה.

תחזיות החברה

החברה מאשררת את תחזית ההכנסות , הרווחיות הגולמית מהחומרה, הEbitda המותאם ותזרים מזומנים חופשי לשנת 2024 .

הכנסות בטווח שבין 325-335 מיליון דולר (בהתבסס על שע"ח נוכחיים), אשר משקפות צמיחה אורגנית ואנ-אורגנית של מעל 38%.

הריווחיות הגולמית מהחומרה צפויה להגיע לטווח של בין 25%-27%. כתוצאה מתהליכי התייעלות בשרשרת האספקה, שולי הרווח צפויים לעמוד בטווח הגבוה של היעד.

ה-EBITDA המתואם השנתי בטווח שבין 30-35 מיליון דולר, בהתבסס על הרחבת הפעילות והמינוף התפעולי החזק.

תזרים המזומנים החופשי, המוגדר כתזרים מפעילות בניכוי השקעות ברכוש קבוע, צפוי להיות חיובי בשנת 2024 במצטבר.

בטווח הארוך ההנהלה שואפת ל-CAGR של כ-35% מההכנסות, תוצאה של צמיחה אורגנית בשילוב מיזוגים ורכישות אסטרטגיות. EBITDA מתואם של 30%, ושיעור ריווחיות גולמית של 50%.

השיפור בתוצאות בשנים הקרובות צפוי לנבוע מאפשרויות חכירה של IoT POS הגדלת ההכנסות מ-SaaS ודמי סליקה, ושירותים המוצעים על ידי מנועי הצמיחה השונים של החברה.

יצוין כי התחזית הפיננסית שמספקת Nayax מהווה מידע צופה פני עתיד .

יאיר נחמד ודוד בן אבי, צילום: דוד זיסר

יאיר נחמד ודוד בן אבי, צילום: דוד זיסר