נתוני המדד הכללי

המדד הכללי, יצא נמוך מהצפי, עם 0.3% נתון חודשי לעומת צפי של 0.4%, קצב האינפלציה השנתי ירד ל-3.4%, מרמה של 3.5%, בהתאם לצפי. עיקר ההתייקרות מגיעה ממחירי האנרגיה (עלייה של 3.6%), וכן ממחירי החשמל (עלייה של 5.1%), ומשרותי תחבורי (עלייה של 11.2%).

נתוני מדד הליבה

המדד החשוב מבחינת האמריקאים הוא מדד הליבה, ללא מזון ואנרגיה,. נתוני מדד הליבי יצאו אף הם בהתאם לצפי עם 0.3% בנתון החודשי, בהתאם לצפי. האינפלציה השנתית ירדה לקצב של 3.6%, שוב בהתאם לצפי, ומול 3.8% בנתון הקודם.

נתון בהחלט מעודד

אמנם רצף המדדים האחרונים מראה קצבי אינפלציה שלא מתיישים עם השאיפה של הפד למדד של 2%. וכאמור, הפד היה מעדיף לראות רצף של מדדים שמצביעים על היחלשות האינפלציה. המדד הנוכחי הוא בהחלט צעד בכיוון הנכון. כאן המקום אולי להעיר, שרצוי אולי שהפד יאמץ מדיניות אינפלציונית דומה לזו של בנק ישראל, של טווח, למשל בין 1% ל-3%. במצב כזה לא נהיה תלויים בנתון כזה או אחר, ונוכל להעריך תנועה מגמתית באופן טוב יותר. כאמור, בינתיים זה לא המצב.

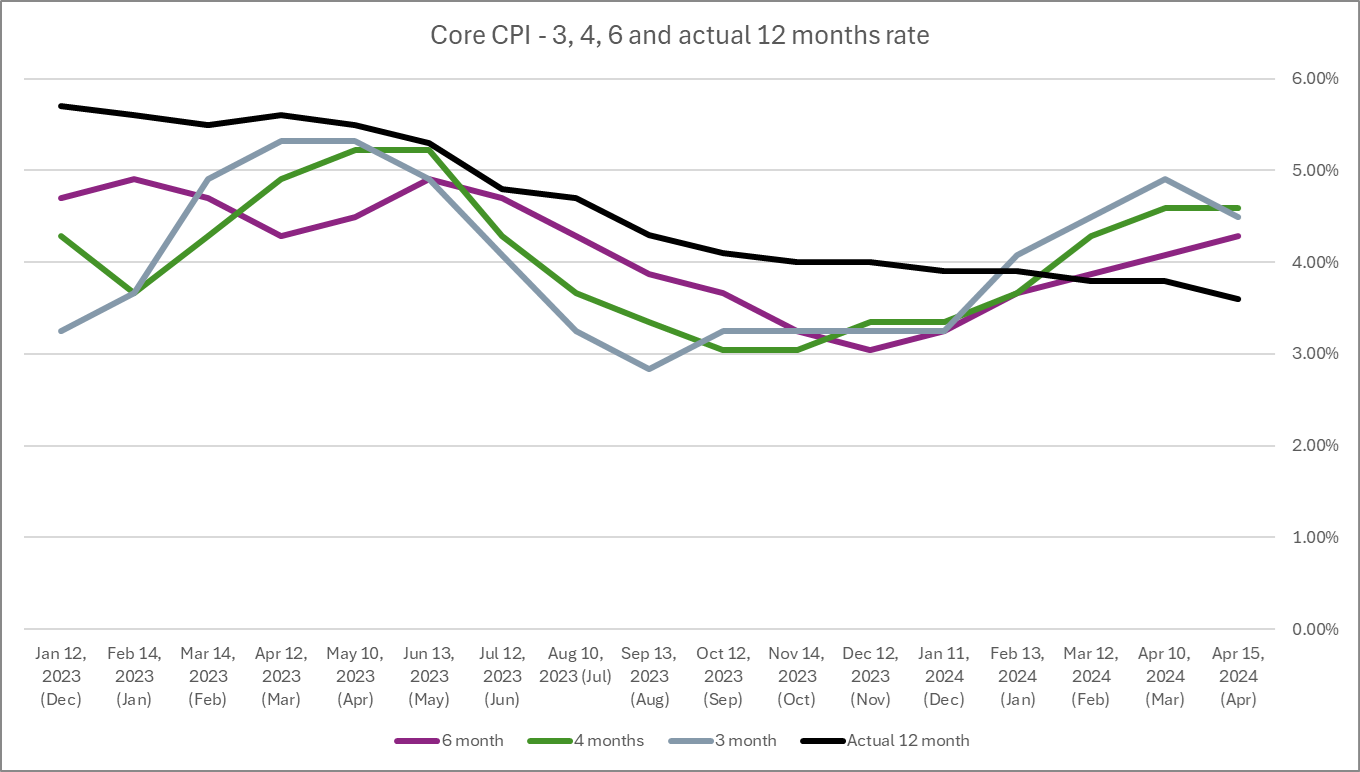

קצב האינפלציה מאט

לפי בדיקת FUNDER, קצב האינפלציה ב-3, 4 ו-6 חודשים מתחיל להתמתן, עם הנתונים האחרונים. הקצב בפועל, של מדד הליבה, מראה על מהלך ירידה איטי ומתמשך.

נתוני התעסוקה הלהיבו את המשקיעים, השאלה אם זה יספיק

נתוני התעסוקה הלהיבו את המשקיעים, השאלה אם זה יספיק

לפני שבועיים, ביום שישי התפרסמו נתוני תעסוקה שיצאו חלשים מהצפי, וחלשים באופן כללי. הנתונים סיימו את מהלך התיקון שהתרחש במהלך חודש אפריל, והחזירו את השווקים לעליות. העניין הוא שפאוול חזר והדגיש שנתון כזה או אחר לא ישפיע על הפד, אלא שהפד מעוניין לראות את האינפלציה יורדת באופן וודאי.

הודעת הריבית הבאה

הודעת הריבית הבאה של הפד תהיה ב-12 ביוני. עד אז אנו צפויים לקבל את נתוני ה-PCE, שבעצם זה הנתון שהפד מעדיף. אבל נותנים כבוד ל-CPI, כי זה הנתון שמתפרסם ראשון. נכון לעכשיו, יש סיכוי לא מבוטל מבחינת המשקיעים להורדת ריבית בספטמבר, והסיכוי עומד על מעל 50%. אולם מרבית הסיכוי עדיין עומד על הורדת ריבית בנובמבר.

מדד המחירים לצרכן בארה״ב | תמונה: Dreamstime.com

מדד המחירים לצרכן בארה״ב | תמונה: Dreamstime.com