ישראל

ההתאוששות במשק לא נשענת על יסודות חזקים

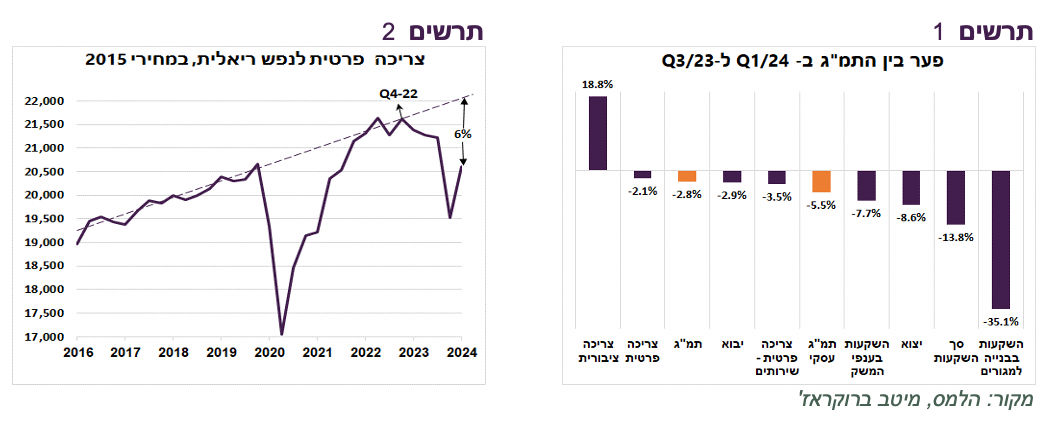

התמ"ג עלה ברבעון הראשון בשיעור שנתי של 14.1% והתמ"ג העסקי ב-21%. ההתאוששות נשענת באופן בולט על הצריכה הפרטית שצמחה ב-26.3%. גם ההשקעות צמחו בשיעור גבוה של 49.2%, אך זאת לאחר התרסקות של 67.9% ברבעון הקודם.

רמתה של הצריכה הציבורית ברבעון הראשון הייתה גבוהה ב-18.8% ביחס לרבעון השלישי של 2023 לפני המלחמה. מבין רכיבי התמ"ג העסקי, הצריכה הפרטית השתקמה טוב יותר מאחרים. היא נמוכה ב-2.1% לעומת לפני המלחמה. ההשקעות ויצוא רחוקים ב-13.8% ו-8.6% בהתאמה. בסה"כ, התמ"ג העסקי נמוך עדיין ב-5.5% לעומת לפני המלחמה (תרשים 1).

למרות ההתאוששות המהירה בצריכה הפרטית, היא רחוקה מהפוטנציאל. צריכים לזכור שהצריכה לנפש התחילה להיחלש עוד מסוף 2022 והיום היא רחוקה בכ-6% מהמגמה ארוכת הטווח (תרשים 2).

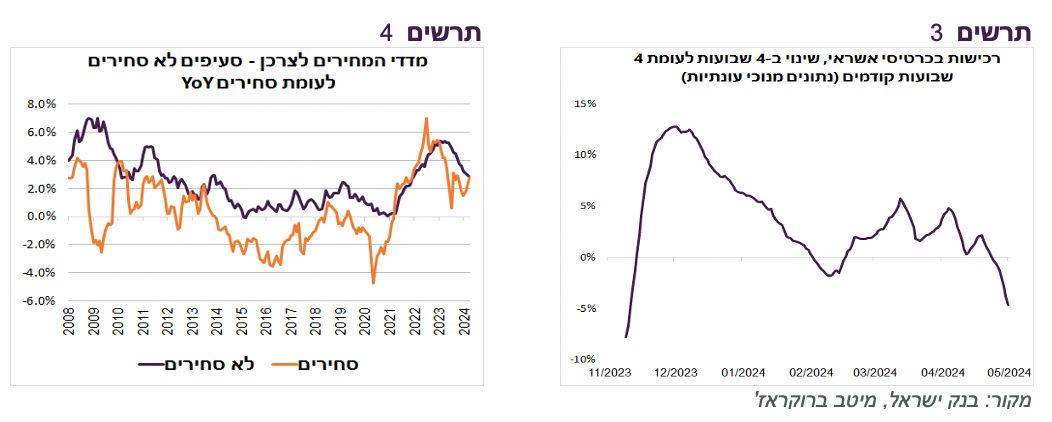

נתוני הרכישות בכרטיסי אשראי היומיות שמפרסם בנק ישראל מראים שהן התחילו להיחלש לאחרונה (תרשים 3). הגידול המהיר בצריכה הפרטית ברבעון הראשון מסתמך במידה רבה על התשלומים שמעבירה הממשלה לחיילי מילואים, למפונים ואחרים. אם נוסיף שההשקעות והיצוא יתקשו להשתקם בזמן שהמלחמה נמשכת, נגיע למסקנה שההתאוששות במשק שברירית ולא בטוח תמשך ברבעון השני.

הסיכונים של אי הורדת ריבית לא פחותים מהסיכונים של הורדה

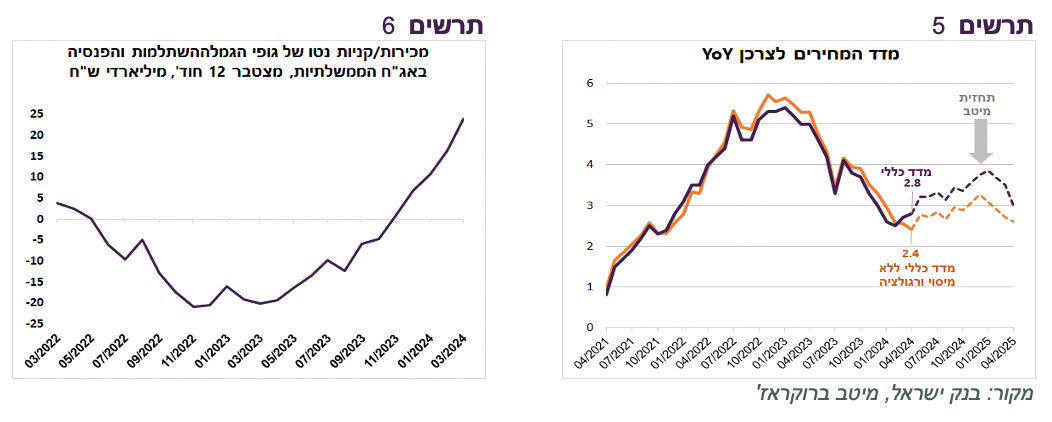

אחרי מדד המחירים של אפריל שהיה גבוה מהתחזית, קצב האינפלציה עלה מ-2.7% ל-2.8%. אולם, ללא השפעת מיסוי ורגולציה קצב האינפלציה ירד מ-2.6% ל-2.4% (תרשים 5). מתחילת השנה הוסיפו צעדי הממשלה כ-0.5% לאינפלציה.

מלבד השפעת הרגולציה על האינפלציה, שלא ממש קשורה ללחצי ביקוש, גם סעיף הטיסות לחו"ל הוסיף 0.4% לאינפלציה בחודש אפריל, למרות הירידה החדה בביקושים.

לפי התחזית שלנו, החל מחודש הבא קצב האינפלציה יעלה מעל גבול העליון של יעד האינפלציה ויהיה מחוץ ליעד בשנה הקרובה. אולם, ללא השפעת הרגולציה, שכבר הייתה וזאת שעוד צפויה להשפיע על האינפלציה (עלייה במע"מ, במחירי המים ובארנונה), קצב האינפלציה השנתי רוב הזמן צפוי להימצא בתוך היעד (תרשים 5).

לא ברור עד כמה שיקולי בנק ישראל להחלטת הריבית צריכים לקחת בחשבון השפעת הרגולציה על האינפלציה. עליית המס על הסיגריות או עליית המע"מ לא כל כך משפיעות על סביבת האינפלציה. לעומת זאת, התייקרות החשמל, המים או הארנונה עלולות להתגלגל על מחירי מוצרים ושירותים נוספים. גם לא בטוח שהשפעת מחירי הטיסות על האינפלציה צריכה כעת להיות רלוונטית לשיקולי הריבית של בנק ישראל. אי הורדת הריבית ואפילו עלייתה לא ימנעו ממחירי הטיסות לעלות מחר אם עוד חברות תעופה יפסיקו לטוס לישראל.

ההתלבטות של בנק ישראל קיימת לא רק בגלל השפעות הרגולציה או הטיסות לחו"ל על האינפלציה. לאי הורדת ריבית יש סיכונים לא בהכרח פחותים מהסיכון האינפלציוני שעלול לעלות אם הריבית תרד. השארת הריבית ברמה גבוהה לא רק תקשה על ההתאוששות בכלכלה, אלא גם עלולה להבריח משקיעים משוק האג"ח הממשלתי ולגרום לקושי לממן את הגירעון עם השלכות חמורות על יציבות פיננסית.

המשקיעים המוסדיים רכשו נטו אג"ח ממשלתיות בכ-20 מיליארד ₪ מתחילת המלחמה (עד חודש מרץ) לאחר מכירות מאסיביות מתחילת 2023 (תרשים 6). הרכישות נעשו למרות הגידול המהיר בגירעון הממשלתי, מתוך ציפייה להורדת הריבית. המשך גידול בגירעון ללא הורדת ריבית באופק כבר הקטינו ביקושים בהנפקות האחרונות של משרד האוצר.

בסופו של דבר, לאור התנהגות בנק ישראל מאז תחילת המלחמה, קשה לצפות ממנו להורדת הריבית, כאשר האינפלציה קרובה לגבול העליון של היעד ועוד צפויה לעלות, הגירעון ממשיך לגדול ופרמיות הסיכון נותרו גבוהות. העלנו את התחזית לריבית בנק ישראל בעוד שנה ל-4.0%-4.25%.

שורה תחתונה: אנו מעריכים שבנק ישראל ישאיר את הריבית ללא שינוי בהחלטתו הקרובה ומעלים את התחזית לריבית בעוד שנה ל-4.0%-4.25%.

חשיפת המוסדיים למט"ח ולנכסים הזרים ממשיכה לגדול

לפי הדיווח של בנק ישראל, חשיפת נטו של כלל הגופים המוסדיים למט"ח עלתה בחודש מרץ לשיא חדש של 21.7%. גופי הגמל והשתלמות מחזיקים את החשיפה הגבוהה ביותר בקרב המוסדיים של 26.5%. לפני המלחמה החשיפה שלהם עמדה על 23%. לפני תחילתה של הרפורמה המשפטית בסוף 2022 החשיפה למט"ח עמדה על 18.2%.

סך החשיפה לנכסים הזרים של כלל המוסדיים המשיכה לעלות והגיעה לשיא של 41.9%. בגופי הגמל והשתלמות היא עלתה ל-51.9% לעומת 47.7% לפני המלחמה ו-41% בסוף 2022. מסוף 2022 החשיפה של המוסדיים לשוק המקומי קטנה ב-10 מיליארד דולר, כאשר סך החשיפה לנכסים הזרים (כולל באמצעות הנגזרים) עלתה ב-67 מיליארד דולר.

בשוק האג"ח מתעלמים מהסיכונים של חברות הנדל"ן

בנק ישראל פרסם סקירה שמתייחסת לאשראי לענף הנדל"ן והבנייה. הוא מציין שהאשראי הבנקאי לענף גדל ב-2023 ב-14%, למרות העלייה בסיכון של הענף.

בשוק ההון המרווחים של האג"ח הקונצרניות השייכות לענף הנדל"ן נמצאים לא רחוק משפל היסטורי. אפילו הפחתה משמעותית של הציפיות להורדת הריבית לא פגעה באג"ח חברות הנדל"ן. מאז שהציפיות להורדת ריבית ע"י בנק ישראל ירדו בשלושה החודשים האחרונים מ 4-5 הורדות בשנה הקרובה להורדה אחת בלבד, המרווחים של האג"ח הקונצרניות בענף הנדל"ן ירדו בכ-0.2%, בדומה לענפים האחרים שהרבה פחות רגישים לריבית. הפחתת הציפיות להורדת הריבית דווקא באה לידי ביטוי בשוק המניות. מדד מניות הנדל"ן הציג בשלושת החודשים האחרונים תת ביצוע של כ-5% לעומת ת"א 125. להערכתנו, אג"ח חברות הנדל"ן לא מגלמות את הסיכונים.

ציפיות האינפלציה צפויות להישאר גבוהות

בסיכום שבועי, ציפיות האינפלציה הגלומות עלו במעט, מלבד בטווחים הקצרים. הציפיות לטווחים הקצרים נמוכות מתחזית האינפלציה המעודכנת שלנו ל-12 החודשים שעומדת על 3%. העלנו את התחזית בעקבות הדיווחים שצפויה התייקרות בתעריף המים והארנונה. לאור התחזית שקצב האינפלציה השנתי צפוי להיות בחודשים הקרובים גבוה מ-3%, גם ציפיות האינפלציה הגלומות צפויות להישאר גבוהות.

שורה תחתונה: אנו ממליצים על מח"מ בינוני באפיק הממשלתי עם הטיה קלה לצמודים בטווחים הקצרים.

עולם

הנתונים בארה"ב ממשיכים להיחלש

החדשות הכלכליות בארה"ב המשיכו בעיקר לאכזב, אך לא את השווקים. הם דווקא שמחים לחולשה בכלכלה שלהערכתם תסייע להוריד אינפלציה ותוביל להורדת הריבית.

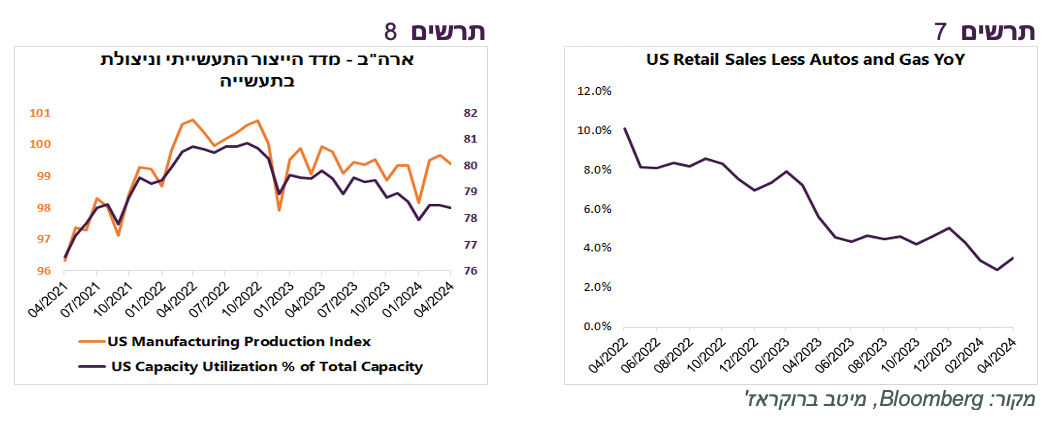

המכירות הקמעונאיות היו נמוכות מהתחזית. קצב הגידול השנתי שלהן בירידה (תרשים 7). בשלושת החודשים האחרונים ירדו במיוחד מכירות רהיטים. נרשמה ירידה במכירות מוצרי הבריאות וטיפוח אישי, ההלבשה, מוצרי הספורט וגם שירותי האוכל. בקיצור, כל הדברים שמקצצים בהם כאשר רוצים לחסוך.

גם מדד הייצור התעשייה היה נמוך מהציפיות תוך ירידה בניצולת בתעשייה (תרשים 8).

סקר ציפיות משקי הבית של סניף ה-FED בניו יורק הציג סימני חולשה בשוק העבודה, כגון ירידה משמעותית בהערכות לסיכויים למצוא עבודה חדשה, במיוחד אצל בעלי שכר נמוך (תרשים 9).

דיווח רבעוני של ה-FED המתייחס לאשראי לצרכנים משקף המשך עלייה בפיגורים בהחזרים של כרטיסי אשראי לרמות הגבוהות מאז המשבר הפיננסי ב-2008 (תרשים 10).

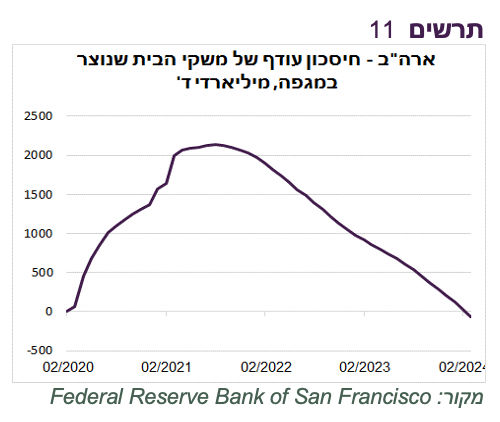

אחת הסיבות שיכולה להסביר חולשה בפעילות הצרכנים הופיעה בעדכון שפורסם ע"י ה-FED בסן פרנסיסקו, לפיו סוף-סוף נגמרו כל החסכונות העודפים שנוצרו במגפה שהסתכמו בשיא ב-2.1 טריליון דולר (תרשים 11).

בינתיים, האינפלציה לא משקפת חולשה אצל הצרכנים

חשש מהאינפלציה בשווקים פחת, אך הנתונים בינתיים לא ממש מרגיעים:

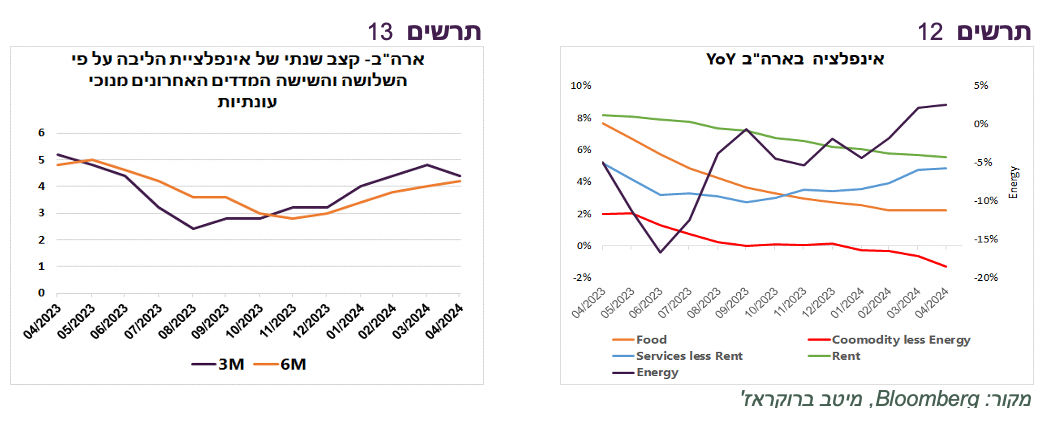

אחרי שמדד מחירי הליבה עלה שלושה חודשים ברצף מעל התחזית (0.4% במקום 0.3%), המדד של אפריל עלה ב-0.3% בהתאם לתחזית והמדד הכללי היה אף מתחת לתחזית. יחד עם זאת, ברכיב השירותים ללא דיור, שנחשב לליבה היציבה של האינפלציה, קצב האינפלציה המשיך לעלות והגיע ל-4.9% אחרי שבספטמבר 2023 הוא עמד על 2.7% (תרשים 12). קצב האינפלציה על פי 3 ו-6 המדדים מנוכי העונתיות נמצא במגמת עלייה וטיפס מעל 4% (תרשים 13).

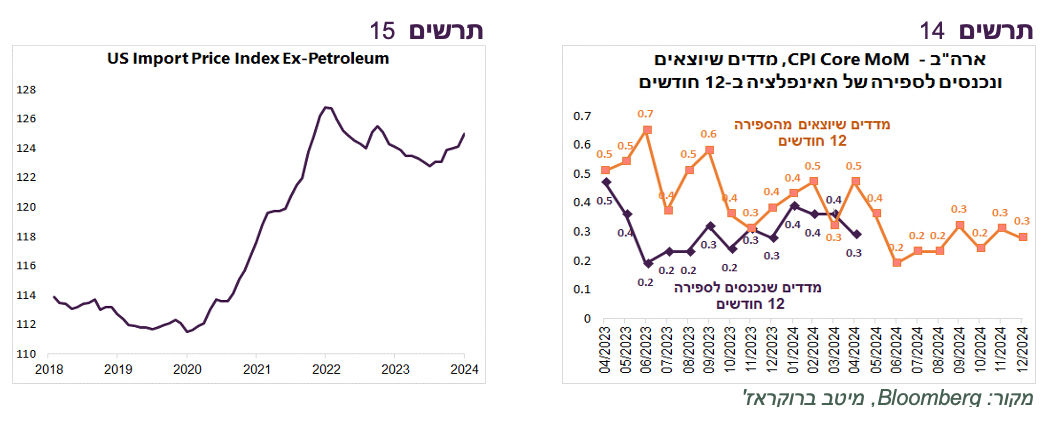

החל מיוני השנה מדדי הליבה שייוצאו מספירת האינפלציה של 12 החודשים יהיו ברמה של כ-0.2%. כדי שקצב האינפלציה השנתי ירד צריכים שהמדדים שיכנסו לספירה יהיו נמוכים יותר. אולם, בחצי השנה האחרונה מדד הליבה אף פעם לא היה נמוך מ-0.3% (תרשים 14). אפילו אם מחודש הבא ועד סוף השנה כל מדדי הליבה יעלו רק ב-0.2%, הקצב השנתי לא ירד מתחת ל-3% עד סוף השנה. כדי שה-FED יוריד ריבית בסביבת אינפלציית הליבה גבוהה מ-3% נדרשת חולשה משמעותית בכלכלה.

מדד מחירי היבוא לארה"ב חזר לעלות עוד לפני הטלת המכסים החדשים על המוצרים הסיניים בשבוע האחרון (תרשים 15).

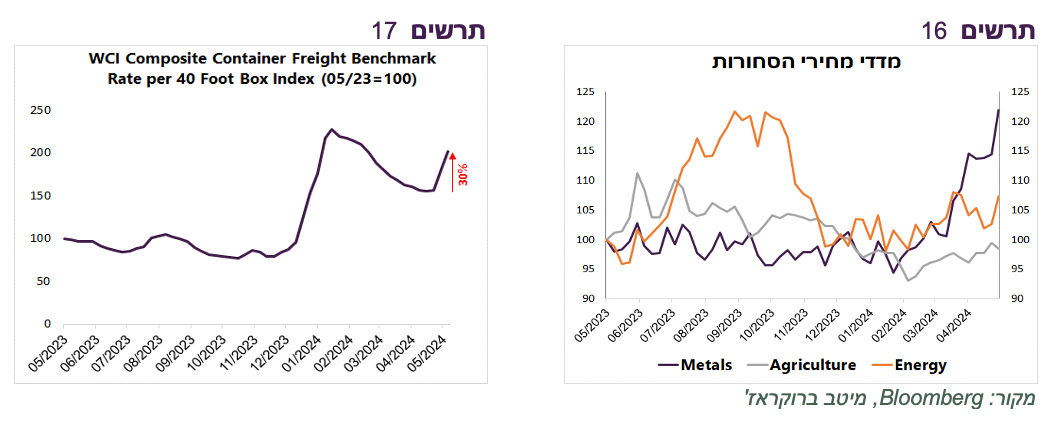

לאחרונה נרשמה עלייה חדה בשיעורים של 15%-30% במחירי המתכות לתעשייה (תרשים 16).

מדד מחירי התובלה הימית עלה בכ-30% בשבועות האחרונים (תרשים 16).

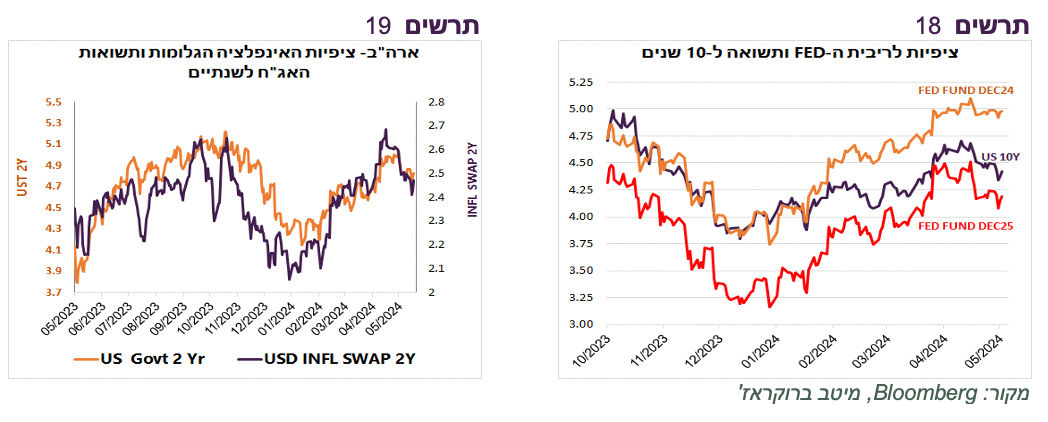

המשקיעים חושבים שהחולשה בכלכלה תכריע את האינפלציה. ציפיות האינפלציה הגלומות בעקום ה-SWAP ירדו לאחרונה ואיתם גם תשואות אג"ח (תרשים 19).

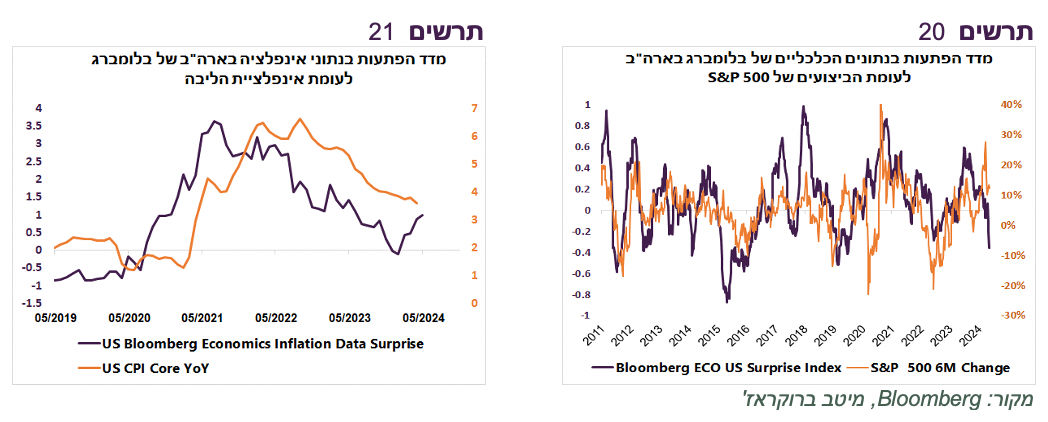

למרות כל התהפוכות בחודש האחרון, הציפיות לריבית ה-FED בסוף 2024 נותרו כמעט ללא שינוי ומגלמות הורדה של בין הורדת ריבית אחת או שתיים. לעומת זאת, הציפיות לריבית בסוף 2025 ירדו מתחילת מאי בכ-0.3% ואיתן גם תשואת האג"ח ל-10 שנים (תרשים 18). לפיכך, השוק כבר פחות מתעניין במה יעשה ה-FED השנה ובונה יותר על הורדות הריבית שיהיו בשנה הבאה.

הסיכונים עלו – המניות בשיא

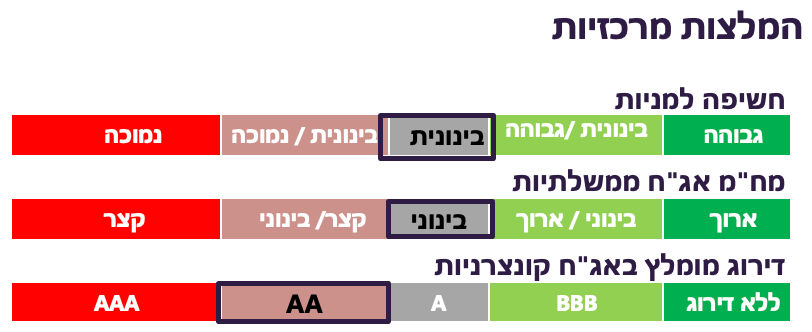

ההרעה המהירה בנתונים הכלכליים בארה"ב שהתחילה לפני כחודש הייתה אחת החזקות בשנים האחרונות. מדד ההפתעות בנתונים הכלכליים בארה"ב של Bloomberg ירד לרמה הנמוכה מאז 2019. כפי שניתן לראות בתרשים 20, למדד זה היה לאורך שנים קשר די הדוק לביצועי ה-S&P500 (שינוי של 6 חודשים). קשר זה מרמז שלמשקיעים במניות יש ממה לדאוג.

המשקיעים מצפים שהחולשה בכלכלה תוביל לירידה באינפלציה ובריבית. ציפייה זו הגיונית ואפשרית, אך האינפלציה מוכיחה את עצמה כחמקמקה ועלולה, לפחות לפרק זמן מסוים, להמשיך ולהיות גבוהה ואף לעלות עוד יותר למרות התמתנות בפעילות. מדד ההפתעות בנתוני האינפלציה בארה"ב של בלומברג שמקדים במספר חודשים את האינפלציה בפועל, שוב עבר לעלייה לאחרונה (תרשים 21).

השילוב בין ההיחלשות המהירה בכלכלה עם סיכוני אינפלציה משמעותיים וזאת על רקע שוק המניות בשיא משקף יחס סיכוי/סיכון פחות אטרקטיבי לאפיק המנייתי.

שורה תחתונה: אנו ממליצים על הקטנת החשיפה לאפיק המנייתי מבינונית-גבוהה לבינונית. אנו ממליצים להגדיל חשיפה לאירופה על חשבון ארה"ב.

Image-by-Freepik

Image-by-Freepik