שיעורי הצמיחה צפויים להתמתן במידה ניכרת ברבעונים הקרובים, בהשפעה של ירידה בצריכה הציבורית, והסטה של צריכה של משקי הבית לחו"ל. אנו עדיין מעריכים שהצמיחה השנתית לא תעלה על 1.0%.

בשלב זה אנו משאירים את תחזית האינפלציה לשנה הקרובה על 3.2%, ומעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

הפחתות הריבית יחכו. השווקים עברו לגלם מצב בו הריבית יורדת אולי פעם אחת לקראת סוף השנה וגם זה לא בטוח.

התשואה לעשר שנים עלתה ל- 4.75%, ופער התשואה מעל איגרת החוב של ממשלת ארה"ב עולה על 30 נקודות בסיס (במטבע מקומי).

ישראל

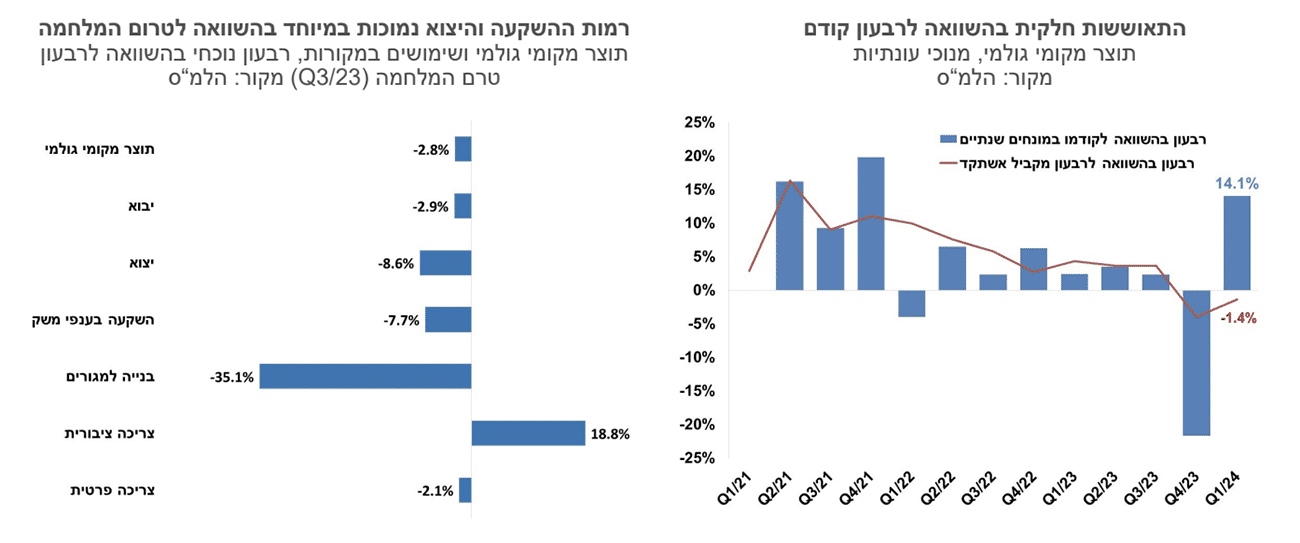

התוצר צמח ברבעון הראשון בשיעור שנתי של 14.1%. הצמיחה הגבוהה היא בעיקר הודות לנקודת ההשוואה הנמוכה של הרבעון הראשון לפרוץ המלחמה. רמת התוצר ברבעון הראשון הייתה עדיין נמוכה ב- 2.8% (לא במונחים שנתיים) מזו של הרבעון השלישי אשתקד. רמות ההשקעות (בייחוד בבנייה למגורים) והיצוא היו נמוכות באופן ניכר מאלו של הרבעון השלישי של 2023. כמו כן הזינוק בצמיחה הושג הרבה בזכות מדיניות ממשלתית מאוד מרחיבה שאינה יכולה להתקיים לאורך זמן, לאור הגירעונות התקציביים שהיא גוררת. שיעורי הצמיחה צפויים להתמתן במידה ניכרת ברבעונים הקרובים, בהשפעה של ירידה בצריכה הציבורית, והסטה של צריכה של משקי הבית לחו"ל. אנו עדיין מעריכים שהצמיחה השנתית לא תעלה על 1.0%.

מדד המחירים לצרכן לחודש אפריל 2024 עלה ב-0.8%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 2.8%, והמדד ללא אנרגיה עלה ב-2.5%. עליית המדד הייתה גבוהה מהתחזיות והושפעה מסעיף הוצאות לנסיעות לחו“ל שעלה ב-11.1% ותרם כמעט 0.5 נקודות אחוז למדד. העלייה החדה משקפת התייקרות מצטברת במחירי הטיסות מפרוץ המלחמה. אנו מניחים שהתייקרות תימדד בסעיף זה גם בחודשים הבאים. מחירי הארחה ונופש רשמו עליית מחיר עונתית בשיעור של 7.7%. מדד שירותי דירות בבעלות (שכ“ד) עלה ב-0.5% וקצב העלייה השנתי עומד על 2.0%. את העליות החודש קיזז במעט סעיף הירקות והפירות שירד ב-1.3%, וריהוט וציוד לבית שמחירם ירד החודש ב-0.5%.

במבט קדימה סיכוני האינפלציה מתגברים. בחודש מאי צפויה עלייה גבוהה במחירי המזון, ובעיקר במחירי מוצרי החלב. מחירי הטיסות לחו“ל צפויים להמשיך לעלות בחודשים הקרובים. קצב עליית השכר ממשיך להיות גבוה- 7.7% בחודשים ינואר-פברואר לעומת אשתקד. בחודש אפריל עלה שכר המינימום ב–5.5%. עליות שכר אלו צפויות להשפיע בעיקר על מחירי השירותים. עליית הגירעון הממשלתי מהווה גורם אינפלציוני נוסף, היא תביא ככל הנראה עליית מיסים עקיפים שתורמים לעליית האינפלציה. יתכן כי שיעור המע"מ שצפוי לעלות בחודש ינואר 2025 יוקדם. בשלב זה אנו משאירים את תחזית האינפלציה לשנה הקרובה על 3.2%, ומעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

הפחתות הריבית יחכו. השווקים עברו לגלם מצב בו הריבית יורדת אולי פעם אחת לקראת סוף השנה וגם זה לא בטוח. גם מעבר לשנה הנוכחית השווקים מגלמים עתה התייצבות של הריבית ברמה של 4.25% בשנתיים הקרובות. לחצי האינפלציה בישראל גבוהים בנקודת הזמן הנוכחית מאלו שבארה"ב, השכר עולה בקצב מהיר יותר, הגירעון גבוה יותר, והסיכונים גבוהים יותר. נתונים אלו מצדיקים הצטמצמות של הפער בין הריבית בישראל לארה"ב, אם בכלל צריך להיות פער כזה.

עליית סביבת האינפלציה כפי שהיא באה לידי ביטוי במדדי המחירים האחרונים, בעליית השכר, בעלייה במחירי הדירות וכן בעליית הציפיות לאינפלציה, לא תאפשר הפחתת ריבית בחודשים הקרובים. אנו מעריכים כי הריבית לא תפחת לפני שהפד האמריקני יעשה זאת. נתוני הצמיחה והרכבה תומכים אף הם בהחלטה לא לשנות את הריבית.

התשואה לעשר שנים עלתה ל- 4.75%, ופער התשואה מעל איגרת החוב של ממשלת ארה"ב עולה על 30 נקודות בסיס (במטבע מקומי). עליית התשואות היא תוצאה של פרמיית סיכון המדינה שחזרה לעלות ומגיעה לכ- 150 נקודות בסיס באג"ח במט"ח לעשר שנים, וכן השפעה של התמתנות הציפייה להפחתת ריבית. אי-הוודאות הפיסקאלית ועומס ההנפקות דוחפים אף הם את התשואות כלפי מעלה. אנו סבורים שנוכח פרמיית סיכון הגבוהה וצפי לירידות ריבית איטיות יותר בישראל, סביר שנראה את הפער הזה ממשיך להתרחב.

Photo-Nataliia-Mysik-Dreamstime.com

Photo-Nataliia-Mysik-Dreamstime.com